企業固定資產折舊方法的比較與選擇

2019-02-18 12:22:40張洋

中國鄉鎮企業會計 2019年2期

張 洋

(作者單位:西北民族大學管理學院)

引言

國內大部分學者就折舊方法進行比較分析,從而探討折舊方法存在的問題、選擇時應注意的問題以及改進建議等方面。例如:龔善濤(2017)的研究表明,通過各種折舊方法的對比,最后得出選擇折舊方法時應該以法律規定為前提;揭玉珍(2018)就新會計制度下行政事業單位固定資產計提折舊的問題進行分析,并提出相應的解決措施。總體上看,我國對于固定資產折舊方法的研究仍然存在一定的不足。本文主要就各折舊方法及各方法對企業的影響進行比較分析,從而幫助企業結合自身情況選擇合適的折舊方法,最終加強企業固定資產管理,提升企業盈利水平。

一、固定資產折舊概述

1.固定資產折舊的概念

固定資產折舊,是指在固定資產的使用年限內,依照確定的折舊方法對應計折舊額進行系統分攤的過程,實質上就是固定資產在使用過程中不斷地消耗所減少的價值。國定資產折舊是持續的成本分配過程。

2.影響固定資產折舊的因素

影響固定資產折舊的因素主要包括:一是固定資產的原始價值。是指固定資產的實際取得成本。在固定資產使用年限不變的情況下,固定資產的原始價值越高,則單位時間內的折舊額就越多;反之,則越少。二是預計凈殘值。是指固定資產的預計使用壽命已滿并處于使用壽命終了時的預期狀態,企業當前從該資產處置中獲得的扣除預計處置費用后的金額。一般來說,固定資產的預計凈殘值越高,則單位時間內的折舊額就會越少;反之,則越多。三是預計使用年限。又稱折舊年限,是指企業使用固定資產的預計期間。四是固定資產減值準備。是指固定資產已計提的固定資產減值準備累計金額。

二、固定資產折舊方法的比較與選擇

1.年限平均法

年限平均法,又稱直線法,是指將固定資產應計折舊額平均分攤到預計使用年限內的一種方法。該方法最終得到的各年折舊額相等,且不受固定資產使用情況的影響。其計算公式為:

年折舊率=(1-預計凈殘值率)/預計使用壽命×100%

年折舊額=原始價值×年折舊率

例1:某公司一臺機器設備的原值為90000元,預計使用壽命為4年,預計凈殘值率為5%,公司未對設備計提減值準備,采用直線法計提折舊。此時,年折舊率=(1-5%)/4=23.75%;則三年的年折舊額均為:90000×23.75%=21375(元)。

這種方法的優點:計算簡單,易理解。缺點:該方法存在著一定的缺陷,因為它只注重固定資產的使用時間,而忽視了其使用狀況以及無形損耗對固定資產的影響,且每年的保養、修理等費用都在逐年增加。因此,每年度計提折舊額都一致顯然是不合理的。此方法適合處于成熟期的企業、固定資產價值比較小的小型企業、虧損的中小型企業(無法承受加速折舊的壓力)以及消耗比較穩定的固定資產,如家電行業、生產廠房、辦公樓等就可以選用年限平均法。

2.工作量法

工作量法,是指以固定資產預計可完成的工作總量為標準,按照實際完成的工作量來計算每年折舊額的一種方法。其計算公式為:

單位工作量折舊額={固定資產原值×(1-預計凈殘值率)}/預計工作總量

年折舊額=當年實際完成工作量×單位工作量折舊額

以例1為基礎,假定該公司的預計可工作總量為12000小時,設備投入后,第一年實際工作5600小時、第二年實際工作3800小時、第三年實際工作2600小時,按工作量法計提折舊。此時,單位工作量折舊額={90000×(1-5%)}/12000=7.125(元 /小時);各年折舊額分別為:第一年:5600×7.125=39900(元)、第二年:3800×7.125=27075(元)、第三年:2600×7.125=18525(元)。

工作量法實質上也屬于直線法,其優點:計算簡單;以工作總量為分攤標準來計提折舊,考慮到了固定資產的消耗與使用情況。缺點:如果固定資產沒有工作則不用計提折舊,這顯然是不合理的,即使沒有使用同樣也會發生折舊;固定資產在使用過程中的工作總量有時也是難以估量的;該方法也沒有考慮到保養和修理費用這些因素的影響。此方法使用情況不均衡,因此該方法適合季節性變動大的服裝業、固定資產價值較大的大型企業以及消耗不均衡的固定資產,比如科研設備和精密儀器等就可以選用工作量法。

3.加速折舊法

(1)雙倍余額遞減法

雙倍余額遞減法,是指在不考慮預計凈殘值的影響,以雙倍的直線折舊率作為該方法的折舊率,乘以每年年初固定資產原值扣除折舊后的金額(即賬面凈值)來計算各年折舊額的一種方法。如果在其折舊期限的最后兩年內,固定資產賬面凈值減去預計凈殘值后除以剩余折舊年限所得出的金額大于該年繼續使用雙倍余額遞減法計算出來的折舊額時,應將固定資產賬面凈值減去預計凈殘值后的金額進行平均攤銷。其計算公式為:

年折舊率=2/預計使用壽命×100%

年折舊額=年初的固定資產凈值×年折舊率

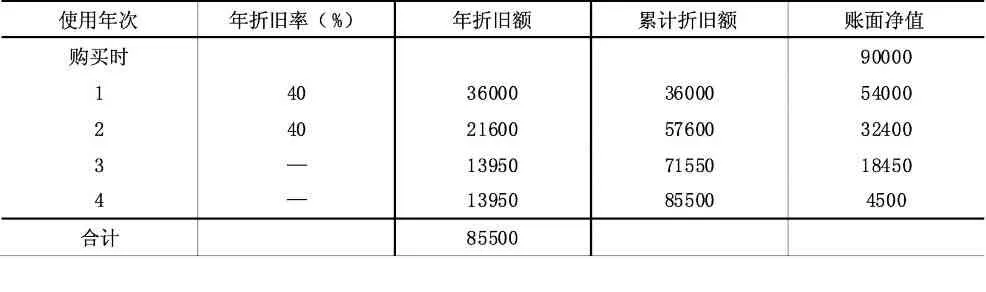

以例1為基礎,采用雙倍余額遞減法計提折舊。此時,年折舊率=2/4×100%=50%,年折舊額的結果(見表1):

表1 雙倍余額遞減法各年折舊額計算表單位:元

(2)年限積數法

又稱為年數總和法,是指以固定資產尚可使用年限為分子、以預計使用年限每年數字之和為分母的分數作為折舊率,然后再乘以固定資產原值減去預計凈殘值后的金額來計算每年的折舊額。其計算公式為:

年折舊率=尚可使用年限/{預計使用年限×(預計使用年限 +1)/2}×100%

年折舊額=(固定資產原值-預計凈殘值)×該年的折舊率

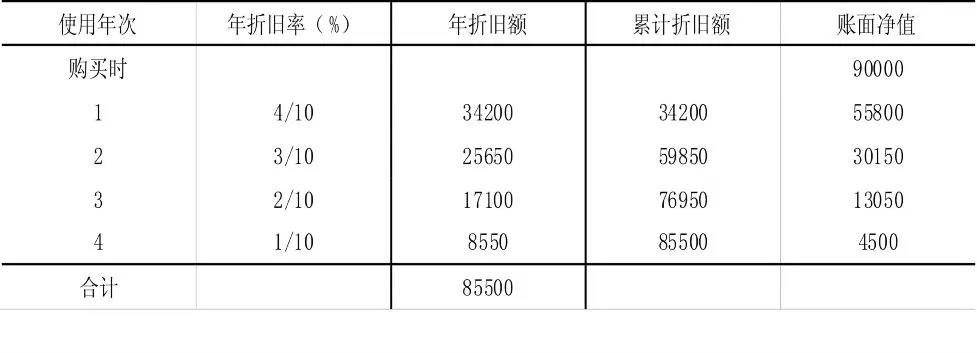

以例1為基礎,采用年限積數法計提折舊。各年的年折舊額結果(見表2):

表2 年限積數法各年折舊額計算表單位:元

加速折舊法的特點是:固定資產折舊額前期提得較多、后期提得較少,這使得固定資產的成本能夠在早期使用中快速收回。因此,這種方式的優點:能夠使固定資產的使用成本在每年都大致保持一致、降低無形損耗的風險、使其賬面凈值比較接近市場價值、收入和費用合理配比。缺點:會計核算相對直線法來說比較復雜(當固定資產數量較多時,計提折舊的工作量較大),可能會使企業的管理成本增加。此方法適用于經濟效益好且不需融資的企業以及前期生產能力高、后期生產能力逐漸降低的行業,比如鋼鐵等重工業企業就適合選用加速折舊法。

三、固定資產折舊方法對企業的影響

1.對企業利潤的影響

固定資產折舊方法一經確定,就不得隨意變更。因此,對于追求利益最大化的企業來說,在選擇固定資產折舊方法時,就應當充分考慮選擇的折舊方法對企業利潤的影響。如果選用直線法,則每年度的折舊額是相等的、利潤逐年遞減,導致企業前期利潤虛增,最終評價不客觀、影響真實性。如果選用工作量法,其折舊額是以工作量為分攤標準,利潤會隨著使用狀況的變動而變化,此時是比較客觀的。如果選用加速折舊法,則前期計提折舊額較多,使得企業的費用增加,進而使得企業取得的利潤減少;后期計提的折舊額減少,就會使得企業的當期費用減少,進而使得企業取得較多的利潤。

2.對企業所得稅和償債能力的影響

企業選擇不同的折舊方法會對企業的所得稅和償債能力產生一定的影響。使用年限平均法時,每年計提的折舊額相等;選用工作量法時,每年計提的折舊額也沒有很大的變化;選擇加速折舊法時,前期計提折舊額多,從而利潤減少,企業繳納的稅額減少;后期計提的折舊額少,從而利潤增多,企業繳納的稅額增加。可以看出加速折舊法可以起到遞延稅收的作用,為企業延長了納稅的期限,同時也意味著企業獲得了一筆無息的貸款,可以用于投資和擴建,最終為企業創造更多利益。因此,對于企業來說,加速折舊法是一種最好的選擇,該方法為企業提供了一筆無息資金,可以供企業償還債款、投資、擴大企業規模,同時還可以幫助企業渡過暫時的財務困難、維持正常的經營活動。

四、結束語

對以上四種折舊方法進行比較分析,可以了解到每種方法的優缺點及對企業的影響。企業在選擇固定資產折舊方法時應該綜合考慮自身因素和各種折舊方法對企業的影響,選擇合適的折舊方法,以實現企業經濟效益最大化。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

中國塑料(2016年3期)2016-06-15 20:30:00

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56