股權結構對目標公司績效影響的實證分析

——以湖北省上市公司為例

2019-02-15 08:25:12萬偉

中國林業經濟 2019年1期

關鍵詞:分析

萬 偉

(上海理工大學,上海 200093)

股權結構是公司治理結構的基礎,公司治理結構則是股權結構的具體運行形式。不同的股權結構決定了不同的企業組織結構,從而決定了不同的企業治理結構,最終決定了企業績效。股權結構是可以變動的,但是變動的內在動力是科學技術的發展和生產方式的變化,選擇好適合企業發展的股權結構對企業來說具有深遠意義。股權結構有兩層含義[1]:第一種是指股權集中度,即前五大股東持股比例;第二種是股權構成,即各個股東的持股比例。因此,考察股權結構對目標公司績效的影響意義重大。但是,目前關于股權結構對目標公司績效影響的研究都是基于整個上市公司的股權結構的研究,而忽視了某一特定地區的上市公司的股權結構對其績效的影響。出于此,本文將以湖北上市公司為例,來分析其股權結構對其績效的影響,從而為湖北省上市公司完善股權結構提供有益參考。

1 理論分析與研究假設

在現代公司治理結構下,存在兩種代理關系[2]:即企業所有者與職業經理人之間的代理關系,以及大股東和其他中小股東之間的代理關系。一般情形下,公司都存在著一個或者幾個控股股東,這些控股股東在公司的治理活動中發揮著關鍵性的作用。但是另一方面,其他股東為了維護自身的股權利益,會和控股股東之間形成一種制衡關系。股東制衡表明的是其他大股東對第一大股東在公司治理決策方面的制約,而其制衡的強弱程度會影響到控股股東按照整體意志進行治理決策的程度。如果其他大股東的制衡能力強,可以制約控股股東的“隧道行為”,從而保障公司目標績效的有效實現[3]。

戈麥斯和諾瓦伊斯[4]通過理論模型證明多個大股東之間的互相約束和監督能夠有效地限制控股股東的侵占行為。李文[5]通過研究西歐13個國家的900家制造業上市公司時發現,只有當第二大股東持股比例與第一大股東的持股比例相差較小時,企業價值才隨著第二大股東持股比例的增加而上升。而在國內方面,陳信元[6]等研究發現股權制衡公司的托賓Q值和市凈率顯著高于一般公司;劉國運[7]等研究表明,股權制衡對改善上市公司治理結構、提高公司績效具有積極作用。安靈[8]等認為,股權制衡度與公司業績并非線性關系,股權制衡度在適度區間內公司績效較好,但過度的股權制衡也會帶來投資不足的問題。因此,提出假設:

H1:第一大股東持股比例與公司績效成相關關系

H2:第二大至第五大股東持股比例與公司績效成相關關系

國有股主導的公司經營目標多元化,造成公司的經營目標更多的是基于政治目標的考慮,從而導致公司經營低效,公司績效也會受到影響。一般法人股是指其他企業進行再投資形成法人股東。與國有股相比,這類法人股東的經濟導向更明確,更有積極的改善公司績效的意愿。而流通股股東無論有無財力,均不可能通過二級市場的收購機制,達到控制上市公司的目標[9]。因此,提出假設:

H6:第一大股東的股權性質與公司績效成相關關系

第一大股東與其他大股東之間的制衡機制在一定程度上達成均衡。但是,某些情況下,大股東的利益會受到侵害,而大股東受到侵害的程度會對公司的績效產生影響[10]。因此,提出假設:

H7:大股東利益侵害程度與公司績效成相關關系

董事長和總經理是分處在董事會和高級管理人員兩個維度上的主管人員。有些公司的董事長和總經理是分任的,即由不同的人擔任,但有的公司董事長和總經理是由一個人擔任的。如果董事長和總經理由一個人擔任會產生監督上的困難,從而會影響公司的績效[11]。因此,提出假設:

H8:董事長和總經理兩職合一與公司績效成相關關系

2 變量選擇與模型設計

選取截至2015年底湖北省全部的在國內公開上市的公司作為研究樣本,并根據以下標準對樣本進行了篩選:(1)剔除數據缺失的公司;(2)剔除發行B股或H股的上市公司;(3)剔除金融類、保險類、基金類上市公司[12]。

樣本中所有數據都來源于巨潮資訊,經過篩選最終獲得59家公司,其中上交所33家,深交所26家。相關數據通過EXCEL和SPSS分析軟件處理完成。

變量的選擇及定義如表1所示。具體選取與設定如下:

表1 變量選擇及定義

被解釋變量:本論文選取總資產報酬率(ROA)、凈利潤率(NPM)2個變量為被解釋變量。用總資產報酬率(ROA)和凈利潤率(NPM)來衡量目標公司的績效。

解釋變量:本論文選取第一大股東持股比例(DS)、第一大股東持股比例的平方(DS2)、其他大股東持股比例(OS)、其他大股東持股比例的平方(OS2)、第一大股東性質(ND)、大股東利益侵害程度(PR)、兩職合一性(PL)7個變量為解釋變量。

控制變量:本論文選取成長性(Growth)、資產規模(Lev)、公司規模(Size)3個變量為控制變量。

為了檢驗股權結構對上市公司績效的影響,建立多元線性回歸模型,進行多元線性回歸分析。多元線性回歸模型如下(其中PM表示目標公司績效):

其中α為常數,β1、β2、β3、β4、β5、β6、β7為回歸系數,Control(Variables)為3個控制變量,ζ為殘差,其余為解釋變量。

本論文主要采用統計分析的方法進行數據的分析,運用SPSS19.0統計分析軟件對采集數據的有效性和可靠性以及描述性統計進行分析,最終得到研究模型。

3 實證檢驗分析

3.1 描述性統計

在數據進行分析時,主要包括兩個方面,一個是對調查對象的基本資料進行統計,對總體的樣本特性進行描述,另一方面是對各研究變量測量項目的數據進行變量描述性統計。

從表2可以看出,湖北省上市公司的總資產報酬率的均值為2.0 175%,標準差為3.68 685%,由此可知,湖北省大多數的上市企業的總資產報酬率都是正的,且差異不是特別大。而湖北省上市公司的凈利潤率的均值為-13.175%,標準差為14 4.40 446%,這可能是榮豐控股公司的凈利潤率極低,拉低了整體的凈利潤率,同時公司之間的差距也很大。湖北省上市公司的第一大股東持股比例的均值要低于第二大至第五大股東持股比例之和的均值,這可能與大多數企業是國有控股有關。另外,可以看到湖北省上市公司的成長性和資產規模的均值都較高,資產規模的均值大約50%,成長性的差異水平也較高,說明公司之間的差距也是較大的。

表2 描述性統計結果

3.2 相關性分析

相關性分析是指對兩個或多個具備相關性的變量元素進行分析,從而衡量兩個變量因素的相關密切程度。

為了檢驗變量之間的相關性,運用SPSS19.0軟件對湖北省上市公司的總資產報酬率(ROA)、凈利潤率(NPM)等被解釋變量與第一大股東持股比例(DS)、第一大股東持股比例的平方(DS2)、其他大股東持股比例(OS)、其他大股東持股比例的平方(OS2)、第一大股東性質(ND)、大股東利益侵害程度(PR)、兩職合一性(PL)等7個解釋變量、成長性(Growth)、資產規模(Lev)、公司規模(Size)4個控制變量的相關性進行Pearson分析,結果如表3所示。從表3觀察可知,各變量相關系數大部分在正負0.3上下,說明它們之間不存在高度的相關性,由此可知模型的回歸結果不會受到多重共性線的影響。

3.3 多元回歸分析

多元線性回歸是分析一個隨機變量與多個變量之間線性關系最常用的統計方法。它用變量的觀測數據擬合所關注的變量和影響它變化的變量之間的關系,檢驗影響變量的顯著程度和比較它們所起作用的大小,進而用一些變量的變化解釋和預測另一個變量的變化。

運用SPSS19.0,對股權結構與公司績效之間的相關性進行多元回歸分析,結果如表4和表5所示。

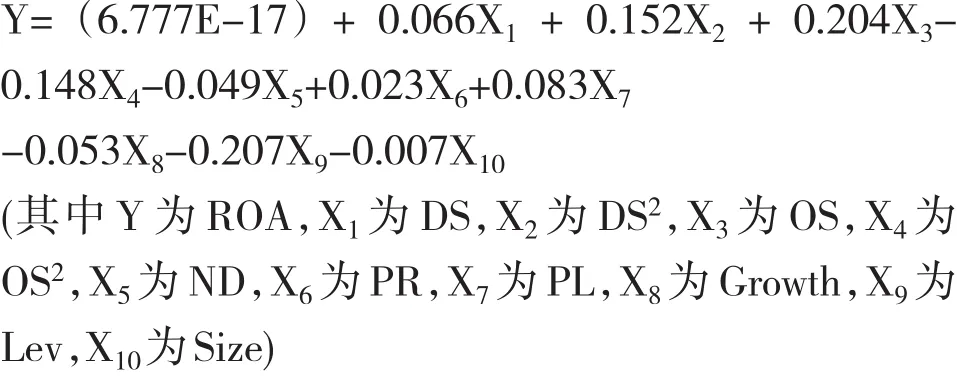

根據表3和表4,可以得到第一大股東持股比例(DS)與公司績效之一的總資產收益率(ROA)成正相關關系,第二大至第五大股東持股比例(OS)與公司績效之一的總資產收益率(ROA)成正相關關系,第一大股東的股權性質(ND)即公司為國有控股與公司績效之一的總資產收益率(ROA)成負相關關系,大股東利益侵害程度(PR)與公司績效之一的總資產收益率(ROA)成正相關關系,董事長和總經理兩職合一(PL)與公司績效之一的總資產收益率(ROA)成正相關關系,從而得到各解釋變量與被解釋變量之間的相關關系,并且可以得到多元回歸方程:

表3 股權結構與公司業績的相關性分析

表4 股權結構與公司績效的多元回歸分析(1)

表5 股權結構與公司績效的多元回歸分析(2)

根據表3和表5,可以得到第一大股東持股比例(DS)與公司績效之一的凈利潤率(NPM)成負相關關系,第二大至第五大股東持股比例(OS)與公司績效之一的凈利潤率(NPM)成正相關關系,第一大股東的股權性質(ND)即公司為國有控股與公司績效之一的凈利潤率(NPM)成正相關關系,大股東利益侵害程度(PR)與公司績效之一的凈利潤率(NPM)成正相關關系,董事長和總經理兩職合一(PL)與公司績效之一的凈利潤率(NPM)成正相關關系,從而得到各解釋變量與被解釋變量之間的相關關系,證實了前面的各個假設,并且可以得到多元回歸方程:

4 結論與建議

本論文以總資產報酬率和凈利潤率為目標公司績效的衡量標準,以第一大股東持股比例、第一大股東持股比例的平方、其他大股東持股比例、其他大股東持股比例的平方、第一大股東性質、大股東利益侵害程度、兩職合一性為解釋變量,對股權結構與目標公司績效之間進行相關性分析。證實不同解釋變量與公司績效兩個衡量指標之間存在不同的相關關系,但是是具有相關關系的。第一大股東持股比例與總資產收益成正相關關系,第二大至第五大股東持股比例與總資產收益率成正相關關系,第一大股東的股權性質即公司為國有控股與總資產收益率成負相關關系,大股東利益侵害程度與總資產收益率成正相關關系,董事長和總經理兩職合一與總資產收益率成正相關關系。另一方面,第一大股東持股比例與凈利潤率成負相關關系,第二大至第五大股東持股比例凈利潤率成正相關關系,第一大股東的股權性質即公司為國有控股與凈利潤率成正相關關系,大股東利益侵害程度與凈利潤率成正相關關系,董事長和總經理兩職合一凈利潤率成正相關關系。

由于第一大股東持股比例與公司績效的兩個指標間存在矛盾的相關性關系,可見,改善公司績效需要第一大股東持股比例控制在一個合理的區間;第二大至第五大股東持股比例與公司績效的兩個指標之間均成正相關關系,可見要加大其它大股東的股權比重,從而制約第一大股東的侵占行為,相互監督以保障公司的正常操作,提高公司績效。第一大股東的股權性質即公司是否為國有控股也與公司績效的兩個指標間具有矛盾的關系,說明國有控股在某些方面有助于提高公司績效,但在另一些方面則會阻礙公司績效的改善,因此要合理有效的發揮國有股的控制作用,既不提倡國有控股公司一成不變,固步自封,也不提倡所謂的國有企業全盤私有化有利于提高公司的績效。大股東利益侵害程度與公司績效的兩個指標之間均成正相關關系,因此要保護大股東的利益,防止大股東利益侵害,以提高公司的績效。董事長和總經理兩職合一與公司績效的兩個指標之間也是成正相關的,說明一人任兩職在一定程度上有利于提高經營決策的效率,從而保障目標公司在決策和操作層面的高度一致,從而有助于提高目標公司的績效。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

財經界(學術版)(2015年20期)2015-12-23 09:20:13

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31