財政壓力對地方政府環境治理行為的影響

2019-02-10 06:35:14

福建質量管理 2019年24期

(東南大學 江蘇 南京 210000)

一、引言

隨著我國經濟水平的發展和人民生活質量的提升,無論在國家發展的戰略層面還是民生層面都對生態環境的優化提出了進一步的要求。中央政府對于環境治理給出了高度的重視,但是地方政府的治理效果一直差強人意,這背后的原因與地方政府的環境治理行為不足有關,與其采取治理行為的動機也有關。

分稅制改革對我國之后的許多重大問題產生了深刻的影響。一方面,分稅制改革后有力地推動了地方經濟的發展(張晏,龔六堂,2005)。另一方面,分稅制下地方政府事權大而財權小,對地方政府而言財權的擴大無疑是急需的。(王敘果等,2012)。這種模式下地方政府的財政壓力成為了常態。

財政壓力下的地方政府在處理地方事務時,都會面對一個共同的困境:如何利用有限的財政解決問題?一方面,地方政府預算內財政遠遠不能滿足地方政府發展經濟的需要。為了緩解財政壓力,地方政府可能寬容非環境友好型企業,只為了擴大稅基以抵消被上移的稅收(席鵬輝,2017)。而另一方面,“晉升錦標賽”體制下的政府官員更關注有利于自身升遷的指標(周黎安2007)。冉冉(2013)在田野調查中發現,地方官員普遍認為發展經濟、維持穩定這些在某種程度上可以對官員考核“一票否決”的“硬指標”與環境保護之間有著沖突。基于上述理論分析,本文提出第一個經驗性假設:

假設1:財政壓力對于地方政府在環境治理上的物質性投入有負面影響。事實上,隨著國家對于環境保護的重視程度越來越高,地方官員對于治理環境有了更加積極的意愿,官員晉升考核體系的改善也一定程度上使得環境治理成效好的地方官員獲得了更高的晉升可能(Siqi Zheng等,2014)。但是環境治理效果的顯現有一定的時間滯后性,對于想要晉升的官員的吸引力沒有經濟建設的程度高。考慮到地方官員對于環境治理的“曖昧”態度,故本文認為出臺地方法規是地方官員平衡對環境治理的關切和巨大財政壓力的重要選擇。基于以上對于地方政府在環境治理方面存在“動嘴不動手”傾向,本文提出如下假設:

假設2:財政壓力對地方政府新頒布關于環境污染治理的法律法規有正向影響。

假設3:重污染產業結構對財政壓力和地方政府的環境治理行為有調節作用。

二、變量定義與模型設定

(一)模型設計

本文采用面板模型研究財政壓力和地方政府環境治理行為之間的關系,并在其中加入財

政壓力與地方重污染產業結構的交互項。本文構建模型如下:其中i表示城市,t表示年份。

governit=α0+α1preit+β1pGDPit+β2popit+β3fdiit+β4rdit+β5eduit+β6openit+β7DRit+εit(1)

governit=α0+α1preit+β1pGDPit+β2popit+β3fdiit+β4rdit+β5eduit+β6openit+β7DRit+δstrucit+ηpreit×strucit+εit(2)

(二)變量定義

1.被解釋變量:本文主要參考鄭思齊等(2013)的研究,將地方政府的環境治理行為分為環境治理投資水平和關于治理環境污染的地方法規規章數,分別代表政府在物質和精神上對環境治理的重視。

2.解釋變量:財政壓力是學術界經常研究的問題,但是關于財政壓力的衡量沒有統一的標準。考慮到中央轉移支付有著明顯的“沖刷”作用,將地方之間原本有差異的財政壓力抹平,因此本文參考學術界的常用做法(袁潔,王業斌2016),構建財政壓力=本年支出合計/本年收入合計,用以代表地方政府在自負盈虧狀態下的財政壓力。

3.控制變量:為了使分析更加合理貼近現實,本文采用以下變量作為控制變量。其中經濟因素包括:

人均國內生產總值(pGDP)、外商投資企業投資總額(fdi)和對外開放水平(open)。社會因素包括:人口(pop)、研發投入水平(rd)、教育水平(edu)和地方撫養比(DR)。

4.調節變量:考慮到每個地區的產業結構差異會導致每個地區不同的環境污染水平,從一定程度上將一個地區的產業結構代表了環境污染的現實狀況,進而可能影響財政壓力與地方政府的環境治理行為,故本文引入重污染產業結構(struc)作為調節變量。依據《上市公司環保核查行業分類管理名錄》,選擇采礦業等17個行業作為重污染行業。

三、實證分析

(一)數據來源及統計特征

本文選取2005-2016年中國30個省級行政區(考慮數據可得性,除去西藏)的面板數據進行分析。數據分別來源于《中國財政年鑒》、《中國環境年鑒》、北大法寶網站、各個省份的統計年鑒、《中國教育統計年鑒》和《中國統計年鑒》。本文均采用stata 14軟件進行相關的數據處理和模型檢驗。

(二)面板模型結果分析

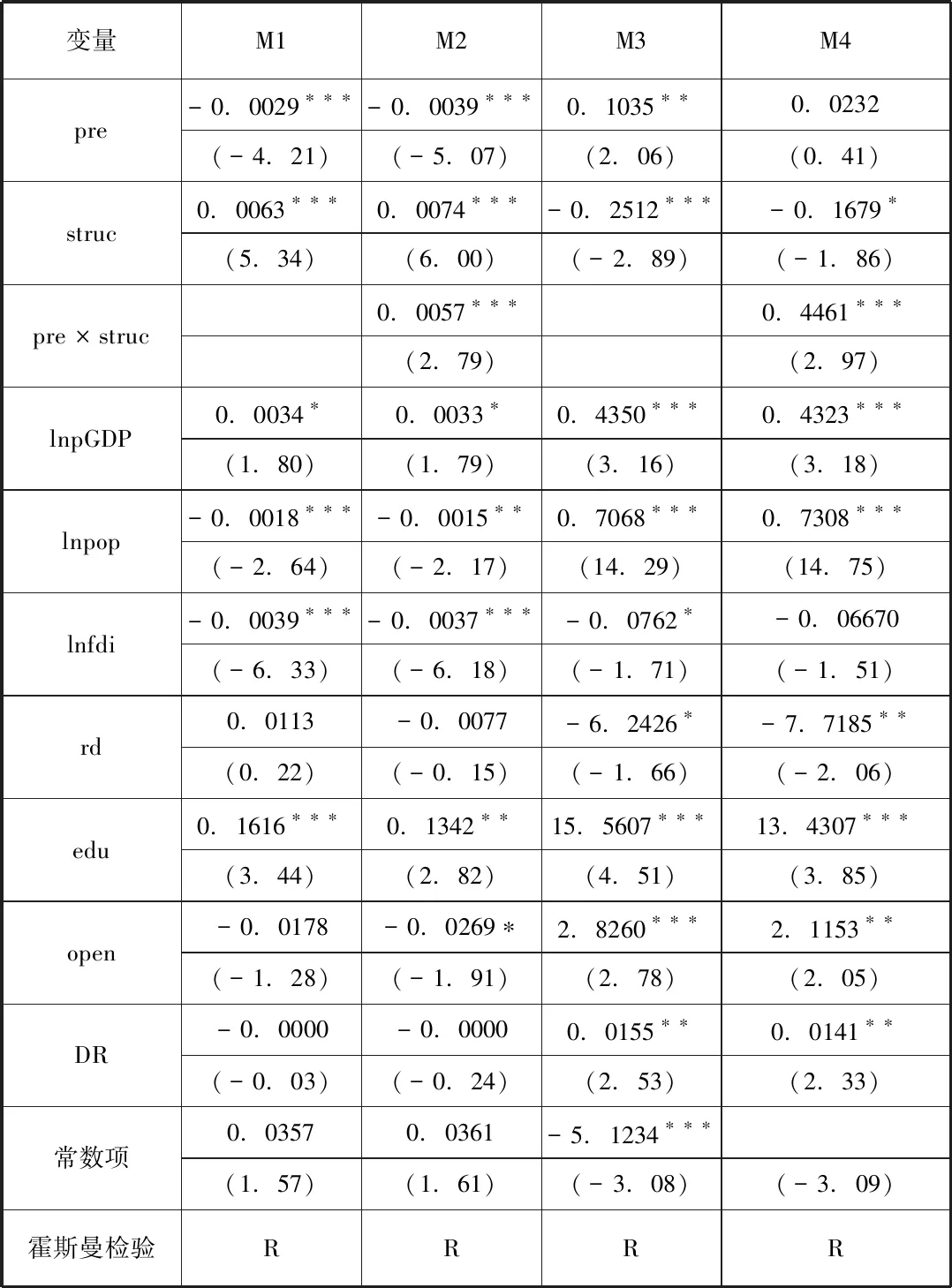

表格1顯示了面板回歸結果,根據Hausman檢驗的結果,所有結果均采用固定效應。

由模型的主效應M1可知,地方政府財政壓力的系數顯著為負。說明地方政府的環境治理行為在資金投入方面確實受到財政壓力的影響,壓力越大,治理投資額越低。假設1得到了驗證。由M3可知,地方政府財政壓力對環境治理相關的地方法規規章累計數有顯著正向影響,且財政壓力每增加1單位,地方政府通過“精神”關注環境的傾向就上升10%。假設2得到了驗證。兩種政府治理環境的行為對財政壓力做出了完全相反的反應模式:地方政府最終表現出的“動口不動手”的環境治理行為,說明在治理環境時地方財政的確是影響環境治理的重要條件,于是“不花錢”的通過法規表達對環境的關注獲得了地方的青睞。

表1 財政壓力對環境治理投資水平的影響

(三)交互項模型結果分析

基于以上面板分析結果,本文對兩個模型都分別加入財政壓力和重污染產業結構的交叉項(pre×struc),以考察產業結構的調節作用。需要注意的是,在構造交互項之前要先對兩個變量進行去中心化處理,目的是為了避免共線性。引入交互項后分別得到M2、M4。

在以環境治理投資水平為被解釋變量的模型中,交互項系數為正并在1%的水平下顯著,這說明當財政壓力一定時,重污染產業結構更高的地區由于污染現實會迫使地方政府有更高的環境治理投資水平。

在以累計地方法規規章數為被解釋變量的模型中,交互項系數為正并在1%的水平下顯著。這說明財政壓力對地方法規規章累積數的影響會隨著重污染產業結構值的上升而上升。這些地區因為產業結構這樣的污染現實本來就更為關注環境治理,在強大的財政壓力下金錢的投資也許難以滿足現實需求,于是就更加傾向于通過地方法規規章來規范地方環境污染行為,給予精神上的支持。

四、研究結論與政策建議

目前我國的環境狀況還難以滿足公眾日益提高的需求。地方政府作為治理環境中的重要主體,在巨大的財政壓力下是否還可以“盡心盡力”治理環境以及地方治理環境的動機成為了一個值得探討的問題。本文基于2005-2016年30個省的省級面板數據,并加入交互項,實證研究了財政壓力和地方政府環境治理行為之間的關系,并得到以下結論:第一、地方政府的環境治理行為在財政壓力下有著顯著“動口不動手”的傾向,具體來說就是在財政壓力下,地方政府更愿意通過頒布相關的法規規章以表示對環境的關注度,而不愿意直接“真金白銀”的投入財政進行治理。第二、重污染產業結構對財政壓力與地方政府環境治理行為的關系有著顯著的調節作用。在對環境治理投資水平的調節中,重污染產業比重高的地區的投資隨著財政壓力的提升有著輕微的上升。在對關注度的調節中,重污染產業發達的地區隨著財政壓力的上升更加偏好于通過法規手段來規范相關的環境治理事務。第三、為了進一步改善我國地方政府的環境治理行為,本文認為可以考慮以下幾個方面。首先,根據央地政府的事權財權統一原則,合理劃分財政收入。進一步明確央地政府之間的職責劃分。其次,進一步加強環境保護的法律地位,提高政府治理行為透明度。最后,促進社會相關團體組織的發展,提高大眾參與度。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年7期)2019-04-25 00:22:18

領導決策信息(2018年26期)2018-10-12 02:18:26

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

都市麗人(2015年5期)2015-03-20 13:33:49