股權激勵計劃取消與重訂的動因——以北京神泰為例

2019-02-10 06:35:14

福建質量管理 2019年24期

(廣西大學商學院 廣西 南寧 530000)

一、背景介紹

我國關于股權激勵,從2006年正式實施的企業會計準則開始,在《企業會計準則第11號一股份支付》中對此有了相關的規范。根據萬德數據庫的數據統計,截止到2018年12月底,我國上市公司提出股權激勵計劃的總量已超過2000份。但是并不是全部股權激勵計劃都能夠順利實施,由于經濟大環境和市場趨勢、以及相關政策改動所帶來的影響,導致有的企業股權激勵計劃達不到預定目標,失去激勵作用,從而不得不任其自然失效或主動取消。

2019年7月22日,科創板正式開市,火爆場面與十年前創業板開市的場景極其相似。當年創業板剛開市一年內,由于投資者的熱捧,創業板上市公司的股價被炒到較高水平,公司都紛紛提出股權激勵計劃,但由于創業板推出時間較短,市場情緒過于高漲導致股價大多嚴重脫離公司的實際價值,因此有許多股權激勵計劃最后都難以實現預期目標。

北京神州泰岳軟件股份有限公司(以下簡稱北京神泰)于2009年成為第一批在深交所創業板上市的公司,也是我國創業板最早一批進行股權激勵計劃取消并重訂,且最終完成計劃實施的公司。目前的服務與產品主要有物聯網通信、人工智能/大數據、ICT運營管理、手機游戲等。北京神泰對ICT業務深耕細作、優化調整,并大規模收縮系統集成業務、加大應收賬款的催收力度,密切跟進中國移動、中國聯通、中國電信網絡建設內容,在人工智能、云計算、大數據、SDN(軟件定義網絡)、NFV(網絡虛擬化)等新架構、新技術的推動下,以及5G建設的推進,電信網絡的規模和復雜度不斷升級,為公司ICT運營管理業務提供了持續發展的機遇。同時北京神泰繼續加快推動從ICT運營管理、手機游戲兩大業績支撐業務向人工智能/大數據、物聯網通信技術兩大新戰略業務的轉型,在新領域的積累給公司未來的發展奠定良好的基礎。

二、案例介紹

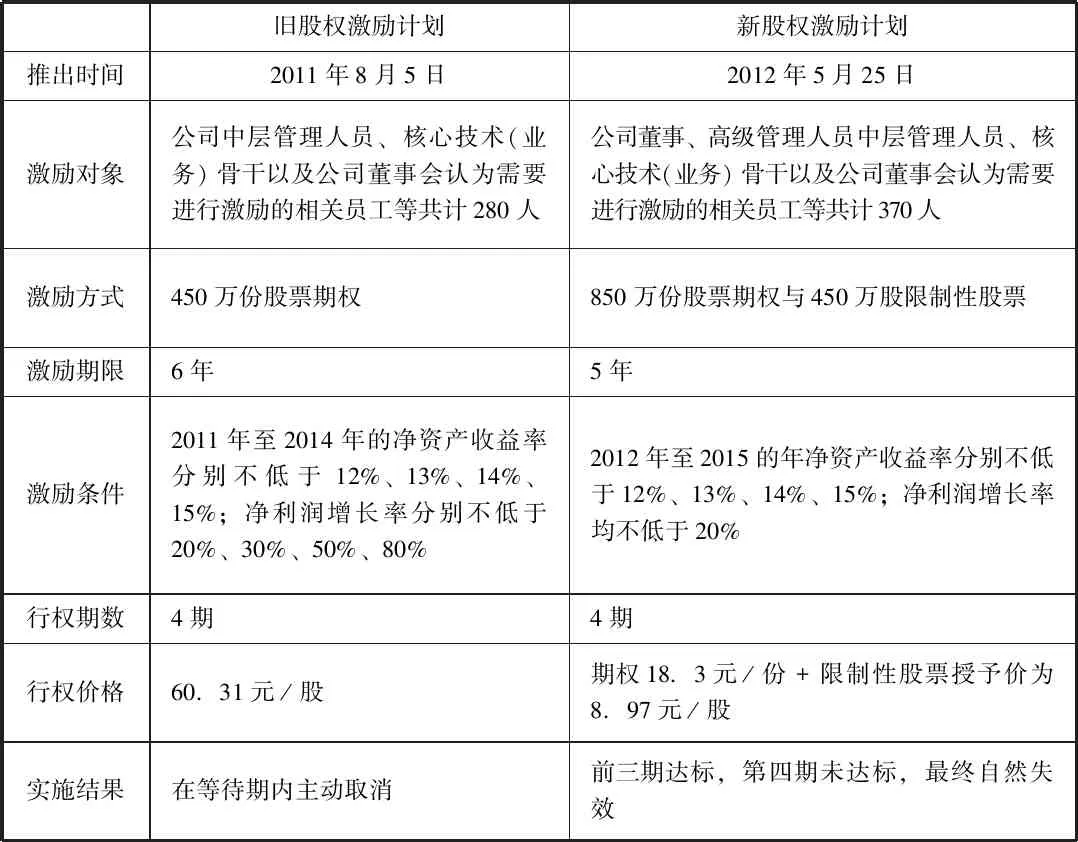

2009年10月30日,北京神泰在創業板上市。上市不到一年,北京神泰于2010年8月5日首次推出股權激勵計劃草案。2011年3月,公司公布修訂后的正式股權激勵計劃(見表1)。但在此之后股票市場持續低迷,北京神泰股價遠遠低低于其行權價格,無法起到應有的激勵效果,激勵對象紛紛離職。于是,2011年9月30日,北京神泰發布公告取消實施不足一年的股權激勵計劃,并且時隔八個多月后,于2012年5月25日推出重新修訂后的股權激勵計劃。(見表1)

表1 北京神泰新舊股權激勵計劃對比

三、案例分析(2000)

2011年北京神泰因主動取消股權激勵計劃,從而視同加速行權而計提的費用為2196.4萬,占當年(計提前)凈利潤的5.82%。如果股份支付費用的計提使得凈利潤變化超過5%,就證明計提費用這一行為的影響是值得注意的。那為什么北京神泰選擇提前主動取消然后在冷卻期結束后再推出新計劃?它的動因是什么?

(一)原計劃不適應新勢態

一方面,2011年我國股市情況不樂觀,股價大幅下滑。北京神泰公告實施股權激勵計劃至公告取消股權激勵計劃的期間,我國股票市場的創業板指數下跌了19.9%,深圳市場指數下跌了4.6%。因為我國股市的股價同步性較高,股票市場指數的整體下滑也對北京神泰股權激勵計劃造成了不小的沖擊。北京神泰第一次公告激勵計劃時的企業股價為62.1元,但到取消計劃前一天股價已跌到僅為32.84元,跌幅高達47.12%。

在此宏觀因素刺激下,北京神泰于2011年9月底發布董事會公告,申明由于國內證券市場的變化以及市場的低迷,股權激勵計劃難以實現預期激勵效果,因此董事會決定終止現正處于實施階段的計劃。之后,于2012年5月25日再次發布董事會公告,申明出于完善公司內部控制和激勵機制,以充分調動公司高層管理人員及員工的積極性,激勵各方共同為公司長遠發展努力,因此制定新的股權激勵計劃。

除了直接與監管部門相聯系的規章文件,一些其他政策也可能影響上市公司股權激勵方案的實施,比如在2010年至2011年間,中國人民銀行上調存款準備金率和存貸款基準利率的次數高達6次,致使激勵對象購買限制性股票的資金成本和籌資難度均大幅上升,企業實施股權激勵計劃困難。

另一方面,北京神泰選擇在2010年創業板最備受社會大眾關注,價值被嚴重高估的背景下實施股權激勵計劃,且將行權價格設定為每股60.31元,顯然沒有意識到當前的股價被嚴重的高估。之后隨著整個股市的下跌,其公司股價也一路下滑,到公布取消計劃前已跌至27.98元,比行權價低了三分之二,遠遠低于公司設定的目標,從而導致根本無法實現行權,也就沒有激勵的意義。2011年凈資產收益率為12.55%、凈利潤增長率為7.14%,如果不取消原計劃,則凈利潤增長率為13.76%,能達到行權條件,但由于行權價格過高,即使能解鎖也無法達到激勵效果,所以必須重訂計劃。

(二)主營業務市場競爭激烈

股權激勵計劃是企業戰略與內部治理的重要組成部分。北京神泰取消舊計劃推出重訂后的新計劃是應對行業風險的多元化戰略轉型與完善公司治理的重要手段。

在2011年及之前,北京神泰的主營業務是運維管理與互聯網領域這兩大業務板塊。從2009年上市以來,北京神泰隨著國內IT運維管理市場需求的不斷增長而飛快發展,凈利潤增速高。2011年,北京神泰營業利潤貢獻57.49%由互聯網領域的飛信業務提供,38.43%由運維管理業務的電信行業領域提供。

北京神泰公司在這兩大主營業務分別面臨兩大挑戰:一方面,運維管理業務嚴重依托于電信領域。2011年,北京神泰運維管理業務的營業收入為4.74億元,其中60%來自于電信行業,可見其對收入的貢獻占比有多大。另一方面,是互聯網領域的飛信業務未來可持續發展性極不確定。2011年,北京神泰的互聯網業務營業收入6.72億元,其中90.7%來自于飛信業務,基本相當于靠飛信撐起互聯網行業的業績。而飛信業務面臨微信、釘釘等新興社交軟件的強大競爭,未來發展面臨重大風險。

而在2012年之前,北京神泰公司一直將經營重點放在飛信業務上,從各年年度財務報告中能夠明顯看出,因為北京神泰公司的飛信業務依托著中國移動,作為移動飛信的關鍵運營公司,飛信為北京神泰的高速盈利貢獻了主要動力,公司得以迅速的發展壯大。然而在2013年之后,人們對于飛信的熱情和依賴度己不再那么高,飛信業務開始萎縮,此前飛信業務為利潤的主要貢獻部分,然而到2013年時,飛信業務的營業利潤在總營業利潤的占比己經下降至15%,這導致了北京神泰互聯網業務盈利能力大幅下降。在此情形下,舊股權激勵計劃的凈利潤增速目標明顯偏離實際情況,無法客觀的衡量激勵所需的業績水平。

取消與重訂股權激勵計劃后,公司開始開拓國外的業務,并且開始涉獵游戲領域。公司己經收購了天津科目軟件有限公司,看中了其游戲的市場占有量,并且公司開始增資國內領先的網絡游戲開發商和發行代理商之一的北京中清龍圖網絡技術有限公司,準備在游戲方面尋得一席之地。

四、啟示

(一)取消與重訂計劃有利于企業適應新形勢

對企業而言,股權激勵計劃是否取消與重訂需要充分權衡其短長期的收益與成本。像北京神泰它為了適應當時較萎靡的股市和日益激烈的市場競爭,選擇承受短期的利潤損失而取消與重訂舊計劃,為未來長遠發展做準備。

(二)可選擇合理時機重訂計劃提振市場反應

當企業屬于“主動”終止股權激勵計劃時,由于終止原因往往是股權激勵計劃己不適用現狀,且在這一行動中企業占據主動地位,終止計劃所帶來的負面影響較小,當企業在內部決定終止激勵計劃時,應盡快根據現狀設計新的股權激勵計劃,在終止公告頒布后,盡快放出新的股權激勵計劃的消息,避免新的股權激勵的推出過晚讓投資者產生消極心理。

(三)取消與重訂計劃有利于未來發展

北京神泰激勵計劃的取消與重訂不僅利于戰略轉型,還起到了及時止損的效果——降低核心員工的流失率,挽留高管并激勵其改善公司治理。并且重訂的計劃的目標、激勵條件考核方式以及激勵手段都與企業戰略更加契合,為企業未來價值成長起到助推器作用。