長期價值投資的方法論

2019-02-10 06:35:10

福建質量管理 2019年24期

(武漢大學經濟與管理學院 湖北 武漢 430072)

長期價值投資的具體含義為在保證股價低于內在價值、存在一定“安全邊際”的同時,看重經濟增長與公司不斷成長所帶來的資產增值,最終實現長期、穩定的收益。價值投資理論最早于1934年由美國知名證券投資分析師本杰明·格雷厄姆提出,其主張投資者不應過度關注股票市場的行情變化,而應深入分析股票背后的企業,尋找股價低于公司賬面價值的股票進行投資。格雷厄姆的價值評估體系僅考量了股價與有形資產價值的背離,屬于一種定量的分析方法。在格雷厄姆的定量分析基礎上,沃倫·巴菲特將其與費雪的定性分析法相結合,對價值投資的體系和理論進行了豐富。巴菲特在對有形資產估值的同時,也對企業的運營和管理層進行分析,將這類無法計量但很重要的定性因素也納入公司的價值估計中,認為無形資產是公司成長性的基礎。此后,愈來愈多投資家深受價值投資的影響,包括“全球最佳選股者”彼得·林奇、華爾街著名投資人史蒂夫·路佛等等,價值投資流派不斷發展壯大。

一、研究框架與方法

價值投資理論以對影響公司的宏觀經濟因素、行業發展狀況、上市公司的經營狀況及財務狀況的分析為基礎,以上市公司的資產價值、成長性價值及盈利能力價值等作為重點關注的目標,以判定股票內在價值為目的。內在價值具體來說,即為由上市公司的資產、收益、股利、未來前景以及管理狀況等因素所決定的公司價值,是未來上市公司所擁有所有現金流的折現值。

成功的價值投資活動應該符合三“好”原則,即“以好的價格來購買做好生意的好公司”。基于此原則,價值投資者往往從行業、公司、價格三個層面構筑價值投資研究框架。以上市公司的行業為基本背景,以上市公司成長性、業績為主要特點,以上市公司股價低于其內在價值為最直接投資依據的投資模式已逐步成為市場的主流。

(一)行業層面研究

從行業需求的角度來說,只要人們的生活方式和消費方式不發生巨大的改變,對消費品特別是必需消費品的需求就是長期相對穩定的。并且消費類公司的現金流相對更加充沛,具有一定的抗周期、抗風險的優勢。比如巴菲特長期堅守的可口可樂公司以及近年來備受偏愛的蘋果公司就符合現金流充裕、業績長期穩定的特征。因此食品飲料、醫藥等行業更符合長期投資者的要求。從行業集中度的角度來說,集中度越高,競爭格局越簡單,研究這樣的行業越容易。壟斷程度高的行業壁壘高,競爭有序,龍頭企業對上下游的議價能力高,成本控制能力強,公司的業績也更加穩定可控。因此長期價值投資者應該重點研究集中度高的行業,或者等待行業充分競爭、分出勝負之后再介入投資。這些勝出龍頭企業因為長期經營所形成的內部穩定的經營體制和機制,加上行業競爭進入壟斷而非常穩定,成長性并不遜色于其它公司。騰訊、谷歌等公司在幾年以前就已經擊敗行業內的其他對手而一家獨大,但是過去幾年的投資回報率依然可觀。

(二)公司層面研究

在長期穩定的行業中選擇合適的龍頭企業。巴菲特認為好的企業必須經營專注,擁有專業的核心競爭力、良好的財務狀況、獨特的長期競爭優勢以及優秀的管理層。

1.核心競爭力是企業的靈魂、創新力。企業要想有核心競爭力,需要具備創新的技術、創新能力的人才、優秀的企業文化和深遠的品牌影響力等。企業必須專注經營,才能將足夠的資源投入培養核心競爭力。盲目的多元化發展,意味多行業的涉足。往往行業間存在壁壘,解決這些壁壘需要企業耗費大量的財力、人力、資源等。企業需要經歷一個從無到有的漫長過程,包括前期廣告投資、市場調研、人員安排等,這些額外的支出會直接占用大量的資金、增加企業的財務成本、削弱企業的利潤,與此同時還得承擔失敗的風險。因此企業經營專注,擁有專業的核心競爭力是保持行業龍頭地位、穩健發展的基礎。

2.公司財務狀況良好。(1)較高的凈資產收益率。EPS和ROE是投資者常用的評價企業盈利能力的指標。但由于每年的股東權益是變化的,而普通股股本可能長期保持不變,因此ROE比EPS更加準確地反映了股東權益資本所創造的收益。同時,企業的盈利來自幾個方面:一是主營收入產生利潤;二是投資所產生的資本利得和股利;三是其他收入等。而企業的主營業務收入才是企業利潤的源泉,創造營業利潤的能力才是長期盈利的基礎。從短期來看,企業可能因為處置一項資產或投資帶來很高的利潤,因此在分析企業盈利能力的時候應該將長期的實質性的盈利能力和短期的非正常的盈利能力區分開。(2)穩健的現金流創造能力。在評價企業財務狀況時還應考慮現金流的創造能力,現金流的創造能力體現著企業盈利能力的含金量。只有當企業有了充足的經營活動現金凈流量做保障,才能保證及時足額的償還到期債務,有現金投資于更多盈利的項目。同時,現金流充沛的公司更具一定的抗周期、抗風險的優勢。

3.擁有獨特的長期競爭優勢。競爭優勢可以體現在不同方面,比如技術優勢、成本優勢和品牌優勢等。技術優勢是企業的硬實力,是核心競爭力的體現;成本優勢可以讓企業獲得超越同行的利潤水平,同時可以通過調節產品價格來抵御行業潛在進入者的入侵;品牌優勢是其他企業難以復制的無形資產,它能保障客戶對公司產品的高粘性以及對公司的忠誠度。

4.優秀的管理層。卓越的公司代理人以股東的利益最大化為經營目標。如何衡量管理層的價值呢?巴菲特使用三項原則來評價:理智原則、坦白原則和避免盲目跟隨原則。首先,若企業取得高收益后不能以同樣的高收益率再投資時,最理智的辦法應該是將收益返還給股東以便投向收益率可能更高的其他地方;其次,管理層在經營中犯錯應該勇于承認錯誤,切忌報喜不報憂,只有坦白后才有可能改正錯誤;最后,管理層應避免盲目跟隨行業領頭羊,只有獨立思考并按理智和邏輯把握公司發展航向的經理才有可能在最大程度上為企業謀利。因此可以分析公司管理層歷年對未來戰略的規劃以及同行間戰略的橫向比較來評估公司管理層的價值。

(三)價格層面研究

對價值投資者而言,價格安全是投資的重要原則。在選擇了優秀投資標的后,價值投資者將對企業內在價值進行準確估計,并在當前股價與內在價值相比留有足夠安全邊際的時機買入標的。對于企業的內在價值,理論上來自于現金及未來現金流的現值,價值投資者通常使用自由現金流模型對企業的內在價值進行評估。內在價值的確定關鍵在于現金流和貼現率的合理估計。

巴菲特強調至少要有25%的安全邊際。計算安全邊際必須先估算內在價值,內在價值是未來預計現金流的折現值。對于分子端的現金流,巴菲特認為按照會計準則計算的現金流量并不能真實反映真正的長期現金流量,進而提出了“所有者收益”概念。所有者收益=報告收益+折舊攤銷等非現金費用-企業為維護其長期競爭力和單位產量而用于廠房和設備的年平均資本性支出和追加的流動現金。按照上述公式,根據會計準則的現金流量表中的數值高估了真實的現金流量。對于分母端的折現率,巴菲特使用30年期國債到期收益率作為無風險利率,并且當市場處于低利率水平時會上調折現率,因為低利率水平是短暫的非常態,若后期利率逐漸上揚,折現率就會與長期角度相符,若后期利率保持穩定,則相當于增厚了安全邊際。

二、投資理念

長期價值投資是長期投資和價值投資的有效結合,其本質是投資行業內價值與成長兼備的龍頭公司,并通過長期持有來獲得資本的增值。

長期投資更關注基本面因素,強調可持續的增長動力。短期內市場是一臺投票機,但長期是一臺稱重機。從短期角度來看,經濟波動、通貨膨脹等因素都會影響股價,但隨著時間跨度的加長,持股企業的經濟效益趨勢才是最終決定股價的因素。進行長期投資具有許多優勢:首先長期投資可以減少決策風險。長期投資可以避免情緒受到股市短期波動的影響,保障對市場和公司判斷的客觀性;其次,長期投資有利于跨越市場周期、熨平短期波動,用時間換空間,充分挖掘長期趨勢性變革帶來的紅利;再者,長期投資能夠充分體現復利累進的作用。長期持有通過復利將投資收益的細微差異最終變成巨大的財富積累差異。投資者需要有足夠的耐心,并堅持采取分紅再投資的策略,這樣才能夠實現利潤的最大化,從真正意義上體會到投資復利的效果。最后,長期投資可以減少交易成本,使稅后收益最大化。

公司真實業績增長是投資收益的本源與根基。對于投資而言,資本市場上投資收益主要源于三個部分:一是企業內生增長帶來的收益,通常以分紅或利息的形式支付給投資者,該部分收益主要由投資標的的基本面因素決定。資產真實業績穩定增長,確定性和可持續性強,是投資者獲得投資收益的根本核心。二是由利率變動、風險偏好變動等造成的市場估值中樞變化形成的投資收益。在非有效市場上,資產的價格難以合理反映其內在價值,可以通過賺取價差收益獲得資產低估修復的折價收益和高估泡沫的溢價收益,增加資本利得。該部分收益主要取決于非有效市場上投資者對不同資產的認知偏差,要求投資者具有很強的分析判斷能力。三是通過交易技巧的提升獲得的投資收益。投資者在不斷交易的過程中積累經驗,發現無風險套利機會,如在震蕩調整行情中通過優化波段操作技巧獲得短線投資收益。該類投資收益的獲得對技術的要求非常高,通常難以把控。

三、選股標準

自本杰明·格雷厄姆開創價值投資流派后,諸多投資家受其影響,并在其基礎上改進衍生出多種價值投資策略。從本杰明·格雷厄姆到彼得·林奇,再到史蒂夫·路佛、巴菲特等等,本節對各位投資大師的選股標準進行了梳理。

(一)本杰明·格雷厄姆經典價值投資法

本杰明·格雷厄姆認為價值投資選股需遵循“價值五法+安全五法”共十條法則,價值五法尋求具備投資價值的股票;安全五法尋求價格與價值的關系,只有當價格和價值相比,具有安全邊際時才做交易。

價值五法包括:1.股票的盈利回報率(市盈率倒數)應大于美國AAA級債券收益的2倍;2.股票市盈率應小于其過去五年最高市盈率的40%;3.股票派息率應大于美國AAA級債券收益率的2/3;4.股價應低于每股有形資產凈值的2/3;5.股價應低于每股流動資產凈值的2/3。

安全五法包括:1.總負債應小于有形資產凈值;2.流動比率應大于2;3.總負債應小于凈流動資產的2倍;4.過去10年的平均年化盈利增長率應大于7%;5.過去十年中盈利增長率小于-5%的年份不超過2年。

(二)彼得·林奇基層調查選股法

彼得·林奇基層調查選股法嚴格遵循自下而上的基本面分析,從公司的負債水平、現金保障能力、財務靈活性水平、成長能力、市場估值水平等多個角度對股票進行了篩選。所使用的數量化指標具體包括:1.公司的資產負債率小于等于25%;2.公司每股凈現金大于0;3.當前股價與每股自由現金流量比小于10;4.公司的存貨成長率小于其營收增長率;5.(長期盈余成長率+股息率)/市盈率大于等于2。

(三)史蒂夫·路佛價值選股法則

史蒂夫·路佛價值選股法則從三個角度對投資標的進行考察,一是估值水平,二是分紅水平,三是財務狀況。從這三個角度,路佛共提出7個選股標準,具體包括:1.市凈率低于全市場平均值;2.以五年平均盈余計算的PE低于全市場平均值;3.每股流動資產至少是股價的30%;4.股息收益率不低于全市場平均值;5.股價現金流量比低于全市場平均值;6.長期借款占總資本比率低于50%;7.流動比率高于全市場平均值。

(四)巴菲特自上而下的選股思路

1.宏觀層面:追蹤宏觀經濟政策變化和利率走勢,寬松的貨幣政策和充裕的流動性是股票價格上漲的基礎條件;2.行業層面:選擇集中度高,現金流充沛的行業;3.公司層面:選擇擁有核心競爭力、高ROE、現金流穩健且管理層優秀的龍頭公司;4.安全邊際:用未來預期所有者收益與長期國債收益率估算企業內在價值和安全邊際,要求安全邊際不少于25%。

四、案例分析

1988年巴菲特以10.46美元/股買入可口可樂5669萬股,1989年以11.74元/股繼續買入3671萬股。我們按照巴菲特的選股思路對當時可口可樂的安全邊際進行估算。估算結果為:1988年可口可樂內含價值為207億美元至466億美元,高于1988年可口可樂148億美元的市值,安全邊際為40%至215%。具體估算過程如下:

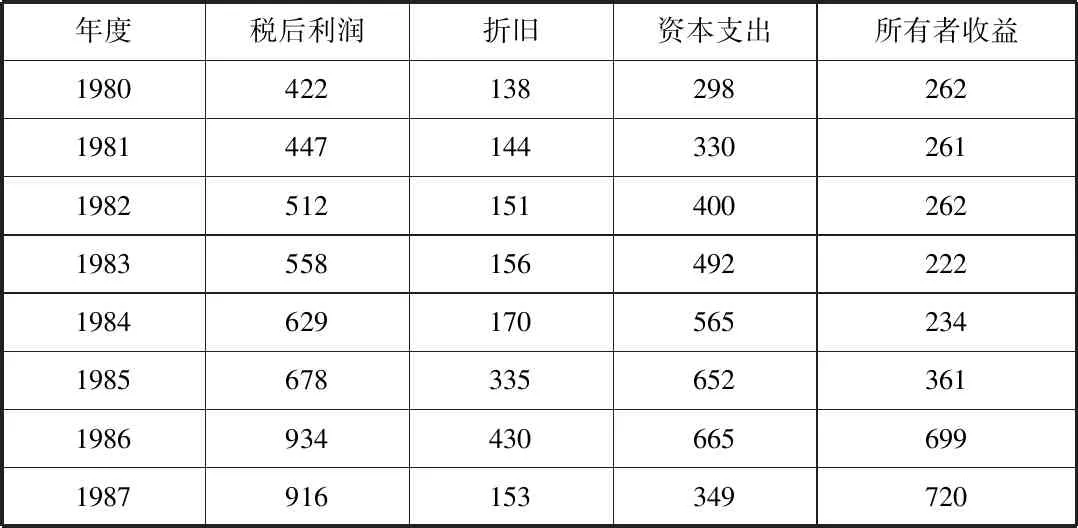

1.估算1988年的現金流,分析可口可樂前7年的所有者收益并預期1988年的所有者收益。通過計算,1980年至1987年所有者則收益復合增長率為17.8%,對于1988年的增長率按照稍保守的15%增長,所以1988年現金流量為8.28億美元。

表1 可口可樂所有者收益額(單位:百萬美元)

2.分兩種情況,以適當的增長率來估計可口可樂的內在價值和安全邊際。

情形一:1988年后的10年間,現金流每年以15%的復合速度增長,從第11年起每年以5%的復合速度增長,貼現率以1988年的30年期國債收益率9%為標準。通過現金流折現公式計算得到1988年現金流現值為466億美元。1988年可口可樂市值148億美元,因此安全邊際=(466-148)/148=215%。

情形二:1988年起現金流一直以5%的復合速度增長,貼現率以1988年的30年期國債收益率9%為標準,根據永續年金公式得到1988年現金流現值為207億美元,因此安全邊際=(207-148)/148=40%。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30