我國創業板市場研究:CFO變更與內部控制質量關系實證研究

2019-02-10 06:35:14

福建質量管理 2019年24期

(北京大學經濟學院 北京 100871)

一、引言與研究假設

近幾年來,我國上市公司高管變更的流動性越來越高。國內學者陶國飛(2006)認為財務總監在企業內部控制中缺乏獨立性的表現,包括高管對于制度建設的不重視、財務總監決策權及話語權削弱、人事權缺乏等[1]。Wang Ya-Fang、Huang Yu-Ting(2013)在美國上市公司2004年11月至2005年12月年度數據基礎上,對CFO變更和內部控制缺陷之間的關聯性進行實證研究,認為CFO更換是一個缺乏內部控制重要的信號。

在本文研究中,CFO變更作為一個向外傳遞信息的信號,有可能是企業存在負面信息的一個信號。綜合以上綜述與理論,本文認為,CFO變更是企業內部控制質量存在缺陷的一個重要信號,我們提出本文的核心假設:

H1:內部控制質量與CFO變更之間存在負相關關系。

二、研究設計

(一)模型設定與變量設計

1.內部控制質量模型及其變量設計

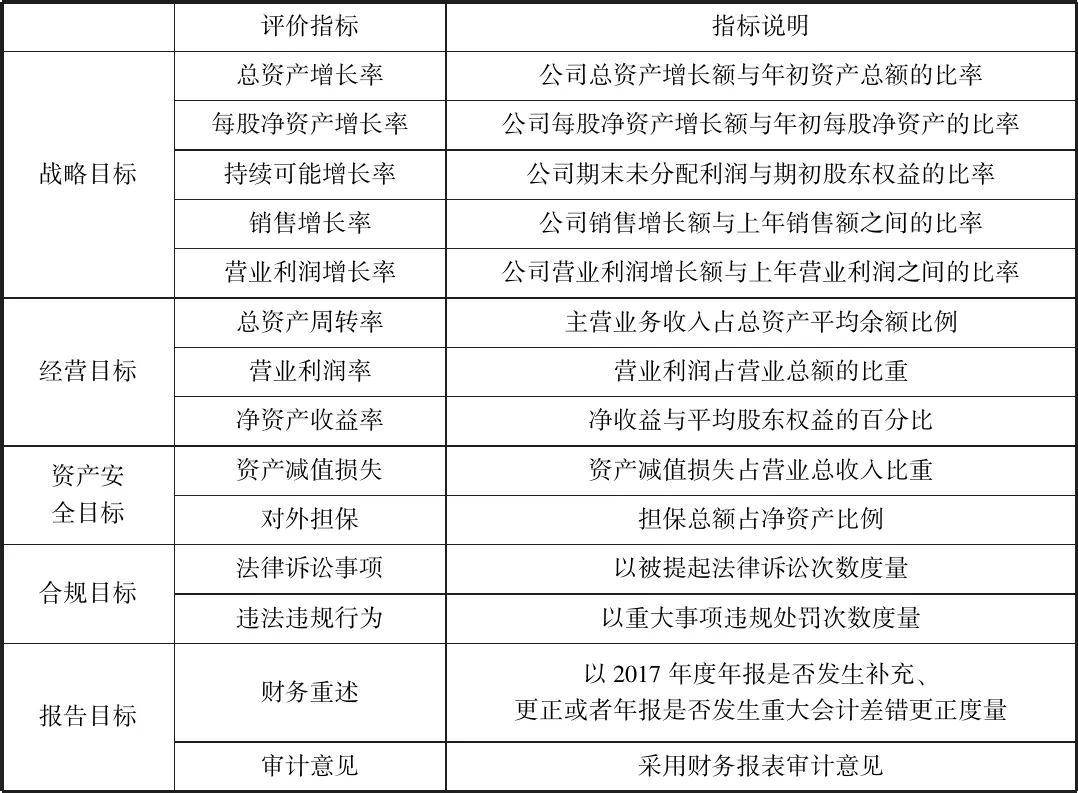

本文借鑒中國上市公司內部控制指數研究課題組(2011)及方紅星等(2013)建立中國上市公司內部控制指數體系,以內部控制五個子目標(戰略目標、經營目標、資產安全目標、合規目標、報告目標)為基礎,構架一個能夠反映上市公司內部控制質量(ICSCORE)的指標體系(見表1)。

表1 內部控制指標體系

本文在對負向指標進行正向化的基礎上,利用SPSS軟件對調整后指標體系數據進行主成分分析,其中KOM值大于0.6,說明該指標體系數據適合做主成分分析。根據主成分方差分析的結果,我們最后選擇8個有代表作用的公因子計量內部控制質量綜合得分,8個公因子累計方差貢獻率達到86.298%,大于85%,說明公因子能夠很好度量內部控制質量。根據主成分分析結果,內部控制質量計算表達式如下:

ICSCORE=27.159%*F1+14.071%*F2+10.432%*F3+8.067%*F4+7.861%*F5+7.317%*F6+6.290%*F7+5.102%*F8

根據上述表達式,ICSCORE值越大,則內部控制質量越高。

2.假設檢驗模型設定及其變量設計

本文借鑒Wang Ya-Fang、Huang Yu-Ting(2013)所構建的財務總監變更與內部控制質量關系模型,構建了以下Logistic回歸研究模型,以檢驗研究對象CFO變更是否與內部控制缺陷相關。研究模型如下:

TURN=α0+α1ICW+α2ROA+α3CEOTURN+α4SIZE+α5BIGN+α6BOARD+α7IBOARD+εi,t

有關研究變量的具體說明見表2。

表2 研究變量說明

注:十大會計事務所名單根據中國注冊會計師協會2017年發布的《2016年會計師事務所綜合評價前百家信息》

三、實證結果與分析

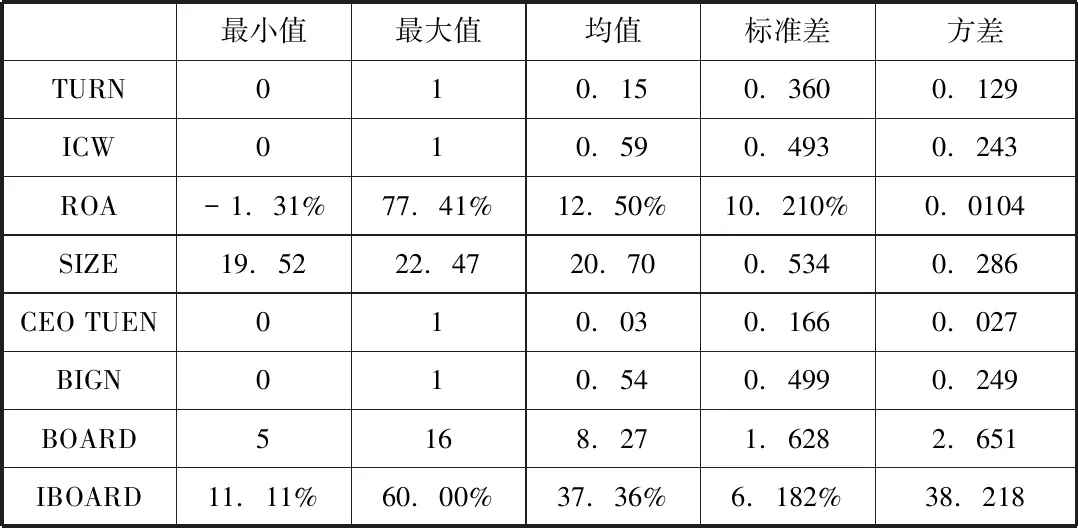

(一)影響性因素描述性統計

從表3可以看出創業板個別上市公司業績差別懸殊,業績最差的ROA為-1.31%,而業績最好的ROA為77.41%。從規模上看,SIZE平均值為20.70,標準差為0.534,可以看出,創業板上市公司規模相對比較集中于均值之間,原因是創業板上市的企業主要是新興中小企業,規模上相對都較小,規模上并不存在較大的差異。CEO變更方面,CEOTURN均值為0.03,我們將CEOTUEN進行獨立樣本T檢驗,檢驗其與0之間的差異,發現其均值與0沒有顯著差異(Sig.值為0.001),可以看出創業板上市公司CEO任職相對比較穩定。證監會2001年在獨立董事占比上做了硬性規定,規定上市公司獨立董事至少占董事會成員的三分之一,IBOARD均值為37.36%,我們將IBOARD進行獨立樣本T檢驗,檢驗其與三分之一之間的差異,獨立董事的占比并沒有明顯高于33.3%(Sig.值為0.000),這也可能是企業與政策博弈的結果。

表3 全樣本特征描述性統計

表4對變更樣本以及控制樣本在解釋變量和控制變量方面的差異,從T檢驗的角度反映各變量之間均值是否存在顯著的差異。從表中,我們可以看出CFO發生變更的公司與CFO未發生變更的公司在ICW、ROA方面存在顯著的差異。控制樣本的ICW在5%水平上顯著低于變更樣本,也就意味著發生CFO變更的企業,內部控制存在缺陷的可能性越大,這支持本文核心假設H1。控制樣本的ROA在5%水平上顯著高于變更樣本,可以看出,上一年公司業績會對企業CFO變更造成影響,表現為前期業績越差的企業,發生CFO變更的可能性越高。從表中我們也可以看出兩類公司在CEOTURN、IBOARD方面并沒有太大的差異,均值T檢驗的P值均在0.7以上,遠大于0.05,兩類公司在CEO變更以及獨立董事占比方面都非常接近。

表4 變更樣本與控制樣本特征比較

注:**表示在5%水平上的顯著性

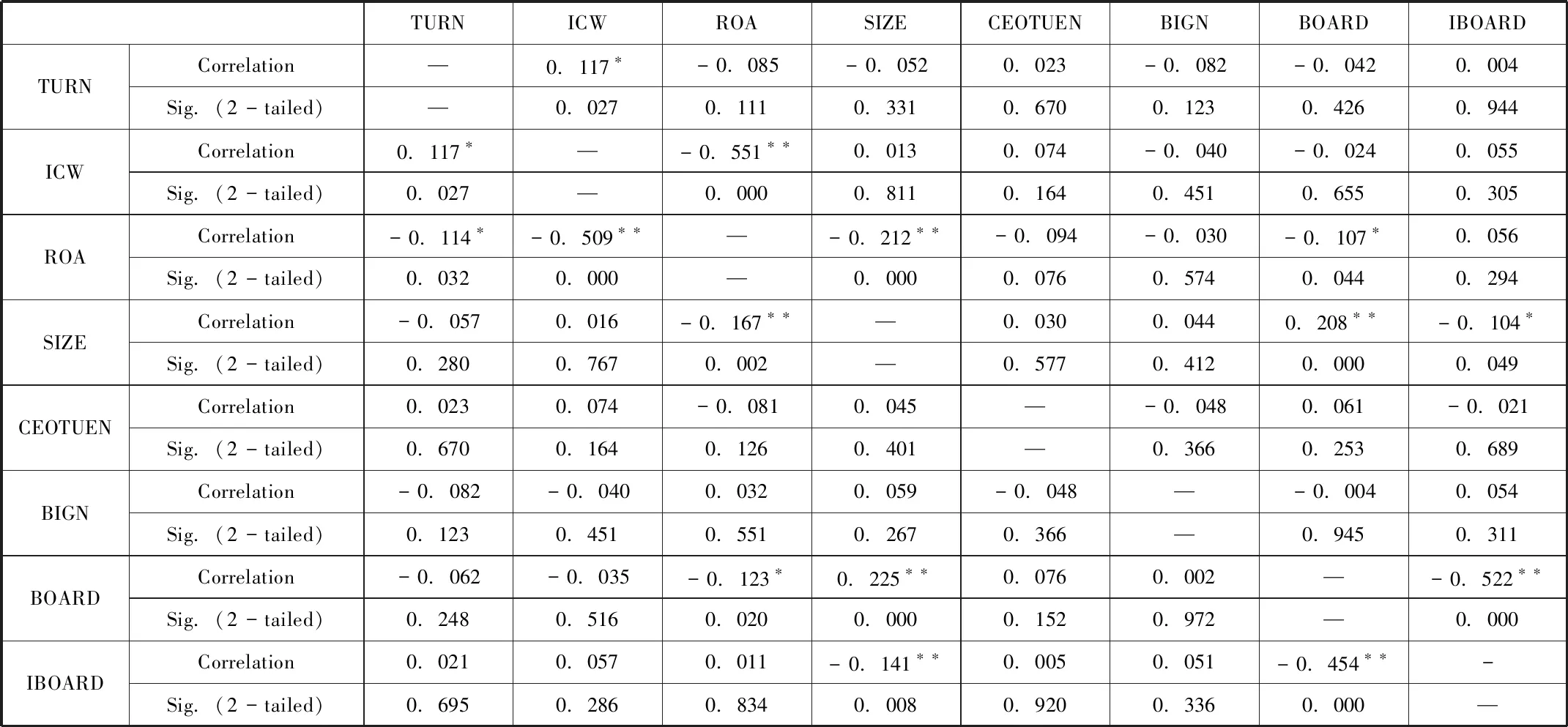

(二)相關性分析

表5 相關性矩陣

注:1.對角線左下方為Pearson相關系數,對角線右上方為Spearman非參數相關系數;2.*表示在注:*表示5%水平上顯著相關,**表示在1%水平上顯著(雙尾檢驗)

從表5相關系數結果表明,TURN與ICW在5%水平上呈顯著正相關(0.117),這意味著內部控制質量越高的企業,發生CFO變更概率越低,反之則反,支持本文核心假設H1。從表中,我們也可以看出,TURN與ROA在5%水平上呈顯著負相關(-0.114),表明上一年公司業績差的企業,發生CFO變更的概率越高。從表5我們也可以看出,大多數變量之間彼此不顯著相關。

表6 多重共線性檢驗

注:Dependent Variable:TURN

我們通過多重共線性檢驗,估計所有解析變量以及控制變量的方差膨脹因素(VIF),來檢驗可能存在的多重共線性。從表6可以看出,所有方差膨脹因素沒有一個大于1.5,平均方差膨脹因素(VIF)等于1.218,表明在我們的研究中變量之間不存在多重共線性。

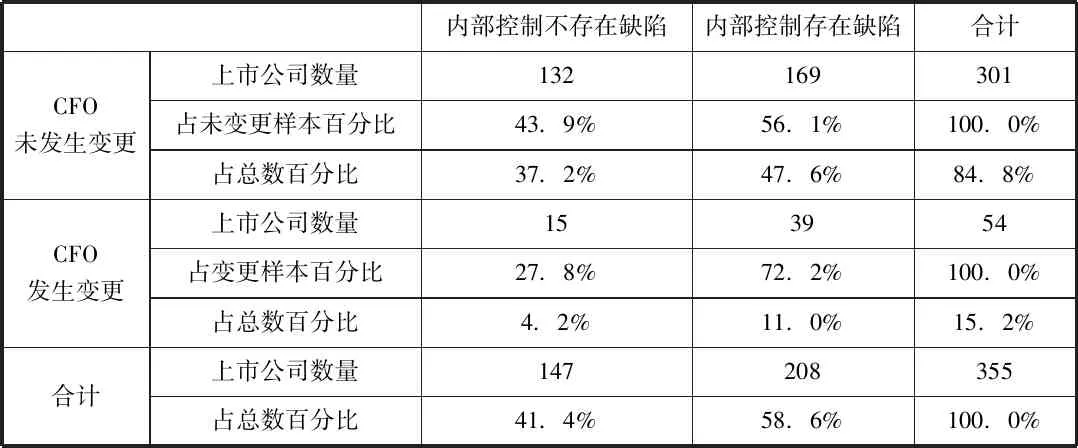

表7 內部控制質量和CFO變更的明細數據表

表7呈現內部控制質量情況和CFO變更的明細數據,我們對內部控制質量情況與CFO變更關系進行進一步的分析。從表中可以看出,CFO發生變更樣本中,CFO變更比例最高的存在于內部控制存在缺陷子樣本中,占樣本總數的72.2%,與內部控制不存在缺陷子樣本(27.8%)相差比較懸殊,再對比控制樣本,我們可以看出內部控制存在缺陷的公司CFO變更的概率較高,進一步說明CFO變更與內部控制質量成反比。

(三)Logistic回歸分析結果

在變更樣本與控制樣本特征比較以及相關性檢驗分析中,我們發現CEOTURN和IBOARD對于CFO變更的影響并不大,所以我們不把CEOTURN以及IBOARD作為控制變量納入假設檢驗模型中,調整我們在研究設計中初步建立的Logistic回歸模型為:

TURN=α0+α1ICW+α2ROA+α3SIZE+α5BIGN+α6BOARD+εi,t

表8 回歸模型Hosmer-Lemeshow檢驗

Logistic回歸分析過程中,我們利用Hosmer-Lemeshow檢驗判別模型擬合程度,取顯著性水平為0.05,如表3-6結果顯示,模型的卡方值Chi-square為4.138,自由度數目df為8,Sig.值為0.844。通過計算我們得出卡方的臨界值為15.507,由于Hosmer-Lemeshow檢驗的卡方值4.138<15.507且Sig.值0.844>0.05,所以Hosmer-Lemeshow檢驗通過,說明模型的擬合優度較高。

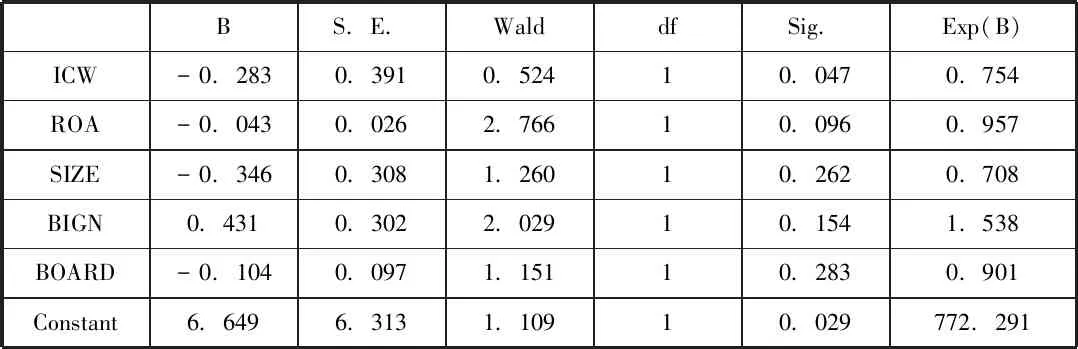

表9 內部控制質量與CFO變更Logistic回歸結果

從表9可以看出,主要測試變量內部控制質量(ICW)的系數為-0.283,Sig.值即P值等于0.047,小于0.05,這也證明了公司內部控制質量越高,CFO發生變更的可能性越小,而且,這種相關性具有統計的顯著性,支持本文核心假設H1。在控制變量中,上一年度公司業績(ROA)與CFO變更在1%的水平上呈現顯著的負相關的關系,與已有的研究結論一致,也就是上一年度公司業績差的企業,發生CFO變更的可能性越大。會計師事務所規模與CFO變更在20%的水平上呈現正相關關系,也即會計師事務所規模越小,CFO變更的可能性越大,當然這兩者之間的關系并沒有那么強。

四、結論與不足

本文的研究目的在于探討創業板上市公司內部控制質量與CFO變更之間的關系,通過研究對比2017年創業板CFO發生變更以及CFO未發生變更的上市公司的不同特征,以及對應的變更樣本與控制樣本的內部控制質量如何,為這兩者之間的關系提供實證證據,從而也說明CFO在于企業內部控制之過程中的重要作用。經過研究,得出結論如下:

1.創業板上市公司內部控制質量與CFO變更之間存在顯著的負相關關系,同樣也可以得出,CFO變更是企業內部控制存在缺陷的一個重要信號。

2.CFO穩定性為企業內部控制的有效性的重要內容。

本文研究的主要不足:1.內部控制和CFO變更的數據只在創業板上市公司中進行采樣,可能存在樣本量不足的問題;2.本文并未將CFO變更為正常變更及非正常變更兩種情況進行分析,可能是研究結論存在偏差。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國生殖健康(2019年2期)2019-08-23 08:12:08

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

光學精密工程(2016年6期)2016-11-07 09:07:19