2019年中國數字經濟發展指數發布圍繞四大維度構建指標體系

2019-02-07 05:30:24王宇霞

互聯網經濟 2019年11期

王宇霞

數字經濟發展指數:指標體系

數字經濟作為拉動經濟增長的新動能和促進經濟高質量發展的新引擎,其發展水平測算既要兼顧當前發展規模,更要注重測定其未來發展潛力。

聯合國《2019年數字經濟報告》指出,當前數字經濟在世界國內生產總值的4.5%至15.5%之間,但其準確規模難以測算。由此可見,相比測算數字經濟規模,以指數評價各區域發展水平更為合理。

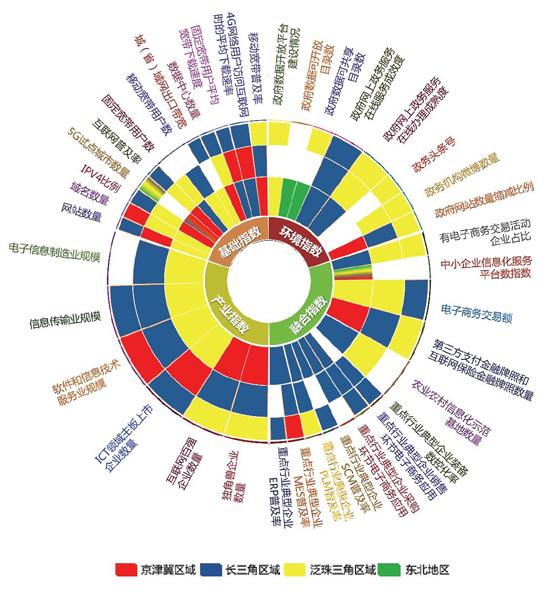

中國數字經濟發展指數由基礎指標、產業指標、融合指標、環境指標等4個一級指標、10個二級指標、38個三級指標組成,用來對全國31個省、直轄市和自治區(不包括港、澳、臺地區,以下簡稱“各省”)的數字經濟發展水平進行評價。

數字經濟發展指數:總體情況

全國各省數字經濟發展指數平均值為32.0,其中11個省市指數在平均值之上。廣東省以總指數69.3居全國榜首,北京、江蘇位列第二、三名,分別得分56.5、56.1。

(一)尚未打破胡煥庸線劃分,但正成為后發省份彎道超車重要機遇

全國數字經濟發展呈現從東部沿海向西部內陸逐漸降低的趨勢,基本符合胡煥庸線格局(東起黑龍江黑河市,西至云南省騰沖市)。

以胡煥庸線為界、根據省會城市進行劃分,東南各省的數字經濟總指數為887.7,占全國31個省市區總指數的89.5%,西北各省的數字經濟總指數為104.4,平均指數為17.4,低于全國平均指數32.0。可見,數字經濟發展與人口比例、生產要素分布關系較為緊密。

數字經濟正成為后發城市經濟發展的重要引擎,有望推動地區發展,差異縮小。各省數字經濟指數與GDP分布趨勢大體相同,但并非簡單的正相關關系,部分地區數字經濟發展水平與經濟規模存在較明顯差異。如貴州省2018年GDP實現1.48萬億元,占全國總量的1.6%,而數字經濟總指數27.4,位居全國第17位,高于GDP排名25位。

圖1 數字經濟指數

(二)各大重點區域特色鮮明,長三角、泛珠三角成為發展前沿地帶

對接國家重大戰略布局,聚焦京津冀、長三角、泛珠三角、東北老工業基地等重點區域,評估各區域數字經濟發展水平。

38個三級指標的前三甲中,京津冀地區擁有17席,占比13.5%;長三角區域46席,占比36.5%;泛珠三角區域38席,占比30.2%;東北地區占5席,占比4.0%。基礎領域,京津冀、長三角及泛珠三角領先省份發展相對均衡。

產業領域,泛珠三角區域廣東省獲取6項分指標中4項第一,長三角區域包攬多項亞軍、季軍。融合領域,長三角區域優勢明顯,泛珠三角區域緊隨其后。環境領域,泛珠三角區域表現相對突出。

圖2 重點區域數字經濟發展情況

具體來看,京津冀地區形成了以北京為中心的發展格局,數字經濟基礎設施建設成效突出,數字產業發展與行業融合應用并重,但政策環境有待提升。北京市數字經濟指數達到56.54,位列全國第2位,其基礎指數、產業指數、應用指數和環境指數分別位列全國第2、2、4、12位。河北、天津稍顯落后,但河北省基礎設施建設成效顯著,基礎指數躋身全國前10。

長三角地區形成了以江蘇為龍頭、各省市齊頭并進的格局,整體發展水平高于其他地區,四項分指標全面領先。江蘇省數字經濟指數達到56.07,位列全國第3位,上海、浙江緊隨其后,分別位列全國第4、第5位,安徽稍顯落后,位列全國第11位。

泛珠三角地區各項指數均衡發展。在基礎指數、產業指數和融合指數方面各有三個省躋身前十,在環境指數方面有4個省躋身前十。廣東成為泛珠三角和全國的數字經濟發展“領頭羊”,除環境指數位列全國第2外,其他三項指數均位列全國第1位。

東北地區,遼寧省數字經濟指數達到31.44,位列全國第13位,成為東北老工業基地振興發展的中堅力量,尤其是其環境指數表現突出,躋身全國第5位。

數字經濟發展指數:基礎指數

廣東、北京、江蘇、浙江、山東五個省份基礎指數處于第一梯隊,尤其是廣東和北京兩地遙遙領先;福建、上海、河南等八個省份的基礎指數處于第二梯隊,得分高于平均值31.5;安徽、江西、陜西等八個省份基礎指數處于第三梯隊,得分低于平均值;云南、吉林、貴州等十個省份基礎指數處于第四梯隊,第四梯隊的省份基本位于較偏遠地區,互聯網基礎設施建設情況還需繼續加強。

圖3 數字經濟基礎指數梯隊分布

(一)東南沿海省份在數字經濟基礎指數方面表現突出

近年來,我國持續深入推進互聯網普及工作,取得了顯著成效。自2015年以來,“提速降費”為我國互聯網普及按下了“加速鍵”。2019年5月,工業和信息化部、國資委聯合發布《關于開展深入推進寬帶網絡提速降費 支撐經濟高質量發展2019專項行動的通知》,為進一步推進網絡提速降費、增強網絡基礎能力給出了具體措施。根據CNNIC數據統計,截至2019年6月,我國網民規模達8.54億,互聯網普及率達61.2%,已超全球平均水平。尤其是在改善移動互聯網普及情況方面,國家大力推動“提速降費”工作的實施落實。

2015年7月國務院印發《關于積極推進“互聯網+”行動的指導意見》,明確提出加快提升移動通信網絡服務能力,促進網間互聯互通,大幅提高網絡訪問速率,有效降低網絡資費。

2016年全國人大通過的《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》將移動寬帶用戶普及率作為“十三五”時期我國經濟社會發展主要指標之一,制定了到2020年末達到85%的目標。

2017年1月,國務院印發的《關于促進移動互聯網健康有序發展的意見》強調要增強網絡服務能力,簡化電信資費結構,實現網絡資費合理下降,提升服務性價比和用戶體驗。

2019年3月,李克強總理在第十三屆全國人大會第二次會議上所做的《政府工作報告》中提出,要持續推動網絡提速降費,移動網絡流量平均資費再降低20%以上。

從各省份數字經濟基礎指數得分區域分布看,我國東南沿海地區在數字基礎設施建設方面表現突出,廣東、江蘇、浙江、福建、山東、北京、上海等7個省市排在前列,且都高于平均分。另外,云南、吉林、貴州、內蒙古等省(自治區)雖然排在第四梯隊,但是其與第二、三梯隊差距并不明顯,尤其是在傳統數字基礎設施方面,得益于我國在不斷推進互聯網普及工作,各地區的網絡基礎能力飛速度發展。

(二)傳統與新型數字基礎設施指數省際差異對比明顯

從全國數字經濟基礎指數標準差情況可以看出,互聯網普及率指數、固定寬帶平均寬帶下載速度指數、移動寬帶普及率指數、4G網絡用戶訪問互聯網時的平均下載速率指數、城(省)域網出口帶寬指數等4個數字經濟基礎指標,各省(直轄市、自治區)的標準差比較小,說明在傳統數字基礎建設方面差異性較小;但是在數據中心指數、5G試點城市數量指數、IPV6比例指數三個指標的標準差較大,說明各省份(直轄市、自治區)在新型數字基礎設施布局方面存在一定差距。另外,移動寬帶用戶數指數、固定寬帶用戶數指數、域名數指數、網站數指數等幾個指標由于受經濟體量及人口基數等因素存在較大標準差。

數字經濟發展指數:產業指數

廣東省數字經濟產業指數遙遙領先,達95.4。北京、江蘇、上海、浙江四個省市在數字經濟產業指標方面普遍高于其他地區,處于第二梯隊,分數在50-80分之間。山東、福建、四川、湖北等四個省份處于第三梯隊,產業指數高于平均值24分;其他省份都低于平均分,尤其是青海和西藏等地,在數字經濟產業方面還需要繼續加強發展力度。

圖4 數字經濟產業指數梯隊分布

圖5 數字經濟產業細分指數標準差

(一)數字經濟產業指數省際差異較大

廣東領跑全國,得分達到95.4,而部分省份得分還不到10,可見相互之間的差距十分明顯。

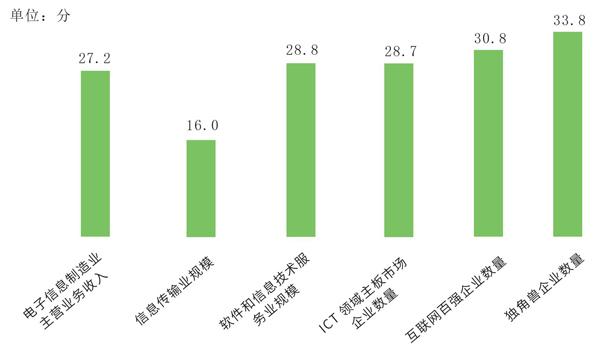

從數字經濟產業發展指數的細分指標來看,電子信息制造業主營業務收入、信息傳輸業規模、軟件和信息技術服務業規模、ICT領域主板上市企業數量、互聯網百強企業數量、獨角獸企業數量這6個細分指標的標準差都達到了16以上,最高是獨角獸企業分指標達到了33.8,

由此可見,在數字經濟產業發展方面,受各省產業規模和龍頭企業影響,產業指數呈現十分明顯的分化特征。信息傳輸業規模標準差為16.0,是因為各地電信、廣播電視傳輸服務等業務發展水平相近,所以該指標的偏差略小。

數字經濟發展指數:融合指數

全國31個省市數字經濟融合總指數達到992.19,平均指數達到32.01。廣東省以50.3指數,高居全國榜首,上海、浙江、北京、江蘇、山東緊隨其后,與廣東并列第一梯隊。湖北、福建等7省數字經濟融合指數高于均值,位列第二梯隊。重慶、江西等省市融合指數略低于全國平均水平,位居第三梯隊。遼寧、云南等省份融合指數明顯落后,指數得分低于26分,位于第四梯隊。

(一)數字經濟融合指數整體呈現從東南沿海向西北內陸的階梯化分布態勢

圖6為全國各省市數字經濟融合指數梯隊分布圖。從圖中可以看出,廣東、上海、浙江、江蘇、福建等東南地區省份融合指數普遍較高,內蒙古、甘肅、青海、西藏等西北地區融合指數普遍偏低,總體呈現出從東南沿海向西部內陸的階梯化分布特征。具體來看,廣東、上海發展水平較高,在電子商務交易額、中小企業信息化服務平臺數、第三方支付金融牌照、互聯網保險金融牌照數等服務業數字化指數方面均處于全國領先水平。湖北、福建等省市位列第二梯隊,在重點行業典型企業裝備數控化率、SCM普及率和ERP普及率等方面表現突出。

圖6 數字經濟融合指數梯隊分布

這是由于東南沿海的省份作為傳統經濟發達地區和新興信息技術發展的前沿地帶,在數字經濟和實體經濟以及金融領域融合方面具有先發優勢。

而內蒙古、甘肅、青海、西藏等西北內陸省份由于地理和歷史等因素,數字經濟和工業領域發展速度較慢,其數字經濟融合指數與全國平均水平相比差距較大。

(二)推動數字經濟與傳統產業深度融合成為中西部省份后發趕超重要抓手

從數字經濟融合指數總體來看,我國中西部省份目前大多處于第二、三、四梯隊,但從工業數字化、農業數字化、服務業數字化三項分指標看,中西部的安徽、湖北、湖南、貴州、四川等省份憑借自身特色產業優勢,在數字經濟與傳統經濟融合方面具有較強發展潛力。

例如,湖南在重點行業典型企業PLM普及率表現較好,貴州在重點行業典型企業ERP普及率、重點行業典型企業SCM普及率等方面表現較好。加快推動數字經濟與本地特色產業深度融合將成為中西部省份實現彎道超車的重要抓手。此外,電子商務在企業中的廣泛應用,以及數字金融等服務的深入融合,也打破了東中西部資源流動和信息交換的時空限制,為中西部實現趕超提供了機遇。

數字經濟發展指數:環境指數

全國31個省市的數字經濟環境總指數達到1378.15,平均指數達到44.46。山東省數字經濟環境指數達到73.0,高居全國榜首,廣東、江蘇緊隨其后,指數分別達到68.8和64.3,與山東并列第一梯隊。四川、遼寧等10省數字經濟環境指數高于均值,位列第二梯隊。江西、重慶等省市環境指數略低于全國平均水平,位居第三梯隊。新疆、青海等西部省份環境指數明顯落后,指數得分低于30分,位于第四梯隊。

圖7 數字經濟環境指數梯隊分布

(一)數字經濟環境指數與政府戰略布局相關性較強

2017年政府工作報告提出,將促進數字經濟加快成長,讓企業廣泛受益、群眾普遍受惠。

2017年以來,國家發展改革委、工業和信息化部等部門陸續下發針對數字經濟的政策文件、設立數字經濟相關重大工程及試點工作。地方政府紛紛意識到,發展數字經濟要政策先行。

數字經濟環境指數排名與各地公開發布的省級數字經濟發展政策具有較強相關性。

數字經濟環境指數方面排名靠前省份,如山東、廣東、四川、福建等,在數字經濟發展戰略上也布局較早,通過制定數字經濟五年發展規劃、數字經濟發展重大工程或數字經濟專項資金管理辦法等政策文件,部分業已在政策環境上形成一定先發優勢。

(二)數字經濟環境指數呈現東強西弱、南強北弱的特征

遼寧、山東、上海、江蘇、浙江、福建、廣東等東南地區省份環境指數普遍較高,黑龍江、內蒙古、甘肅、新疆、青海、西藏等西部地區和北部地區環境指數普遍偏低,總體呈現出東強西弱,南強北弱,以東南沿海為出發點,輻射全國的特征。

這是由于東南地區省市相較于中部和西部等地區省市,在數字經濟等新興領域發展方面敏銳度更高、反應更加迅速,在政務新媒體建設、政府網上服務改造提升、政務數據資源體系建設方面起步較早,營造了優良的數字經濟發展環境。

(本文根據中國國際數字經濟博覽會速記整理,內容未經本人確認)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中國核電(2021年3期)2021-08-13 08:56:36

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

民生周刊(2020年13期)2020-07-04 02:49:22

現代出版(2020年3期)2020-06-20 07:10:34

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53