企業(yè)并購中換股比例的方法探討

2019-01-30 02:25:58徐一千

智富時代 2019年12期

徐一千

【摘 要】本文系統(tǒng)的研究了換股并購的相關理論,在介紹企業(yè)價值評估理論的基礎上,分析了各種換股比例的確定的方法。

【關鍵詞】每股凈資產;每股市價;每股收益

1.并購中換股比例的確定方法

換股比例(Exchange Ratio,簡稱ER)是指收購一方想要去購買目標公司的一股股份,從而支付一定的股份的數量。從根本上說,它突出的是雙方企業(yè)的價值之間的比較關系,取決于目標公司的估值。確定合適的股權交換比例是證券交易所并購的核心問題。這一比例的大小直接影響并購雙方股東的利益以及并購后股東在主體中的比例。隨著市場經濟發(fā)展,換股比例的規(guī)范化問題受到了廣泛關注。在研究這個模型的比例時,我們可以通過每股市價法、每股收益法、每股凈資產法、每股凈資產調整法等這些方法來確定。

1.1每股凈資產法

這個方法是合并的兩家公司在合并之前每股凈資產比例為股票交易比例。

每股的凈資產=期末的總資產/普通股的數量。

收購公司每股凈資產=目標公司每股凈資產/ER

這種方法是以公司的長期經營所取得的成果的一個賬面價值來作為凈資產的,可以客觀的體現(xiàn)出該公司實際的價值,是衡量總的資產情況與投資所具有的價值最清楚的指標,這種方法與市價法或每股收益法比較的話,是沒有那么簡單被公司或者相關技術人員所操縱的,比較安全。應該注意,此時所有資產的規(guī)模并不能夠體現(xiàn)出該公司的大部分的收益狀況。而通過資產整體質量來實現(xiàn)的資產的盈利,特別是預估的未來盈利效能,是更應該重視的。同時,它是不能夠直接體現(xiàn)公司的總體經濟價值的,并且賬面的價值也會因為會計政策的變動而發(fā)生變化,從而影響實際經濟價值,賬面的價值是通過歷史成本來推算出來的,它也是不能夠體現(xiàn)貨幣購買力的實際狀態(tài)的。

1.2每股凈資產調整法

每股凈資產的方法,此方法改進,因為賬面價值計算方法是每股凈資產的基礎,注重的是有形資產的價值,而忽視資產管理能力、經營能力、企業(yè)外部的預期未來增長各種綜合效應價值驅動因素,如添加方法的基礎上,其每股凈資產調整系數每股凈資產比率綜合平衡后,表外時間調整因素決定匯率。

ER=目標公司每股凈資產/收購公司每股凈資產×(1+加成系數)

這種方法也常用來確定我國現(xiàn)有的股票交易的并購比例。比如清華同方換股并購魯穎電子案例。然而,由于復雜的因素影響的加成系數,和一些非量化因素,并作出合理的加成系數反映了這兩家公司之間的關系價值比例,這充分反映了合并這兩個股東的利益。

1.3每股市價法

如果雙方均為上市公司,則可以利用其股票的市場價格比率來獲得換股比例。

ER=目標公司每股市價/收購公司每股市價

該方法操作簡單,易于被雙方股東接受。上市公司的股價及其變動,基本反映的不僅是上市公司當前的盈利能力,還反映了上市公司的成長和風險特征。目前,中國股市基本處于全流通狀態(tài),許多并購都采用了這種方式。當換股比例由每股市場價格決定時,雙方通常在此基礎上考慮各種因素進行調整,以更好地體現(xiàn)雙方的價值。這種方法的前提是證券市場是完全有效的,雙方的股票在一個健康、高效、充分競爭的市場中積極交易。但在多數情況下,缺乏一個有效的市場,股票的市場價值不只是受到當前的收益狀況和未來的增長趨勢才發(fā)生變化的,也是會因為投機因素的不同和內部信息的交流,這些會導致短期的波動,同時對股票市場投資的效率的也會降低,就很難反映出企業(yè)真實的盈利效率的股票價值和實際價值。進一步講,兩家公司的股價還有可能在公告公布之前受到操縱,進一步偏離其內在價值。

1.4每股收益法

每股收益法能夠反映雙方的盈利能力和市場狀況。并購雙方可以選擇以雙方當前每股收益確定換股比例,或者可以通過未來預期每股收益來計算換股比例。

(1)當期每股收益法

目標公司當期每股收益=ER*收購公司當期每股收益

如果用EPS1來表示并購公司每股收益,用EPS2表示目標公司每股收益,則有:ER=EPS1/EPS2

該方法認為每股收益反映的是公司的盈利能力,而盈利能力決定了股票的價值。但是,用每股收益來計算出的換股比例也是擁有一些缺陷的:①沒有考慮公司的總體增長率與所承擔的風險對企業(yè)整體價值的影響,依據當期每股的一個收益來確定換股比例。②每股收益受到公司凈利潤的影響,容易被操縱。因此,每股收益可能并不代表公司的正常盈利能力。此外,當公司處于虧損狀態(tài)時,此方法不適用。

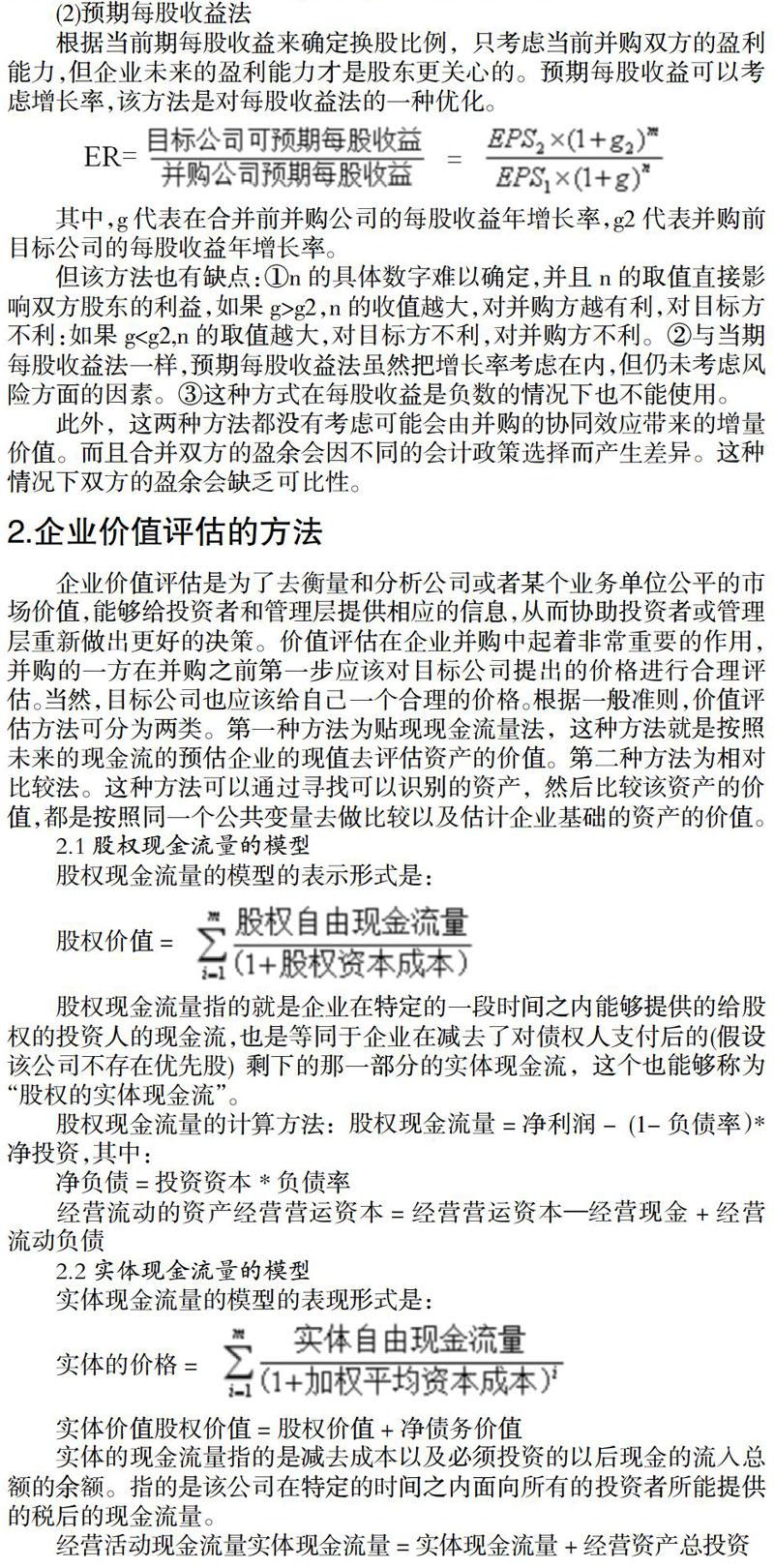

(2)預期每股收益法

根據當前期每股收益來確定換股比例,只考慮當前并購雙方的盈利能力,但企業(yè)未來的盈利能力才是股東更關心的。預期每股收益可以考慮增長率,該方法是對每股收益法的一種優(yōu)化。

其中,g代表在合并前并購公司的每股收益年增長率,g2代表并購前目標公司的每股收益年增長率。

但該方法也有缺點:①n的具體數字難以確定,并且n的取值直接影響雙方股東的利益,如果g>g2,n的收值越大,對并購方越有利,對目標方不利:如果g 此外,這兩種方法都沒有考慮可能會由并購的協(xié)同效應帶來的增量價值。而且合并雙方的盈余會因不同的會計政策選擇而產生差異。這種情況下雙方的盈余會缺乏可比性。 2.企業(yè)價值評估的方法 企業(yè)價值評估是為了去衡量和分析公司或者某個業(yè)務單位公平的市場價值,能夠給投資者和管理層提供相應的信息,從而協(xié)助投資者或管理層重新做出更好的決策。價值評估在企業(yè)并購中起著非常重要的作用,并購的一方在并購之前第一步應該對目標公司提出的價格進行合理評估。當然,目標公司也應該給自己一個合理的價格。根據一般準則,價值評估方法可分為兩類。第一種方法為貼現(xiàn)現(xiàn)金流量法,這種方法就是按照未來的現(xiàn)金流的預估企業(yè)的現(xiàn)值去評估資產的價值。第二種方法為相對比較法。這種方法可以通過尋找可以識別的資產,然后比較該資產的價值,都是按照同一個公共變量去做比較以及估計企業(yè)基礎的資產的價值。 2.1股權現(xiàn)金流量的模型 股權現(xiàn)金流量的模型的表示形式是: 股權價值= 股權現(xiàn)金流量指的就是企業(yè)在特定的一段時間之內能夠提供的給股權的投資人的現(xiàn)金流,也是等同于企業(yè)在減去了對債權人支付后的(假設該公司不存在優(yōu)先股)剩下的那一部分的實體現(xiàn)金流,這個也能夠稱為“股權的實體現(xiàn)金流”。 股權現(xiàn)金流量的計算方法:股權現(xiàn)金流量=凈利潤-(1-負債率)*凈投資,其中: 凈負債=投資資本*負債率 經營流動的資產經營營運資本=經營營運資本—經營現(xiàn)金+經營流動負債 2.2實體現(xiàn)金流量的模型 實體現(xiàn)金流量的模型的表現(xiàn)形式是: 實體的價格= 實體價值股權價值=股權價值+凈債務價值 實體的現(xiàn)金流量指的是減去成本以及必須投資的以后現(xiàn)金的流入總額的余額。指的是該公司在特定的時間之內面向所有的投資者所能提供的稅后的現(xiàn)金流量。 經營活動現(xiàn)金流量實體現(xiàn)金流量=實體現(xiàn)金流量+經營資產總投資 【參考文獻】 [1]粟煜霞.《中國上市公司換股合并研究》.經濟管理出版社,2018 年. [2]熊竹.,《國上市公司換股合并中換股比例確定研究》.西南大學,2016 年. [3]劉子越.《企業(yè)并購中換股比例及相關問題的研究》.中國吉林財經,2016 年. [4]劉海東.《中國經貿》.中國經貿雜志社,2013 年.