2018年LLDPE年度報告及2019年市場展望

2019-01-25 07:19:10袁志達李洋韓大宇

塑料包裝 2018年6期

關鍵詞:產量

袁志達 李洋 韓大宇

(長江期貨股份有限公司北京海淀區營業部)

一、回顧2018漲跌輪換波瀾壯闊

2018年PE的期貨盤面整體呈現為弱勢震蕩的走勢,細分大致可以分為四個階段,第一階段從1月到3月底,期貨價格,聚烯烴價格持續下挫,春節后開工需求狂熱被證偽,前期上漲過多嚴重透支了盤面的上漲空間,且基本面石化庫存大漲,另一方面,由于聚烯烴進口量大幅增加,對比來看需求嚴重不足。與此同時原油價格持續疲軟。1月中旬PE開啟暴跌行情一直持續到3月底,PE最低跌至9045元/噸。

第二階段從4月下旬到6月底,聚烯烴價格呈現弱勢區間震蕩格局,一方面中美貿易戰嚴重影響化工系大宗商品進口格局,另一方面下游需求端消費不足嚴重拖累聚乙烯盤面走勢。

第三階段從6月底到10月上旬聚乙烯從新低位開啟了暴漲行情,包括聚烯烴裝置半年度檢修,供給緊縮,需求旺季的到來,庫存高積情況緩和整體盤面多方齊發力。疊加上游國際原油價格持續高走。

第四階段從10月中上旬至今,國際原油價格連續暴跌并伴隨著消費季的結束,貿易商加大去庫存的力度,加上檢修裝置逐漸減少,聚烯烴價格大幅回落。

二、原油價格走低 成本支撐減弱

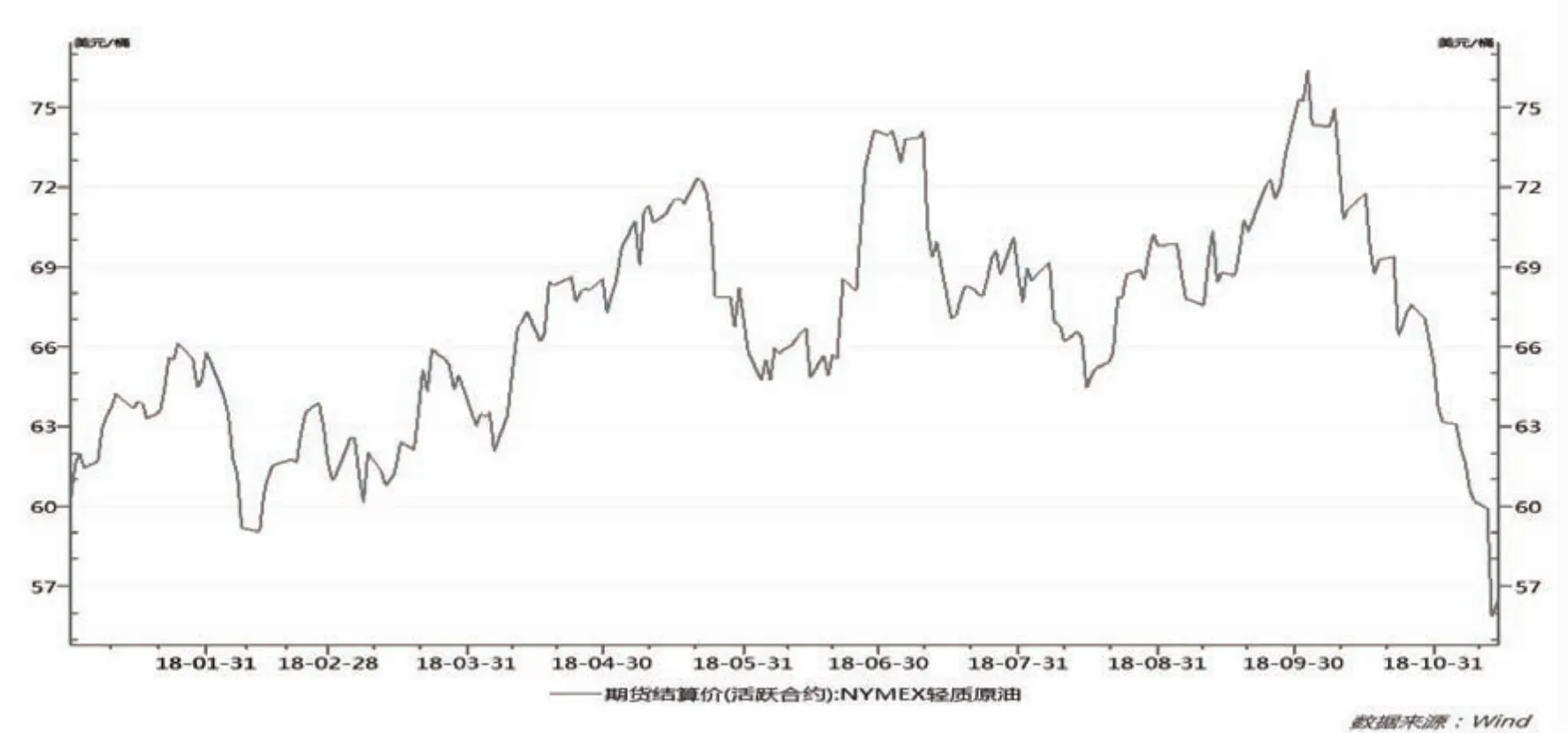

2018年上半年原油因OPEC限產導致油價上升。8月份美國處于消費旺季,美國原油庫存下降,國際原油價格得到提振。下半年中美貿易戰加劇,美元指數上揚,國際原油價格下跌。10月開始原油價格大幅下跌,在盤面上顯示出來的就是國內原油期貨跌停。

主要原因是沙特、俄羅斯、美國原油產量增長,美國原油庫存增加,整體增速大于伊朗供應減少速度。EIA數據顯示,截止8月31日當周,美國原油日均產量1100萬桶,與前周每日平均產量持平,比去年同期日均產量增加221.9萬桶。EIA預期稱,2018年美國原油產量料將增至1070萬桶/日的紀錄高位,2019年將增至1170萬桶/日,而2017年為940萬桶/日。截止10月31日,WTI主力合約和Brent主力合約分別報收65.31美元/桶和75.47美元/桶,較上月底分別下降7.94美元/桶和7.25美元/桶。強勢美元疊加供應上升,預計短期油價或延續偏弱震蕩走勢。今年甲醇現貨價格也呈沖高大幅回落走勢。整體來看,聚烯烴成本端支撐力度較小。

綜合來看,貿易戰大環境下,各個國家經濟都有所影響。貿易摩擦持續、甚至加劇無疑將對經 濟發展起到負面影響,造成全球需求走弱,從而影響大宗商品價格。目前來看,全球關系依然緊張。此前中美貿易磋商未取得實質性成果,美國與加拿大的北美貿易協定談判也陷入僵局,美伊問題劍拔弩張。市場總體表現出擔憂情緒,不利于大宗商品價格。在當前的供需結構下油價短期內還將承壓,同時OPEC+官員言論干擾可能加劇油價波動。

三、供給投產平緩增加 市場沖擊壓力溫和

現在世界上產量最大的化學產品就是乙烯,乙烯是石油化工產業鏈的中心,負有承上啟下的作用,通過乙烯可以加工成很多化學產品。在國民經濟中占有重要的地位。乙烯的產量很大程度上是國家發達程度的標桿。乙烯產量高,石油化工產業鏈發達與否就決定了國家經濟發達程度。隨著中國經濟的發展,乙烯的生產量產能越來越高,近些年來較多的煤制烯烴裝置投入到生產過程中,截止2018年底,中國已投產乙烯產能總計2456萬噸。石化工藝路線制乙烯占總產能的81%,煤化工藝路線制乙烯占總產能的19%。由于乙烯存儲和運輸的條件苛刻,乙烯的進口量不大,一般是進口以下游乙烯聚合物為主,我國乙烯消費存在一定的缺口。乙烯的下游產品主要是聚乙烯、乙二醇、聚氯乙烯、和苯乙烯等;其中聚乙烯所占比重最大約60%左右。

2017年底,國內PE產能為1697.8萬噸。2018年已投產的是中海油惠州70萬噸。久泰能源、延安能源化工和寶豐二期在下半年投產,2018年新增產能在170萬噸,產能增速10.02%。2017年底,國內PP產能為2117萬噸。2018年PP產能繼續增加,已投產的有神華寧夏煤業集團三期二線30萬噸、中海油惠州二期40萬噸和陜西延長石油延安能源化工25萬噸。預計投產的有內蒙古久泰能源35萬噸裝置,保守估計PP新增產能在135萬噸,產能增速在6.30%。

國外PE產能投放明顯高于PP。2018年國外將有600多萬噸PE產能將投產,主要集中在美國和亞洲國家,但需要跟蹤投產的兌現進程,PE供給過剩現象趨于嚴重,通過出口緩解其國內壓力,東北亞市場是其主要出口目的地,全球PE供給趨于寬松。2018年國外約有200多萬噸PP產能將投產,2019-2020年國外PP產能投放較少。

中海油惠州基地(二期) 70 2018年4月 石腦油久泰能源內蒙古有限公司 25 2018年 煤炭陜西延長石油延安能源化工 45 2018年 煤、油、氣寧夏寶豐(二期) 30 2018-2019年 煤炭

泰國PTT MLLDPE 40 2018年1月美國菲利普斯 全密度 100 2018年1月美國ExxonMobil 全密度 130 2018年2季度馬來西亞大騰 印尼 MLLDPE 15 2018年1季度卡塔爾石油QP LLDPE 43 2018年印度OPAL LLDPE 10.5 2018年印度GAIL LLDPE 40 2018年美國Ineos-sasol 全密度 70 2018年卡塔爾石油QP HDPE 85 2018年Turkmengas HDPE 38.6 2018年印度OPAL HDPE 7.5 2018年美國SASOL LLDPE 45 2018年4季度美國臺塑 LDPE 40 2018年底

數據顯示,2018年1-8月聚乙烯累計產量達1035.50萬噸,累計同比增長了1.77%。其中1-8月LLDPE累計產量達417.26萬噸,累計同比減少了10.50%;1-8月LDPE累計產量達181.74萬噸,累計同比增長10.31%;1-8月HDPE累計產量達436.38萬噸,累計同比增長了12.91%。2018年1-8月PP累計產量為1389.27萬噸,累計同比增長了7.17%,此外,1-8月PP粉料累計產量為213.43萬噸,累計同比增加了0.86%。1-8月PP粒料+粉料總產量為1602.7萬噸,同比增長了6.29%。

國內聚乙烯產量無法彌補國內需求,每年還需進口超千萬噸的聚乙烯,目前我國聚乙烯對外依賴度仍在40%以上。海關數據顯示,2018年1-7月PE總進口806.04萬噸,累計同比增加24.17%。其中LDPE進口22.20萬噸,同比增加33.53%;HDPE進口393.52萬噸,同比增加8.79%;LLDPE進口242.59萬噸,同比增加50.68%。出口方面,2018年1-7月PE出口13萬噸,同比減少13.6%。

我國聚丙烯進口在2009年見頂后逐漸回落,該段時間內國內PP產量大幅增加,因此我國聚烯對外依賴度已大幅降低。2018年1-7月份PP累積進口了267.45萬噸,同比下降了3.30%。2018年1-7月份PP累積出口了21.69萬噸,同比下降了5.52%。

再生料對環境污染嚴重,隨著國家對環境保護重視,政策已趨嚴。再生PE、PP優質料與新料所涉及的下游應用重合較多,具有很強的替代性。中國實施“洋垃圾”禁令,禁止生活來源廢塑料。2018年4月19日發布《進口廢物管理目錄》公告,現在工業來源廢塑料也將于2018底全面禁止。

截止2018年8月20日,2018年限制類進口公示已公布了十八批,其中乙烯類聚合物的廢碎料及下腳料共核準進口21151噸,其他塑料的廢碎料及下腳料共核準進口18706噸,較去年同期下大幅下降。當前環保嚴查還將持續,下游廠家生產也受其影響,開工受限。國產再生料產量也明顯下降。2018年1-8月中國再生PE產量為238.47萬噸,同比減少2.74%;2018年1-8月中國再生PP產量為192.9萬噸,同比減少4.55%。9月份再生PE產量環比略有減少,但1-9月產量整體降幅繼續收窄。卓創統計數據顯示,2018年9月國產再生PE30.01萬噸,同比增加1.42%,1-9月國內累計生產再生PE264.48萬噸,同比減少3.75%,與1-8月相比降幅收窄0.63個百分點,與去年同期相比降幅降低17.26個百分點。從開工率來看,9月國內再生PE開工率25.61%,增速與去年同期相比增加0.42個百分點;9月國內再生PP開工率為28%,環比增加1個百分點,較去年同期增加3個百分點。9月再生料生產整體較去年有所增加,但由于再生料近幾年已經大幅下降,目前體量較小,因此開工率的小幅提升所帶來的增量對聚烯烴整體供給影響并不大。此外,因2018年國內限制接受洋垃圾后,國內回料呈斷崖式下降,自4月至8月,國內進口再生PE均為0,1-8月累計減少98.5%,對PE形成一定利好刺激。

四、需求穩重有進 市場可觀

中國是全球最大的塑料制品生產和消費國,同時也是最主要的出口國之一,我國人均塑料制品消費依然與歐美發達國家人均塑料制品消費仍有差距,但是中國的人口基數偏大,目前中國經濟發展,人均收入水平提高,塑料消費仍有上漲空間。

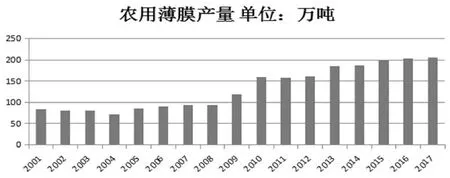

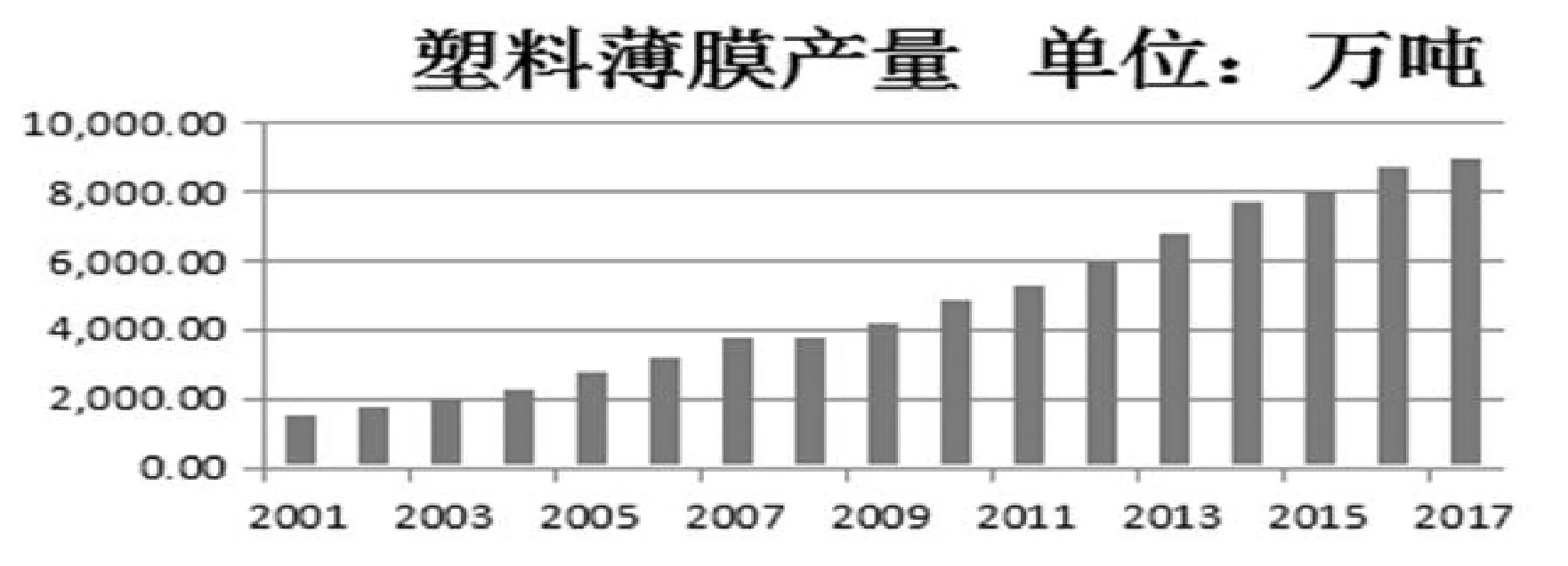

2018年7月我國塑料制品產量為538萬噸,同比增長1.1%;1-7月份我國塑料制品總產量為3560.2萬噸,同比增長2.2%。2018年1-7月塑料薄膜產量為601.93萬噸,同比增長3.1%;農用薄膜產量為83.40萬噸,同比下降1.25%。PE主要應用在農膜、日用包裝膜、食品包裝膜、拉伸膜等領域。

農膜需求有明顯的淡旺季,這是農業生產領域的季節性決定。秋季農膜需求旺季臨近,當前包裝膜負荷在60%,農膜負荷在44%,農膜負荷逐步提升。

除了上述的傳統運用塑料的行業外,隨著支付寶、淘寶的崛起,人們網上購物的熱情逐漸升高。近年來我國快遞、外賣等行業高速發展,其對塑料制品的需求也快速增長。Wind數據顯示,2018年9月中國快遞發展指數為179.9,同比提高36.5%。2018前三季度全國快遞量347億件超2016年全年業務量,2016年完成快遞業務量312.8億件。

據國家統計局數據顯示,2018雙十一首日,即11月11日全國主要電商企業全天共產生快遞物流訂單13.52億件,同比增長25.12%;全天各郵政、快遞企業共處理4.16億件,同比增長25.68%,再創歷史新高。

近年來,我國快遞行業快速發展,快遞量持續增長,11月快遞量表現強勁。快遞量保持持續增長,其中,雙十一做了很大貢獻。雖然增速同比有所放緩,但依舊維持高速增長。隨著人們生活節奏越來越快,通過網上購物節約時間的方式被更多人接受,預計2019年仍將保持15%以上的增速。而LLDPE的增速可能更高。

五、技術分析

從2018年的整體行情看,LLDPE前三個季度先抑后揚,長期保持底部震蕩,十月份以后國際油價的暴跌導致LLDPE走出了一波較大的回撤;截止現在已經初步止跌,BOLL通道下軌已經逐步縮口發出支撐信號,后期會逐步止跌進入盤整期。

隨著半年度檢修和需求轉好價格上漲。目前還有貿易戰升級的可能,而OPEC還將執行減產計劃并將確定新的減產方案,使得2019年塑料期貨價格不確定性增加。經過貿易戰沖擊塑料價格在8900附近支撐明顯,近期破位8900至8630低點的行情不會持續,年底前大概率收回失地至8900附近。預計2019年塑料價格寬幅震蕩。上方壓力位9840。

六、后市展望與操作建議

上游方面:我們認為未來市場供需平衡很大程度上取決于OPEC+能否繼續減產,因而市場預期轉變可能依賴于成員國釋放的減產信號。在OPEC阿布扎比會議上已經提出減產建議,油價弱勢的表現將有利于為這一議題爭取更多的支持。下一次OPEC+會議將在12月5日舉行,從時間上看可能將成為一個關鍵節點,會前油價的波動或會加大。對于絕對價格的底部,在OPEC減產協議松動的松動的情況下,頁巖油產出的成本線是影響原油的主要原因。據彭博數據主要頁巖油生產地Permian盆地的原油成產成本為44美元/桶,當前該地區midland原油對庫欣原油價格升貼水在3美元—5美元左右波動,BW價差在10美元左右波動,因此布油的底部我們判斷暫時可能在60美元/桶附近。

供需方面:2018年國內計劃新增PE產能170萬噸,中長期來看產能擴張腳步逐步放緩。在2018年二季度保守估計至少有70萬噸左右新增產能逐步釋放,剩余100萬噸產能預計劃在下半年投產但投放時間不確定,為PE的供給市場添加了不確定性,甚至部分產能的投放會順延至2019年,有可能對市場造成大量上貨沖擊。由此看來,2018年國內聚烯烴產能仍將保持增長,但考慮到以上新裝置投放節點存在不確定性,部分供給壓力將順延至2019年,因此我們預計2019年產能增速或與今年持平或小幅上升。

展望全年的PE市場,國內新產能投放有可能形成供應壓力,但因2018年國內限制接受洋垃圾后,國內回料呈斷崖式下降,自4月至8月,國內進口再生PE均為0,1-8月累計減少98.5%,對PE形成一定利好刺激。LLDPE需求增速大概率高于供應增速,由此來看,供需略有失衡LLDPE期價存在上行的可能性,外圍市場擴張態勢依舊,北美地區明年將有多套大型裝置上馬,二季度已經開始沖擊國內市場。

【】【】

隨著內外盤價差的波動,國外新增產能的釋放將對國內聚烯烴庫存和價格運行形成壓制;需求上我國經濟增長速度仍在底部(自我對比),但是世界貨幣基金組織預測中國在2018年的經濟增速還是和上半年預測的一致為6.6%,在世界上對比屬于增速強勁,因此我國GDP的增長對PE消費需求強有力的提振效果。

交易觀點:

總體來看,隨著供需邊際效益的走弱,2019年聚烯烴基本面難言強勢但也絕不悲觀,PE期貨價格運行區間或延續自2018年以來的寬幅震蕩趨勢。

預計PE價格運行區間總體處于8900-10000元/噸。

免責聲明:

行情資訊評論信息均來源于公開資料,信息的準確性和完整性不作任何保證,也不保證所包含的信息和建議不會發生變更。本計劃謹供參考,不對任何投資人和機構承諾風險及收益,若據此入市,風險自理。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06