極端事件下我國T+1交易真的抑制了股價波動嗎?

——基于中美兩國股票的實證分析

2019-01-23 08:41:10

福建質量管理 2019年1期

(中南財經政法大學金融學院 湖北 武漢 430073)

引言

自上世紀九十年代起,我國股票市場成立初期實行T+0的日內回轉交易機制。隨后在1995年1月1日,我國A股市場交易規則調整為T+1的交易機制。又于2001年12月1日,我國B股市場交易規則也調整至T+1交易機制。此后,我國股票市場主體一直實施T+1的次日回轉交易機制。近年來,我國股票市場規模不斷擴大,同時政策與監管也逐步完善,股票市場進一步成熟。國內的部分學者以及股票市場的參與者再一次開始探討是否需要恢復股票市場的T+0交易。

但是,目前關于不同回轉交易規則在我國股票市場的優劣探討主要都基于一般性的股票市場狀況下對不同回轉交易規則的股票市場表現情況以及其微觀結構特征變量的影響機制進行了研究和對比(如:劉逖和葉武,2008;葛勇和葉德磊,2009;Guo等,2012;張艷磊等,2014)。很少有學者在股票市場極端事件的基礎上,探討T+0交易與T+1交易的優劣對比。

隨著我國股票市場規模不斷發展,不僅投資者規模隨之擴大,其投資者結構也愈加復雜。而我國股票市場極端事件的發生也因此更加頻繁。極端事件,即股票市場的異常大波動,它不僅僅代表著股票市場價格的暴跌情況,同時也包含暴漲情況與大幅震動情況。在極端事件中,價格的大幅波動不僅導致了價格與股票價值的背離,降低了市場的有效性,從而影響到資本市場的質量,同時增加了投資者決策難度,對投資者的基本利益產生了相當的沖擊。兩方面效應同時也對實體經濟的發展造成了巨大影響。因此,研究T+0交易與T+1交易在極端事件情況下對股票市場質量的影響,不僅僅關系到我國股票市場在新常態經濟下的進一步發展與完善,同時也關系到投資者的基本利益,具有重要的理論與現實意義。

本文選擇2008年金融危機前后作為極端事件窗口期,根據其期間及前后中美兩國股票市場的大盤走勢,規定2006年6月到2009年3月為極端事件期,2005年6月到2006年5月為平穩期。分別挑選中國股票市場的上證A股指數與美國股票市場的道瓊指數作為研究樣本以代表中美兩國股票市場走勢情況,對兩個指數在規定期限中的微觀結構特征變量進行處理后構建Var模型同時引入代表極端事件的虛擬變量。通過對比兩組樣本數據所估計的模型參數,尤其是代表極端事件的虛擬變量的系數,從股票市場價格波動率與交易量的角度深入對比T+0交易與T+1交易在極端事件情況下的優劣,探討我國的T+1交易機制是否真的有效的抑制了國內股票市場價格的巨幅波動。

本文的結構安排如下:第一部分介紹數據,給出所要研究變量的定義以及計量模型;第二部分進行實證結果的分析;第三部分得出研究結論并總結。

一、數據與計量模型

(一)數據的來源與處理。本文選擇了國內A股市場的上證A股指數與國外美股市場的道瓊指數作為研究樣本。根據中美兩國股票市場大盤走勢,本文將研究樣本期間設置為2005年6月1日至2009年3月31日。基于牟國華(2011)對股票市場極端事件的定義,本文定義2006年6月1日至2009年3月31日為極端事件期,而2005年6月1日至2006年5月31日則定義為股票市場的平穩期。其中,利用上證A股指數與道瓊指數的日交易數據計算波動率和交易量,因為T+0交易與T+1交易的主要區別在于是否存在交易資產的最短持有期限(1日)的限制,日交易數據所計算出來的波動率與交易量則更能體現兩種交易機制下的區別。本文研究中的上證A股的日交易數據源于國泰安金融數據庫,道瓊指數的日交易數據源于美國Market Watch網站中道瓊指數的歷史數據。為減弱離常值對模型參數估計的影響,本文研究過程中剔除了連續變量分布中1%與99%分位以外的觀測值。

(二)變量的定義與計算方法。從已有文獻可以得到,波動率、交易量等微觀結構特征變量是衡量股票市場質量的重要指標(Griffin等2010;成微等,2011;O’Hara和Ye,2011;)。其中,股票市場的價格波動率有效的從證券資產的交易風險角度測度了股票市場的質量高低,價格波動率的合理降低,可以顯著的改善股票市場的質量。交易量指標,可以從股票市場的活躍程度的角度體現市場流動性,從而反映股票市場的質量。變量的詳細定義與計算方法如下:

波動率(IV)。利用上證A股指數和道瓊指數的日交易數據計算樣本的日波動率。日波動率的定義為:

交易量(TV)。選用上證A股指數和道瓊指數的日交易量的對數形式測度股票市場的交易量水平。日交易量的定義為:

TVt=ln(volumet)

其中,TVt是股票指數t日的交易量指標,volumet是股票指數t日的實際交易量。

(三)計量模型。考慮到上述中股票市場微觀結構向量之間的內生性關系以及微觀結構向量自身與其多期滯后項的相關關系,本文使用Var模型建立聯立方程。同時,為了系統的分析極端事件對股票市場微觀結構向量的影響,并對比T+0交易(美股市場所實施的交易機制)與T+1交易(中國A股市場所實施的交易機制)在極端事件情況下股票市場的表現情況與質量。本文在Var模型中引入了代表極端事件的虛擬變量D1,構建了如下回歸方程:

方程組中,D1是股票市場極端事件的虛擬變量,2006年5月31日及以前取0,2006年6月1日及以后取1,是本文研究的關鍵變量。兩方程的最后一項為隨機干擾項。

虛擬變量的系數表示在極端事件期間,T+0交易機制或者T+1交易機制的情況下價格的日波動率和標的資產的日交易量的表現情況相對于平穩期的變化。通過兩組數據回歸后系數的比較可以得到T+1交易機制是否真的可以抑制股價的異常巨幅波動從而提升股票市場的質量。

Var兩變量的滯后期根據在Eviews軟件中對上證A股指數與道瓊指數兩組數據的日波動率和日交易量的自相關圖與偏自相關圖的顯示情況以及單位根檢驗的檢驗結果(限于篇幅不放進正文)設置為4期滯后。其滯后變量的系數表示滯后變量對當期變量的影響效應。用于消除內生性問題與異方差情況所可能產生的對極端事件虛擬變量的系數的估計偏誤,使模型方程的回歸結果更為嚴謹。

二、實證結果與分析

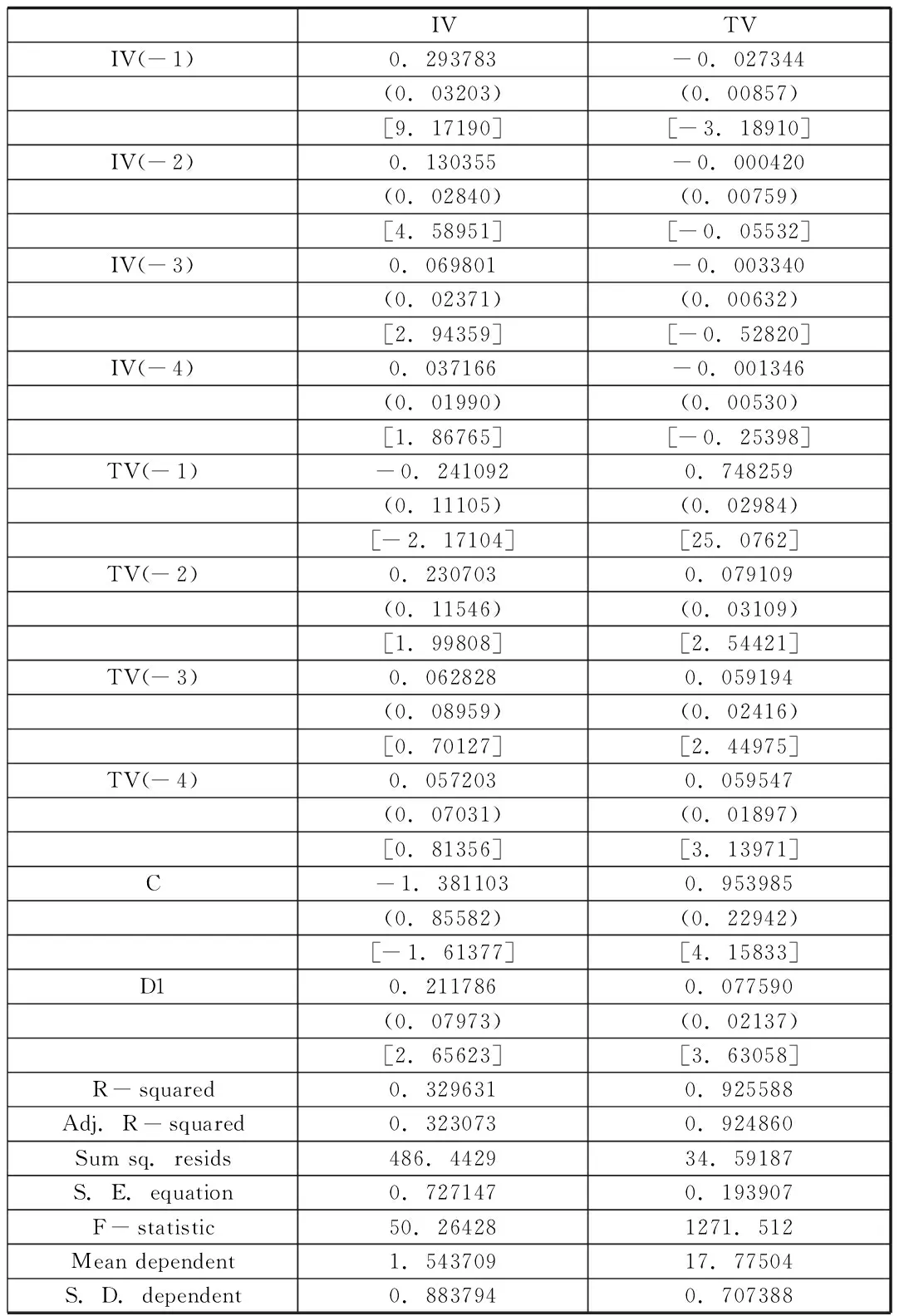

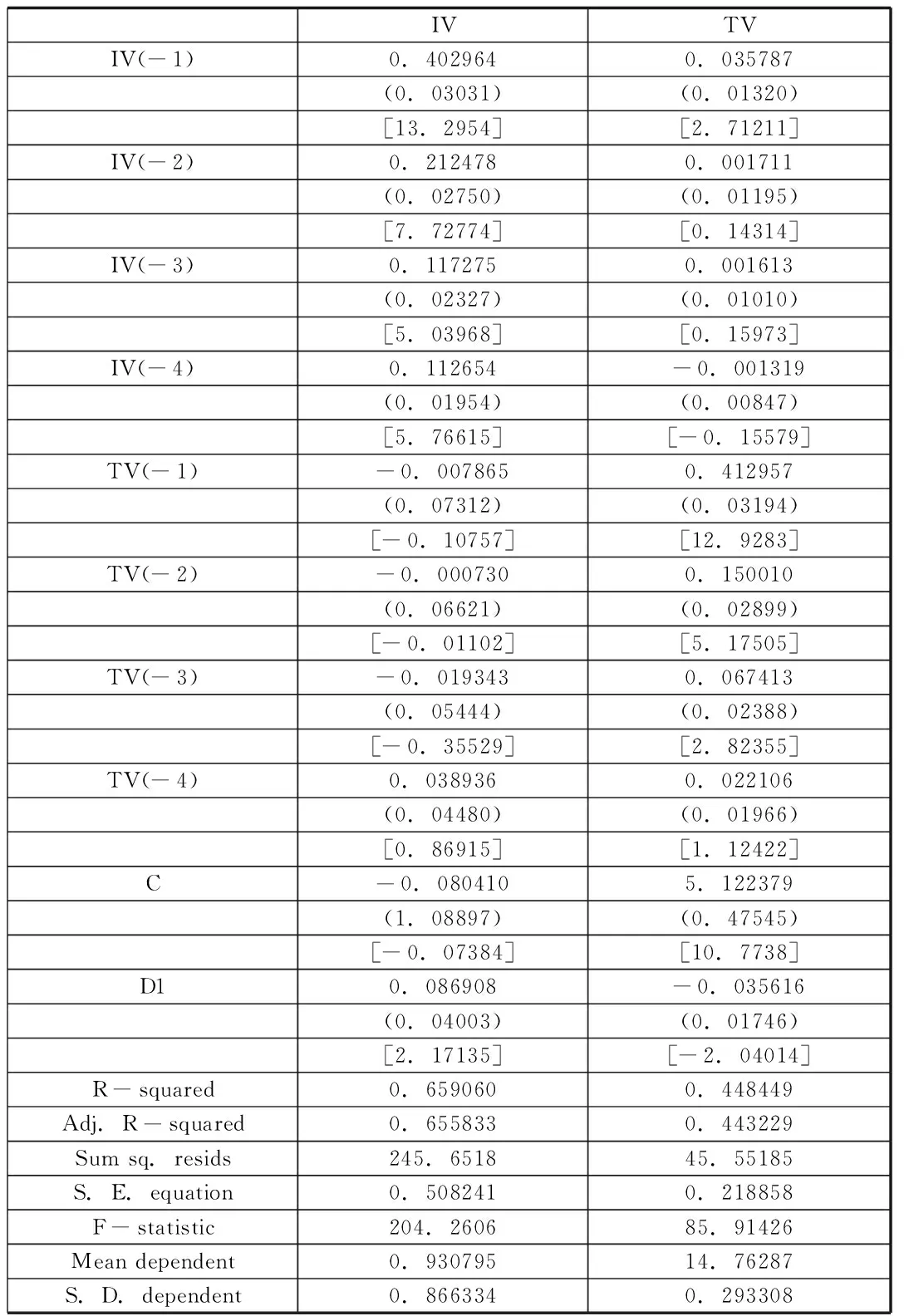

表1、表2分別描述了利用上證A股指數樣本數據與道瓊指數樣本數據對本文前一部分所建立的模型方程組進行回歸的結果。本文所采用的Var模型估計方法是貝葉斯估計方法。每個交叉單元格中第一排數據表示解釋變量的系數,第二排數據(括號中的數值)表示解釋變量系數估計結果的標準差,第三排數據(方括號中的數值)表示解釋變量系數估計結果的t檢驗值(絕對值接近或大于2為顯著)。

表1 上證A股指數樣本數據回歸結果

表2 道瓊指數樣本數據回歸結果

對比表1和表2的虛擬變量的系數,發現國內上證A股指數與美國道瓊指數的價格日波動率進入極端事件期后,相比與平穩期都有了顯著的增加。但利用上證A股指數數據樣本所回歸得到的虛擬變量系數值為0.211786,利用道瓊指數數據樣本所回歸得到的虛擬變量的系數數值為0.086908。很顯然,進入極端事件期后上證A股指數的價格日波動率增加則明顯大于道瓊指數的價格日波動率增加。這說明國內A股市場的T+1交易回轉交易機制在極端事件期內相比于美國股票市場所實施的T+0交易回轉機制并沒有有效的平抑股票市場價格的異常波動。再對比交易量方程中虛擬變量的系數,利用上證A股指數樣本數據所回歸得出的數值為0.077590,而利用道瓊指數樣本數據所回歸得出的數值為-0.035616,且兩者都是顯著的。即國內A股市場進入極端事件期后投資者交易活躍程度顯著增加,而美國股票市場進入極端事件期后投資者的交易活躍程度反而顯著下降。這說明國內股票市場所實施的T+1交易機制在極端事件期由于股票價格的大幅波動和日內回轉交易的限制,對當天進行股票交易的投資者情緒產生了“蓄力”效應,當可以進行下一次股票交易的時候,前一日積累的大量投資者情緒就會迅速轉化為交易量沖擊股票市場。而美國股票市場所實施的T+0交易機制則能夠在極端事件期有效的分散價格劇烈波動帶來的投資者異常情緒,反而沒有導致交易量增加,甚至抑制了交易量的增加。

三、結論

在大范圍股票市場的極端事件愈加頻繁發生的今天,究竟何種回轉交易機制能夠更有效的抑制股票價格的異常大幅波動,且保證流動性,從而保證國內股票市場的質量,促進股票市場乃至資本市場對我國實體經濟在新常態經濟形勢下的進一步發展,是值得我們研究者和股票市場參與者關注、探討和深入研究的核心問題。本文利用2008年及前后全球性金融危機所引起的中美兩國股票市場的極端事件,以我國股票市場的上證A股指數和美國股票市場的道瓊指數作為研究對象,利用Var模型引入虛擬變量的方法,對極端事件中中美兩國股票市場的表現情況進行了對比分析,進一步研究了T+0交易與T+1交易在股票市場極端事件中的優劣。

研究發現,在極端事件中,T+1交易,即次日回轉交易機制,并沒有有效(在我國)抑制股票市場價格的異常波動,甚至有助漲股票市場價格異常波動趨勢的效果。從而對我國股票市場的質量產生了負面的影響。