基于保險成本的基金業績評價研究

2019-01-15 05:36:30范新安

中州大學學報 2018年6期

范新安

(北京航空航天大學 管理學院,北京 100083;鄭州工程技術學院 管理學院,河南 鄭州 450044)

截至2016年底,中國證券投資基金業協會已備案私募基金46505只,私募證券投資基金產品共25578只,產品規模25496.31億元。不同類型的私募證券投資基金中,貨幣基金的平均規模最大,為7.05億元,較2015年底增加3.62億元,增幅達105.54%。債券類基金平均規模次之,為5.34億元,但較上一年度大幅度減少3.56億元。其他私募證券投資基金的平均規模為2.93億元,同比增長50.26%。股票類基金平均規模為0.49億元,較上一年度減少0.26億元。上市公司定向增發基金和基金中的基金(FOF)的平均規模分別為1.35億元和1.06億元。資產證券化基金平均規模為0.60億元。[1]經過近二十年的發展,基金業已形成了較為豐富的產品線,供投資者選擇。基金投資者結構也發生了變化,個人投資者購買基金產品增長迅速,購買基金已成為城市居民首選的理財方式。

國外關于基金業績評價的研究己經積累了大量豐富的理論和實證成果,然而由于基金業績易變的本質,業績出色的基金的識別始終是一個有爭議的問題,即使國外研究經過了幾十年的爭論仍無法完全解決這一問題。

從國內學術研究現狀來看,1998年以來,基金業績評價文獻大量涌現,國內關于基金業績評價的研究一度成為市場和報刊的熱門話題。現有對基金業績評價的研究主要集中在引進和利用國外基金業績評價方法對中國基金業績進行評價這個層面上。在研究方法和內容上大多采用詹森指數(Jensen Ratio)[2]和夏普比率(Sharpe Ratio)[3]等風險調整方法,這與基金業快速發展的形勢極不相稱。對某些近年來國外出現的新方法,國內大多只是介紹性質的引進,基金評價理論方面的創新幾乎是空白。

實務上,市場投資者對基金的業績評價主要是依據基金單位凈資產、凈資產收益率等簡單指標;另外,有一些機構也開始計算夏普比率、特雷諾指數(Treynor Ratio)[4]等風險調整指標并對基金進行排序,而這些簡單的業績評價遠不能滿足投資者的需要,因而對基金業績評價進一步研究顯得尤為重要。[5]

一、基于保險成本基金業績評價模型構建

基于風險調整的業績評價指標是基金總體業績評價的主流,只是絕大多數的風險調整指標是建立在嚴格的假設基礎之上的,特別是市場有效性假設。而在這個假設條件下,市場的強勢有效正好說明任何投資者無法獲得超額收益,基金的總體業績評價恰恰是來計算基金的超額收益,這就使得風險調整指標陷入了兩難的境地,也是無基準業績評價指標發展的主要原因。但是無基準業績評價指標由于其計算復雜,難以理解等因素,很難得到廣泛的應用。因而,風險調整的總體業績評價指標是基金業績評價的主流,而如何計量基金的風險也是基金總體業績評價的核心問題。

(一)風險的本質及其特征

風險,存在于我們的生活的方方面面,可以說,我們無時無刻不面臨著風險。但是,究竟什么是風險,風險的本質又是什么,目前并沒有給出確切一致的定義。而目前較一致的看法認為,風險的基本含義是未來損失的不確定性,因而通過未來結果的波動性——方差(標準差)來計量風險,由于這種方法的簡便易懂,因而在實踐中得到了廣泛的應用。

由于風險概念界定的困難,不同的概念隨之而來就是不同的計量。但是對于風險特征的認識基本上還是一致的:客觀性(風險是客觀存在的,它是不以人們的意志為轉移的,這就是在進行任何活動時,人們都必須要考慮的問題);不確定性(不確定性是風險的特征,但是并不能等同于風險);損失的可能性(風險的發生必然帶來損失,而風險的發生與否是不確定的)。

風險的不確定性總是和未來相聯系的,這也造成了對于風險計量的最大困難。未來的不確定性導致了風險的存在,而這種不確定性是風險產生的根本原因,如果人們能夠消除這種不確定性,那么也就不會存在風險了。因而更多的人把未來的不確定性看成是風險的本質,把這種不確定性等同于風險,從而通過對未來不確定性概率的分析變成確定的概率的分析風險的計量。這也是人們常說的高風險高收益的來源,也就是這種高的不確定性,帶來了收益的大的波動,從而產生高收益的可能。這也是目前研究風險最常用的方法和觀點。

但是風險作為未來不確定性的一種表現,不能完全等同于不確定性,未來的不確定性是可以給投資者帶來收益的不確定性。投資者追求的是收益,而對于風險是要規避的,這就和一般的常識是相沖突的,人們選擇未來高的不確定性進行投資,目的不是追求這種不確定性,而是通過這種高的不確定性來獲取高的收益。追求高的收益永遠是任何一個投資者的不倦的追求,而風險則是投資者永遠不愿意面對的一件事情。可見,風險是和收益相對應的一個概念,風險是對收益的一種減少或者說是一種抵減,因而,風險更多的應該是一種潛在的損失,也就是未來可能遭受的損失。

人們的活動就是在追求最大化的收益的同時,來減少未來潛在的損失,既然是一種損失,就是可以和收益一樣來進行計量,這也是風險最好的計量方式,最新的風險管理工具VAR(Value at Risk)就是基于這種思想,也就是未來損失的最大值。人們更為關心的是未來的潛在損失,至于如何計量,應該說即使已經很成熟的VAR也只是一種預測,對于未來潛在的損失是沒有辦法進行準確的預測的,未來的魅力也就在于他的不可預測性(也可以說是不確定性,這也是產生風險的基礎)。所以說,如果人們能夠預測出未來的潛在損失,那也就不可能存在風險了。

另外,雖然說風險是客觀存在的,但是這種潛在的損失的發生也不是確定的。換句話說,這種潛在損失的發生也是有一定概率的。這也就讓我們有了對未來收益追求的欲望,不同的人(或者說不同的投資者)對于這種潛在的損失的承受能力是不一樣的,也就是說不同的人對于風險的偏好是不一樣的,這也造成了風險計量的一個難點,因為風險的計量存在主觀因素,不同的投資者對于同樣的損失的不確定性的感知是不一樣的。不同的人對于風險的計量(自己主觀的感受)是不一樣的,這就造成了用統一的數值來計量風險是不可能滿足不同投資者的風險計量需要的。

那么,應該如何來計量風險,如何來應對未來潛在的損失呢?

(二)基于保險思想的風險計量

其實在很早以前人們就知道了如何來應對這種未來潛在的損失——保險,基于風險的概率性,通過保險來分散這種潛在的損失。人們正是通過保險來化解,轉移,或者說分散這種潛在的損失,從而可以保證人們對于未來這種不確定性有一個相對確定的認識。保險并不是主張人們來預測未來,而是通過對未來發生的可能性進行分析,進而來分散未來的不確定性所帶來的潛在損失。不同的人可以為同一件事情支付不同的保費,這也是人們對于未來潛在損失的承受能力不一樣所導致的。例如,貝克漢姆可以為他的右腿購買幾百萬美元的保險,因為他右腿的受傷,所給他帶來的損失是巨大的,而一個平常人右腿的受傷,就不可能給他帶來極大的損失,所以他就不會為自己的右腿買巨額保險。可見,保險正是人們對于未來潛在損失的一種預先判斷,從自己的角度來認識未來的這種潛在損失應該會有多少,從而選擇自己意愿支付保費來避免這種未來潛在的損失。當然,保險沒有從客觀上消除未來這種潛在的損失,它只是一種風險的轉移或者是風險的分散,站在保險的另一方——保險公司而言,它也了解未來這種潛在的損失,但是它可以通過分散這種潛在的損失,通過保費的收入來抵補這種潛在的損失,所以說,保費就是在公平自愿的基礎上雙方對于未來潛在損失的一個定價,這也就是風險的目前價值,可能隨著時間的推移,未來不確定性慢慢變成現在確定的事情,這種價值也會發生變化,保費永遠有時間限制,不可能是永遠的,因而這種潛在的損失也是在不斷變化的。

通過以上分析我們知道,風險作為未來潛在的損失,要想計量是很困難的,但是,保險的存在,讓我們對于這種未來潛在的損失有了一個新的認識,保費支出正是人們對于未來這種潛在損失的計量,也就是人們愿意為未來的這種潛在損失支付多少錢,就是人們對于未來潛在損失的定價。通過支付一定的保費,來化解未來這種潛在的損失,也是人們風險管理的一種手段。

那么下一步我們就要考慮如何對于未來這種潛在的損失來支付這種保險成本呢?未來的不確定性導致了潛在的損失,這種潛在的損失可能發生,也可能不發生,我們支付保險成本的目的不是來考慮其是否發生,而是考慮其無論發生與否,都不會再承擔任何損失。在日常生活中,我們可以選擇保險公司來對每個人未來面臨的這種潛在損失投保,人們可以為未來的疾病投保,為未來的財產損失投保等等。那么,在金融投資領域所面臨未來潛在的損失是不是也可以向保險公司投保呢?答案是否定的,正如賭博是不可以投保的一樣。

資本市場的無所不能是任何人都難以想象的,為人們量身定做所意愿的任何投資工具是資本市場蓬勃發展的內在動力,所以說,在資本市場上,自然也存在人們可以保險的工具,那就是——期權。期權作為一種衍生金融工具,從它的產生就符合了人們對于未來潛在損失進行轉移或者分散的一種理念,也正是這些金融衍生品的存在,大大豐富了資本市場,為投資者在追求最大收益的同時知曉自己未來潛在的損失會是多少成為可能。

(三)模型的理論基礎

基金的總體業績評價一方面要考慮基金的收益,更重要的另一方面要考慮的就是為獲得高收益所承擔的風險。可以說,基金的風險計量是基金總體業績評價的關鍵,也是整個金融風險管理的難點。從傳統的馬科維茨(Markowitz)1952年首次提出投資組合理論(Portfolio Theory),再到目前流行的風險價值VAR都是在解決金融風險計量的問題,而對于金融風險的研究也進一步推進基金的業績評價的發展。

風險,作為未來不確定性所帶來的損失,可以說是客觀存在的,未來的不確定性所帶來的波動性,是產生損失的根源,但是這種波動性并不一定產生的就是損失,也可能是一種收益,因而并不能完全用波動性的大小作為風險計量的工具,只有損失才是風險的實質。

投資者更多關注的是收益(或者損失),而不是波動性,波動性帶來的不僅僅是損失,也會給投資者帶來更大的收益,這也是我們經常所說的高風險高收益,而這里所謂的高風險并不是投資者厭惡的損失風險,而指的是價格變動的波動性。波動性并不能代替投資者所厭惡的風險,風險的實質應該是損失,因而對于風險的計量更應該是對未來損失的計量。馬科維茨的投資分散化雖然是降低風險的有效途徑,但是其思想仍然是通過降低投資的波動性來降低風險的,而這種方式在降低風險的同時也降低了可獲得高收益的可能。對于以損失為實質的風險而言,目前最有效的途徑就是保險,而為獲得保險所支付的成本其實就是保險的買賣雙方對未來風險發生損失最有效、最公平的計量,所以通過保險成本來對風險計量,是目前在無法對未來不確定性所帶來的風險進行準確預測的情況下最為有效的方法。因而對于基金投資而言,如何為其尋求保險,保證其無風險的收益呢?期權思想正好給我們提供了一個解決投資保險的思路。期權的保值功能可以保證投資獲得無風險的收益,而支付的期權價值就是我們為獲得無風險收益而支付的保險成本,而這一部分也正是對未來基金投資風險所支付的代價,正好規避了風險的成本,也就是未來最大的損失,就是所支付的保險成本。

(四)理論模型的構建

該理論模型是通過期權思想,利用B-S期權定價模型對基金的風險用保險成本進行衡量,因而同樣也要遵循B-S模型的一般假設條件:

(1)原生資產價格的演化遵循幾何布朗運動

(1)

這里,μ是期望回報率(常數),σ是波動率(常數),dWt是標準布朗運動,或者維納過程,具有性質E(dWt)=0,Var(dWt)=dt;

(2)無風險利率r是常數;

(3)原生資產不支付股息;

(4)無交易成本和稅收;

(5)不存在套利機會。

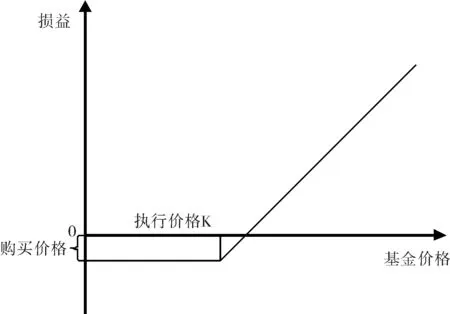

根據期權思想,為了保證投資者獲得無風險的報酬,在投資于基金的同時購買一份和基金期限相同執行價格為K的看跌期權。這樣,該投資組合的收益曲線如圖1。

圖1 一份基金和一份看跌期權構成投資組合的損益圖

從圖1可以看出,如果投資者在購買基金的同時,購買一份和該基金期限相同的看跌期權,在期末,如果基金價格低于執行價格時,這個時候投資者可以執行該期權,按照執行價格賣出該基金保證該投資組合避免損失(也就是降低未來價格降低的風險);相反,如果基金價格高于執行價格時,投資者則放棄執行該期權,獲得基金的價格增長的收益。這樣,無論基金價格未來怎么變動,該投資組合最大的損失也就是購買看跌期權的價格(期權的價值),而收益在理論上則會是無限大,就相當于給基金投資買了一份保險,而支付的看跌期權的價值就是這份基金保險的保險成本。

這樣,投資的總的價值就是基金的投資加上購買期權的支出F0+P0(F0,K),這里F0是基金的初始價格,P0是為基金進行保險的看跌期權的價值,依賴于投資基金的初始價格以及期權的執行價格。

根據B-S期權定價模型,則初始投資的價值為:

F0+P0(F0,K)=F0·N(d1)+K·e-rT·N(d2)

(2)

這里

顯然,N(d)是以d為積分上限參數的標準正態分布的函數值,r為無風險利率,T為期權具體到其所剩下的時間,σ為基金價格變動的標準差。

其中,看跌期權是我們為基金保險所構造的一份虛擬期權,這樣的期權在現實中并不存在,是為了能對基金進行保險,達到和目標基金完全對沖,從而使該投資組合獲得最低的無風險收益。這樣,該虛擬期權的價值是為目標基金保險所支付的保險成本,因虛擬期權的期限應該和目標基金的期限相同,執行價格應該是基金的初始價值的終值也就是F0·erT,這樣為目標基金風險所支付的保險成本也就是期限和目標基金相同,執行價格為F0·erT的一份看跌期權的價值P0。

在購買基金的同時購買一份看跌期權,等于是給基金投資買了一份保險。通過這份看跌期權來轉移基金的風險,從而使得基金能獲得無風險的報酬。而所支付的看跌期權的價值就是為獲得這份保險所支付的保險成本,也就是對于基金投資的風險計量。所支付的看跌期權的價值越大,意味著為該基金所支付的保險成本也就越高,說明該基金的風險也就越大。通過看跌期權的價值就可以很精確地來對基金的風險進行計量。如果(Pj/Fj)>(Ph/Fh),則說明基金j的風險高于基金h的風險。

同時,對于基金的業績評價,我們可以選擇扣除基金風險后的無風險收益率來對基金的總體業績進行評價和排序。由于P0是基金保險成本(也就是基金的風險),因而基金的無風險收益率為:

(3)

其中,RAR為調整后的無風險收益率,RT為目標基金的期末收益率,(P0/F0)·erT為基金的風險損失率,這樣通過不同基金調整后的無風險收益率,對各個基金總體業績進行評價和排序。

(五)存在交易成本時對模型的調整

前面的理論模型假設沒有交易成本,但實際上交易成本是絕對存在的,而且對于基金而言,影響也是存在的,這些交易成本對于實際投資組合的影響主要是兩個方面:

(1)影響交易的頻率:一般來說,交易成本的存在會減少交易的次數,降低投資組合的收益率。

(2)交易成本的存在,同樣也會影響到基金價格變動的方差,具體影響情況如下:

(4)

(六)出現分紅時對模型的調整

二、模型存在的問題

本文利用期權思想,通過構建一個保險投資組合用保險成本來對基金風險進行計量,從而對基金的業績進行評價。雖然提供了風險計量以及業績評價的一條思路,但也存在著一定的問題:

(一)關于虛擬期權問題。本文基于期權思想,在投資基金的同時購買一份看跌期權,構造一個投資組合,確保基金能獲得無風險收益。然而,在實際的資本市場并不存在同本文所構造的期權來對基金進行對沖,從而獲得無風險報酬。

(二)無法對基金風險進行預測。風險最主要的是未來的不確定性所帶來的損失,風險管理最主要的是對未來的預測,而本文基于期權思想只是將未來價格變動的風險通過期權來進行轉移,并不能通過對未來價格的變動的預測來真正降低或者減少風險,因而理論模型還是缺乏對未來風險的預測。

(三)模型假設條件的限制。該理論模型的構建是建立在B-S模型基礎之上的,同樣也受到B-S模型嚴格的假設條件的限制,雖然改進的模型也放松了一些假設條件,比如增加交易成本、考慮分紅等問題,但是有效市場假設等前提條件并沒有放松,而這些假設條件對于當前我國的資本市場并不一定適合。

(四)缺乏有效的實證研究。本文只是在期權思想上通過保險成本來對基金進行業績評價,構建了模型,并未進行實證分析,這也是今后必須要進行的一項工作。

總之,本文通過期權的保值功能,利用保險成本對基金的風險進行計量,從而通過扣除風險后無風險利率對基金的業績進行評價和排序,雖然模型仍然存在一些難以解決的問題,但是為基金的風險計量以及風險管理提供了一個新的思路。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

石油瀝青(2021年4期)2021-10-14 08:50:44

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16