外幣債務(wù)對企業(yè)價值的影響研究

——基于我國非金融類上市公司面板數(shù)據(jù)

2019-01-10 09:18:48謝非,方璐

重慶理工大學(xué)學(xué)報(社會科學(xué)) 2018年12期

謝 非,方 璐

(重慶理工大學(xué) 經(jīng)濟(jì)金融學(xué)院, 重慶 400054)

一、引言

近年來,我國國內(nèi)出現(xiàn)了企業(yè)融資難、融資貴等現(xiàn)象,與此同時,國外資本市場的利率水平正處于低位狀態(tài)。在我國對外開放進(jìn)一步深化和人民幣總體持續(xù)升值的背景下,我國企業(yè)境外融資的內(nèi)生動力進(jìn)一步增強(qiáng)。截至2016年,我國全口徑外債余額達(dá)14 207億美元,是2005年的3倍多①數(shù)據(jù)來自國家外匯管理局。。

對企業(yè)而言,一方面,外幣債務(wù)的使用不僅可以幫助企業(yè)解決融資問題,而且能夠給有外幣收入的企業(yè)提供一種自然的風(fēng)險對沖;另一方面,企業(yè)價值是衡量企業(yè)經(jīng)營管理綜合效能和可持續(xù)發(fā)展的重要指標(biāo)。外幣債務(wù)使用與企業(yè)價值的關(guān)系一直深受國內(nèi)外學(xué)者的關(guān)注,尤其是外幣債務(wù)使用對企業(yè)價值的影響程度。本文通過對上交所487家A股非金融類上市公司2013—2016年外幣債務(wù)使用與企業(yè)價值等相關(guān)數(shù)據(jù)的收集整理,發(fā)現(xiàn)使用外幣債務(wù)企業(yè)的企業(yè)價值普遍高于未使用外幣債務(wù)的企業(yè),外幣債務(wù)使用與企業(yè)價值之間存在必然的邏輯聯(lián)系。分析外幣債務(wù)的作用、功能,將有利于指導(dǎo)企業(yè)合理地使用外幣債務(wù),促進(jìn)其穩(wěn)定經(jīng)營和可持續(xù)發(fā)展,并且對推動我國外幣債務(wù)市場的發(fā)展、提高我國企業(yè)國際化水平也具有重要的作用。

二、文獻(xiàn)綜述

基于Modigliani等提出的MM定理,任何籌資活動都不影響市場的總價值,而實(shí)際上,市場總是不完美的,在加入稅盾作用后的MM定理中,企業(yè)債務(wù)與企業(yè)價值存在一定的相關(guān)性[1]。在這之后企業(yè)債務(wù)與企業(yè)價值的關(guān)系受到眾多學(xué)者的關(guān)注,Jenson和 Meckling[2]、Jenson[3]等學(xué)者從代理成本角度進(jìn)行研究,發(fā)現(xiàn)企業(yè)債務(wù)能夠?qū)ζ髽I(yè)經(jīng)理人的行為產(chǎn)生約束和激勵,從而減少企業(yè)代理成本、提高企業(yè)價值。Heinkel、Poitevin等從信息不對稱角度出發(fā),指出企業(yè)債務(wù)對企業(yè)內(nèi)部信息具有暗示作用,間接影響市場對企業(yè)價值的認(rèn)可[4-5]。汪輝、向冠春等從公司治理、稅收收益等角度研究證實(shí)企業(yè)債務(wù)使用對企業(yè)價值具有積極的作用[6-7]。國內(nèi)外學(xué)者從不同的角度,結(jié)合不同國家的企業(yè)特點(diǎn),研究企業(yè)債務(wù)和企業(yè)價值的關(guān)系,研究結(jié)果均表明企業(yè)債務(wù)對企業(yè)價值有一定的影響。但現(xiàn)有研究多針對企業(yè)總體債務(wù)來進(jìn)行,研究結(jié)論并不能完全代表像外幣債務(wù)這種特殊債務(wù)對企業(yè)價值的影響。由于外幣債務(wù)的使用受匯率、利率、國際關(guān)系以及企業(yè)對外貿(mào)易等多種因素的影響,它的使用效益可能有別于傳統(tǒng)債務(wù)。

關(guān)于外幣債務(wù)使用對企業(yè)價值的影響,國外學(xué)術(shù)界進(jìn)行了深入研究,但研究結(jié)論存在爭議。一部分研究表明外幣債務(wù)使用能夠給企業(yè)帶來一定的正向效應(yīng)。Elliott等對美國88家跨國公司的研究和Hagelin等對瑞士160家公司的研究,均發(fā)現(xiàn)外幣債務(wù)能夠有效對沖外匯風(fēng)險,給企業(yè)帶來一定的價值溢價[8-9]。Choi等以美國公司為研究樣本,以1993—2006年作為觀測區(qū)間,研究發(fā)現(xiàn)外幣債務(wù)的使用與企業(yè)價值存在微弱的正向關(guān)系[10]。另一部分研究表明,外幣債務(wù)的使用并不能給企業(yè)帶來正向效應(yīng)。Allayannis等基于1997年東亞8國315家跨國公司的研究發(fā)現(xiàn),外幣債務(wù)的使用和公司財務(wù)績效存在顯著的負(fù)相關(guān)[11]。Bonomo對巴西非金融類企業(yè)的研究發(fā)現(xiàn),持有外幣債務(wù)較多的企業(yè),在本幣貶值后,這些公司的市值和流動資本大幅下降,后續(xù)投資水平也隨之降低,最終給企業(yè)價值帶來貶損[12]。Clark等以英國大型企業(yè)為例,研究發(fā)現(xiàn)單純使用外幣債務(wù)并不能對沖外匯風(fēng)險、提升企業(yè)價值[13]。而國內(nèi)僅郭飛提到外幣債務(wù)使用可以在一定程度上對沖外匯風(fēng)險、增加企業(yè)價值[14]。

綜上所述,在外幣債務(wù)使用對企業(yè)價值影響的研究方面,由于各個國家的貨幣政策和債務(wù)政策不同,導(dǎo)致對各國外幣債務(wù)使用效果的研究結(jié)論存在差異。而國內(nèi)并未有系統(tǒng)的實(shí)證研究,僅有的研究也選用跨國公司為研究樣本,研究外幣債務(wù)在對沖外匯風(fēng)險方面的作用。本文選取的樣本公司包括跨國公司和非跨國公司,且不僅考慮外幣債務(wù)在對沖外匯風(fēng)險方面的作用,還同時考慮到外幣債務(wù)在貿(mào)易融資、投機(jī)等方面的作用。因此,本文為相關(guān)研究拓寬了研究范圍,具有一定的理論價值和現(xiàn)實(shí)意義。

三、研究假設(shè)

基于上述外幣債務(wù)使用對企業(yè)價值影響的綜述,提出研究假設(shè)1。

假設(shè)1:總體而言,外幣債務(wù)的使用能夠給企業(yè)帶來一定的價值溢價。

結(jié)合外幣債務(wù)使用的作用機(jī)理以及企業(yè)價值的相關(guān)理論,企業(yè)使用外幣債務(wù)主要通過3種渠道來實(shí)現(xiàn)價值增值。

一是對沖外匯風(fēng)險。企業(yè)可以通過借入主要收入來源幣種的外幣債務(wù),有效對沖外幣應(yīng)收款項(xiàng)的風(fēng)險敞口。由于不完美市場的存在,企業(yè)管理層往往選擇套期保值以降低稅負(fù)、財務(wù)困境成本以及外匯波動對報告盈余的影響,實(shí)現(xiàn)企業(yè)價值最大化。而相對于復(fù)雜的外匯衍生品,外幣債務(wù)對沖外匯風(fēng)險的成本更低更方便。但是如果沒有外幣收入,外幣債務(wù)無法通過對沖外匯風(fēng)險來增加企業(yè)價值。因此,只有擁有一定外匯風(fēng)險敞口的跨國公司使用外幣債務(wù)才能發(fā)揮對沖外匯風(fēng)險的作用。

二是外幣債務(wù)融資。外幣債務(wù)融資不僅可以幫助企業(yè)選擇更低利率的債務(wù)資金,減少借債成本,同時也可以緩解企業(yè)國內(nèi)融資難的問題。因此,外幣債務(wù)融資為那些正在進(jìn)行大量固定資產(chǎn)投資、內(nèi)部資金無法滿足擴(kuò)張需求的企業(yè)提供了一條融資的重要途徑。而外幣債務(wù)融資也通過降低企業(yè)融資成本、增加企業(yè)投資機(jī)會給企業(yè)帶來一定的價值溢價。

三是借用外幣債務(wù)進(jìn)行投機(jī)。由于不完全金融市場或資產(chǎn)的不完全可替代性可能導(dǎo)致無拋補(bǔ)利率平價失效,因此公司可以投機(jī)選擇較低成本的外幣債務(wù)。Allayannis等實(shí)證證明了東南亞金融危機(jī)之前東亞8國跨國公司外幣債務(wù)使用和利差之間顯著的正向相關(guān)性[11]。國內(nèi)的相關(guān)研究也證實(shí)了我國自2005年匯改后,人民幣不斷升值是引起我國外幣債務(wù)規(guī)模不斷擴(kuò)大的主要原因。

外幣債務(wù)可以通過發(fā)揮以上3個方面的作用來增加企業(yè)價值,融資作用和投機(jī)作用對所有上市公司都是成立的,但對于對沖風(fēng)險的作用,只有擁有一定外匯風(fēng)險敞口的跨國公司外幣債務(wù)使用才能發(fā)揮對沖風(fēng)險的作用。基于外幣債務(wù)影響公司價值的作用機(jī)理,我們可以在假設(shè)1的基礎(chǔ)上提出假設(shè)2、假設(shè)3。

假設(shè)2:跨國公司、非跨國公司使用外幣債務(wù)都能給企業(yè)帶來一定的價值溢價。

假設(shè)3:跨國公司使用外幣債務(wù)帶來的價值溢價大于非跨國公司。

四、研究設(shè)計

(一)樣本的選取

考慮到2013—2016年我國外幣債務(wù)使用大幅度增加,因此,本文以2013—2016年為研究樣本區(qū)間,對上交所A股上市公司進(jìn)行篩選。在樣本公司的篩選上主要有3個標(biāo)準(zhǔn):第一,銀行證券公司等金融機(jī)構(gòu)外幣債務(wù)交易與其他企業(yè)性質(zhì)不同,所面臨的外匯風(fēng)險和其他上市企業(yè)有所差別,剔除銀行證券公司等金融類企業(yè);第二,ST、*ST上市公司財務(wù)數(shù)據(jù)存在異常,這類數(shù)據(jù)對實(shí)證結(jié)果的準(zhǔn)確性有一定的影響,剔除此類上市公司;第三,剔除相關(guān)變量數(shù)據(jù)缺失的上市公司。最終選取487家上市公司作為最終的樣本公司。

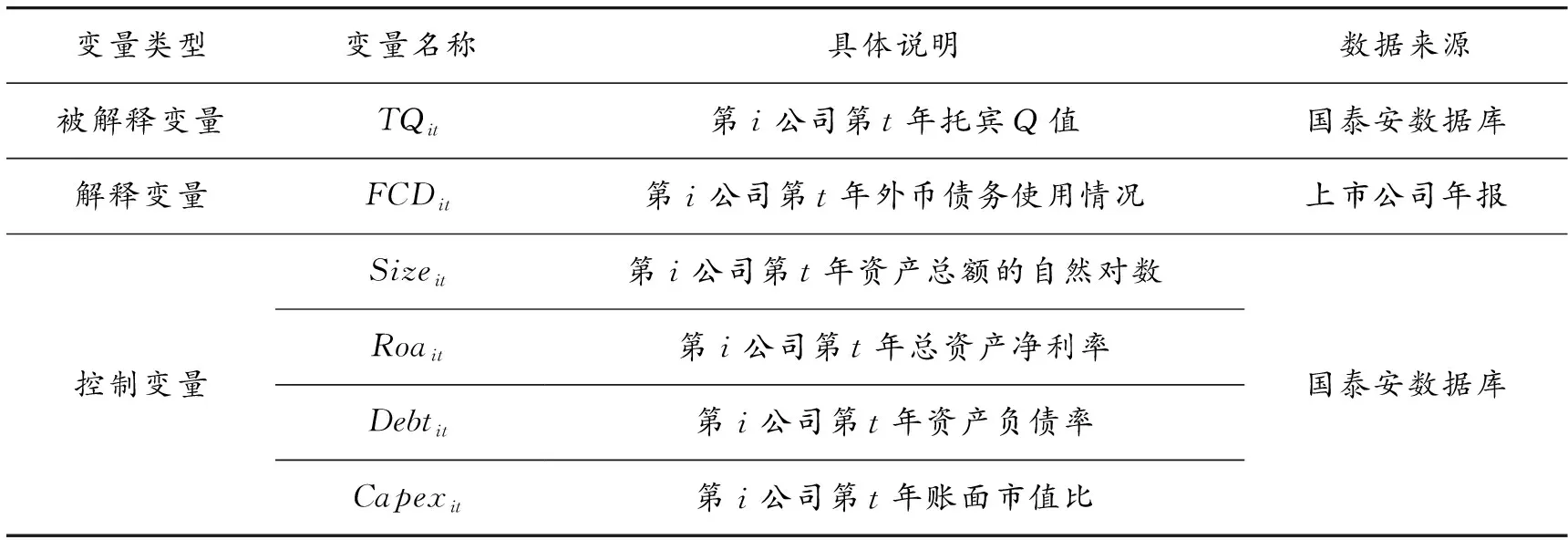

(二)相關(guān)變量的選擇

1.被解釋變量

研究外幣債務(wù)對企業(yè)價值的影響,如何準(zhǔn)確地度量企業(yè)價值是研究的關(guān)鍵。結(jié)合Clark 等[13]、郭飛[14]等相關(guān)文獻(xiàn)中關(guān)于企業(yè)價值度量的指標(biāo)以及考慮到數(shù)據(jù)的可獲得性,最終選擇托賓Q值來代理公司價值(TQ)。Chung 等提出簡單方法來計算托賓Q值:企業(yè)總資本的市場價值/企業(yè)總資本的賬面價值[15]。其中,市場價值等于股權(quán)市值與凈債務(wù)市值的和,非流通股權(quán)市值用凈資產(chǎn)代替計算,企業(yè)總資本的賬面價值用期末總資產(chǎn)代替計算。

2.解釋變量

本文以虛擬變量FCDit來表示公司是否使用外幣債務(wù)。上市公司關(guān)于外幣債務(wù)的相關(guān)信息多在上市公司的年報中有所披露,但目前相關(guān)數(shù)據(jù)公司并未對上市公司外幣債務(wù)的詳細(xì)信息進(jìn)行搜集整理。本文通過對樣本公司年報進(jìn)行關(guān)鍵詞搜索(外幣貨幣性項(xiàng)目、長期借款、短期借款等)來手工整理外幣債務(wù)使用方面的數(shù)據(jù)。通過年報搜索是目前研究外幣債務(wù)、外匯衍生品重要的數(shù)據(jù)收集方式。如果企業(yè)年報中提到本年的債務(wù)中(包括長期借款和短期借款)有除人民幣以外的其他貨幣計價的債務(wù),我們將其賦值為1,如果沒有則賦值為0。

3.控制變量

(1)公司規(guī)模(Sizeit)。周銘山等相關(guān)研究表明,企業(yè)價值在一定程度上受到公司規(guī)模的影響[16]。因此,本文借鑒郭飛[14]、斯文[17]的研究思路,公司規(guī)模的變量用資產(chǎn)總額的自然對數(shù)來代替,并用營業(yè)收入的自然對數(shù)作為穩(wěn)健性檢驗(yàn)的替代變量。

(2)盈利能力(Roait)。根據(jù)企業(yè)價值理論,盈利能力越強(qiáng)的公司,股票的價格可能越高,進(jìn)而使企業(yè)價值存在更大的溢價空間[17]。如果使用外幣債務(wù)的公司是盈利能力較強(qiáng)的公司,那么它們可能有較高的公司價值。根據(jù)國泰安數(shù)據(jù)庫提供的計算方式,總資產(chǎn)凈利潤率(Roa)A=凈利潤/資產(chǎn)余額,總資產(chǎn)凈利潤率(Roa)B=凈利潤/總資產(chǎn)平均余額(資產(chǎn)合計期末余額-資產(chǎn)合計期初余額),本文以總資產(chǎn)凈利潤(Roa)A作為公司盈利能力的代理變量,總資產(chǎn)凈利潤率(Roa)B作為穩(wěn)健性檢驗(yàn)的替代變量。

(3)負(fù)債水平(Debtit)。楊鐘智等相關(guān)研究表明企業(yè)價值與企業(yè)負(fù)債水平存在顯著的負(fù)相關(guān)[18],而已有的研究多以資產(chǎn)負(fù)債率來體現(xiàn)企業(yè)的負(fù)債水平。本文用資產(chǎn)負(fù)債率作為公司負(fù)債水平的代理變量,以長期資本負(fù)債率作為穩(wěn)健性檢驗(yàn)的替代變量。

(4)投資機(jī)會(Capexit)。Myers、Smith等研究表明企業(yè)價值一定程度上受投資機(jī)會的影響[19-20],因此有必要控制投資機(jī)會的影響。用賬面市值比作為投資機(jī)會的代理變量,穩(wěn)健性檢驗(yàn)的替代變量用營業(yè)收入增長率代替。

本文中的被解釋變量和控制變量均來自國泰安數(shù)據(jù),解釋變量來自上市公司年報。

根據(jù)上述變量的選取以及研究假設(shè)的設(shè)定,建立如下多元回歸模型:

logTQit=λi+α1FCDit+α2Sizeit+α3Roait+α4Debtit+α5Capexit+εit

(1)

其中:i代表第i家上市公司;t代表年份;λi和εit分別代表常數(shù)項(xiàng)和隨機(jī)誤差項(xiàng),相關(guān)變量的說明見表1。

表1 相關(guān)變量的說明

五、實(shí)證結(jié)果

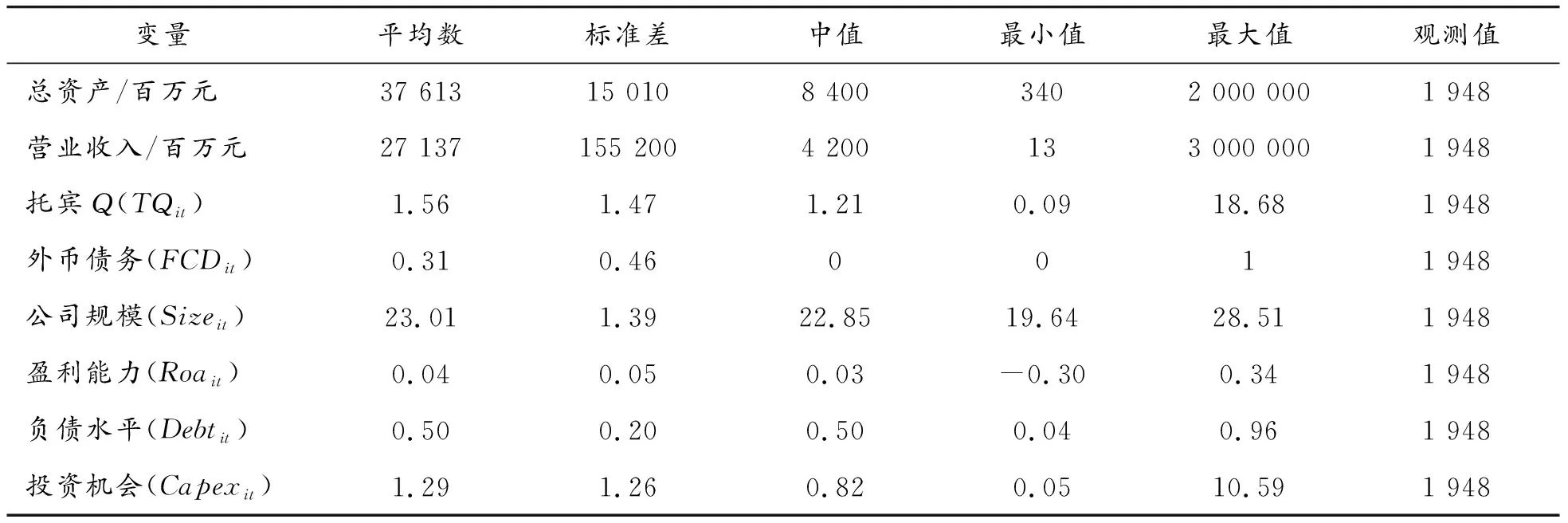

(一)描述性統(tǒng)計

從表2可以看出,目前我國大約有三分之一的上市公司使用外幣債務(wù),也從側(cè)面表明使用外幣債務(wù)可能對企業(yè)價值有一定的正面影響。其中,企業(yè)的資產(chǎn)負(fù)債率最大值為0.96,最小值為0.04,平均值為0.50,說明樣本企業(yè)目前都有借債情況,且總體借債水平較高,間接說明絕大部分企業(yè)有融資的需求。

表2 相關(guān)指標(biāo)的描述性統(tǒng)計

(二)實(shí)證結(jié)果分析

根據(jù)研究假設(shè)1,首先論證上市公司外幣債務(wù)使用對企業(yè)價值的影響,以487家非金融類上市公司為樣本,運(yùn)用面板數(shù)據(jù)模型來實(shí)證分析外幣債務(wù)使用效益。

1.上市公司外幣債務(wù)使用對企業(yè)價值影響的實(shí)證分析

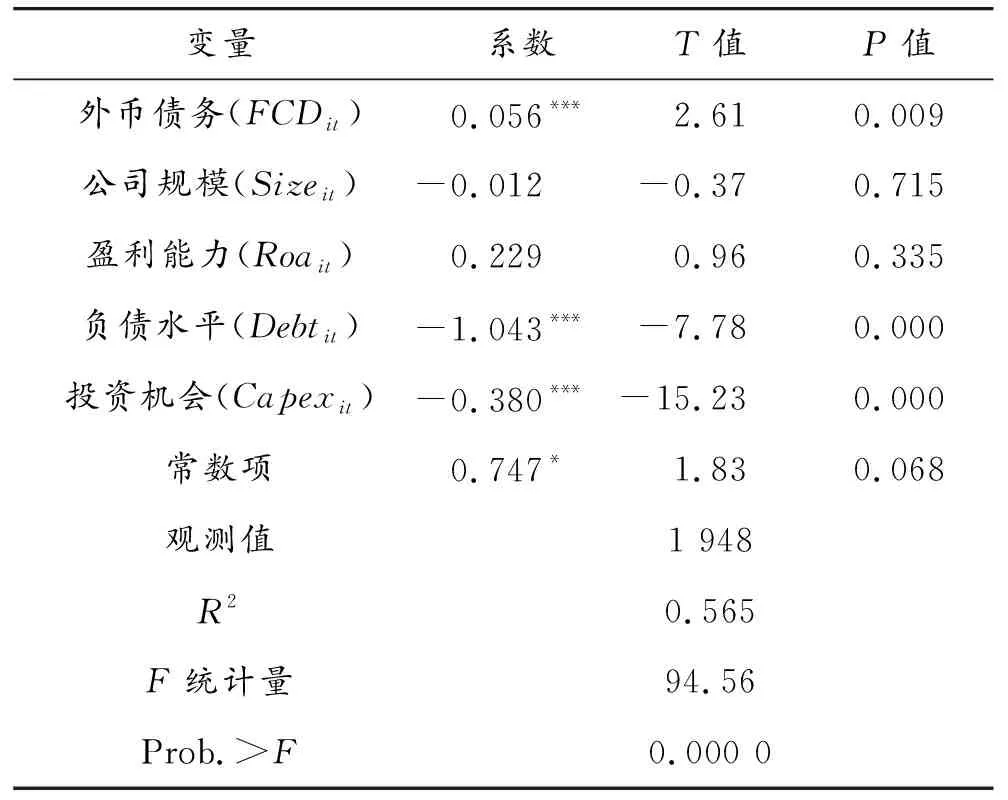

表3 外幣債務(wù)使用對企業(yè)價值的多元回歸結(jié)果

注:(1)根據(jù)wald檢驗(yàn)和Hanusman檢驗(yàn)的結(jié)果最終選擇固定效應(yīng)模型;(2)***、**、*分別表示在1%、5%、10%的顯著性水平上顯著(下同)

從487家樣本公司的實(shí)證結(jié)果(表3)可以看出,外幣債務(wù)的使用與企業(yè)價值之間呈正相關(guān),相關(guān)系數(shù)為0.056,且在1%的顯著水平下顯著,說明使用外幣債務(wù)能夠給企業(yè)帶來約5.6%的價值溢價,假設(shè)1成立。本文通過實(shí)證模型證實(shí)了外幣債務(wù)使用對企業(yè)價值的正向影響,為企業(yè)使用外幣債務(wù)提供了理論依據(jù)。負(fù)債水平與企業(yè)價值呈負(fù)相關(guān),企業(yè)的負(fù)債水平反映了企業(yè)的債務(wù)負(fù)擔(dān),債務(wù)負(fù)擔(dān)過重不僅影響企業(yè)的生產(chǎn)經(jīng)營也使企業(yè)面臨更大的債務(wù)風(fēng)險。因此,在企業(yè)使用外幣債務(wù)時需要充分考慮企業(yè)的負(fù)債水平,防止債務(wù)負(fù)擔(dān)過重而給企業(yè)帶來無法挽回的損失。He和Ng研究表明賬面市值比越低,投資機(jī)會越多[21],而本文中賬面市值比與企業(yè)價值呈負(fù)相關(guān)說明投資機(jī)會與企業(yè)價值呈正相關(guān),而企業(yè)通過借用外幣債務(wù)資金可以給企業(yè)投資提供資金上的保障,也可以在企業(yè)進(jìn)行國際投資時減少匯兌損益,降低投資風(fēng)險,間接地給企業(yè)創(chuàng)造了投資機(jī)會。另外,公司規(guī)模、盈利能力與企業(yè)價值的相關(guān)性不高。管理學(xué)和經(jīng)濟(jì)學(xué)的相關(guān)研究表明,通常情況下,公司規(guī)模與企業(yè)價值之間有很高的相關(guān)性,當(dāng)企業(yè)處于規(guī)模經(jīng)濟(jì)的階段,公司規(guī)模與企業(yè)價值呈正相關(guān),當(dāng)企業(yè)處于規(guī)模不經(jīng)濟(jì)階段,公司規(guī)模與企業(yè)價值呈負(fù)相關(guān),而盈利能力通常與企業(yè)價值呈正相關(guān)。本文中二者與企業(yè)價值的相關(guān)性之所以有別于通常情況,可能是因?yàn)楸疚倪x擇的樣本公司發(fā)展水平較高,企業(yè)的發(fā)展不再簡單追求經(jīng)濟(jì)上的盈利和規(guī)模上的擴(kuò)充,最終使得企業(yè)價值受公司規(guī)模和盈利能力影響較小。

根據(jù)假設(shè)1的結(jié)論,我們可以進(jìn)一步論證假設(shè)2、假設(shè)3,分別對跨國公司、非跨國公司外幣債務(wù)使用效應(yīng)進(jìn)行論證。

2.跨國上市公司外幣債務(wù)使用對企業(yè)價值影響的實(shí)證分析

跨國公司是指以本國為基地,通過對外直接投資,在世界各地設(shè)立分支機(jī)構(gòu)或子公司,從事國際化生產(chǎn)或經(jīng)營活動的壟斷企業(yè),目前以發(fā)達(dá)國家偏多,規(guī)模也相對較大。但隨著我國國際化水平的提高,近幾年我國跨國公司的數(shù)量也逐漸增加。跨國公司相對于非跨國公司有更多國際貿(mào)易往來,面臨更多的外匯風(fēng)險。跨國公司使用外幣債務(wù)除了能夠滿足融資和投機(jī)的需要,更重要的是能夠?yàn)橐酝鈳庞媰r的盈利或資產(chǎn)提供一種自然的外匯風(fēng)險對沖。Nandy研究表明,基于風(fēng)險對沖的需要,企業(yè)通過借入主要收入來源幣種的銀行貸款,能夠有效對沖外匯風(fēng)險敞口[22]。Mora等對黎巴嫩588家公司的調(diào)查發(fā)現(xiàn),出口公司出于自然對沖的目的更傾向于使用外幣債務(wù)[23]。Bae等基于韓國制造業(yè)上市公司的研究發(fā)現(xiàn),外幣債務(wù)對降低外匯風(fēng)險敞口有積極的作用[24]。中國人民銀行貨幣政策司的調(diào)查證實(shí),貿(mào)易融資是我國上市公司管理外匯風(fēng)險的重要手段[25]。以上研究均表明外幣債務(wù)的使用能夠?qū)_外匯風(fēng)險,并且是目前對沖外匯風(fēng)險的重要手段。這表明,對于有外匯風(fēng)險敞口的跨國公司來說,外幣債務(wù)的使用除了能夠在融資和投機(jī)方面發(fā)揮作用為企業(yè)帶來價值溢價以外,還能在對沖外匯風(fēng)險方面發(fā)揮作用為企業(yè)創(chuàng)造價值[26]。因此,跨國公司在使用外幣債務(wù)時可能會產(chǎn)生更大的價值效應(yīng)。

本文借鑒Jorion的研究[27],將出口收入或海外收入占總營業(yè)收入的比例達(dá)到10%及以上的公司作為跨國公司。在487家樣本公司中找出每年海外收入占總營業(yè)收入超過10%的樣本公司,考慮到每年的跨國公司數(shù)量存在差異,因此使用非平衡面板數(shù)據(jù)模型研究跨國公司外幣債務(wù)使用對企業(yè)價值的影響,實(shí)證結(jié)果見表4。

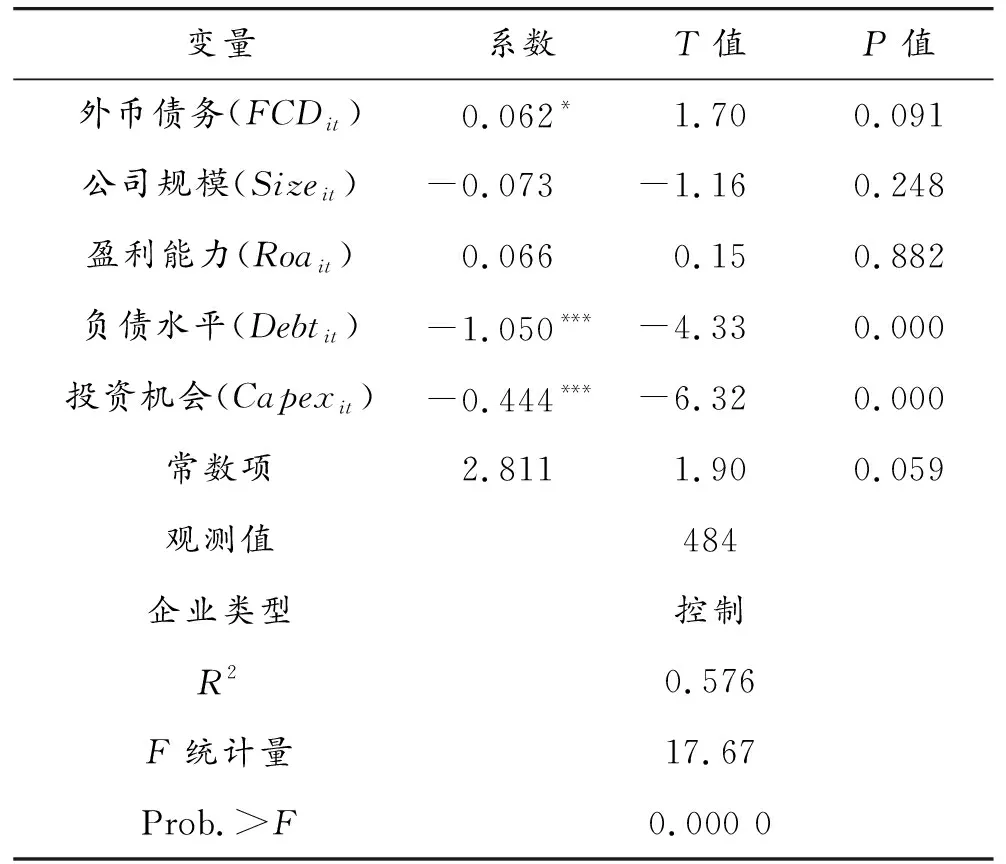

表4 跨國公司外幣債務(wù)使用與公司價值的回歸結(jié)果

從表4可以看出,跨國公司外幣債務(wù)的使用與企業(yè)價值之間依然呈正相關(guān),相關(guān)系數(shù)為0.062,且在10%的顯著水平下顯著,說明跨國公司使用外幣債務(wù)能夠給企業(yè)帶來6.2%的價值溢價。跨國公司使用外幣債務(wù)之所以能夠帶來更多的價值溢價,一方面是由于跨國公司能夠充分利用外幣債務(wù)來對沖外匯風(fēng)險,另一方面是因?yàn)榭鐕九c各國貿(mào)易往來頻繁,更了解國際貨幣市場的真實(shí)情況,更容易借入低利率、低風(fēng)險的外幣債務(wù)[28]。該實(shí)證結(jié)果為跨國公司使用外幣債務(wù)、外匯風(fēng)險管理提供了參考,同時在提高跨國公司的國際化水平、推動我國國際貿(mào)易市場和外幣債務(wù)市場的發(fā)展等方面也發(fā)揮了重要的作用。

另外,跨國公司其他變量與企業(yè)價值的相關(guān)性與總體樣本回歸中企業(yè)價值與各變量的相關(guān)性保持不變,并且跨國公司負(fù)債水平和投資機(jī)會對企業(yè)價值的影響系數(shù)較總體樣本企業(yè)回歸中的影響系數(shù)更大。因此,作為跨國公司需要更好地利用投資機(jī)會來增加企業(yè)價值,同時也應(yīng)該防止企業(yè)過度借債給企業(yè)帶來的損失。

3.非跨國上市公司外幣債務(wù)使用對企業(yè)價值影響的實(shí)證分析

與跨國公司相比,非跨國公司外匯風(fēng)險敞口較小,外幣債務(wù)的使用無法發(fā)揮對沖外匯風(fēng)險的作用。非跨國公司使用外幣債務(wù)主要用于融資和投機(jī)的需要。Keloharju 等以44家芬蘭企業(yè)為例,研究發(fā)現(xiàn)樣本企業(yè)中有四分之一的外幣債務(wù)沒有對應(yīng)的外幣出口收入,企業(yè)使用外幣債務(wù)可能是出于投機(jī)動機(jī)[29]。Nguyen 等對澳大利亞資源型企業(yè)的研究發(fā)現(xiàn),外幣債務(wù)與其財務(wù)杠桿高度相關(guān),借入外幣債務(wù)主要是為了滿足企業(yè)融資需要[30]。另外,隨著我國企業(yè)的迅速發(fā)展,融資需求不斷擴(kuò)大,很多企業(yè)即使沒有國際業(yè)務(wù)往來,出于融資的需要也會選擇使用外幣債務(wù)。而且,2015年之前人民幣一直處于升值狀態(tài),一部分企業(yè)從投機(jī)角度考慮,使用外幣債務(wù)來減少借債成本。

基于以上兩種因素,考慮使用外幣債務(wù)能否給非跨國公司帶來價值溢價。為此,本文對487家樣本公司進(jìn)行控制,剔除跨國公司。研究非跨國公司外幣債務(wù)使用對企業(yè)價值的影響,實(shí)證結(jié)果見表5。

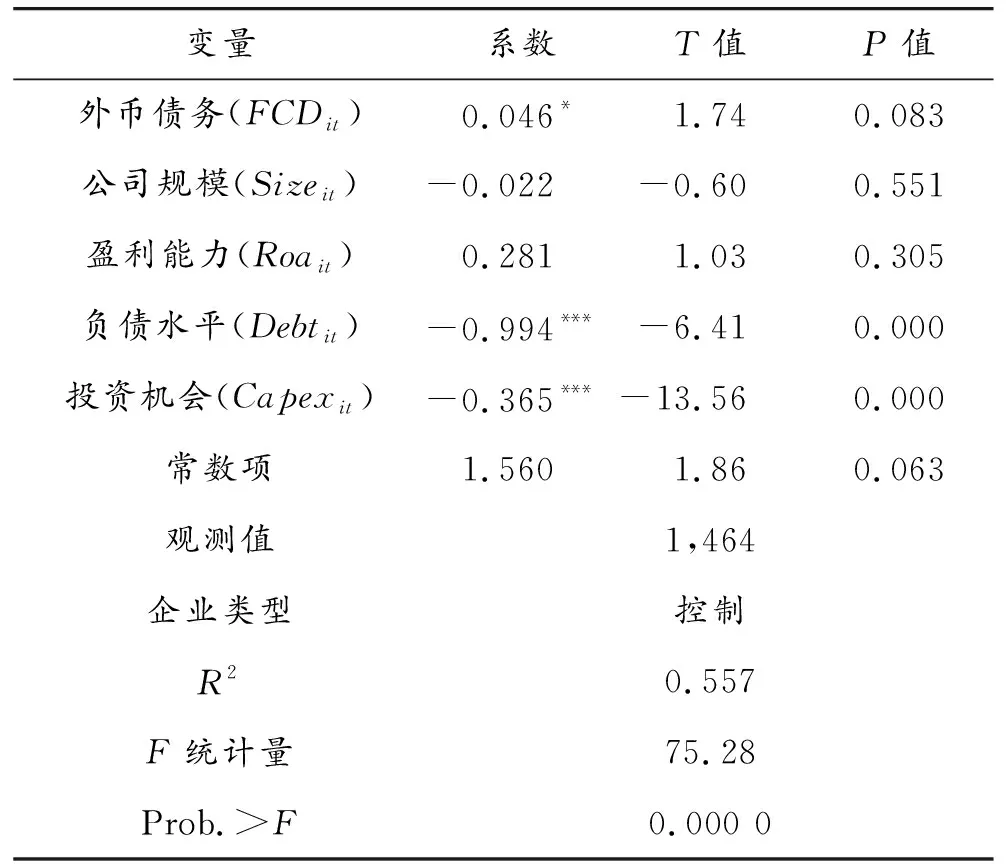

表5 非跨國公司外幣債務(wù)使用與公司價值的回歸結(jié)果

由表5可知,外幣債務(wù)的使用仍然與企業(yè)價值呈正相關(guān),相關(guān)系數(shù)為0.046。這表明,非跨國公司基于融資和投資需求使用外幣債務(wù),也能夠給企業(yè)帶來約4.6%的價值溢價。實(shí)證結(jié)果為非跨國公司使用外幣債務(wù)提供了理論依據(jù)、為非跨國公司解決企業(yè)融資問題找到一條可靠的途徑、鼓勵非跨國公司使用外幣債務(wù),在一定程度上推動了整個外幣債務(wù)市場的發(fā)展。其他變量與企業(yè)價值的相關(guān)性與總體外幣債務(wù)使用與企業(yè)價值的相關(guān)性保持不變。

從以上實(shí)證結(jié)果來看,不管是非跨國公司還是跨國公司,在公司規(guī)模、盈利能力、債務(wù)水平、投資機(jī)會方面與企業(yè)價值的關(guān)系保持不變,說明這些因素對企業(yè)價值的影響較穩(wěn)定,且債務(wù)水平和投資機(jī)會與企業(yè)價值之間的相關(guān)性較大,所以作為企業(yè)應(yīng)該充分考慮這兩個方面因素對企業(yè)價值的影響。

通過對跨國公司、非跨國公司外幣債務(wù)使用效應(yīng)的論證,證明了假設(shè)2、假設(shè)3成立,跨國公司使用外幣債務(wù)能比非跨國公司使用外幣債務(wù)帶來更多的價值溢價。

(三)穩(wěn)健性檢驗(yàn)

1.不同計算方法的托賓Q

本文用不同計算方法下的托賓Q值來進(jìn)行穩(wěn)健性檢驗(yàn)。使用簡單的托賓Q值的計算方法:企業(yè)總資本的市場價值/企業(yè)總資本的賬面價值。企業(yè)總資本的市場價值等于股權(quán)市值加上凈債務(wù)市值,而總資本的賬面價值分別采用期末總資產(chǎn)(模型1)和資產(chǎn)總額減無形資產(chǎn)凈值(模型2)來計算托賓Q值,其中非流通股權(quán)市值都用凈資產(chǎn)代替計算。實(shí)證結(jié)果如表6,該結(jié)果只考慮外幣債務(wù)與企業(yè)價值的關(guān)系,控制了異方差的影響。結(jié)果顯示,基于托賓Q值不同的計算方法,外幣債務(wù)使用依然能夠給企業(yè)帶來一定的價值溢價。

2.將模型中的控制變量的代理變量進(jìn)行替換

本文將模型中的控制變量總資產(chǎn)對數(shù)、總資產(chǎn)收益率(Roa)A、資產(chǎn)負(fù)債率、賬面市值分別替換成營業(yè)收入對數(shù)、總資產(chǎn)收益率(Roa)B、長期資本負(fù)債率、營業(yè)收入增長率,并對487家樣本公司進(jìn)行多元回歸分析,結(jié)果如表7所示。

回歸結(jié)果顯示,在使用替代變量后,外幣債務(wù)使用與企業(yè)價值仍然在1%的顯著水平下正相關(guān),其他變量相關(guān)性也保持不變。因此,本模型是穩(wěn)健的。

表6 外幣債務(wù)使用與公司價值的橫截面結(jié)果

表7 使用替代變量的整體樣本多元回歸結(jié)果

六、研究結(jié)論及對策建議

本文以487家A股上市公司為研究樣本,以2013—2016年為樣本區(qū)間,運(yùn)用面板數(shù)據(jù)模型,對外幣債務(wù)使用與企業(yè)價值的關(guān)系進(jìn)行研究。與此同時,對樣本公司中跨國公司和非跨國公司外幣債務(wù)使用效果進(jìn)行對比分析。研究發(fā)現(xiàn):第一,外幣債務(wù)使用總體上能夠給企業(yè)帶來約5.6%的價值溢價,其中非跨國公司外幣債務(wù)使用能夠給企業(yè)帶來約4.6%的價值溢價,而跨國公司外幣債務(wù)使用能夠給企業(yè)帶來約6.4%的價值溢價。第二,結(jié)合公司外匯風(fēng)險敞口以及外幣債務(wù)的使用動機(jī)發(fā)現(xiàn),企業(yè)基于投機(jī)需要和融資需求使用外幣債務(wù)能夠給企業(yè)創(chuàng)造4.6%的價值溢價,而企業(yè)在前兩個動機(jī)的基礎(chǔ)上加入對沖外匯風(fēng)險的動機(jī),外幣債務(wù)的使用能夠?yàn)槠髽I(yè)創(chuàng)造高達(dá)6.4%的價值溢價,因此外幣債務(wù)在對沖外匯風(fēng)險方面也能夠發(fā)揮重要的作用。第三,除了外幣債務(wù)以外,負(fù)債水平、投資機(jī)會也是影響企業(yè)價值的重要因素。

基于以上研究結(jié)論,本文提出以下對策建議:

第一,加快推進(jìn)我國外幣債務(wù)市場的發(fā)展,更好地發(fā)揮外幣債務(wù)使用價值。一方面,政府相關(guān)部門應(yīng)該出臺相應(yīng)的政策鼓勵企業(yè)借用外幣債務(wù),規(guī)范借入外幣債務(wù)的流程,放寬借入外幣債務(wù)的限制,讓更多的企業(yè)能夠便捷、高效地借入外幣債務(wù)。另一方面,企業(yè)應(yīng)根據(jù)自己的實(shí)際需求使用外幣債務(wù),充分發(fā)揮外幣債務(wù)使用在融資、投機(jī)以及對沖外匯風(fēng)險方面的作用。最終,通過政府和企業(yè)的共同努力,推動我國整個外幣債務(wù)市場的發(fā)展。

第二,加強(qiáng)對外幣債務(wù)使用的監(jiān)管。一方面,政府部門應(yīng)該根據(jù)目前我國外幣債務(wù)市場的特性,在加強(qiáng)監(jiān)管的同時,注重提高外幣債務(wù)市場的效率和效果,促進(jìn)市場平穩(wěn)、有序、健康發(fā)展。另一方面,作為企業(yè),應(yīng)該注重加強(qiáng)外幣債務(wù)使用的內(nèi)部監(jiān)管,對外幣債務(wù)使用的各個環(huán)節(jié)進(jìn)行嚴(yán)格把控,合理使用外幣債務(wù)資金,提高外幣債務(wù)使用效率,防止外幣債務(wù)使用不當(dāng)給企業(yè)帶來不必要的經(jīng)濟(jì)損失。

第三,充分發(fā)揮負(fù)債水平、投資機(jī)會等相關(guān)因素對企業(yè)價值的影響。企業(yè)可以通過加強(qiáng)內(nèi)部管理和外部合作為企業(yè)創(chuàng)造更多的投資機(jī)會,從而為企業(yè)帶來更多的價值溢價。另外,企業(yè)也應(yīng)該嚴(yán)格控制債務(wù)水平,防止過度借債而引起的債務(wù)危機(jī)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30