金蝶專業(yè)版的存貨核算流程解析

2019-01-07 01:40:17張學(xué)偉沈瑜

贏未來(lái) 2019年10期

關(guān)鍵詞:成本核算

張學(xué)偉 沈瑜

摘 要:存貨核算是企業(yè)業(yè)財(cái)一體化體系中的樞紐。存貨核算模塊并不是一個(gè)獨(dú)立模塊,而是與其他模塊緊密聯(lián)系的流程,整個(gè)核算流程包括了采購(gòu)模塊、銷售模塊、庫(kù)存模塊和生產(chǎn)模塊。從先后順序來(lái)看,大致可分為原材料入庫(kù)和出庫(kù),產(chǎn)成品入庫(kù)和出庫(kù),必須先核算出相應(yīng)的入庫(kù)成本,然后再核算出庫(kù)成本。在存貨核算中必須注意以下幾個(gè):出入庫(kù)單據(jù)審核、過(guò)大的暫估差異、紅字出庫(kù)單、總倉(cāng)和分倉(cāng)核算。

關(guān)鍵詞:存貨核算;成本核算;KIS專業(yè)版;金蝶

存貨是企業(yè)的核心資產(chǎn)之一,存貨核算又是會(huì)計(jì)核算的主要工作。在業(yè)財(cái)一體化中,存貨核算流程涉及到購(gòu)銷存等環(huán)節(jié),任務(wù)繁重而且復(fù)雜。但在實(shí)踐和教學(xué)中,存貨核算模塊卻不被重視。很多企業(yè)購(gòu)買了總帳模塊、采購(gòu)模塊、庫(kù)存模塊和銷售模塊,但不購(gòu)買存貨模塊,認(rèn)為軟件核算存貨成本流程復(fù)雜、不靈活便捷,導(dǎo)致存貨成本必須人工計(jì)算。在教學(xué)中,很多學(xué)生反映存貨核算模塊看起來(lái)簡(jiǎn)單,但是如果想完全掌握核算流程并不簡(jiǎn)單。單獨(dú)從存貨核算模塊來(lái)看,成本核算并不困難,但是與其他模塊聯(lián)系在一起的時(shí)候,存貨核算模塊的流程就會(huì)變得復(fù)雜很多。很多會(huì)計(jì)從業(yè)人員和學(xué)生證使用和學(xué)習(xí)中只知道簡(jiǎn)單操作步驟,而對(duì)整個(gè)流程沒(méi)有概念,出現(xiàn)核算問(wèn)題時(shí)往往束手無(wú)策。針對(duì)這些問(wèn)題,本文用金蝶(KIS)專業(yè)版14.1為演示軟件,針對(duì)存貨核算流程進(jìn)行系統(tǒng)說(shuō)明。

一 金蝶KIS專業(yè)版存貨核算模塊介紹

KIS專業(yè)版企業(yè)管理軟件秉承讓“管理更簡(jiǎn)單”和“規(guī)范企業(yè)管理、降低經(jīng)營(yíng)成本”的設(shè)計(jì)理念,是金蝶系列產(chǎn)品中面向中小企業(yè)的管理軟件。相較于只有財(cái)務(wù)模塊的KIS標(biāo)準(zhǔn)版,KIS專業(yè)版是擁有供應(yīng)鏈和生產(chǎn)管理模塊的小型ERP軟件。金蝶K3是適用于大中型企業(yè)的ERP軟件,相較之下KIS專業(yè)版要簡(jiǎn)單很多,特別是在業(yè)務(wù)模塊KIS專業(yè)版只有基本的業(yè)務(wù)流程,不如K3細(xì)化和復(fù)雜。從教學(xué)看,KIS專業(yè)版適用于課時(shí)安排少的會(huì)計(jì)信息系統(tǒng)類課程教學(xué)使用,K3則需要大量課時(shí),而KIS標(biāo)準(zhǔn)版則過(guò)于簡(jiǎn)單且沒(méi)有ERP系統(tǒng),已不能滿足教學(xué)需要。在同類的主流軟件中,KIS專業(yè)版相當(dāng)于用友的T系列(T3到T8),都包含了供應(yīng)鏈、生產(chǎn)和存貨核算模塊,除專用術(shù)語(yǔ)、側(cè)重點(diǎn)稍有不同,具體模塊的功能相似。

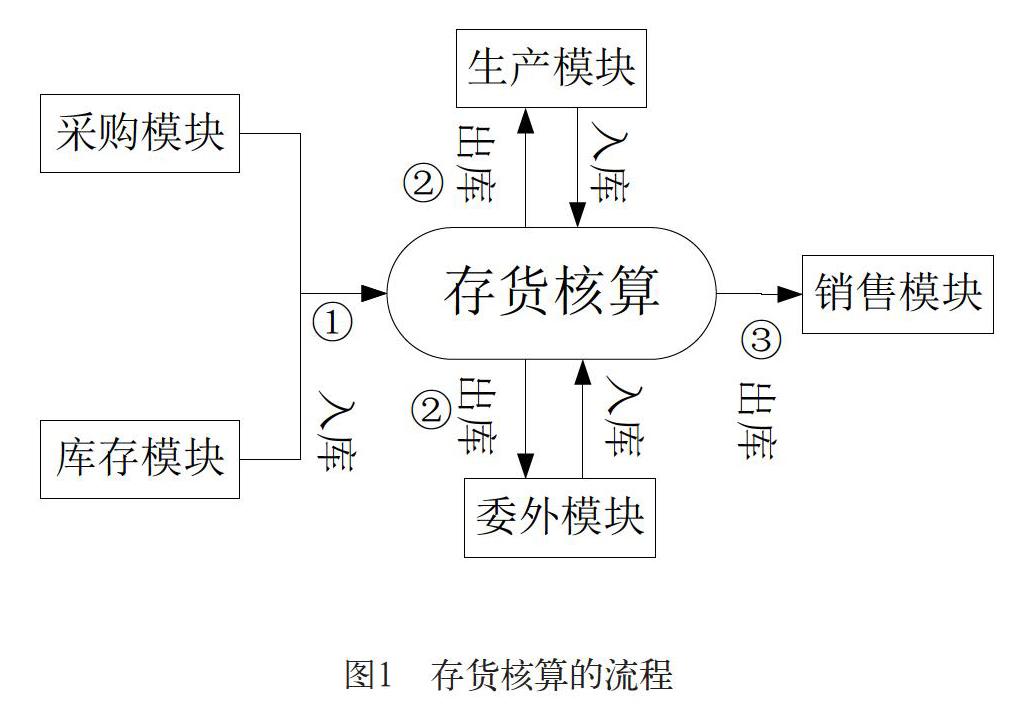

存貨核算模塊是業(yè)財(cái)一體化中連接業(yè)務(wù)和帳務(wù)的樞紐,是成本管理子系統(tǒng)。管理者在存貨核算模塊核算出所有原材料和產(chǎn)品成本之后,然后生成業(yè)務(wù)系統(tǒng)的帳務(wù)憑證并傳遞到總帳系統(tǒng)。在整個(gè)進(jìn)銷存系統(tǒng)中,與存貨核算緊密聯(lián)系的模塊有采購(gòu)模塊、庫(kù)存模塊、生產(chǎn)模塊和銷售模塊。存貨核算模塊與這些模塊之間的關(guān)系如圖1所示。根據(jù)先后順序,其中流程①是入庫(kù)材料的核算,包括采購(gòu)模塊和庫(kù)存模塊,流程②是材料出庫(kù)核算和產(chǎn)品入庫(kù)核算,包括生產(chǎn)模塊和委外模塊,流程③是產(chǎn)品出庫(kù)的核算,包括銷售模塊。相對(duì)流程①和③來(lái)講,流程②的生產(chǎn)模塊是整個(gè)存貨核算的核心和難點(diǎn),包括原材料的出庫(kù)、半成品和產(chǎn)成品的入庫(kù),中間涉及到人工、水電、折舊費(fèi)用的分配。特別是在多步驟生產(chǎn)情況下,中間半成品的成本需要多次出入庫(kù)核算,成本會(huì)計(jì)中的分步法的具體運(yùn)用。根據(jù)圖1的流程①②③,下面分三個(gè)部分進(jìn)行解析。

二 存貨核算一般流程

(一)流程①的核算

原材料的入庫(kù)管理主要發(fā)生在采購(gòu)模塊和庫(kù)存模塊,使用的主要單據(jù)有采購(gòu)訂單、采購(gòu)入庫(kù)單、采購(gòu)發(fā)票、其他入庫(kù)單和自制產(chǎn)品入庫(kù)單。其中入庫(kù)單是關(guān)鍵單據(jù),代表貨物所有權(quán)轉(zhuǎn)移進(jìn)來(lái)或產(chǎn)品完工的實(shí)際標(biāo)志。只有在采購(gòu)模塊和庫(kù)存模塊填寫相應(yīng)的入庫(kù)單,才會(huì)有入庫(kù)的存貨核算。入庫(kù)核算包括原材料核算和產(chǎn)品核算。原材料入庫(kù)在采購(gòu)模塊中完成,其中核心單據(jù)是采購(gòu)入庫(kù)單。按照有無(wú)采購(gòu)發(fā)票分為兩種情況討論:如果有采購(gòu)發(fā)票,則入庫(kù)單與其相互勾稽核算,實(shí)際成本包括采購(gòu)發(fā)票上的買價(jià)和手工錄入的采購(gòu)費(fèi)用(應(yīng)計(jì)入采購(gòu)成本的)。如果本期采購(gòu)發(fā)票沒(méi)有送到的情況,則對(duì)應(yīng)的入庫(kù)單采取暫估的方式進(jìn)行核算,等到下期采購(gòu)發(fā)票到達(dá)時(shí)再進(jìn)行差異處理。

庫(kù)存模塊涉及兩種類型的入庫(kù)核算:非采購(gòu)類型的其他入庫(kù)核算和沒(méi)有生產(chǎn)任務(wù)單的自制入庫(kù)核算。在處理獲贈(zèng)物料等時(shí)用到其他入庫(kù)單,其他入庫(kù)單的成本核算需要會(huì)計(jì)人員比照前期和行業(yè)水平估價(jià)輸入。自制入庫(kù)在本質(zhì)上也是產(chǎn)品或半成品生產(chǎn)完工之后的入庫(kù),但在生產(chǎn)過(guò)程中沒(méi)有關(guān)聯(lián)生產(chǎn)任務(wù)單,因此無(wú)法通過(guò)流程②生產(chǎn)模塊進(jìn)行核算。自制入庫(kù)核算需要會(huì)計(jì)人員手工匯總分配后計(jì)算出產(chǎn)品或半成品的材料、人工等的耗費(fèi),加總之后在自制入庫(kù)單中填寫相應(yīng)的成本數(shù)據(jù)。自制入庫(kù)核算在整個(gè)核算流程中應(yīng)放在流程②中,但因?yàn)樽灾迫霂?kù)單是在庫(kù)存模塊管理的,故在此討論。

(二)流程②的核算

流程②包括原材料出庫(kù)核算和產(chǎn)品的入庫(kù)核算,根據(jù)加工方式的不同,分為生產(chǎn)模塊和委外模塊。在流程①原材料的入庫(kù)成本核算完成之后,原材料的出庫(kù)成本是很容易得到的。生產(chǎn)核算的難點(diǎn)在于產(chǎn)品的入庫(kù)成本,不僅包括原材料的出庫(kù)成本,還包括人工水電等加工費(fèi)用,另外還涉及到完工產(chǎn)品和在產(chǎn)品的成本分配。委外核算的流程與生產(chǎn)核算基本一致,包括委外發(fā)料的核算和委外產(chǎn)品入庫(kù)的核算,但不涉及在產(chǎn)品的成本分配問(wèn)題。

生產(chǎn)任務(wù)單是生產(chǎn)模塊的核心單據(jù),生產(chǎn)領(lǐng)料單與產(chǎn)品入庫(kù)單必須與其關(guān)聯(lián),才能進(jìn)行產(chǎn)品完工的入庫(kù)核算。總的來(lái)說(shuō),出庫(kù)成本核算之前,相應(yīng)的入庫(kù)成本核算必須完成。我們使用到的主要單據(jù)有生產(chǎn)領(lǐng)料單、產(chǎn)品入庫(kù)單和銷售出庫(kù)單。由生產(chǎn)任務(wù)單下推出生產(chǎn)領(lǐng)料單,其主要記錄制造產(chǎn)品或半成品而領(lǐng)用的各類原材料,此單上領(lǐng)用材料的成本由存貨核算系統(tǒng)按照設(shè)定的計(jì)價(jià)方式計(jì)算,原材料出庫(kù)成本由系統(tǒng)自動(dòng)填入生產(chǎn)領(lǐng)料單。產(chǎn)品入庫(kù)單記載著生產(chǎn)完工的產(chǎn)品或半成品的入庫(kù)數(shù)量和成本,產(chǎn)品的入庫(kù)成本由原材料成本和相應(yīng)的人工、制造費(fèi)用等組成,在生產(chǎn)模塊中完成核算,核算好的產(chǎn)品入庫(kù)成本由系統(tǒng)自動(dòng)填入產(chǎn)品入庫(kù)單。

上述核算流程就是成本會(huì)計(jì)學(xué)中的品種法。除品種法之外,成本會(huì)計(jì)中還有分批法和分步法兩種基本方法。如果采用分批法,則需要在產(chǎn)品屬性設(shè)置上必須選擇“業(yè)務(wù)批次管理”,則在產(chǎn)品入庫(kù)單和銷售出庫(kù)單上需填寫相應(yīng)的批次,系統(tǒng)將根據(jù)“產(chǎn)品+生產(chǎn)批號(hào)”進(jìn)行成本歸集。如果采用分步法,則前兩步需要反復(fù)進(jìn)行,即半成品入庫(kù)之后會(huì)被繼續(xù)領(lǐng)用,用來(lái)作為下一步驟生產(chǎn)的原材料。

(三)流程③的核算

銷售出庫(kù)單是流程③的關(guān)鍵單據(jù),財(cái)務(wù)人員根據(jù)銷售出庫(kù)單進(jìn)行成本核算。產(chǎn)品出庫(kù)核算由存貨核算模塊完成,不僅有生產(chǎn)模塊的完工產(chǎn)品,還包括委外產(chǎn)品和自制產(chǎn)品等途徑的完工產(chǎn)品,按照設(shè)定好的計(jì)價(jià)方式計(jì)算出銷售產(chǎn)品成本后,自動(dòng)填入銷售出庫(kù)單。在銷售出庫(kù)單中有“單位成本”和“成本”兩欄,期末進(jìn)行存貨出庫(kù)核算后由系統(tǒng)自動(dòng)填入。這里成本一般不包括銷售中發(fā)生的運(yùn)輸費(fèi)用、報(bào)關(guān)費(fèi)用的問(wèn)題,這些在銷售中發(fā)生的費(fèi)用計(jì)入當(dāng)期損益。

三 存貨核算中的注意事項(xiàng)

(一)總體核算流程

成本核算之前必須審核相應(yīng)單據(jù),所有的入庫(kù)單和出庫(kù)單只有在審核之后,才會(huì)參與存貨核算。入庫(kù)成本是出庫(kù)成本的基礎(chǔ),在核算出庫(kù)成本之前,相應(yīng)的入庫(kù)核算必須先完成。例如核算生產(chǎn)領(lǐng)料出庫(kù)前,入庫(kù)原材料的成本必須核算完成,否則會(huì)導(dǎo)致領(lǐng)料成本核算錯(cuò)誤。入庫(kù)單和出庫(kù)單的成本可以進(jìn)行反復(fù)多次核算,每次核算之后都會(huì)將最新的核算成本填入入庫(kù)單和出庫(kù)單。只有相應(yīng)的出庫(kù)單和入庫(kù)生成憑證之后,單據(jù)上面的成本才不會(huì)隨每次核算發(fā)生變化。因此在系統(tǒng)自動(dòng)生成業(yè)務(wù)憑證之前,所有的入庫(kù)單和出庫(kù)單上面的成本必須反復(fù)檢查,確保準(zhǔn)確無(wú)誤后,才可以生成賬務(wù)憑證。

(二)暫估業(yè)務(wù)處理

一般情況下,暫估業(yè)務(wù)并不會(huì)影響到存貨核算,但在特殊情況下需要進(jìn)行出入庫(kù)的成本調(diào)整,否則將影響成本核算的準(zhǔn)確性。一般情況是指上期采購(gòu)入庫(kù)單的暫估成本和本期勾稽之后的采購(gòu)發(fā)票上入庫(kù)成本差異很小,此時(shí)可以不做成本調(diào)整。特殊情況指如果暫估和采購(gòu)發(fā)票上的實(shí)際成本差異很大,就必須進(jìn)行相應(yīng)處理,以提高在成本跨期核算的準(zhǔn)確性。如果上期暫估成本遠(yuǎn)小于本期實(shí)際成本,且所購(gòu)材料已經(jīng)銷售出庫(kù)或轉(zhuǎn)為庫(kù)存商品,則暫估差異將會(huì)由庫(kù)存原材料分?jǐn)偅瑢?dǎo)致以后期間的原材料成本高于正常水平。存貨核算模塊中的成本調(diào)整單可以解決這個(gè)問(wèn)題,將暫估差異從“原材料”轉(zhuǎn)入“庫(kù)存商品”、“其他業(yè)務(wù)成本”或“主營(yíng)業(yè)務(wù)成本”。如果上期暫估成本遠(yuǎn)大于本期實(shí)際成本,且所購(gòu)材料已經(jīng)銷售出庫(kù)或轉(zhuǎn)為庫(kù)存商品,則暫估差異是負(fù)值,導(dǎo)致本期原材料單位成本遠(yuǎn)低于正常水平,嚴(yán)重時(shí)可能為零或負(fù)值導(dǎo)致存貨核算無(wú)法正常進(jìn)行。解決方法也是采用成本調(diào)整單,只是方向相反。

(三)紅字出庫(kù)單

紅字出庫(kù)單常用于處理生產(chǎn)過(guò)程中的退料、銷售過(guò)程中的退貨等業(yè)務(wù)。紅字出庫(kù)單(或紅字生產(chǎn)領(lǐng)料單)有兩種錄入方式:一種是手工直接錄入紅字出庫(kù)單(或紅字生產(chǎn)領(lǐng)料單),即沒(méi)有關(guān)聯(lián)的藍(lán)字出庫(kù)單(或藍(lán)字生產(chǎn)領(lǐng)料單),此時(shí)紅字出庫(kù)單的出庫(kù)成本須用戶手工維護(hù);另一種是關(guān)聯(lián)原來(lái)的藍(lán)字出庫(kù)單(或藍(lán)字生產(chǎn)領(lǐng)料單)生成,此時(shí)紅字出庫(kù)單(或紅字生產(chǎn)領(lǐng)料單)成本直接取藍(lán)字出庫(kù)單(或藍(lán)字生產(chǎn)領(lǐng)料單)上的成本。

(四)總倉(cāng)與分倉(cāng)

總倉(cāng)與分倉(cāng)區(qū)別在于存貨核算的取數(shù)范圍。若選擇總倉(cāng)核算,系統(tǒng)在存貨核算時(shí)不區(qū)分倉(cāng)庫(kù),計(jì)算出入庫(kù)成本;若分倉(cāng)核算時(shí),則區(qū)分入庫(kù)單和出庫(kù)單上的倉(cāng)庫(kù),分別建立收發(fā)序列,分別核算入庫(kù)成本和出庫(kù)成本。以加權(quán)平均法為例,若某物料從多個(gè)倉(cāng)庫(kù)收發(fā),則采用總倉(cāng)核算,同一物料只有一個(gè)加權(quán)平均出庫(kù)單價(jià),所有該物料的出庫(kù)單均取此單價(jià);而分倉(cāng)核算,則有多少個(gè)倉(cāng)庫(kù),則可能有多個(gè)加權(quán)平均出庫(kù)單價(jià),該物料在各個(gè)倉(cāng)庫(kù)的出庫(kù)單均對(duì)應(yīng)取不同的出庫(kù)單價(jià)。

四 結(jié)語(yǔ)

在當(dāng)前實(shí)踐和教學(xué)中,財(cái)務(wù)系統(tǒng)和業(yè)務(wù)系統(tǒng)往往是分模塊學(xué)習(xí),導(dǎo)致學(xué)生無(wú)法從整體系統(tǒng)上掌握KIS專業(yè)版。存貨核算是整個(gè)供應(yīng)鏈體系最復(fù)雜的部分。本文針對(duì)存貨核算的整體流程進(jìn)行分析,沒(méi)有涉及到核算細(xì)節(jié)和具體操作。存貨核算模塊是實(shí)施業(yè)財(cái)一體化的關(guān)鍵之處,整個(gè)核算流程大致可分為:原材料入庫(kù)、生產(chǎn)領(lǐng)料(或原材料出庫(kù))、產(chǎn)成品入庫(kù)(或半成品入庫(kù))、產(chǎn)成品銷售出庫(kù)(或半成品出庫(kù)),反映了企業(yè)整個(gè)進(jìn)銷存流程。存貨核算模塊不是單獨(dú)使用,需要與采購(gòu)管理、銷售管理、生產(chǎn)管理和庫(kù)存管理集成使用,才能順利進(jìn)行核算。

參考文獻(xiàn):

[1]陸麗娟、張一君. 金蝶KIS專業(yè)版V14.1使用教程【M】.深圳:海天出版社,2016.

[2]楊長(zhǎng)生、周明智. 會(huì)計(jì)信息系統(tǒng)與業(yè)財(cái)一體化【M】.上海:立信會(huì)計(jì)出版社,2017.

[3]程平, 施先旺, 姜亭杉. 基于業(yè)財(cái)一體化的生產(chǎn)活動(dòng)大會(huì)計(jì)研究【J】. 財(cái)會(huì)月刊 (上), 2017 (8): 3-9.

[4]潘偉洪, 江建敏. 金蝶 K13 成本管理系統(tǒng)實(shí)訓(xùn)教學(xué)心得【J】. 會(huì)計(jì)之友, 2011 (16): 91-92.

猜你喜歡

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:28

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:54

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:38

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:28

財(cái)經(jīng)界(學(xué)術(shù)版)(2015年19期)2015-12-23 09:20:05

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國(guó)工程咨詢(2014年5期)2014-02-16 06:27:20

中國(guó)工程咨詢(2013年6期)2013-02-13 02:54:12