建立以EVA為核心的企業管理會計價值評價體系

2019-01-02 06:16:20■余婧

審計與理財 2018年12期

■余 婧

一、國內企業評價體系發展過程

(一)以業務量為主的規模管理階段

在規模管理階段,規模效應成為早期企業發展的根本,評價企業好壞的標準是企業規模的大小。因此企業管理以追求“規模最大化”為目標,主要以業務量、收入等規模類指標評價為主。

(二)以賬面利潤為主的利潤管理階段

隨著企業盲目追求“規模最大化”,資產不良的弊端逐漸顯現,經營效益也出現下滑趨勢。企業發展由規模管理階段過渡為利潤管理階段,開始強調利潤的實現。考核評價逐步取消以經營規模為標準的指標,開始以賬面利潤為核心。

(三)以EVA為核心的價值管理階段

隨著業務模式的多元化發展,企業發展進入資本約束、全面參與市場競爭階段,且投資者對投資回報的多元化要求越來越高,股東價值最大化成為新的經營目標,單一的利潤、財務指標已經無法真正評價企業的經營成果。2017年9月財政部發布《管理會計應用指引第600~603號——績效管理相關應用指引》,應用以EVA為核心的價值評價體系成為國際趨勢,也成為國內企業的發展趨勢。

二、以EVA為核心的價值評價體系概述

(一)EVA原理概述

EVA是剩余收益的一種特殊的計算方法,它是根據經過調整的營業利潤計算的剩余經營收益。EVA的計算公式為:

EVA=稅后凈營業利潤-平均資本占用×加權平均資本成本

其中:稅后凈營業利潤衡量的是企業的經營盈利情況

平均資本占用反映的是企業持續投入的各種債務資本和股權資本

加權平均資本成本反映的是企業各種資本的平均成本率

(二)EVA價值評價體系的運用必要性

1.傳統的評價體系難以滿足企業發展的需求。

近年來,隨著市場競爭、資本約束的不斷加劇,管理評價越來越強調多維度的平衡:財務指標與非財務指標的平衡,結果類指標與過程類指標的平衡,近期利益與遠期發展的平衡。EVA在原有利潤評價的基礎上,加入了資本成本的影響,把預期損失和非預期損失、股東回報一并考慮在內,更加全面符合實際,真正反映企業創造的價值。

2.推動資本節約,引導企業注重價值創造。

EVA考慮了所有的資本,它的大小與資本成本的高低呈反向關系。通過EVA,企業會注重優化現有的資本結構,保留更多的留存收益,從而節約資本成本。在財務風險可控的情況下,合理的使用財務杠桿,逐步優化資本結構,更真實的反映了企業的價值創造能力,有效遏制企業盲目擴張規模以追求利潤總量和增長率的傾向,引導企業注重價值創造。

3.優化資源配置,實現各方利益的價值最大化。

通過EVA的計算公式可知,稅后凈經營利潤越大,EVA的值越大。以EVA進行考核評價,可以引導公司管理者對投資進行有效的管理,做大做強核心業務,剝離非核心和低價值投資,實現資源的優化配置。同時,改善經營管理者與企業所有者之間的委托代理關系,共同致力于實現企業價值最大化,實現了企業利益、經營者利益和員工利益的統一。

(三)EVA價值評價體系的運用局限

1.EVA的計算基于財務指標,無法衡量企業長遠價值。

EVA的計算主要基于財務數據,這種價值評價導向容易造成企業人員投機取巧,追求數值上的增加而忽視質量。比如在無法創造更多稅后凈營業利潤的情況下,縮小資本占用業務的規模從而得到較大的EVA值,即一味的追求業務規模的縮小,而忽視該業務的投入產出比及發展質量。因此,EVA僅能對企業當期或未來1~3年創造價值情況進行衡量和判斷,無法衡量企業長遠的價值創造情況。

2.EVA的適用條件有限,不適用不同生命周期的企業縱向比較。

EVA作為管理會計的評價工具之一,往往適用于成長期以上的大型企業,對于一些初創期企業、人力資本和信息資本等無形資產占主導的企業,以及周期性、波動性較大的企業,一般不適用。比如,初創企業的稅后凈營業利潤往往有限,平均資本占用值卻很大,這樣算出來的EVA值很低,但并不代表這家企業的發展前景不好,因為經營潛力和發展活力難以用EVA進行衡量。因此EVA的適用條件有限,并不適用于所有發展階段的企業,也不適用不同生命周期的企業進行縱向比較。

3.EVA的內部系數不統一,不利于不同企業之間的橫向比較。

根據EVA的計算公式,平均資本占用是所有投資者投入企業經營的全部資本,包括債務資本和股權資本,加權平均資本成本是債務資本成本和股權資本成本的加權平均,反映了投資者所要求的必要報酬率。不同企業投資者所要求的必要報酬率不同,加權平均資本成本也不盡相同,導致不同企業計算出來的EVA都難以進行橫向對標。因此,不同行業、不同規模的企業,EVA的計算標準不統一,影響指標的可比性。

三、EVA價值評價體系的實際應用瓶頸

(一)價值創造理念在基層傳導不足

近年來隨著價值創造理念的不斷宣貫,價值創造的理念在管理層基本得以確立,但在執行層及以下機構傳導力度較弱,多數基層機構及員工僅停留在基本概念上,且存在認知上的誤區,認為EVA是管理層研究的問題,與基層關系不大。

(二)資源配置與考核力度較弱

由于規模計算直觀明了,指揮棒效果更強,在基層的業務部門中,員工薪酬大部分與業務量掛鉤,與利潤掛鉤尚少,更難以與EVA掛鉤。因此,目前企業績效薪酬、財務費用等多項資源配置與利潤等直觀財務指標掛鉤較多,而與EVA結果掛鉤力度偏弱。

(三)缺乏有效的技術支撐手段

在EVA的具體應用過程中,經濟資本缺乏有效的技術支撐手段,這是影響其推廣運用的重要制約因素。若無法在具體的業務條線、產品中對經濟資本進行準確核算,基層機構則無法在實操層面對經濟資本進行行之有效的控制,導致EVA僅僅停留在書面計算之中,對業務的指導作用十分有限,無法真正落實管控。

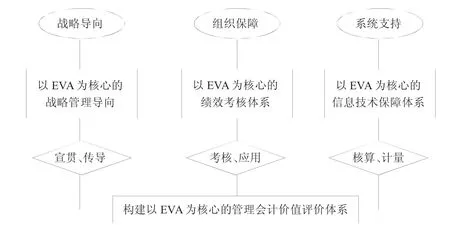

四、構建以EVA為核心的管理會計價值評價體系

(一)樹立以EVA為核心的戰略管理導向

在企業內部對以EVA為核心的價值評價體系進行貫徹及推廣,樹立以EVA為核心的戰略管理導向至關重要。需在企業內部強化價值創造理念的宣貫,將衡量企業價值的思維,從基于傳統賬面利潤為核心過渡到以EVA為核心。同時,企業管理層不僅要建立以EVA為核心的戰略管理導向,更要真正將資本節約、價值創造的理念層層傳導到基層,確保員工對EVA能理解、會計算、通應用,使每個員工都具有為企業創造價值的使命感。

(二)設立以EVA為核心的績效考核體系

一是加大管理會計評價體系中EVA相關的考核權重,逐步取代傳統的會計利潤和規模的考核指標,將價值創造指標逐步提升到效益類指標分值權重的50%及以上,強化資本的約束機制,引導企業從資源投入型向資本節約型轉變。

二是不斷加強EVA結果的應用。在將EVA納入績效考核的基礎上,引導EVA在績效薪酬分配、業務及管理費配置、信貸資源配置等其他資源方面的配置功能,如設立EVA專項獎金池,通過與部門、員工的切身利益掛鉤,引導各級部門、各個員工真正樹立以價值創造為中心的經營理念。

(三)完善以EVA為核心的信息技術保障體系

完善以EVA為核心的信息技術保障體系,提升系統在成本分攤、風險計量及內部轉移定價等方面的技術支持能力。并且從企業內部各級機構、部門、業務、產品以及客戶等多維度角度,不斷提高經濟資本計算的精確度,幫助管理者清晰地辨認出每個維度的經濟資本消耗情況,在充分考慮風險的前提下衡量各個維度的真實盈利能力,全面客觀反映風險調整后的經營效益。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06