培育內生動力 堅持綠色發展道路

2018-12-28 20:41:40馬小斐

科學與財富 2018年30期

關鍵詞:企業

馬小斐

總所周知,國家對環保的要求提到了前所未有的高度,建設美麗中國是黨的要求和國家層面戰略。央企肩負國家轉型和科技創新重要使命,理應將將環保作為重要的發展方向,助推業務結構轉型,轉換增長動力,促進企業持續高質量發展。

一、發展環保業務的背景

2018全國兩會上,大氣、水、土壤三大領域的污染防治受到高度關注,國家也首次提出了各種十條。可以說中央打好三大攻堅戰的決心十分明確。2018 年大氣、水、土壤三項污染防治的中央財政資金合計達到405 億元,同比增長19%。無論從政策關注度還是財政安排來看,中央對環保領域的支持力度都有增無減。

就具體細分領域來看,工業企業增量污染治理部分相關產業將在3-5年內達到頂點并出現結構性過剩,環保市政公共服務和生態修復領域相關產業還會持續增長。盡管如此,相比于經濟的發展,我國環保投資仍處于較低的水,平環保投資占GDP總量的百分比最高都僅在1.5%左右浮動,而這個數字在發達國家都是3%以上。

據某權威分析機構的數據,結合企業成長周期理論分析,以近三年行業營收復合增長速度和資本支出復合增速為指標得出結論:目前我國環保產業(環保工程及服務、環保裝備)還處于快速成長期,至少還有15-20年的快速增長空間(增速15%以上),整體環保產業進入低速發展甚至衰退期,至少要等到2050年以后。成長階段,藍海內競爭依然激烈,觸發紅海為期不遠,留給我們整合行業資源的時間并不充裕,或者說,提高行業集中度最有效手段是大規模實施并購,觸發規模經濟都是勢在必行。

二、行業現狀

目前全國專營、兼營環保的企業數量在15-20萬家,未來環保產業的行業集中度一定會大幅度提高。環保企業大體分為以下五類:以碧水源、北控水務、首創集團、光大國際等為代表的全國性環保產業集團;以重慶水務、上海環境、云南水務等為代表的地區性環保產業集團;以民營企業為主體的細分領域系統解決方案供應商;以民營企業為主體的專業裝備(耗材)制造商;跨國企業。

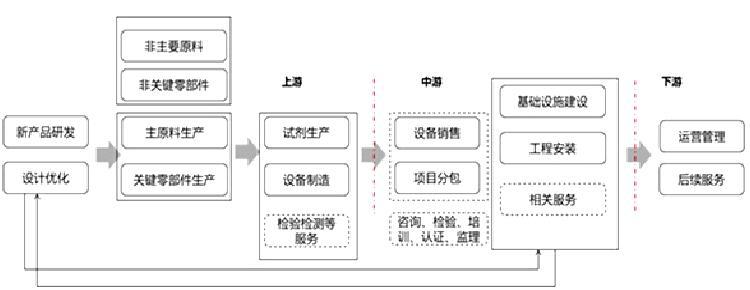

行業研究一般從產業鏈方面入手,產業鏈也在一定程度上反應了行業價值鏈,簡單來說,就是企業如何獲利。

環保產業鏈上游,也就是環保研發和制造業產業。研發主要是高校和科研機構以及企業實驗室等。環保制造業以中小規模經濟單位為主,目前環保產品的性質、結構、功能等方面的差別不大,是一個競爭較激烈的市場,企業之間圍繞價格、產品和服務質量展開競爭;其中,碧水源是世界領先的膜技術企業之一,其環保膜技術、催化劑、環保核心設備制造方面都在國內處于領先地位,在產業鏈上游方面采取競和的方式比競爭的方式更為有效。

在環保產業中游,也就是環保工程,以項目或工程分包為主要形式的市場,一些第三方服務機構參與其中;中游市場是最容易介入,也是公司最具優勢的方面,對資產與營收的快速增長有較大幫助,但對于鞏固行業地位方面不具優勢。

在環保產業下游基本為運營階段,用戶以公共機構和業主方為主,是一個兼具買方和賣方壟斷勢力的市場,即買賣雙方都有向對方施壓的籌碼。對下游賣方而言,企業核心競爭力的關鍵在于其整合能力,既包括對上游供應商的整合,也包括對產品、項目、市場、資金以及技術等各要素的整合。目前在運營階段比較火的概念是與互聯網+聯系起來,發掘線上環境監控的業務等方式,當然,首先要建立起企業在項目運營管理方面的“四化”,才能與互聯網+有機結合。

筆者認為,企業應以打造環保全產業鏈的戰略目標,實現路徑有許多種,比如在環保眾多的細分領域中選擇廢鋼的深加工,五金等;或者提供技術咨詢服務,成為第三方綜合治理運營商的身份等,但選擇產業鏈的首、尾端則最具經濟效益,這也就是說,我們應從上游產品研發、技術優化、核心裝備制造和下游的運營管理入手,形成價值鏈的鎖定,攤薄固定成本,有效提升板塊收益。

三、淺談應該如何發展

目前,不少大型央企進入環衛領域的布局是非常具有前瞻性的,環衛作為2013年之后才開始崛起的市場新生兒,國內環衛并購案件的數量正在推高,已經展示了他作為環保行業下一個風口的特點。通過粗淺的分析,筆者認為還有以下幾個方面有助于央企發展環保業務:

一是固廢危廢將成熱點領域。從行業分布的結構看,我國環保產業并購的熱點正在逐步從水務領域,向固廢領域轉移。在2017年全部86例并購事件中,固廢處理領域占據了22例,總金額145.6億元,分別占24.7%和37.8%。而在2017年之前,污水處理項目在環保產業并購市場中長期占據著絕對主導地位;但污水處理行業的散、小等特點依然存在,實施行業并購整合仍大有可為。

二是并購基金模式將成為主流。隨著環保產業并購規模的增長,以及單個項目體量的提升,金融支持模式也相應發生了改變,并購基金模式受到了越來越多的關注。2014-2016年間,國內環保產業共設立了44只環保并購基金,總金額達到900億,加上地方政府發起的環保并購基金3只,總額約1100億。這些并購基金的發起人中,上市公司約占82%,地方政府約占18%。并購基金在國內并不屬于新鮮事物,許多上市公司都有成熟案例,由于其股權性不增加負債,可在前期緩解出資方的資金壓力,并且后期退出方式靈活,市場認可度高,是實現行業大規模并購行之有效的方法。

三是國際市場大有可為。絕大多數企業的環保行業的海外之路仍處在探索階段,單純的技術并購并不能快速形成優勢,甚至可以說在技術方面,境外企業并不具備很強優勢;從另一方面來說,我們更應該把完善的垃圾處理方案推廣到國外,在國內環保產業園實施成功后,在國外推廣相應的技術和模式;海外市場環境錯綜復雜,在積極走出去的同時也要意識到風險,我們應在資源和人力上給予傾斜的同時,做好國別研究和風控體系的建設,確保海外投資的有序進行。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26