創業板公司實際控制人對股價崩盤風險的影響

2018-12-28 20:41:40王念齊王言吳宇琦李庚泰

科學與財富 2018年30期

關鍵詞:監督

王念齊 王言 吳宇琦 李庚泰

摘要:實際控制人是上市公司的終極控制人,其權力的大小與公司股票崩盤風險有著怎樣的關系?本文以2009年~2011年中國創業板上市公司為樣本研究實際控制人持股比例對股價崩盤風險的影響,并嘗試從代理成本的角度對背后的機制做出解釋。

關鍵詞:股價崩盤;實際控制人;代理成本;監督;掏空

一、文獻理論和假設

從理論層面來講,公司股價崩盤的根源在于內部人員出于機會主義,選擇性的披露信息,壞消息的大量釋放對公司股價產生沉重的打擊。長期信息不對稱是引發公司股價崩盤的根本原因。在內部治理上,學者對股東行為進行了研究,第一大股東持股(王成化等,2015)及其產生的代理問題是影響股票崩盤的重要因素。本文試圖研究創業板上市公司實際控制人持股比例與股票崩盤風險的關系,從兩類代理問題考慮實際控制人的行為及其對公司的影響。第一類是實際控制人與管理層之間天然存在的利益矛盾。第二類是控制人與中小股東間產生的矛盾。已有研究成果提供兩種可能:一是實際控制人的持股比例增加,控制人與中小股東利益趨于一致,控制人隱瞞壞消息的可能性將降低(李增泉等,2004);二是隨著權力的增大,控制人掏空能力隨之增強,這將提高掏空和隱瞞信息等行為發生的概率(王化成等,2015)。

根據現有的研究成果,本文提出兩個假設

H1:公司實際控制人監督能力越強,隨著其持股比例的上升,公司股票崩盤的風險越低。

H2:公司實際控股人掏空能力越強,隨著其持股比例的上升,公司股票崩盤的風險上升。

本文選取2009~2011年滬深上市的251家創業板公司初始數據。所用數據均來自銳思數據庫、巨潮資訊網,使用stata軟件進行分析。

二、變量與模型

(一)變量定義

被解釋變量為股票崩盤風險。參考Kim等(2011)的研究,使用負收益偏態系數( )和收益上下波動的比率( )來量化創業板上市公司的股價崩盤風險系數;解釋變量為實際控制人公司控制權比例( );控制變量包括年平均超額換手率、公司年度周收益率標準差、股票年平均周收益率等。

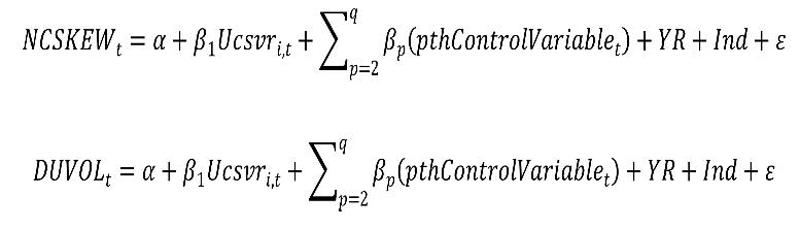

(二)模型設定

根據上文做出的兩個假設,提出以下模型:

三、實證分析及結果

(一)回歸分析

在加入控制變量前后,NCSKEWi,t和DUVOLi,t都與Ucsvri,t-1呈顯著負相關關系,回歸系數均為-0.004。初步回歸檢驗結果證明隨著實際控制人持股比例逐漸升高,公司股票崩盤風險系數降低。

(二)影響機制分析

1、管理層低持股時控制人的監督作用

假設一指出與管理層相比,控制人監督作用的強化降低公司股價崩盤風險。如果管理層的權力過大,為謀取自身利益最大化,管理層的行為可能對公司價值造成損失,股價崩盤的可能性隨之提高;反之,管理層權力較小時,其隱瞞不利信息、謀取個人私利的動機也較小,股票崩盤風險減小。據此把研究對象分為管理層高持股比和低持股比兩組,兩組分別將股價崩盤系數與解釋變量進行回歸,兩組結果中股票崩盤風險系數均與實際控制人持股比成反比。與高持股組相比,在低持股比組中兩個指標的回歸系數均有減小,NCSKEWi,t的系數由-0.017變為-0.041,DUVOLi,t的系數由-0.037變為-0.102,且顯著性增強。這說明管理層持股比較小時,實際控制人的權力相對較大,控制人進行有效監管的動機更強,能夠更為有效地降低公司股價崩盤風險。分組回歸結果支持假設一的猜想。

2、低股權制衡度與掏空效應

假設二提出兩種相反的可能,按照假設二的分析,如果猜想一成立,低股權制衡度組中Ucsvri,t-1的系數應該小于高股權制衡度組;猜想二則反之。分組檢驗的結果顯示兩個股票崩盤風險指標在高股權制衡度組的回歸系數均不顯著,在低股權制衡度組的系數則小于高股權制衡度組,且在1%的水平上顯著。這個結果證明了假設二中的猜想一,可認為在創業板上市公司中,隨著實際控制人持股比例的增加,實際控制人與中小股東的利益趨于一致,控制人掏空公司、謀取私利的動機減弱,股票崩盤危機得到一定程度的緩解。

選擇同年度、同行業其他公司實際控制人持股比的均值作為的工具變量(王化成等,2015)進行內生性檢驗。兩階段回歸模型的結果表明,公司股票崩盤風險系數仍與控制人持股比呈顯著負相關。

五、結論

本文實證結果表明:公司實際控制人持股比例與股票崩盤風險之間呈現顯著的負相關;進一步消除內生性后,負相關關系依然顯著。在第一類管理層與控制人的代理問題下,實際控制人對管理層的監管作用更強,公司股價崩盤的風險因此減小;在第二類控制人與中小股東的代理矛盾中,隨著控制人持股比例的上升,控制人進行掏空行為的動機減弱,股票崩盤風險也降低。本文對現有關于我國創業板上市公司股權集中問題、股票崩盤風險的研究做出了補充,為上市公司股權結構的優化、代理問題的解決提供了思路。

參考文獻:

[1]王化成,曹峰,葉康濤.監督還是掏空:大股東持股比例與股價崩盤風險[J].《管理世界》,2015(2):45-57

[2]吳國鼎.實際控制人持股水平、行業競爭性與企業績效[J].《當代經濟科學》,2015(4):100-109

[3]李增泉,孫錚,王志偉.“掏空”與所有權安排——來自我國上市公司大股東資金占用的經驗證據[J].《會計研究》,2004(12):3-13

猜你喜歡

新作文·小學低年級版(2022年3期)2022-08-30 07:40:58

公民與法治(2020年15期)2020-09-25 02:57:42

人大建設(2020年4期)2020-09-21 03:39:12

公民與法治(2020年3期)2020-05-30 12:29:40

當代陜西(2019年12期)2019-07-12 09:12:22

消費導刊(2018年10期)2018-08-20 02:57:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

公民與法治(2016年13期)2016-05-17 04:14:35

浙江人大(2014年5期)2014-03-20 16:20:28