基于BSC和AHP的《管理會計學》課程評價研究

——以B高校為例

2018-12-21 09:38:14王娟

中國鄉鎮企業會計 2018年12期

王 娟

一、引言

2014年10月,財政部發布《關于全面推進管理會計體系建設的指導意見》,為我國全面推進管理會計體系建設明確了指導思想、部署了主要任務。意見中提出要加強管理會計人才培養模式的創新和探索,尤其是科研院校要發揮其在人才培養中的重要作用。本文引入先進的績效評價工具——平衡計分卡(BSC),并借助層次分析法(AHP)探索《管理會計學》課程評價體系建設。

二、《管理會計學》課程評價體系的BSC模型設計

(一)《管理會計學》課程BSC評價體系維度確定

平衡計分卡的四個維度是為了實現公司戰略而設計的,為了將此工具引入《管理會計學》課程評價體系,首先需要明確會計學專業本科人才培養目標,其次以該目標為基礎確定《管理會計學》課程教學目標,最后圍繞教學目標確定評價體系的四個維度,以B高校為例開展研究。

B高校會計學專業旨在培養具備經濟、管理、法律和會計學等方面的知識和能力,在培養方案中將《管理會計學》課程性質定位為專業核心課,根據專業和課程目標,本文認為應從以下四個維度進行評價。

1.期末考試維度。盡管期末考試被一些學者評價為以識記內容為主,難以真實衡量學生的掌握情況和綜合能力,但期末考試具有其他維度指標不可替代的作用,該維度緊密圍繞課程目標,其指標可直觀的顯示學生對管理會計基本理論和基本方法的掌握情況,并能促進后期教學流程的改善。

2.課堂流程控制維度。課堂是教學目標實現的關鍵點,也是最容易評價學生對教學內容掌握情況的的環節。該維度的考核應以影響期末考試成績的關鍵知識點和環節為核心,衡量與課程目標密切相關的指標,該維度的考核可以改善后期實現教學目標的課堂效果。

3.課后學習與成長維度。隨著互聯網的發展,知識更新越來越快,僅靠課堂學習已經難以滿足社會的需要和未來的發展,因此,這一維度主要考核學生課后自主學習課程相關資料的情況,以促進學生信息處理能力和綜合分析能力的培養。

4.社會實踐維度。為考核培養應用型人才和解決問題能力的目標設立該維度,重點關注學生能否應用所學知識開展社會實踐,并且可以根據社會實踐的反饋結果調整教學內容。

上述四個維度之間并不是獨立的,而是具有較強的因果關系。課后學習與成長維度是其他三個維度取得卓越成績的動力,課堂流程控制能更好的幫助學生進行社會實踐,社會實踐、課堂流程控制和課后學習與成長維度是過程導向,這三個維度最終形成的結果導向為期末考試維度。

(二)各維度指標設計及評價標準

1.期末考試維度。該維度采用閉卷考試形式,一般包括客觀題和主觀題兩類題型,客觀題主要考核學生對基本理論和基本方法的掌握情況,主觀題考核學生理論上分析和解決問題的能力,因此在該維度包括兩個指標:客觀題得分和主觀題得分。這兩項指標的取值以卷面記錄成績換算為百分制即可。

2.課堂流程控制維度。課堂涉及教師和學生兩個活動主體,在以學生為評價對象時,將涉及學生出勤情況、課堂表現兩個方面,在這一維度,設計的指標包括出勤得分、互動得分、課堂筆記得分三個指標。出勤得分考核到客情況,人均考核5次,每次20分;互動得分考核課堂參與情況,包括主動參與和被動參與,內容可能涉及回答問題、案例分享、教學質疑等,人均考核4次,每次滿分25分;課堂筆記考核學生對教師思路的理解和記錄情況,人均1次,滿分100分。

3.課后學習與成長維度。學生在課后可以進行一系列相關活動促進其知識增加,這些活動可能是被動執行或出自自己主觀意愿,這個維度設計了以下四項指標:課堂復習總結得分、課程預習得分、作業等練習題得分和自主閱讀得分。課堂復習總結得分考核課后對所學知識的理解吸收情況,人均考核8次,每次滿分12.5分;課程預習得分考核學生課前主觀學習知識的能力,人均考核8次,每次滿分12.5分;作業等練習題得分考核學生對課程內容和方法掌握情況,人均考核5次,每次滿分20分;自主閱讀得分考核學生自主學習課程相關知識的能力,人均考核10次,每次滿分10分。

4.社會實踐維度。上述三個維度都是在校園組織內部完成,這個維度就會拓展到組織之外,因此也就會涉及第三評價人,所以這個維度用兩個指標評價:實踐總結及心得體會得分和單位反饋意見得分。這兩項指標人均考核1次,每次滿分100分。

(三)應用層次分析法(AHP)確定指標權重

層次分析法(AHP)是美國運籌學家薩蒂提出,該方法將決策總目標分解為各層次目標,應用多目標綜合評價方法來決策各層次指標權重,其優點是可以將定性、半定量問題轉化為定量計算問題,因此可以用來確定BSC模型中各指標權重。本文借助YAAHP軟件進行分析。

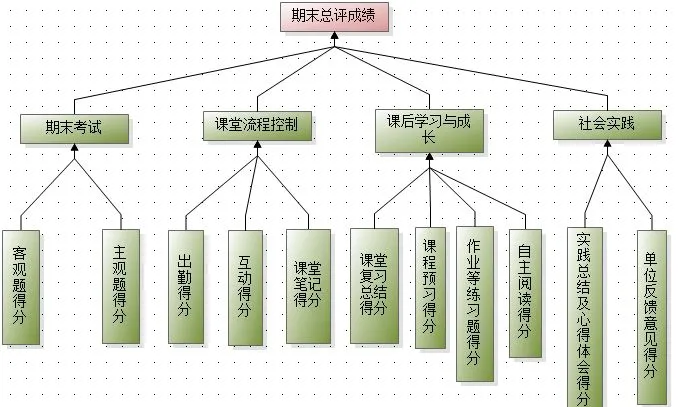

根據已經設立的維度和指標建立層次結構模型如圖1所示;然后對構造的模型做矩陣一致性檢驗,在檢驗之前對指標重要性做問卷調查,調查對象為高校會計學專業任課教師和部分學生,綜合調查結果對指標重要性排序進行檢驗,經驗證,各層次矩陣檢驗系數CR<0.1,判斷矩陣通過一致性檢驗;最后通過軟件計算得出各指標權重值。

圖1 AHP層次結構模型圖

三、實證研究

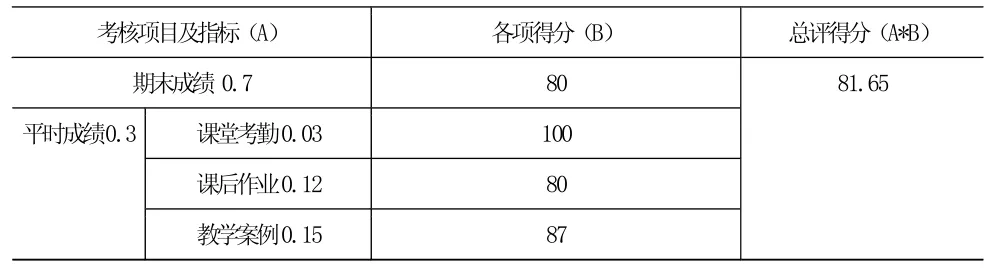

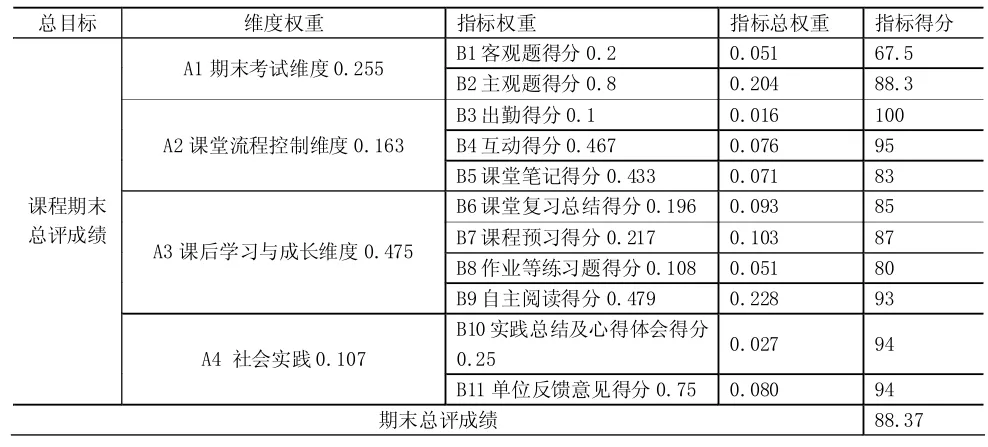

以B高校2016-2017秋季學期《管理會計學》課程為例,選取一名學生,分別以傳統評價體系和BSC評價體系進行實證分析,結果分別如表1和表2所示。

表1 傳統評價體系得分

表2 BSC評價體系得分

從上述兩種評價體系的對比可以明顯觀察到平衡計分卡評價體系指標更細化,指標權重更科學,更符合培養方案和課程目標的要求,更加準確的評價學生課程目標的掌握情況。

四、結論

以平衡計分卡的優勢構建評價體系,融入層次分析法確定指標權重,可以解決傳統評價方式指標單一、權重主觀、難以衡量學生真正掌握情況、缺乏實踐鍛煉等弊端,可以在《管理會計學》課程評價改革中發揮優勢作用,同時也可為其他類似的課程的評價提供借鑒意義,促進高校課程評價更科學、有效的改革。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

童話世界(2020年10期)2020-06-15 11:53:22

中國衛生(2016年2期)2016-11-12 13:22:24

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10