環境規制對重慶制造業集聚的影響

2018-12-07 03:37:06劉軍躍田盛文李軍鋒楊雪程劉宛鑫

重慶理工大學學報(社會科學) 2018年11期

劉軍躍,田盛文,李軍鋒,楊雪程,劉宛鑫

(重慶理工大學管理學院,重慶 400054)

產業集聚是指同一產業在某個特定地理區域內高度集中,產業資本要素在空間范圍內不斷匯聚的一個過程。產業集聚可以通過規模效應降低企業之間的交易費用,提升企業之間的協作效率;通過技術溢出實現技術的快速傳播,提高企業生產效率,帶動整個產業發展;通過企業之間的相互競爭刺激企業進行創新,激發整個產業發展活力。因此,產業集聚是一個產業提升競爭力的有效途徑。

作為國家“一帶一路”倡議中絲綢之路經濟帶的重要戰略支點、長江經濟帶西部的中心樞紐、海上絲綢之路的產業腹地以及國家中心城市,重慶在十三五規劃中明確提出要瞄準世界科技革命和產業革命方向,堅持走新型工業化道路,發展壯大戰略性新興產業,改造提升傳統制造業,加快推動制造業智能化、綠色化、服務化,建設國家重要現代制造業基地。因此,產業集聚作為制造業發展的一條路徑在重慶制造業發展中尤為重要,目前國內外學者普遍認為供給的便利性、有效的市場需求和良好的交通基礎設施等會對制造業集聚產生積極影響,而政府的環境規制對制造業集聚影響還存在爭議。傳統理論認為嚴格的環境規制會導致產業轉移從而影響產業集聚,而“波特假說”則認為適當的環境規制會刺激企業進行技術創新,進而會提升企業競爭力,由此可以推斷不會發生企業轉移,有利于產業集聚發展。那么,環境規制是否影響制造業集聚?不同的環境規制對制造業的集聚又有何影響?環境規制對不同類型的制造業集聚有什么影響?本文擬從實證角度研究環境規制對重慶勞動密集型、資本密集型和技術密集型制造業集聚的影響①由于國家對于行業數據的統計經過幾次比較大的修改,所以本文選取了2000—2016年20個比較穩定的制造業行業進行研究,按照資源集約度產業分類方法,并結合袁其剛和關愛萍等[1-2]的研究,行業分類如下:勞動密集型行業包括:農副食品加工業C 13、食品制造業C 14、飲料制造業C15、煙草制造業C16、紡織業C17、造紙及紙制品業C22、非金屬礦物制品業C31;資本密集型行業包括:石油加工煉焦及核燃料加工業C25、黑色金屬冶煉及壓延加工業C32、有色金屬冶煉及壓延加工業C33、金屬制品業C34、通用設備制造業C35、專用設備制造業C36及交通運輸設備制造業C37;技術密集型行業包括:化學原料及化學制品制造業C26、醫藥制造業C27、化學纖維制造業C28、電氣機械及器材制造業C39、通信設備計算機及其他電子設備制造業C40和儀器儀表及文化辦公用機械制造業C41。[1-2],為重慶市實現環境保護與制造業健康發展提供決策參考。

一、文獻回顧

傳統理論認為,環境規制會增加企業生產成本,降低競爭力,影響企業區位選擇,導致產業轉移,進而抑制產業集聚。然而,Porter卻認為,環境規制的加強會倒逼企業進行技術革新,降低污染以達到環境標準,從而帶動企業生產效益的上升,增強企業競爭力[3]。恰當的環境規制政策不僅可以促進企業的技術創新而且還能夠產生創新補償作用,彌補甚至超過環境規制給企業生產成本等帶來的不利影響,達到環境績效和企業經濟績效同時改進的雙贏局面[4],這被稱為“波特假說”[5]。Acemoglu等學者的研究支持了“波特假說”的存在,他們認為,盡管環境規制不斷加強,但技術創新幫助企業增加了利潤,所以產業不會發生轉移,即“波特假說”效應能夠促進產業集聚[6]。

針對上述兩種觀點,國內外學者關于環境規制與產業集聚的關系進行了大量實證研究,目前主要形成了以下幾種結論:第一,環境規制會導致產業轉移,抑制產業集聚。Abay在研究歐洲國家環境規制對產業區位選擇的影響、魏瑋等在研究我國產業轉移時都證實了該結論[7-8]。第二,適當的環境規制能夠促進企業技術進步,提升企業競爭力,促進產業集聚。Levinson等從北美制造業企業的微觀視角出發,研究環境規制對產業轉移的影響時發現,環境規制嚴厲的行業更容易吸引資金的流入,強化了集聚的形成[9]。張成等以1996—2006年我國工業部門的數據為樣本,研究環境規制對產業集聚的影響,發現環境規制顯著促進了我國產業集聚[10]。第三,環境規制和產業集聚呈非線性關系。趙少欽等、郝壽義等實證研究了環境規制對我國產業集聚的影響,結果顯示環境規制對經濟集聚的影響并非簡單的線性或單一關系[11-12]。另外,還有一些學者研究發現環境規制和企業的選址、轉移沒有關系[13-14]。

總之,關于環境規制對產業集聚的研究已經取得了較為豐碩的成果,但是并沒有形成完全一致的結論。以上研究主要集中于環境規制總體對某些國家或者較大區域產業集聚的影響,而缺少不同類型的環境規制對某些局部區域制造業集聚的影響,所以本文借鑒原毅軍等將環境規制分為費用型環境規制和投資型環境規制的研究成果[15],同時考慮到不同類型制造業存在著不同的技術效率[16],將重慶制造業分為勞動密集型、資本密集型和技術密集型,分別探討環境規制對它們的影響。

二、研究假設

費用型環境規制是指在與環境相關的資金投入中,未形成固定資產且僅有短期影響效果的資金,例如與環境相關的稅收、監管費用和行政費用等;投資型環境規制是指在與環境相關的資金投入中,用于形成固定資產且存在長期影響效果的資金,主要由政府投入,例如環境友好型技術投資、環境治理設施投資等[14]。

(一)費用型環境規制對制造業集聚的影響

相較于資本和技術密集型制造業,勞動密集型制造業具有利潤微薄、技術含量低的特征[17]。費用型環境規制對其影響主要表現在3個方面:第一,費用型環境規制主要根據污染情況征收相關稅費,勞動密集型制造業由于利潤較少,因此一旦征收相關稅費會直接影響其盈虧平衡,導致企業經營困難;第二,勞動密集型制造業對于技術的依賴程度比較低,因此通過技術改造提升生產效率的空間較小,費用型環境規制對其技術革新的刺激往往較弱;第三,基于以上兩點,費用型環境規制會對勞動密集型制造業產生擠出效應,一方面會導致單個企業規模縮小,影響個體企業規模效應,另一方面也會導致整個產業規模縮小,不利于整個產業規模效應的提升[18],從而進一步抑制勞動密集型制造業的發展。綜合以上3點,提出假設1。

假設1:費用型環境規制抑制勞動密集型制造業集聚。

資本密集型制造業具有對資本和技術依賴程度高的特征。費用型環境規制對其影響主要表現在3個方面:第一,資本密集型制造業由于對資本的依賴程度較高,所以融資渠道的暢通對于企業的生存發展至關重要,而資本市場往往對一個企業的社會責任比較敏感[19]。一個對社會產生負效應的企業通常會遭到資本市場的摒棄,企業基于融資的考慮會盡量減少由于污染導致的社會負效應,因此環境規制的提升不僅對其成本上升沒有多大影響,反而還有利于企業進行融資。第二,資本密集型制造業的技術提升程度較大,因此費用型環境規制強度的加大反而能刺激其進行技術改造,提升生產效率,壯大企業規模,從而形成“創新補償”效應。第三,基于上述兩點,資本密集型制造業會在費用型環境規制較高的地方壯大規模,從而形成規模效應,降低生產成本,提升經濟效益[20]。綜合以上3點,提出假設2。

假設2:費用型環境規制促進資本密集型制造業集聚。

技術密集型制造業具有對技術依賴程度高、對人才素質要求高和環境污染小的特征。費用型環境規制對其影響主要表現在4個方面:第一,技術密集型制造業的污染程度較小,而費用型環境規制是根據污染程度征收相關稅費,因污染環境而導致生產成本增加的消極影響要遠遠低于勞動密集型和資本密集型制造業;第二,技術密集型制造業對技術依賴程度大,其技術革新提升空間比較大,費用型環境規制往往能夠激勵其進行技術改造,從而降低污染,提升生產效率,增強企業規模,提升企業競爭力;第三,一個地區費用型環境規制的提高表明該地區對環境保護比較重視,而高素質人才對環境的要求比較高,所以能夠吸引更多優秀人才聚集[20],有利于技術密集型行業發展;第四,基于以上3點,費用型環境規制能夠促進技術密集型制造業的發展,有利于技術的交流學習和人才的流動[19],從而能使技術密集型制造業壯大規模,促進技術密集型制造業的集聚。綜合以上4點,提出假設3。

假設3:費用型環境規制促進技術密集型制造業集聚。

(二)投資型環境規制對制造業集聚的影響

勞動密集型制造業對勞動力的依賴程度較高,對消費者市場需求比較敏感。投資型環境規制對勞動密集型制造業的影響主要表現在3個方面:第一,通過投資型環境規制,政府和企業投入大量資金用于環境的改善,使人的生產生活環境得以提升,從而有利于吸引更多的勞動力聚集[21],進而促進勞動密集型制造業的發展;第二,勞動密集型制造業主要用于滿足人類的日常生活,伴隨人口的大量聚集,由此會產生大量的消費需求,可以帶動勞動密集型制造業擴大生產規模,獲得更多收益;第三,基于以上兩點,投資型環境規制會促進勞動密集型制造業的發展,形成勞動力池效應[19],從而有效滿足勞動力供需雙方的需求,進一步提高勞動密集型制造業經濟的運行效率。綜合以上3點,提出假設4。

假設4:投資型環境規制促進勞動密集型制造業集聚。

資本密集型制造業對資本依賴程度比較大,其區位選擇受市場需求影響也比較大。投資型環境規制對其影響主要表現在3個方面:第一,由于環保資金的投入會改善當地的環境,促進整個商業的發展,有利于金融等服務業的集聚,從而能為企業提供更多融資需求;第二,投資型環境規制投入的資金也為資本密集型制造業提供市場需求,企業選址在距離需求最近的地方更容易獲得市場需求信息,降低運輸成本,因此投資型環境規制能夠帶動資本密集型制造業發展;第三,基于以上兩點,投資型環境規制有利于資本密集型制造業壯大規模,提升資本密集型制造業競爭力,帶來規模效應[19],使資本密集型制造業集聚發展。綜合以上3點,提出假設5。

假設5:投資型環境規制促進資本密集型制造業集聚。

技術密集型制造業對技術和人才要求比較高,同時市場需求對其也有重大影響。投資型環境規制對其影響主要表現在3個方面:第一,投資型環境規制通過投入大量資金改善了當地的環境狀況,能夠吸引大量高素質人才流入[20],從而促進技術密集型制造業的發展;第二,環境治理涉及大量先進技術的應用,會產生一定的市場需求,進而有利于技術密集型制造業的發展;第三,基于以上兩點,投資型環境規制對技術密集型制造業具有促進作用,能夠壯大企業規模,提升企業競爭力,這有利于該行業的規模發展,實現技術的合作開發、人才的交流[19],更好促進技術密集型制造業的發展。綜合以上3點,提出假設6。

假設6:投資型環境規制促進技術密集型制造業集聚。

基于上述分析,本文以重慶市環境規制對當地制造業集聚發展影響為例對上述假設進行實證檢驗。

三、變量選取及模型設定

(一)變量選取與數據來源

1.制造業集聚度

測算產業集聚度方法有多種,常見的有產業集中度、區位熵、空間基尼系數、赫芬達爾指數等[22]。區位熵能夠很好地避免由于地區發展不均衡而導致落后地區集聚度過低的問題,所以本文選取區位熵測度制造業集聚度,測算公式為:

其中:Xi表示某地區制造業i行業生產總值或從業人數,∑Xi表示該地區制造業生產總值或總從業人數;Yi表示全國制造業i行業生產總值或從業人數,∑Yi表示全國制造業生產總值或總從業人數。

2.環境規制

目前環境規制的測算方法尚沒有統一的測算公式,本文借鑒宋爽的方法用征收的排污費與國內生產總值之比表示費用型環境規制,用環保投資額和國內生產總值之比表示投資型環境規制[23]。

3.控制變量

新經濟地理學理論認為資本外部性的相對規模、交通成本將決定經濟活動和財富在空間配置上的區域整合程度,所以本文將產值增長率(各行業的本年度生產總值與上一年度生產總值之差除以上一年度生產總值)和交通基礎設施(綜合紀玉俊等[24]、張永恒等[25]的方法用普通公路營業里程加上4倍高速路與鐵路營業里程再除以制造業各行業的單位千元產值得到各行業承擔的交通基礎設施)作為控制變量。另外學者們在研究產業集聚時發現政策也是影響產業集聚的重要因素,尤其是直接影響商品和生產要素自由流動的政策對產業集聚很重要,所以本文引入利潤率(各行業利潤總額除以銷售收入)和國資滲透率(各行業國有資本與實收資本的比重)作為控制變量,分別代表當地的地方保護程度和對外開放程度[26]。

本研究的樣本數據包括2000—2016年重慶制造業20個行業的生產總值、資本結構、銷售收入、利潤總額數據以及排污費、環保投資額、交通基礎設施等①由于在2012年之后國家統計年鑒沒有統計生產總值,所以本文以銷售產值代替生產總值。。樣本數據來源于歷年《中國環境統計年鑒》《中國環境年鑒》《中國統計年鑒》《中國工業統計年鑒》和《重慶市統計年鑒》②其中2004年的數據來自于《中國經濟普查年鑒(2004)》。。

(二)計量模型設定

基于上述分析,將重慶勞動密集型制造業、資本密集型制造業和技術密集型制造業集聚度作為被解釋變量;環境規制作為核心解釋變量,并將環境規制分為費用型環境規制和投資型環境規制。另外,引入產值增長率、交通基礎設施、地方保護程度和對外開放程度作為控制變量。構建模型如下:

其中:IAit表示重慶制造業i行業t時間的集聚度;ER1t表示重慶t時間費用型環境規制;ER2t表示重慶t時間投資型環境規制;GPit表示重慶制造業i行業t時間的產值增長率;TRit表示重慶制造業i行業t時間單位產值所承擔的交通基礎設施;PTit表示重慶制造業i行業t時間的地方保護程度;OPit表示重慶制造業i行業t時間的對外開放程度。

四、實證分析

(一)重慶制造業集聚度測算

首先利用區位熵方法分別以各行業生產總值和從業人數測算出重慶制造業20個行業及勞動密集型、資本密集型和技術密集型等3類制造業的集聚度,結果如表1和表2所示。

表1 重慶制造業集聚度測算(以生產總值測算)

續表(表1)

表2 重慶制造業集聚度測算(以就業人數測算)

從表1和表2可以看出,無論是以生產總值還是以就業人數測算的區位熵,交通運輸設備制造業C37與通信設備計算機及其他電子設備制造業C40在近些年都超過了1,表明這兩個行業集聚水平超過全國平均水平,專業化程度較高,尤其是交通運輸設備制造業遠遠超過1.5,表明該行業在重慶具有明顯的比較優勢[27]。同時,按照資源集約度劃分的三大行業中資本密集型制造業IA2區位熵在兩種測算指標下也超過1,表明重慶資本密集型行業集聚程度較高,位于產業主導地位,技術密集型制造業IA3的集聚程度也在不斷提升,表明重慶制造業產業結構日趨優化,資本密集型制造業和技術密集型制造業成為重慶制造業的支柱產業。

(二)回歸分析

應用Eviews 8.0軟件分別以重慶勞動密集型行業集聚度、資本密集型行業集聚度和技術密集型行業集聚度作為被解釋變量,以費用型環境規制、投資型環境規制作為核心解釋變量,以各行業的產值增長率、所需交通基礎設施、地方保護程度和對外開放程度作為控制變量進行多元線性回歸。

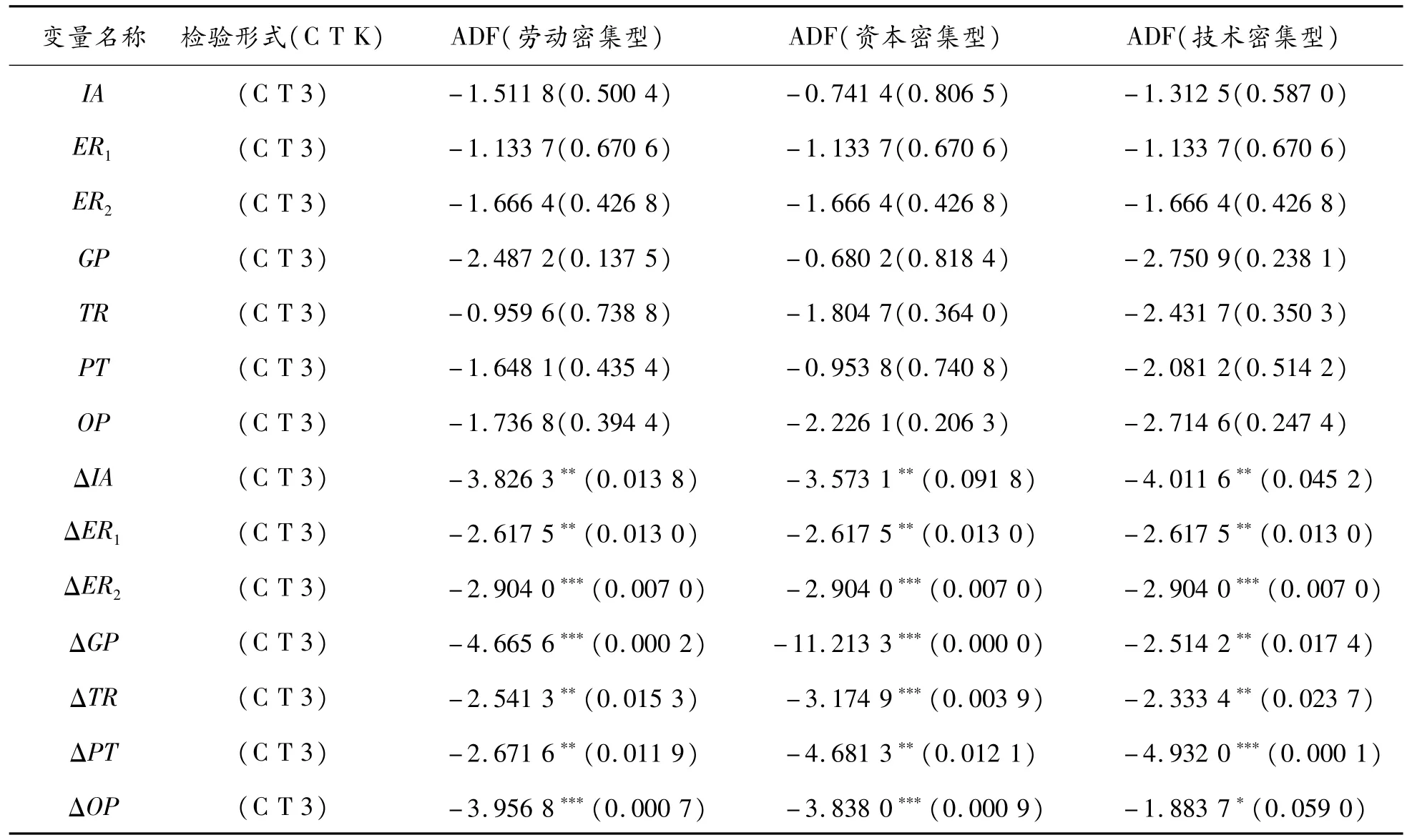

由于所用數據為時間序列數據,在回歸之前需要檢查序列是否平穩,因此首先用ADF進行單位根檢驗,檢驗結果如表3所示。

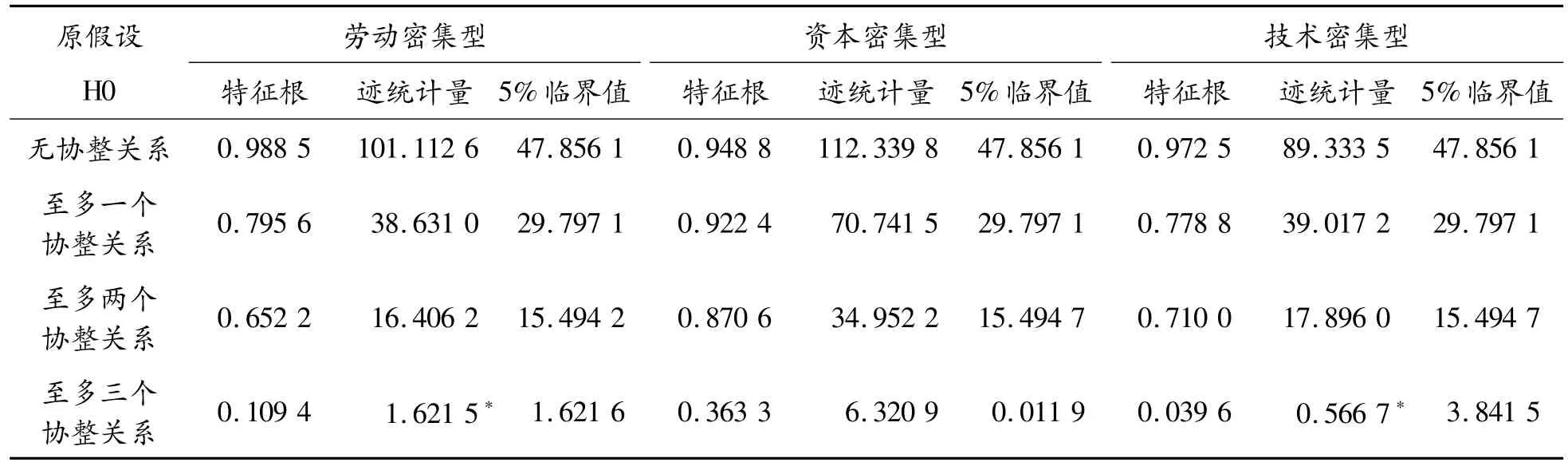

通過單位根檢驗發現所有序列的原序列都不平穩,通過一階差分后序列實現了平穩,表明所有序列存在同階平穩,可以進行協整檢驗,本文通過Johansen進行協整檢驗,檢驗結果如表4所示。

表3 ADF單位根檢驗結果

表4 Johansen協整檢驗結果

如表4所示,經過協整檢驗后發現勞動密集型序列組至少存在3個協整關系,資本密集型序列組至少存在4個協整關系,技術密集型序列組至少存在3個協整關系,表明存在長期均衡關系,所以回歸有意義,不存在偽回歸。

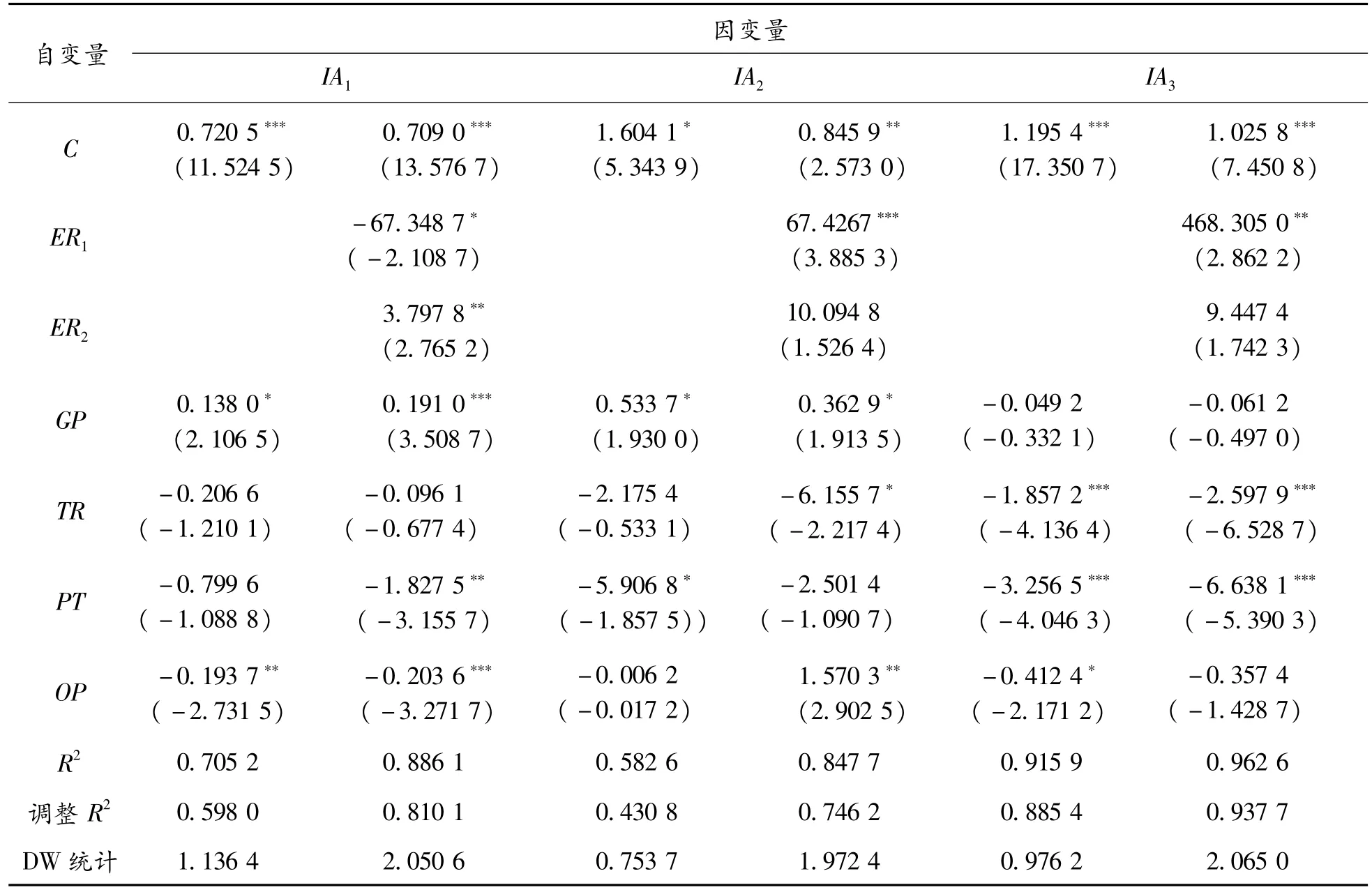

通過回歸結果發現在加入了控制變量后的模型中無論是R2還是調整后的R2值都在0.7以上,表明回歸擬合程度比較好,另外DW統計量都非常接近2,表明沒有自相關。

從表5得到如下關于環境規制對重慶制造業集聚影響的結果:第一,費用型環境規制ER1與IA1呈顯著的負向關系,而與IA2和IA3呈顯著的正向關系,表明費用型環境規制顯著促進重慶資本密集型制造業和技術密集型制造業集聚,抑制重慶勞動密集型制造業集聚,故假設1、假設2和假設3成立。費用型環境規制對不同密集型制造業產生不同影響的主要原因在于勞動密集型制造業與資本密集型和技術密集型制造業相比具有技術含量低、市場競爭激烈、利潤微薄的行業特征,費用型環境規制直接增加企業負擔,對其影響相對較大,而資本密集型和技術密集型制造業盡管環境規制導致生產成本增加但可以通過技術創新等措施獲得創新補償。第二,投資型環境規制ER2與IA1呈顯著的正向關系,但與IA2和IA3呈不顯著的正向關系,表明投資型環境規制對重慶勞動密集型制造業具有顯著促進作用,對資本密集型制造業和技術密集型制造業沒有多大促進作用,故假設4成立,但是假設5和假設6不成立。假設不成立的主要原因可能在于資本密集型制造業和技術密集型制造業相比勞動密集型制造業對技術依賴程度相對較強,而投資型環境規制相對費用型環境規制對技術刺激不夠,但是由于能夠產生一定的市場需求和吸引優秀的人才,所以還是有促進作用的,只是不夠顯著。

關于控制變量,產值增長率GP與IA1和IA2呈顯著的正向關系,而與IA3呈不顯著的負向關系,表明產值增長率總體上對重慶整個制造業集聚具有促進作用,尤其是對重慶勞動密集型制造業和資本密集型制造業這些傳統制造業具有顯著促進作用。交通基礎設施TR與IA2和IA3呈顯著的負向關系,與IA1呈不顯著負向關系,表明交通基礎設施從總體上促進了重慶制造業集聚發展。地方保護程度PT與IA1和IA3呈現顯著負向關系,與IA2呈現不顯著負向關系,表明地方保護程度的提高對于重慶整個制造業具有抑制作用,這一結果與吳安波的研究結論吻合[26]。對外開放程度OP與IA2呈顯著的正向關系,與IA1和IA3分別呈顯著的和不顯著的負向關系,表明對外開放程度對重慶勞動密集型制造業具有顯著抑制作用,對重慶資本密集型制造業具有顯著促進作用,而對技術密集型制造業具有不顯著抑制作用。

表5 回歸估計結果

五、結論及建議

通過研究重慶市環境規制對制造業集聚的影響,本文得出如下結論:

第一,費用型環境規制與投資型環境規制對不同類型制造業集聚影響具有顯著不同的效果。費用型環境規制顯著抑制勞動密集型制造業集聚,促進資本密集型和技術密集型制造業集聚;投資型環境規制顯著促進勞動密集型制造業集聚,抑制資本密集型和技術密集型制造業集聚。

第二,“波特假說”得到實證檢驗。通過以上研究發現環境規制的提高并未導致所有制造業發生轉移,相反還促進了資本密集型和技術密集型制造業的集聚發展,而“波特假說”認為合適的環境規制能夠通過技術創新實現企業競爭力提升,由此可以推斷環境規制并不一定會阻礙制造業集聚,所以從側面證明了“波特假說”的成立。

第三,加強環境保護與制造業集聚發展并不沖突。傳統觀點認為環境保護強度提高會對制造業集聚發展產生抑制作用,但通過以上研究發現環境保護的加強反而會對部分制造業集聚發展產生促進作用,實現環境保護與制造業集聚發展并非是一對不可調和矛盾,也可以形成雙贏局面。

基于上述結論,本文針對環境規制促進重慶制造業集聚發展提出如下建議:第一,樹立環境保護與制造業集聚發展的雙贏理念。傳統理念認為環境規制提升會阻礙制造業集聚發展,不利于當地經濟發展,而通過研究發現環境保護與制造業集聚發展并不沖突,因此應該摒棄以前以犧牲環境求得經濟發展的理念,樹立環境保護與制造業集聚發展雙贏理念,加強環境保護。第二,充分利用兩類型環境規制對不同類型制造業的差異化影響促進制造業集聚發展。兩類型環境規制都能對資本密集型和技術密集型制造業集聚產生促進作用,投資型環境規制還能夠對勞動密集型制造業集聚發展產生積極效應,因此應該針對資本密集型和技術密集型制造業實施合適的兩類型環境規制,對勞動密集型制造業加大投資型環境規制的實施,以促進整個制造業集聚發展。第三,進一步完善環境規制體系建設。目前,常用的環境規制工具還比較單一,在加強現有規制水平的基礎上,更應注重環境規制工具的創新,以實現多重規制工具的配套、組合使用。

猜你喜歡

環球人文地理(2022年8期)2022-09-21 03:49:42

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

意林·全彩Color(2019年11期)2019-12-30 06:08:38

中國生殖健康(2019年11期)2019-01-07 01:28:02

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

中國生殖健康(2018年6期)2018-11-06 07:09:28

重慶文理學院學報(社會科學版)(2017年5期)2017-10-23 01:30:02