無錫市智能制造企業綜合發展能力分析

2018-12-06 11:18:00王慧美朱和平劉晶晶

時代經貿 2018年32期

王慧美 朱和平 劉晶晶

一、引言

本文選取已經取得高新技術企業資格認證的無錫市制造業上市公司作為研究樣本,參考中國制造業創新發展指數CMDI,將科技創新能力納入評價體系,從創新能力、營運能力、發展能力、償債能力幾個方面研究影響無錫市制造業企業盈利能力的因素,探討無錫先進制造企業實現規模發展、質量效益、結構優化和持續發展的有效途徑。

二、研究設計

(一)樣本選擇及數據分析

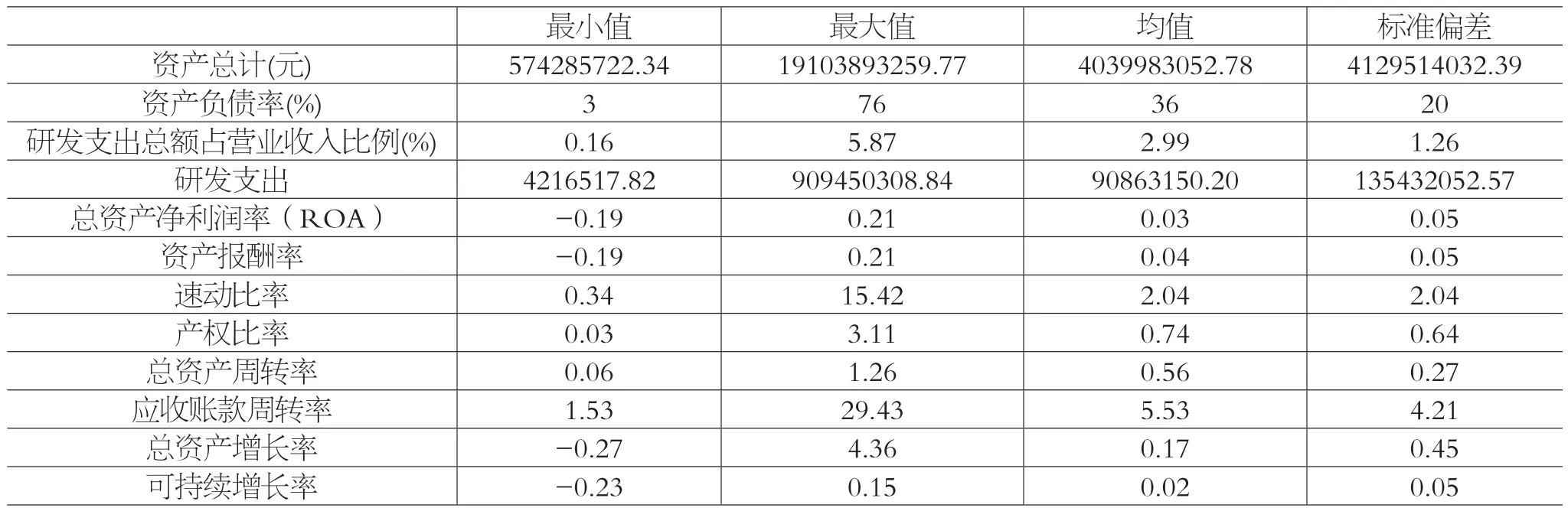

在剔除了ST和ST?和數據缺失的企業之后,本文選取了無錫上市的制造業企業中獲得高新技術企業資質的22家企業進行面板數據研究,分析其2013-2017年的相關數據,對樣本企業的發展能力進行綜合評價。樣本企業的描述性統計如表2-1所示。綜合來看,樣本企業的營運能力、發展能力、盈能力、償債能力及創新能力等相關指標存在較大差異,最大值與最小值差距懸殊。樣本企業的盈利狀況較好。但是,樣本企業的研發投入強度仍然偏低,平均值僅有2.99%左右,遠低于世界普遍認可的5%的研發投入水平。在2013年-2017年期間,除個別企業以外,研發投入費用金額逐年增加,說明企業越來越重視增加創新投入來提高創新效益,增加績效收益。

(二)研究假設

1、本文用產權比率和速動比率來代表一個企業的償債能力。一家盈利狀況良好的的企業其償債能力可能處于較好的狀態,即擁有較低的產權比率和較高的速動比率。因此做出如下假設:H11產權比率與企業績效存在負相關關系。H12速動比率與企業績效存在正相關關系。

2、存貨周轉率和應收賬款周轉率體現了企業整體資產的營運能力,一般而言,總資產的周轉率越高或周轉天數越少,表明其周轉速度越快,營運能力也就越強,企業運營狀態越健康,盈利狀況也會越好。H21存貨周轉率與企業績效存在正相關關系。H22應收賬款周轉率與企業績效存在正相關關系。

3、總資產穩定增長的企業擁有較好的發展前景和盈利水平,可持續增長率越高,企業的盈利水平也會越好。H21總資產周轉率與企業績效存在正相關關系。H21可持續增長率與企業績效存在正相關關系。

4、學術界眾多學者經過實證研究發現創新研發投入具有滯后效應,趙喜倉、吳軍香(2013)以我國電子業、醫藥生物業、機械制造業、信息技術業中小板上市公司為研究樣本,研究發現:在電子行業中,R & D活動與企業績效關系的滯后期為1期,醫藥生物業的滯后期為2期,在機械設備業和信息技術業中,R & D投入強度與企業績效關系不存在滯后效應。陳麗霖、馮星昱(2015也得出過類似的結論。提出如下假設:H4可持續增長率與企業績效存在正相關關系。

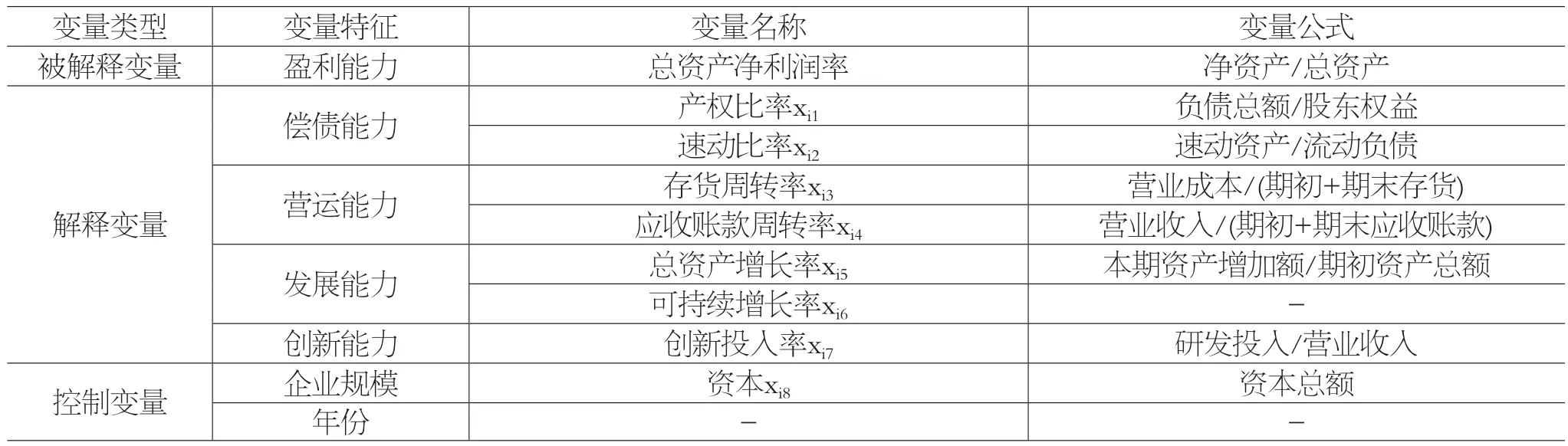

5、定義變量:將總資產凈利潤率作為被解釋變量;產權比率、速動比率、存貨周轉率、應收賬款周轉率、總資產增長率、可儲蓄增長率、創新投入率作為解釋變量;將統計年份和公司資本規模作為控制變量。公司規模大小會影響企業各種活動及其盈利績效。規模越大的企業,其運營能力越強、也有更大的資本支撐進行創新投入,獲取更多規模效益。但是也更有可能出現尾大不掉的企業資源不合理利用情況,甚至可能由于“官僚主義”和創新行為的嚴格控制使得大企業創新效率低下,粗放投資導致加速化陷阱(Lee、O'neill,2003)。

表2-1 樣本企業2013-2017年評價指標描述性統計

表2-2 變量定義與描述

表2-3 Pearson相關性檢驗

表2-4 模型匯總

(三)模型構建

根據以上假設,本文采用多元logistic建立回歸模型,來考察各解釋變量對當期企業績效的影響。其中,假定研發投入對盈利影響的滯后期為1年,采用2013-2016年的相關R & D的投入比重數據,來研究對2014-2017年盈利狀況的影響。

(四)實證分析

1、相關性分析

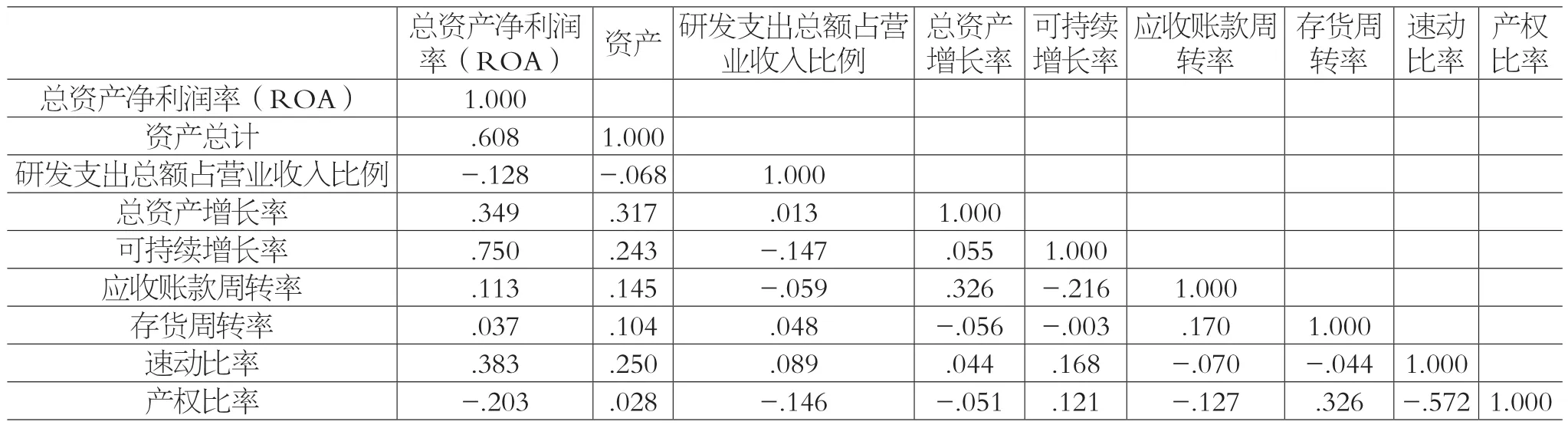

用Pearson相關性檢驗發現變量之間的相關系數普遍小于0.3,不存在嚴重相關性。出于謹慎性的考慮,對公司治理變量之間進行容忍度(Tolerance)和方差膨脹因子(FIV)檢驗分析。從表2-5數據可以看出,解釋變量和控制變量的容忍度(Tolerance)在(0,1)之間;方差膨脹(FIV)因子在均<10,說明各變量之間并沒有多重共線性問題。

2、多元 Logistic 回歸分析

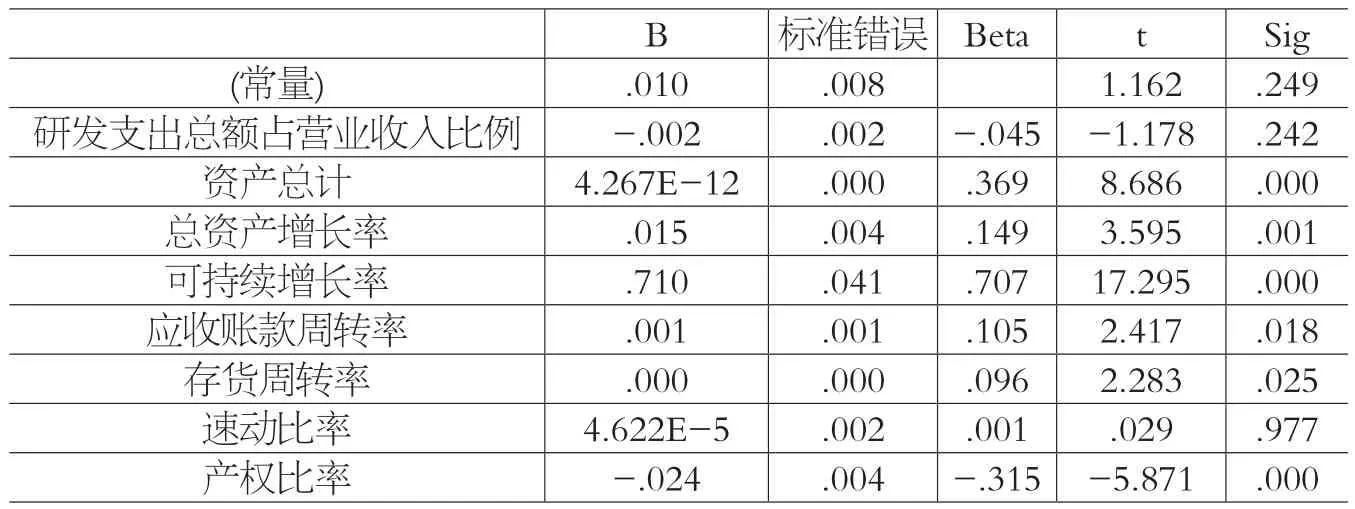

由表2-4可以看出,解釋變量可以解釋大約88%的總資產增長率的變化,模型系數p值為0,說明模型的擬合度和顯著性都比較好。可以看出變量系數與顯著性水平的結果,可持續增長率與總資產凈利潤率呈現顯著得正相關關系,p值在1%的情況下顯著,H32通過假設。產權比率與總資產凈利潤率呈顯著的負相關關系,H11通過假設。總資產增長率、應收賬周轉率、存貨周轉率都在5%的顯著性水平下通過對總資產凈利潤率的正相關假設,即H31、H21、H22通過檢驗,但是研發支出占營業收入占比對總資產凈利潤率呈負相關關系,其影響效果也不顯著。這可能是因為樣本企業的創新投入與創新產出水平不一致,導致創新的盈利效果不顯著,先進制造企業的創新沉沒成本過高,出現“加速化陷阱”的問題;或者是因為滯后期1年的選擇不夠精準,企業的研發周期大于1年,創新投入對企業業績的促進作用還沒有開始釋放,需要將滯后期推延進行相關研究確認。假設H12沒有通過顯著性檢驗,可能是因為企業行業差距比較大,樣本企業的速動資產量相差較大,數據不具有典型性導致的。

表2-5 變量系數及顯著性水平

三、建議與展望

基于以上分析,建議無錫市政府進一步發揮調節和引導的作用,大力引進重大產業項目,對新技術新產品的推廣應用予以更大的補貼。如進一步落實高新技術企業稅收減免、研發費用稅前抵扣,推進政府與社會資本合作的“PPP”模式等。另外,通過加大知識產權保護力度來鼓勵、促進制造業企業的創新,促進“政產學研用”相結合。

政府還要正確定位職能和作用,積極建設國家自主創新示范區,但不能直接過多干預企業經營管理,通過政府職能的發展與創新,為先進制造企業發展提供扶植和幫助。從先進制造企業自身來看,應該緊跟時代潮流,抓緊“工業4.0”的契機及時調整創新戰略,將互聯網與制造生產相結合,優化產業鏈的各個環節,實現生產的自動化、柔性化和智能化,優化庫存管理,提高精益化管理水平。應該更多重視“人才紅利”,吸引優秀人才來錫進行科研創新,做好現有人才的激勵管理,培養出一支忠誠度高、實力強勁的科研團隊,讓創新產出效益發揮到最大,促進企業獲得更好的發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24