同一控制下企業(yè)吸收合并合并報(bào)表的編制

2018-12-05 11:23:42彭三平

彭三平

參與合并的企業(yè)在合并前后均受同一方或相同多方最終控制且該控制并非暫時(shí)性的,為同一控制下的企業(yè)合并。同一控制下的企業(yè)合并又可分為同一控制下控股合并與同一控制下吸收合并,

對(duì)于同一控制下吸收合并合并當(dāng)期合并財(cái)務(wù)報(bào)表的編制,由于被合并方合并前的資產(chǎn)負(fù)債已納入合并方,被合并方合并前的經(jīng)營(yíng)成果、現(xiàn)金流量等如何處理,企業(yè)會(huì)計(jì)準(zhǔn)則并沒(méi)有做出明確規(guī)定。本文以重慶渝大水務(wù)有限公司為例,采用比較的方法對(duì)同一控制下企業(yè)吸收合并合并當(dāng)期合并財(cái)務(wù)報(bào)表的編制進(jìn)行分析。

一、案例介紹

重慶渝大水務(wù)有限公司(以下簡(jiǎn)稱渝大水務(wù))位于重慶市大足區(qū),公司成立于1989年,系重慶市水利投資集團(tuán)有限公司全資子公司。公司主要經(jīng)營(yíng)范圍為自來(lái)水生產(chǎn)、銷售,供水管道安裝。

渝大水務(wù)原有兩個(gè)全資子公司,分別為重慶雙源水務(wù)有限公司(以下簡(jiǎn)稱雙源水務(wù))和重慶宏澤水務(wù)有限公司(以下簡(jiǎn)稱宏澤水務(wù))。渝大水務(wù)、雙源水務(wù)、宏澤水務(wù)均位于重慶市大足區(qū),2014年6月30日,為提高管理效率,減少管理成本,渝大水務(wù)子公司宏澤水務(wù)吸收合并子公司雙源水務(wù),吸收合并完成后,雙源水務(wù)注銷,成立新宏澤水務(wù)有限公司(以下簡(jiǎn)稱新宏澤水務(wù))。此次合并,渝大水務(wù)以股權(quán)劃轉(zhuǎn)方式完成,宏澤水務(wù)不支付合并對(duì)價(jià),合并完成后,宏澤水務(wù)注冊(cè)資本保持不變。

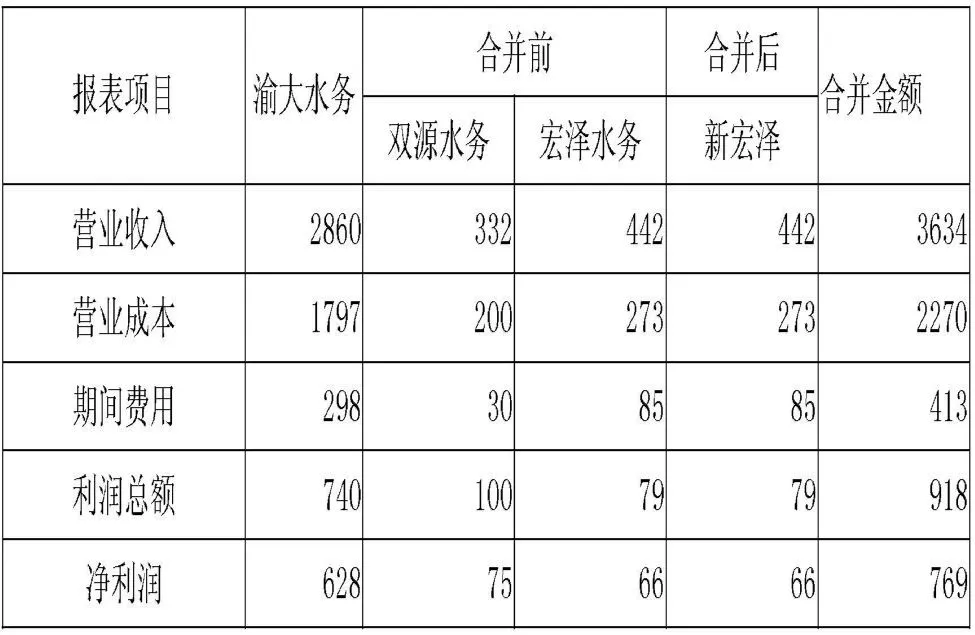

2014年6月30日宏澤水務(wù)吸收合并雙源水務(wù)前后渝大水務(wù)、雙源水務(wù)、宏澤水務(wù)、新宏澤水務(wù)部分財(cái)務(wù)報(bào)表數(shù)據(jù)及合并報(bào)表抵消分錄情況見表一、表二。

表二:宏澤吸收雙源合并前后利潤(rùn)表表情況(單位:萬(wàn)元)

二、企業(yè)合并財(cái)務(wù)報(bào)表的編制

1.根據(jù)合并前三個(gè)公司財(cái)務(wù)報(bào)表數(shù)據(jù)編制的合并財(cái)務(wù)報(bào)表

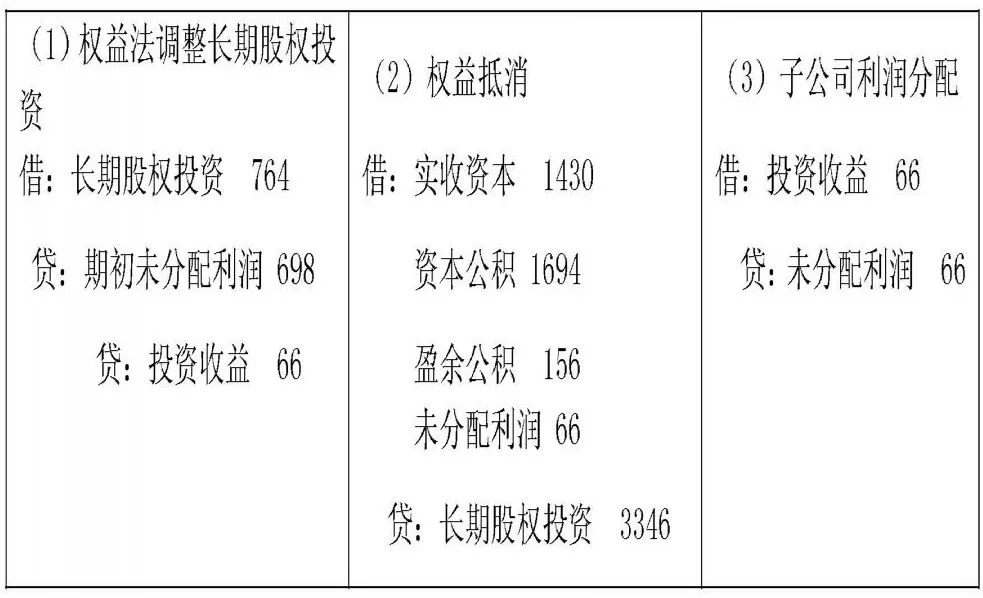

2014年6月30日渝大水務(wù)、雙源水務(wù)、宏澤水務(wù)合并報(bào)表抵消分錄情況見表三、表四。

表三:渝大水務(wù)、雙源水務(wù)合并前報(bào)表抵消分錄(單位:萬(wàn)元)

表四:渝大水務(wù)、宏澤水務(wù)合并前報(bào)表抵消分錄(單位:萬(wàn)元)

2.根據(jù)吸收合并后兩個(gè)公司財(cái)務(wù)報(bào)表數(shù)據(jù)編制

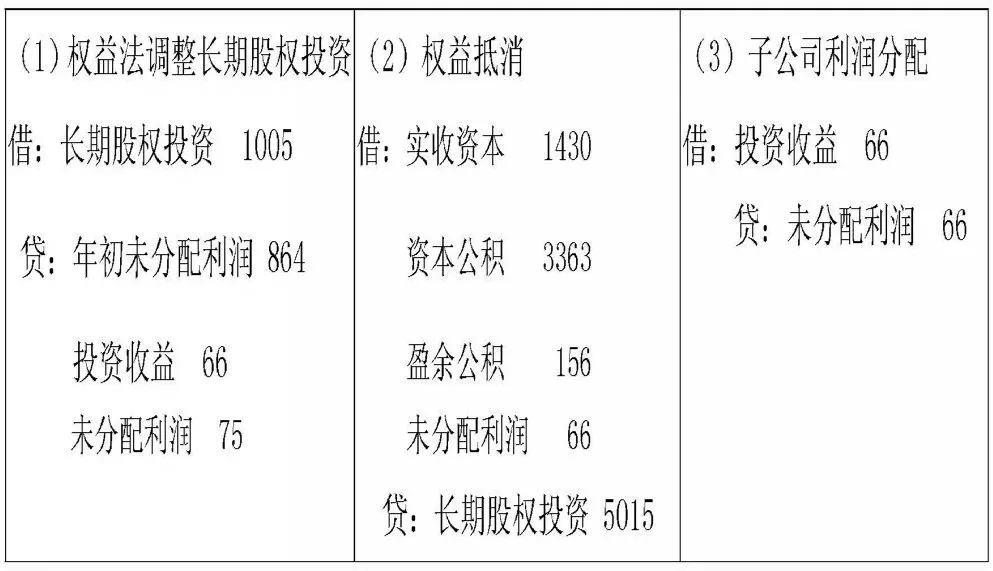

不考慮雙源水務(wù)被吸收合并前財(cái)務(wù)數(shù)據(jù),單獨(dú)依據(jù)母公司渝大水務(wù)和新宏澤水務(wù)財(cái)務(wù)數(shù)據(jù),權(quán)益抵消業(yè)務(wù)我們編制了抵消分錄,具體見表五。

表五:財(cái)務(wù)報(bào)表抵消分錄 (單位:萬(wàn)元)

單獨(dú)依據(jù)母公司渝大水務(wù)和新宏澤水務(wù)財(cái)務(wù)數(shù)據(jù)編制的合并資產(chǎn)負(fù)債表在資本公積、盈余公積、未分配利潤(rùn)方面存在問(wèn)題。單純依據(jù)母公司渝大水務(wù)和吸收合并后宏澤水務(wù)兩個(gè)公司財(cái)務(wù)數(shù)據(jù)編制的合并報(bào)表一是遺漏了雙源水務(wù)1-6月的利潤(rùn)表數(shù)據(jù);二是沒(méi)有考慮2012年8月渝大水務(wù)購(gòu)買雙源水務(wù)前雙源水務(wù)實(shí)現(xiàn)留存收益。

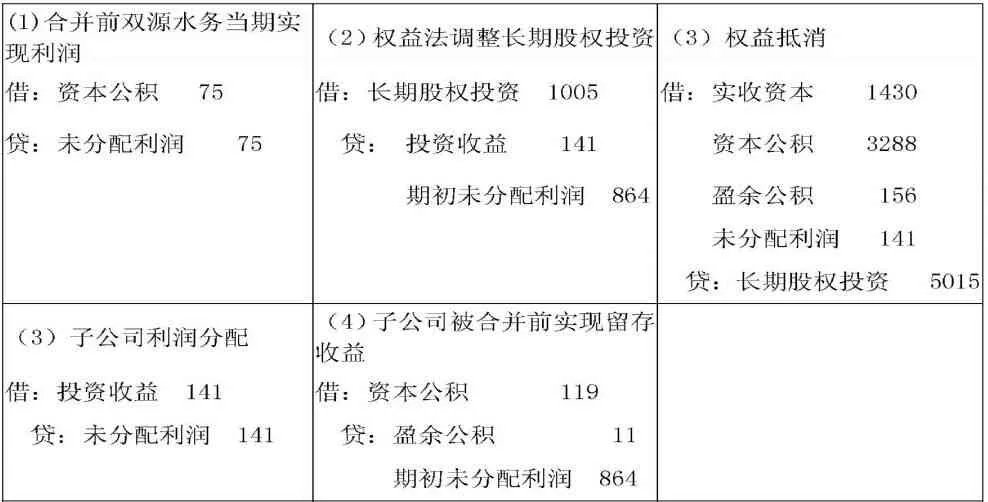

依據(jù)母公司渝大水務(wù)和新宏澤水務(wù)財(cái)務(wù)數(shù)據(jù),再充分考慮雙源水務(wù)被合并前的財(cái)務(wù)數(shù)據(jù),我們編制了合并財(cái)務(wù)報(bào)表調(diào)整分錄(見表六)。

三、結(jié)論

結(jié)論:正如同一控制下的控股合并,我們?cè)诰幹仆豢刂葡挛蘸喜⒑喜?dāng)期合并財(cái)務(wù)報(bào)表時(shí),無(wú)論該項(xiàng)合并發(fā)生在報(bào)告期的哪一時(shí)點(diǎn),合并利潤(rùn)表、合并現(xiàn)金流量表均應(yīng)反映由母子公司構(gòu)成的報(bào)告主體自合并當(dāng)期期初至合并日實(shí)現(xiàn)的損益及現(xiàn)金流量情況,相對(duì)應(yīng)地,合并資產(chǎn)負(fù)債表的留存收益項(xiàng)目,應(yīng)當(dāng)反映母子公司如同一直作為一個(gè)整體運(yùn)行至合并日應(yīng)實(shí)現(xiàn)的盈余公積和未分配利潤(rùn)的情況。也就是我們?cè)诰幹坪喜?dāng)期合并利潤(rùn)表、合并現(xiàn)金流量表時(shí),應(yīng)加上被合并企業(yè)合并當(dāng)期期初至合并日實(shí)現(xiàn)收入、成本費(fèi)用及現(xiàn)金流量等項(xiàng)目;在編制合并當(dāng)期合并資產(chǎn)負(fù)債表時(shí),應(yīng)充分考慮被合并企業(yè)合并前的所有者權(quán)益項(xiàng)目。

表六:財(cái)務(wù)報(bào)表抵消分錄 (單位:萬(wàn)元)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

活力(2019年15期)2019-09-25 07:21:38

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2018年11期

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2018年11期

- 中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)的其它文章

- 應(yīng)用Excel實(shí)現(xiàn)會(huì)計(jì)憑證封面的套打

- VBSE實(shí)訓(xùn)中的服務(wù)公司業(yè)務(wù)匯總

- 高職“實(shí)踐教學(xué)+翻轉(zhuǎn)課堂”模式探析

——以稅收實(shí)務(wù)為例 - 基于校企合作應(yīng)用型本科會(huì)計(jì)專業(yè)實(shí)踐教學(xué)體系的構(gòu)建與實(shí)施

- 營(yíng)改增對(duì)中職會(huì)計(jì)教學(xué)的影響及對(duì)策

- “互聯(lián)網(wǎng)+”與《財(cái)經(jīng)法規(guī)與會(huì)計(jì)職業(yè)道德》課程教學(xué)改革協(xié)同創(chuàng)新研究

——以“微助教”智慧課堂為例