環境保護稅與排污費比較研究

——以F公司為例

2018-12-05 11:23:42劉嘉彬

中國鄉鎮企業會計 2018年11期

劉嘉彬

環境保護稅是專門針對環境保護而設立的特別稅種,該稅種在我國的生態保護中發揮著特殊的作用。隨著2018年1月我國第一部環境保護稅的實施,表明我國從稅收政策層面對于環境保護問題的重視。環境保護稅是將排污費制度進行平移。然而,在排污費的基礎之上,《環境保護稅法》在很多方面都有所突破。本文嘗試對排污費和環境保護稅進行對比分析,并以F公司為例,為公司更好的適應環境保護稅提出相關建議。

一、環境保護稅與排污費的差異

(一)征收范圍的差異

環境保護稅的納稅人是以排污費的繳納人為基礎的,但是環境保護稅的征收范圍要比排污費廣,環境保護稅的征收范圍包括開發利用自然資源以及對環境造成的污染,不僅要對整個生產過程納稅,而且要對產品的消費和運輸過程進行納稅。但是,排污費主要征收在排污環節上,相關費用僅在生產過程結束后,即污染發生后征收。不能起到預先控制作用。然而,有些屬于排污費征收范圍的確不是環保稅納稅人,比如建筑工地施工噪音之前需要繳納排污費,而環境保護稅暫不予征收。

(二)稅額標準的差異

環境保護稅的稅收標準是以排污收費標準為基礎的,但是也有差別。例如,排污費對空氣污染物和水污染物征收是以國家的標準為底限,同時鼓勵地方政府可調高排污費,沒有上限。在實際征收過程中,有些地方根據自身要求提高了相應的收費標準。環境保護稅法根據現行排污費標準的下限,規定了其上限。即不超過最低標準的十倍,既考慮了地方的需求,又體現了稅收法定原則。

(三)稅收減免的差異

排污費制度只規定了一檔減排優惠,即對排污者排放大氣或者水污染物的濃度值低于國家或地方規定的排放標準百分之五十以上的,減半征收排污費;《環境保護稅法》多增一檔減排稅收減免,即納稅人排放應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之三十的,減按百分之七十五征收環境保護稅。環境保護稅根據污染物排放濃度實行差別化征稅,可以切實發揮稅收的激勵杠桿作用,促使企業改善生產過程,提高環保意識。

(四)征管制度的差異

過去的排污費是由環保部門征收管理;改征環境保護稅后,應有企業自行進行納稅申報,稅務機關進行征收管理,環境保護主管部門進行監測管理,增加了執法的規范性、剛性。同時,考慮到環境保護稅的征收管理專業性較強,還強調了環保部門和稅務機關的信息共享與工作配合機制。

二、F公司排污費與環境保護稅對比分析

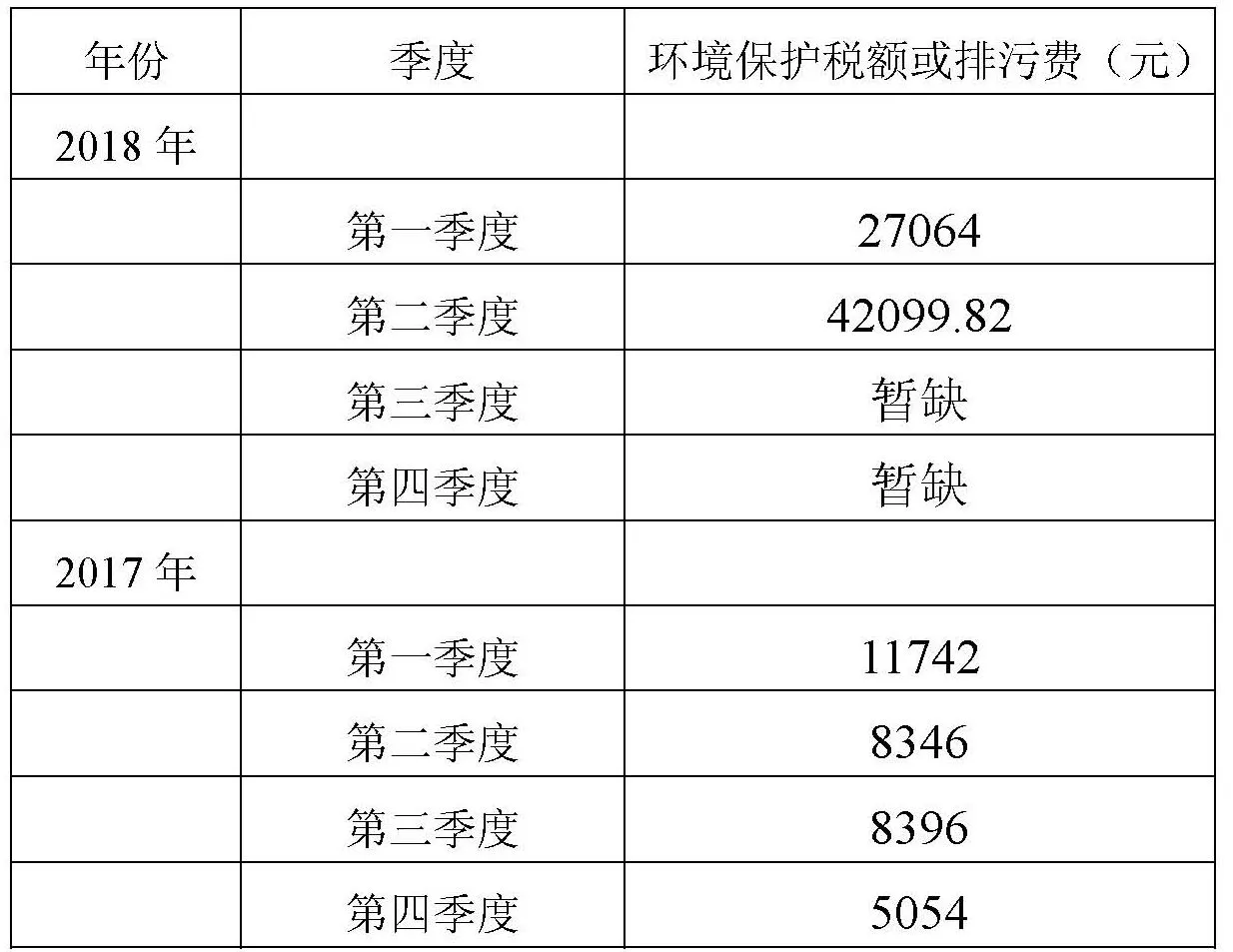

F公司作為化工公司其生產經營活動對環境造成較大的影響。根據《國家發展改革委關于廢止有關規章和規范性文件的決定》(2017年第12號令)從2018年1月1日起停止征收排污費,開始征收環境保護稅。雖然環境保護稅是排污費的平行轉移,但對于F公司來講稅費存在著較大的變化。由于F公司于2017年開始投入使用熱電聯產項目生產工藝,所以2017年以前繳納的排污費沒有對比價值。因此只將2017年各季度繳納的排污費和2018年各季度繳納的環境保護稅額進行對比,具體數額見表1所示。

?

由上表可知,F公司排污費改稅后各季度所納稅額有較大的差異,其中第一季度的增長率為(27064-11742)÷11742×100%=130%,第二季度的增長率為(42099.82-8346)÷8346×100%=404%。由于環境保護稅和排污費在征收對象、稅額標準等方面存在著差異,導致F公司同一季度的環境保護稅與排污費產生較大的增長率。

在環境保護稅開征以后,F公司所繳納的環境稅與之前的排污費相比發生了較大的變化,這對F公司來說是一個巨大的負擔,這將會嚴重影響企業穩定持續的發展,公司在生產過程中應當以環境保護作為重點,加以監控。

三、對F公司相關建議

(一)轉變公司環境保護稅費觀念

公司首先應根據環境保護費改稅的相關要求將環境保護與公司獲利放在同等的位置,把環境保護徹落實到整個生產環節中,根據《環境保護稅法》等相關法律法規和規章制度,制定出符合公司自身要求的內部環境政策和環境管理目標。其次,公司要將環境保護與公司的社會形象相結合,改變其末端治理方式,主動安裝相關的環保設備,防治污染。再次,公司管理者作為公司的掌舵人,應深刻認識到做好環境保護其實是在承擔社會責任,要有從公司的長遠利益出發,肩負應有的責任,這樣可以避免公司在未來的發展中遭受慘重的代價。

公司還應轉變納稅申報方式的理念,過去的排污費只是將環保部門的監測數據或者環保部門提供的排污費數據,直接拿來作為最終的申報數據報送給稅務機關。然而,環保稅申報信息所涵蓋的內容遠遠超出了以前環保部門所提供的排污費數據范圍。

(二)利用環境保護稅收優惠政策

F公司應改善生產流程,大力研發和使用污染物凈化技術和環境保護專用設備,促使公司降低所排放污染物地濃度,充分利用環境保護稅中有關稅收減免的相關政策以此來減少公司的環境保護稅額。

(三)進行全生命周期環境控制方法

根據F公司的生產經營的實際情況,公司應選擇全生命周期環境控制方法。環境控制不是單獨存在于生產經營活動中,而是貫穿于產品的整個生命周期。F公司的環境問題主要是由于生產的各個環節產生的廢棄物所帶來的,公司不能只對環境問題進行末端治理,而要重視生產的各個階段的環境控制。F公司的生命周期控制可分為設計研發、采購、生產、營銷和污染處理五個階段。因此,F公司應有效利用生命周期法,對生產經營中的各個階段進行環境控制,以此來減少相關的支出,使得公司整體成本最小化,獲得最大的收益。

綜上所述,環境保護稅雖然是由排污費發展而來,但是二者之間還是存在著較大的差異。尤其對于企業來講,應轉變過去排污費時代的理念,順應環境保護稅的要求,這樣企業才能夠更好地實現社會責任,做到可持續發展。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

音樂探索(2022年2期)2022-05-30 21:01:37

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

小學科學(學生版)(2018年7期)2018-08-13 09:33:04