政策跟蹤審計質量評價體系構建初探

2018-11-17 01:55:00鄔小若牛曉紅

消費導刊 2018年5期

鄔小若 牛曉紅

摘要:審計質量是審計工作的生命線,對政策跟蹤審計質量進行評價,能夠有效促進審計質量的提升。

關鍵詞:政策跟蹤審計 審計質量

一、政策跟蹤審計內容

《國務院關于加強審計工作的意見》(國發[2014]48號)中,明確提出審計要“推動政策措施貫徹落實”。

具體來說,政策跟蹤審計要全面分析政策的出臺背景及其與經濟社會發展的內在聯系,一項政策的出臺,總會有其產生的原因、現實的指導性、不同時期的政策調整以及對未來的影響,審計人員應全面收集某一事項的相關政策文件,了解政策的來龍去脈。將政策的制定和執行情況與出臺背景聯系起來,審計人員就更能把握政策所要達到的目標。深刻理解政策跟蹤的適用條件和預期效果,掌握了政策跟蹤的適用條件,有利于審計人員在審計過程中對政策的適用性和限制性作出正確的職業判斷。掌握了政策預期的效果,才能確定審計目標,進一步確定審計的重點和審計方法。

其中,要特別關注政策的時效性。審計人員在審計過程中,要對每一經濟事項是否符合政策跟蹤的時間限制做出正確的判斷。1.廣泛運用外部調查(延伸審計)的審計方法,擴大政策跟蹤審計的范圍,挖掘政策跟蹤審計的深度。2.靈活運用計算機審計方法,開展數據分析和應用,加大信息系統審計力度,定期或不定期跟蹤政策跟蹤以及資源分配、項目建設進度,提高政策跟蹤審計的及時性和效率性。3.合理借鑒績效審計分析評價方法,設計,必要的政策跟蹤評價指標,運用比較分析、統計分析等定量分析方法,科學評價政策跟蹤效率與效果。

具體到審計實踐中,關注提高閑置資金使用水平,加強資產監督管理,確保國有資產保值增值,重點費用管控水平,增收節支任務目標完成。

二、政策跟蹤審計評價體系構建

(一)政策跟蹤審計評價體系構建的原則

1.客觀性原則。審計人員進行審計評價時,應以被審計單位的事實為依據,進行客觀評價。2.謹慎性原則。評價中要堅持謹慎的態度,該評價的評價,不該評價的不評價。(3)重要性原則。指標體系設置應該能夠重點反映政策貫徹落實、政策執行、工作任務完成情況。

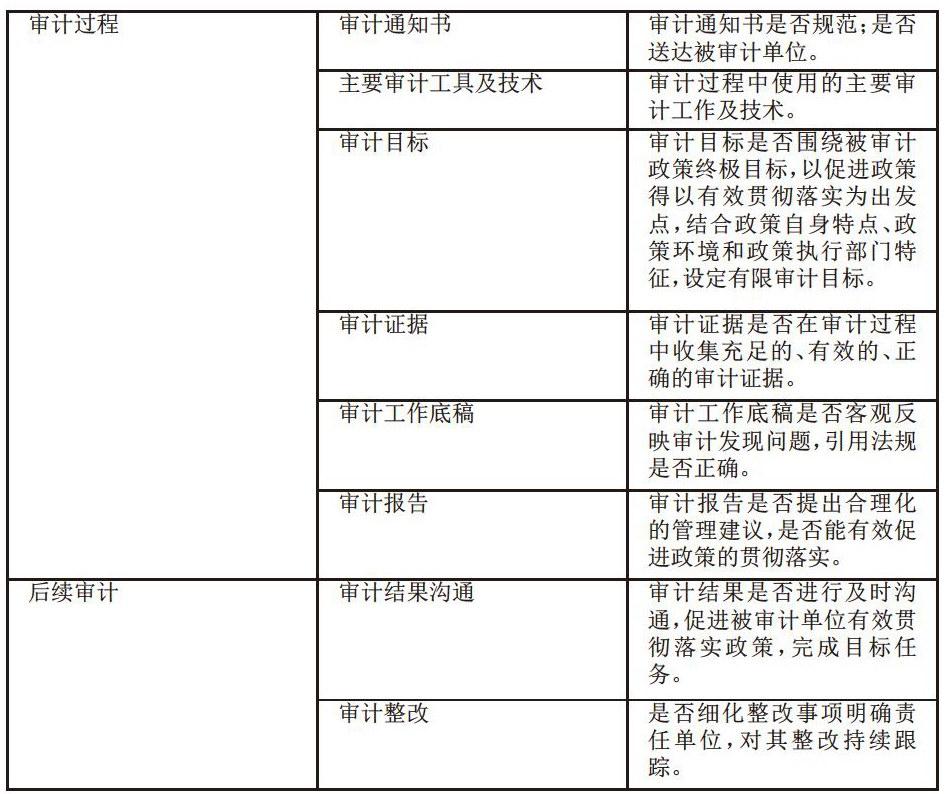

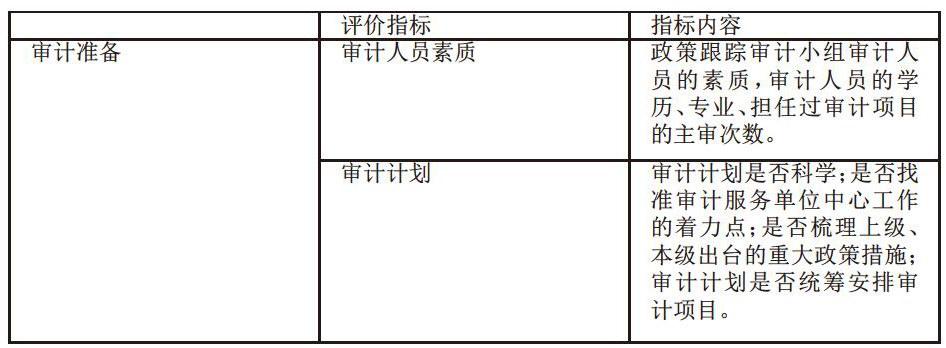

(二)政策跟蹤審計質量評價體系的構建

(三)政策跟蹤審計評價結果報告

政策跟蹤審計評價結果報告是審計部門在完成政策跟蹤審計后,向上級部門提交的關于政策貫徹落實、政策執行及任務目標完成情況的報告,旨在促進政策得以有效貫徹落實。結果分為四個等級“執行很好”、“執行較好”、“執行一般”、“執行較差”。

三、政策跟蹤審計評價體系實施建議

(一)由于政策涉及范圍的廣泛性,審計過程中須以促進政策的貫徹落實為最終目標,結合政策特點、政策執行部門實際情況開展。

(二)政策跟蹤審計的階段性結果,須有有效的整改措施加以保障,審計部門形成審計評價結果報告后,對審計發現的問題和提出的意見建議,要進行跟蹤審計。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

中國火炬(2010年7期)2010-07-25 10:26:09