歐債危機的分析及對我國商業銀行的啟示

2018-11-17 01:55:00楊蕾竹李瑞強張雪蓮

消費導刊 2018年5期

關鍵詞:商業銀行

楊蕾竹 李瑞強 張雪蓮

摘要:2008年金融危機還未平息,各國政府負擔超過其能力以外的債務,導致希臘為首的歐洲主權危機被引爆,銀行業危機是此次危機的表征之一。本文從商業銀行的角度對不良貸款率,信用評級,監管機制等方面進行反思,吸取相關經驗與教訓,促進我國商業銀行的健康穩定的發展。

關鍵詞:銀行危機 商業銀行 流動性 不良貸款率

引言

主權債務危機,銀行危機,流動性危機是此次危機的三大表征。銀行業與國家主權相結合的危機,主要直接受所持主權債務的牽連。系統的回顧此次傳導進程有利于下一步的研究。

第一階段:歐債危機的萌芽(2008年9月-2009年3月),美國雷曼兄弟破產引發了金融危機,此場危機席卷全球,銀行融資成本不斷上升,市場上流動性短缺,大量買入美國次級資產證券的IKB(德國工業銀行)是第1家宣布受到波及的歐洲銀行,許多國家的銀行瀕臨破產,跨國金融機構的各種去杠桿措施使得其收縮海外業務。

第二階段:債務問題凸顯階段(2009年4月-2009年9月)在全球經濟低迷狀態的背景下,財政不平衡的希臘財政首先出現了債務危機,歐洲各國政府擔心銀行出現系統性風險,其中愛爾蘭率先向本國銀行業提供存款保證金,這一措施一方面緩解了市場上流動性短缺的問題,另一方面也增加了國家債務負擔。

第三階段:歐債危機的爆發(2009年10月-2010年3月),在2009年,全希臘人得知欠下的總債務,所有的希臘人由努力工作一年的收入全部還債都還不夠,其主權債務總額達到其經濟總量的113%。2009年12月,國際上三大評級機構標準普爾,穆迪,惠譽調降歐洲等國的主權信用評級,歐盟各成員分別遭受不同程度經濟系統的紊亂,救助導致了政府大流血,國際社會一改對國家債券是金邊債券的看法。

第四階段:主權信用問題的不斷蔓延(2010年4月-2012年9月)2010年5月,財政不平衡的希臘的債務問題的傳染至其他國家,葡萄牙,西班牙,意大利,愛爾蘭等國都爆發了主權信用危機,形成了“PIIGS(歐豬五國)”,這些歐元區經濟體都遭受了不同程度的影響。2011年9月,標準普爾下調了將意大利的主權信用評級,這一事件標志著歐債危機從邊緣國家蔓延至核心國家。

一、從主權債務危機到銀行危機

歐洲五國的金融市場特征都以銀行為導向,銀行在為個人或企業提供融資中有極重要的作用,其中四大標志性事件體現了主權債務危機向銀行危機的過渡:

其一,2011年10月4日,歐洲債務危機下出現了第一家接受政府救助的銀行一德克夏銀行,全球最大的公共基礎設施融資銀行之一的比利時政府出資,收購德克夏銀行在比利時的全部資產。

其二,比利時,法國,盧森堡三國政府率先向德克夏銀行注入流動性,對其不良資產提供了900億歐元的財政擔保,比利時政府的比例達到60.6%,其余法國與盧森堡的分擔比例分別為36.5%和3%。但是政府注入流動性的同時也增加了自身債務。

其三,國際信用評級的不斷下調,2011年9月14日,穆迪將法國興業銀行銀行債券和存款評級,從Aa2下調至Aa3,認為法國興業銀行風險敞口增大。將法國農信貸銀行的長期債券和存款評級從Aa1下調至Aa2,這是歐債危機以來第一次對銀行信用評級進行下調,導致法國的國債十年期國債價格下跌,銀行資產遭受損失。標志著危機從主權市場蔓延至銀行市場。

其四,政府陷入危機后無暇顧忌銀行業危機,但是銀行資本充足率不斷下降。據歐洲銀行管理公布的數據,2011年10月27日西班牙銀行需要注資261.61億歐元,幾乎占據整個歐洲銀行業所注資總額的四分之一。

二、銀行業危機不斷地惡化

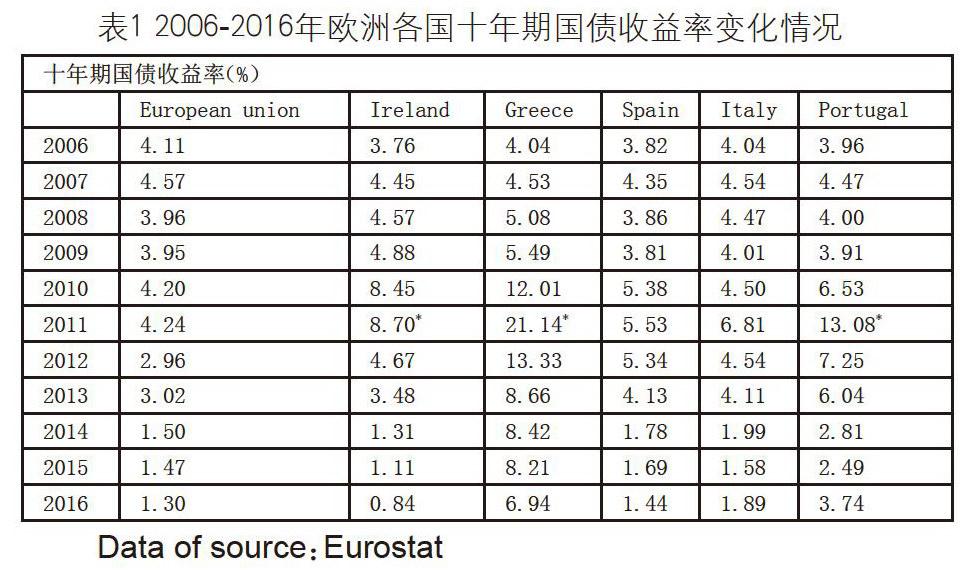

居高不下的債券收益率體現了銀行業危機的惡化,國債的利率反映了投資者對歐洲主權風險的認知,越是需要高利率才能夠吸引投資者進行投資,也反映了投資該國的風險越大。歐洲銀行大量持有主權債務國家債券,并且銀行間相互持有對方債券,歐洲銀行業的銀行業同業拆借市場依賴程度高,通常以本國的國債作為抵押物拆借資金。當國家信用在不斷下降時,本身由于全球金融危機導致的高債券收益率,在歐債危機的推波助瀾下進一步增高。根據歐洲統計局統計歐洲五國十年期國債收益率,希臘在2011年12月在達到21.14%,葡萄牙達到13.08%,愛爾蘭8.70%(用*表示),均超過同期歐盟平均水平,PIIGS五國債利率在主權危機爆發時的高收益率造成了流動性短缺。此外,還使經濟參與者的恐慌等,暴露了歐元區固有體制存在的問題:國家無法自主調節擴大貨幣供應量使利率下降,導致銀行向歐洲央行借錢的成本居高不下。

三、歐債危機在中國銀行業中的影響

歐債危機可以通過很多渠道影響我國銀行業,但不足以造成我國商業銀行的系統性風險。影響渠道包括對我國商業銀行在海外資產的質量,歐洲銀行相關授信業務,歐元敞口風險,持有的外國債券的傳導,出口企業償債能力下降等方面。其一,劉珂(2012)進行了相關測算,發現改變調整外部條件,相關損失對商業銀行的利潤影響較小,能夠保證監管要求的資本充足率。其二,隨著我國與歐洲經貿關系的加強,我國銀行業在歐洲設置分支機構明顯加多,但由于我國銀行業在歐洲市場擴張處于初始階段,其經營業務的范圍較窄,貸款是其主要資產,然而中資銀行境外資產構成在歐洲不到兩成。其三,2012年6月,中資銀行在外不良資產率僅為0.25%,所以我國銀行業在歐洲分支機構受的沖擊不大,因此歐債危機對中國銀行業在歐大陸的影響是有限的,可控的。此外,我國商業銀行持有部分遭受歐債危機的國家的政府債券資產規模小,貶值幅度不大,對我國商業銀行影響有限。最后,我國金融及其相關衍生品及市場發展并不完善,相關金融交易受到一定程度的限制,但在此背景下我國金融業及其商業銀行受到的沖擊應該在可以接受的范圍內。

四、歐債危機對我國商業銀行的一些啟示

歐債危機爆發以后,歐洲多個國家陷入了債務危機。對于商業銀行而言,嚴重損害了商業銀行的流動性,商業銀行是我國國民經濟體系的重要組成部分,從中獲得啟示對有利于國商業銀行的穩健發展。

(一)控制不良貸款率

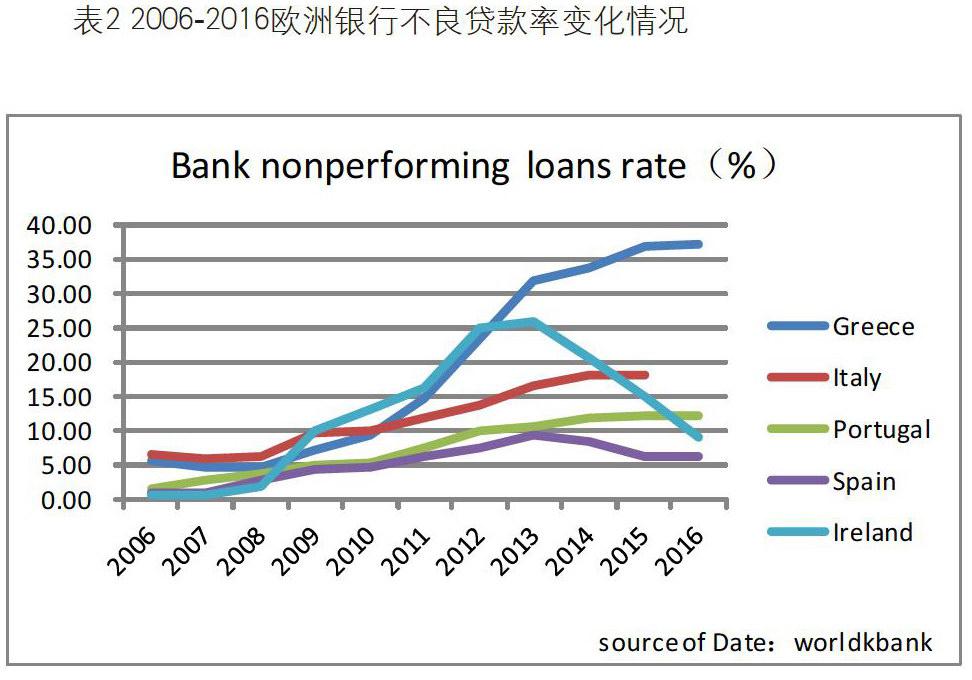

在經濟環境存在下行時,不良貸款率的上升直接增加了商業銀行資產減計的風險,從此角度出發,我國商業銀行在整個銀行業甚至金融業存貸款競爭加劇的情況下應該保持理性,合理控制貸款結構,加強信貸審批流程,從源頭控制信貸風險。不良貸款率為不良貸款占總貸款的比例,不良貸款率直接反映了商業銀行的盈利能力,穩定性還有核心競爭力。不良貸款率的顯著增加為歐洲主權債務危機轉向銀行危機的具體表現形式之一。根據世界銀行統計,2016年,希臘的不良貸款仍然高達36.99%。在歐盟中,各成員國由于仍存在相互之間競爭,為了提高信貸競爭力,存在降低利率,放松審批等行為也導致了高的不良貸款率。

(二)辯證看待主權信用評級

我國商業銀行應建立起下行壓力下的評級機制,及時調整對市場風險的控制。從華爾街金融危機到歐洲主權債務危機,對三大壟斷評級機構的質疑不斷,一方面主權信用的評級將會影響商業銀行的流動性,另一方面信用評級機構對評級結果調整存在滯后性,具有順周期性,對金融市場的運作起到了推波助瀾的作用。

(三)化危機為機遇

在國際金融市場發生重大變化的時候,債務危機的爆發拉大了全球資金的避險需求,股市債市匯市在此次主權債務危機中均出現不同程度的震蕩,原油黃金等大宗商品出現了明顯的市場行情,我國商業銀行適當把握時機,進行波段操作。比如,在原油期貨市場中,2009年12月,2010年2月兩次筑底,價格分別為73.68美元和71.52美元,第一次筑底后升高,曾經最高達到87.39美元1這樣,及時預測市場震蕩,利于商業銀行發展2.抓跟隨企業客戶抓住機遇拓展海外市場:我國商業銀行可以適時捕捉危機中的機遇。

(四)思考當前分業監管體制

在主權危機爆發的時候,流動性收縮。為應對危機各個成員國的監管機構下調資本充足率,各家銀行寧愿將錢存到歐洲央行,這導致了歐元區銀行間拆借市場的緊縮,隨著歐洲銀行業一體化加深,歐盟缺少對維持整個歐元區金融危機的監管機構,各個成員國會基于自身利益最大化對本國采取措施,但是都陷入了集體困境。三元悖論在歐盟體系中是存在的:穩定的金融體系,成員國負責的金融監管和一體化的金融體系這三者無法同時兼得。

從歐洲主權債務危機中對我國銀行業監管提出了一個更高的要求,要及時審慎對行業進行監管。我國金融市場起步較晚,結構也相對歐洲成熟的金融市場更為簡單,并且每個市場都有相應的監管機構,分業監管保證了我國整體金融體系的穩定,證券市場的證監會,銀行市場的銀監會,可以保證監管的及時。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13