金融契約執行效率、 資本區位選擇與產業分布

2018-11-09 09:56:02

產經評論 2018年5期

一 引 言

大國經濟運行和發展過程普遍存在明顯的區域性特征,這種現象在中國尤為顯著。改革開放以后,受中國區域經濟發展戰略傾斜的影響,東部地區獲得諸多政策紅利,各類生產要素集聚于此,迅速推動了東部地區的產業集聚與發展。與其同時,中西部地區在經濟水平、結構、規模等方面卻明顯滯后于東部,并且差距越來越大。因此,在區域經濟協調發展的戰略下,產業空間的均衡分布成為新時代中國經濟發展亟待解決的課題。

產業分布是一國經濟發展的重要內容,產業空間分布的調整意味著生產資源要在流動中重新配置,而引導生產資源流動的最主要因素就是資本要素流動。現有研究表明,地區間持續擴大的資本要素分布差距已成為影響區域經濟發展的重要原因(Richard et al.,2003)[1]。金融部門作為資本要素融通的媒介,無疑在塑造區域產業空間均衡分布的過程中扮演重要角色。

受McKinnon(1973)[2]和Shaw(1973)[3]提出的金融深化論和金融抑制論的影響,現有研究多將金融的“地理區位”作“同質性”處理,但實際上區域金融在諸多方面存在明顯差異,其中,制度環境差異是重要的組成部分。對經濟轉型期的中國而言,整體上實行統一的法律制度和經濟規則,但由于文化傳統、地理因素和市場發育程度不同,受市場分割等諸多制度約束的作用,中國各地區的制度環境仍有較大差異。這意味著各地區之間金融契約執行效率存在差距,金融契約執行效率低的地區資本收益率降低,從而造成各地區產業分布的不均衡和資源誤配,直接影響地區之間要素的均衡配置和經濟效率。

目前,中國企業主要通過向銀行借款籌集資本。在金融契約執行效率較高的地區,企業會有效執行與銀行簽訂的金融合約,依約還本付息。良好的金融契約執行效率會提高企業的信用水平,銀行也會相應地降低風險溢價,提供優惠的貸款利率。因此,在金融契約執行效率較高的地區,低利率促進了企業投資并吸引資本要素流入,從而推動產業向該地區聚集。分析現有文獻,學者們大多忽視了中國區域金融契約執行效率存在的顯著差異。事實上,以金融契約執行效率為代表的制度因素也是長期影響資本區位選擇和產業分布的重要因素。

綜上,本文基于資本區位選擇和實體產業空間分布受制于區際金融契約執行效率的理論分析,在新經濟地理學研究框架中引入金融部門,并將企業和金融部門之間的不完全契約納入模型,著重考察金融契約執行效率區際差異如何通過資本收益率影響資本的區位選擇以及由此所導致的實體產業空間分布問題。從空間視角揭示金融契約執行效率影響下相對市場規模也即支出空間分布對實體經濟的微觀作用機制,進而彌補現有研究在此方面的不足。在理論架構基礎上,運用2005-2014年中國省級面板數據對模型結論進行實證檢驗,最后,給出相應的對策啟示。

二 理論模型

(一)基本假設

本文參照新經濟地理學自由資本模型(安虎森,2009)[4],納入金融部門后構造一個兩地區(地區j=1, 2)、三部門(農業、實體產業以及金融部門)、兩要素(勞動力和資本)的經濟系統。分析基于如下假設:(1)兩個地區擁有相同的初始要素稟賦,同時在偏好、技術水平和貿易開放程度方面對稱。(2)農業部門僅使用勞動力生產同質的農產品,完全競爭且規模收益不變,農產品在區域間無交易成本;實體產業部門同時使用勞動力和資本生產異質的實體產業產品,壟斷競爭且規模收益遞增,實體產業產品的區際貿易存在冰山成本τ(τ>1),且在區域間對等;金融部門作為資本融通的中介,為企業運營調度資金,并設計區際間有差異、區域內無差異的金融合約。(3)勞動力只在區域內轉移;資本則無此限制,以金融合約為載體,以追求收益最大化為目標,可在區域內和區域間自由流動。(4)金融合約由金融部門提供,供實體產業部門生產使用,但資本收益由資本所有者獲得,即資本收入全部返回到資本原來的所在地。(5)本文假定金融合約僅是充當資本要素流動的載體,所以其生產過程不會產生其他額外成本。

(二)經濟主體行為

1.消費者

經濟系統中代表性消費者消費同質的農產品和異質的實體產業產品,其效用函數為:

(1)

其中,A和M分別表示消費者對農產品和實體產業產品組合的需求量,μ(0<μ<1)為消費者對實體產業產品組合的支出份額。σ(σ>1)為產品間的替代彈性。nw=n1+n2,表示經濟系統整體的實體產業產品種類數。同理,n1和n2分別為1、2兩地區各自的實體產業產品種類數量。

假定消費者的所有收入全部用以消費,同時以農產品為計價物,即pA=1,則消費者的預算約束函數為:

(2)

因此,代表性消費者效用最大化的產品A、M和ci的需求為:

(3)

2.農業部門與實體產業部門

農業部門的生產無固定投入,每單位產出僅需aA單位的勞動力。實體產業部門每個企業使用一單位的資本作為固定投入,且每單位產出需要am單位的勞動力。此外,假定資本的使用費用受地區金融契約執行效率的影響,則企業的成本函數為:

(4)

其中,i=1, 2, …,nw;j=1, 2;πj是地區j實體產業部門對金融資本的使用費用,即資本收益率;wL為勞動力的報酬;rj表示企業為使用金融資本而向金融部門所支付的費用比率,即金融合約的價格,xi為產品數量。

(5)

在供給市場,企業面臨利潤最大化的定價決策,即:

(6)

分析可知,均衡時經濟系統內所有企業的工資率都相同,則經濟系統內所有企業的產品價格與i無關,即均衡時經濟系統內每一種實體產業產品的價格都相等。從而,由式(5)可知,同一地區企業的產出量與i無關,即均衡時同一地區的每一種實體產業產品的產出量都相等。

3.金融部門

金融部門為企業生產調度資金,假設其是競爭性的并且經營過程中無額外成本,從而金融部門保持零利潤。由于資本收益率為πj,且實體產業部門在生產過程中只使用一單位資本,因此資本所有者所得報酬為πj,該部分需要企業在組織生產之前向金融部門借貸融資。金融部門向企業提出的貸款利率為rj,則企業需要向金融部門支付的貸款使用成本為rjπj。因此,實體產業部門企業使用資本的總成本為(1+rj)πj,即資本收益與貸款成本之和。令Rj=1+rj為金融部門總貸款利率,則可將式(4)改寫為:

(7)

本文參照李俊青等(2017)[5]的做法,由不完全契約機制引入金融契約執行效率缺陷。此時,金融部門的事后收入變為αjRjπj。αj(0≤αj≤1)衡量了j地區金融契約執行效率的高低。同時,作為金融部門事后可收回的本息比例,αj越大表明j地區金融契約執行效率越高,企業與金融部門之間的契約執行力越強,金融部門在事后可收回收益的比例也就越高。至于剩余部分(1-αj)Rjπj的歸屬,簡單起見,假定實體產業部門企業和金融部門經過博弈各得一半,則金融部門事后的總收益為:

(8)

(9)

(10)

可以看出,在不完全契約機制下,企業的融資成本與地區金融契約執行效率呈明顯的負相關關系。地區金融契約執行效率的改善有助于降低貸款利率,從而減輕實體產業部門企業融資的成本負擔。

(三)資本收益

在壟斷競爭情況下,企業獲得零超額利潤,即:

(11)

同時,由式(6)可得企業利潤最大化的定價策略為加成定價:

p=amwL/(1-1/σ)

(12)

所以,資本收益率表達式為:

(13)

地區1、2的企業份額為:

(14)

地區1、2的相對市場規模為:

(15)

下面,分別計算兩地區的實體產業產品價格指數:

(16)

(17)

把式(16)和式(17)代入πj的表達式(13)中,則:

(18)

(19)

(20)

(21)

(四)相對市場規模

由于本文模型不存在儲蓄,則經濟系統的總收入Ew又等于總收入,其具體形式為:

Ew=wLLw+n1π1R1+n2π2R2

(22)

(23)

(24)

(五)長期均衡

根據長期資本流動方程:

(25)

(26)

由兩地區資本收益函數、價格指數及支出份額可得到長期均衡時新經濟地理學中所說的nn曲線,即在不存在資本流動激勵的條件下(π1=π2),產業空間分布sn與相對市場規模sE的關系。上述方程存在非線性關系,無法給出相應的顯性解,只能通過Matlab數值模擬的形式對其進行考察,分析在不同金融契約執行效率α作用下產業空間分布sn與相對市場規模sE的關系。

當兩個地區初始條件對稱時,nn曲線必然會經過(0.5,0.5),并且關于該點對稱。但是當兩個地區的金融契約執行效率不一致時,便會打破這種對稱結構,nn曲線不僅會發生平移甚至還會發生轉動。

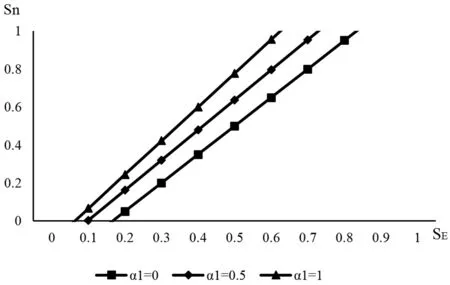

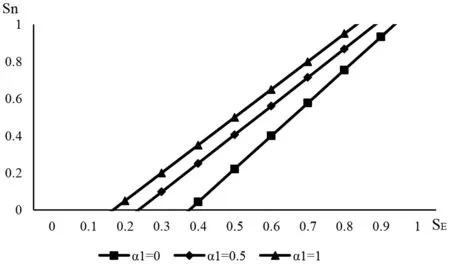

1.α1≥α2。令貿易自由度φ=0.2,地區2的金融契約執行效率α2=0,地區1在不同金融契約執行效率參數α1下,產業空間分布sn與相對市場規模sE的關系如圖1所示。

當α1=0時,兩個地區初始條件相同,則這兩個地區完全對稱,此時的nn曲線經過(0.5,0.5),且關于該點對稱;當α1的取值逐漸增大時,nn曲線整體向左平移,這是因為地區1的金融契約執行效率高于地區2,隨著地區1與地區2金融契約執行效率差距的正向擴大,且在地區1相對市場規模不變的情況下,地區1的資本份額必然會增大;同時,隨著地區1金融契約執行效率的提高,nn曲線的斜率變大,即市場接近效應的邊際效果增強,兩者的共同作用將進一步擴大地區1的市場接近效應。

圖1 當α2=0時不同α1值下sn與sE的關系

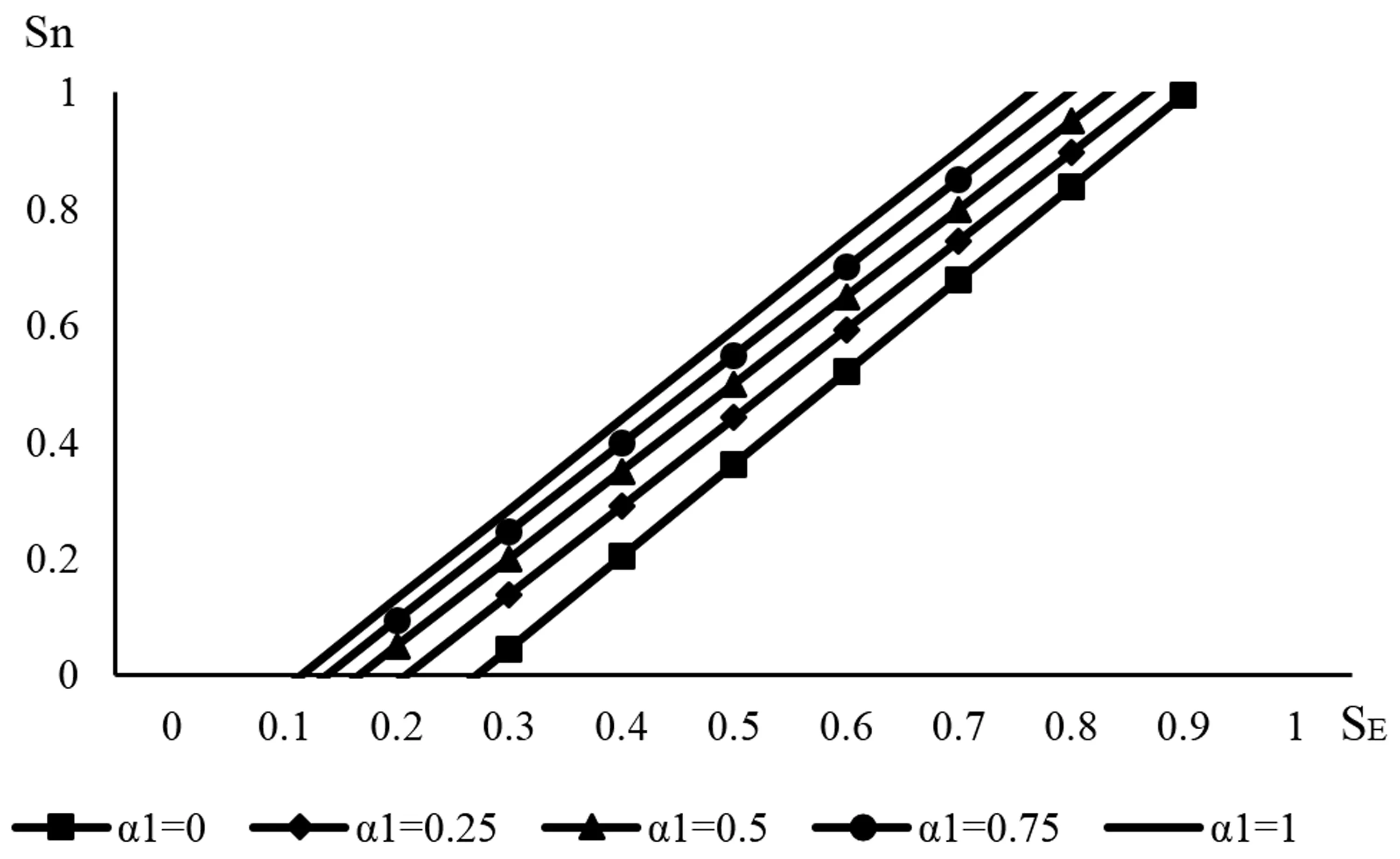

2.α1≤α2。令貿易自由度φ=0.2,地區2的金融契約執行效率α2=1,地區1在不同的金融契約執行效率參數α1下,產業空間分布sn與相對市場規模sE的關系如圖2所示。

圖2 當α2=1時不同α1值下sn與sE的關系

當α1=1時,兩個地區初始條件相同,則這兩個地區完全對稱,此時的nn曲線經過(0.5,0.5),且關于該點對稱;當α1的取值逐漸減小時,nn曲線整體向右平移,這是因為地區1的金融契約執行效率低于地區2,隨著地區1與地區2金融契約執行效率差距的負向擴大,且在地區1相對市場規模不變的情況下,地區1的資本份額必然會減小;但是此時,隨著地區1金融契約執行效率的降低,nn曲線的斜率反而變大,即市場接近效應的邊際效果反而增強,兩者的共同作用將進一步減弱地區1的市場接近效應。

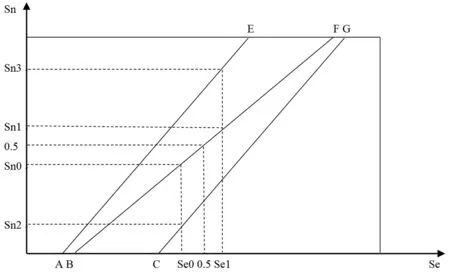

3.為了做進一步驗證,將地區2的金融契約執行效率取一中間值,即令貿易自由度φ=0.2,不失一般性將地區2的金融契約執行效率固定為α2=0.5,考察地區1在不同金融契約執行效率參數α1下,產業空間分布sn與相對市場規模sE的關系,如圖3所示。

圖3 當α2=0.5時不同α1值下sn與sE的關系

分析可知,圖3結果與圖1、2所述內容相符。因此,可以得到如下結論:(1)對于金融契約執行效率高的地區來說,隨著地區間金融契約執行效率差距的正向擴大,該地區的市場接近效應進一步增強;(2)對于金融契約執行效率低的地區來說,隨著地區間金融契約執行效率差距的負向擴大,該地區的市場接近效應進一步減弱。

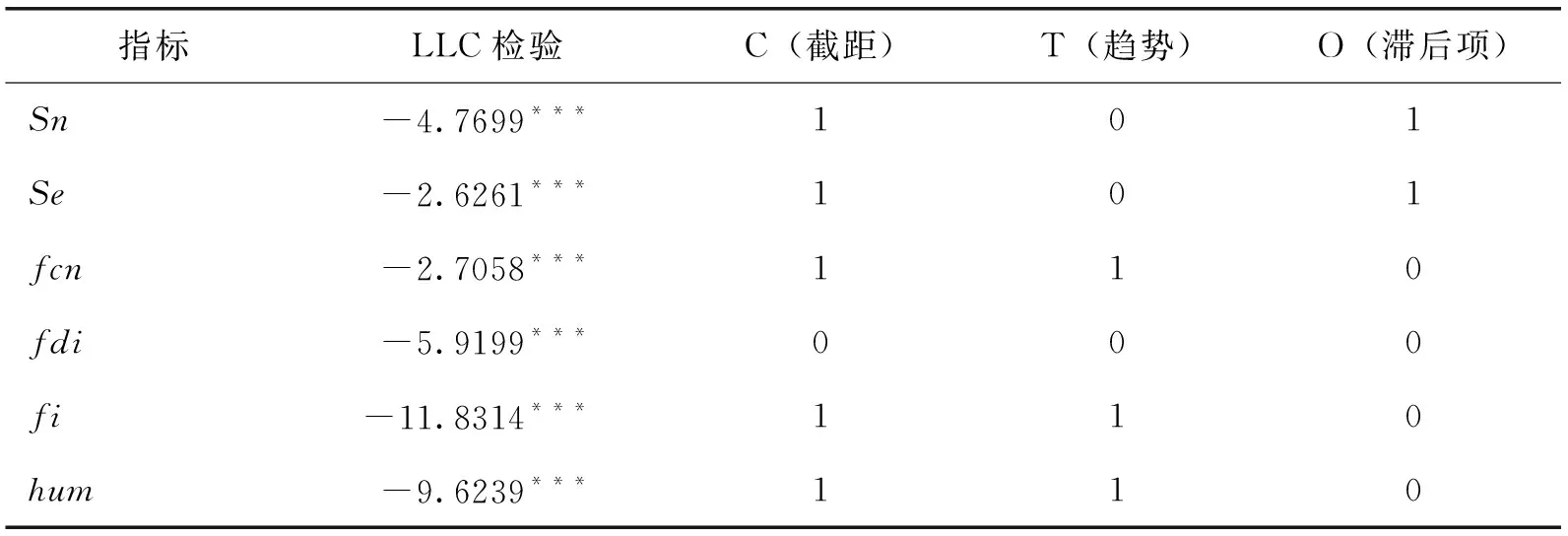

圖4 金融契約執行效率作用圖

產業分布是一國經濟發展的重要內容,產業的均衡分布對于促進區域之間經濟的協調發展具有積極作用。在我國東、中、西部地區發展失衡的現狀下,中西部地區的相對市場規模明顯滯后于東部地區,且發展差距越來越大。同時,中國各地區的契約執行效率等制度環境軟件也存在明顯差異。由王小魯等(2016)[7]編制的中國分省份市場化指數中,體現契約執行效率的“市場中介組織的發育和法律制度環境”分項表明(金煜等,2016)[8],全國范圍內,2014年該分項的中位數為4.67,其中東部平均評分高達9.33,而中、西部僅為4.67和3.62。因此,中國區域金融契約執行效率的巨大差距是否會如上文結論一樣,在增強東部市場接近效應的同時減弱中西部市場接近效應,從而在進一步促進產業向東部聚集的同時加劇東中西地區經濟發展差距?本文將在接下來的部分運用中國省級面板數據進一步探究該問題。

三 計量模型

本文利用2005-2014年中國省級面板數據對上述理論分析進行實證檢驗,數據主要來源于《中國工業經濟統計年鑒》和WIND數據庫,用以考察在金融契約執行效率影響下相對市場規模的產業集聚效應。

(一)實證模型

這里主要分析在金融契約執行效率這一參數變量作用下,相對市場規模對產業集聚的影響,回歸模型設定為:

Snit=β0+β1Seit+β2Seit×fcnit+β3fdiit+β4fiit+β5humit+uit

(27)

其中,Snit為i省t年的產業集聚指數,Seit為i省t年的相對市場規模即支出份額,fcnit為i省t年的金融契約執行效率,Seit×fcnit則表示i省t年的相對市場規模與金融契約執行效率的交叉項[注]本文沒有將交叉項作為一個獨立變量進入模型的原因在于:上文理論模型中,相對市場規模是產業集聚的主要決定因素,體現了金融契約執行效率通過支出份額影響資本配置效率的機制,交叉項對于產業集聚的作用機制主要通過影響地區相對市場規模而間接實現,因此,模型設計是較為合理的。。此外,fdiit、fiit以及humit為控制變量,分別表示i省t年的對外開放度、固定資產投資占比和人力資本水平。uit表示隨機干擾項。

本文選取2005-2014年中國31個省、市、自治區的面板數據,在實際操作過程中,首先算出每個省份在所有年份金融契約執行效率的平均值,然后根據平均值高低進行排序。將平均值較高的10個省份列為第一個子樣本;剔除平均值最高的5個省份后剩下省份中平均值較高的10個省份列為第二個子樣本。同理將平均值較低的10個省份列為第三個子樣本;剔除平均值最低的5個省份后剩下省份中平均值較低的10個省份列為第四個子樣本,分別進行回歸。前者度量的是高金融契約執行效率地區參數變量的間接作用和影響,后者度量的是低金融契約執行效率地區參數變量的間接作用和影響。在實證分析時,兩者具有相同的回歸模型見式(27)。

當兩個地區金融契約執行效率相同時,兩個地區金融契約執行效率對參數變量的間接作用與影響相互抵消。所以,此時的回歸模型設定為:

Snit=β0+β1Seit+β2fdiit+β3fiit+β4humit+uit

(28)

其中,各變量含義同式(27)。

(二)指標選取及數據來源

1.產業集聚指數

參考現有文獻,本文將從產業份額的角度構建產業集聚指數[注]本文產業集聚度量的步驟為:首先分別計算出第二、三產業的份額占比,然后按照第二產業和第三產業的增加值比重加總得出總的產業集聚指數Snit。,因此使用各省份各年度二、三產業占當年全國二、三產業份額的加權平均值,以表征非農產業集聚程度的被解釋變量Snit(殷廣衛,2009)[9]。

2.相對市場規模

一般而言,社會零售總額代表社會總支出,所以本文采用各省份各年度的社會消費品零售總額占當年全國社會消費品零售總額的份額以表征其相對市場規模(張輝等,2016)[10]。

3.金融契約執行效率

本文將中國市場化指數報告(樊綱等,2011[11];王小魯等,2016[7])中的“市場中介組織的發育和法律制度環境”分項數據作為金融契約執行效率的代理變量,用以估計各省份歷年的金融契約執行效率,并統一以2008年為基期。

4.對外開放度

作為地區開放程度的重要衡量指標,對外開放度一般采用FDI占地區GDP的比例來估計。一般而言,對外開放度的提高對產業集聚有顯著促進作用(金煜等,2006[8];冼國明和文東偉,2006[12];倪鵬飛等,2014[13])。

5.固定資產投資

采用全社會固定資產投資與GDP的占比來衡量,一般來說,固定資產投資與產業集聚存在顯著的正相關。

6.人力資本

人力資本用以學歷為權重的各省從業人員份額加權平均衡量。現有研究中人力資本對中國經濟增長和產業集聚影響作用的結論不一。有的學者認為具有明顯促進作用(詹新宇,2012)[14],也有學者認為影響并不顯著(陳仲常和馬紅旗,2011)[15],還有學者認為人力資本與中國經濟增長和產業集聚具有弱相關性甚至是負相關性(Poncet,2003)[16]。

(三)實證結果及分析

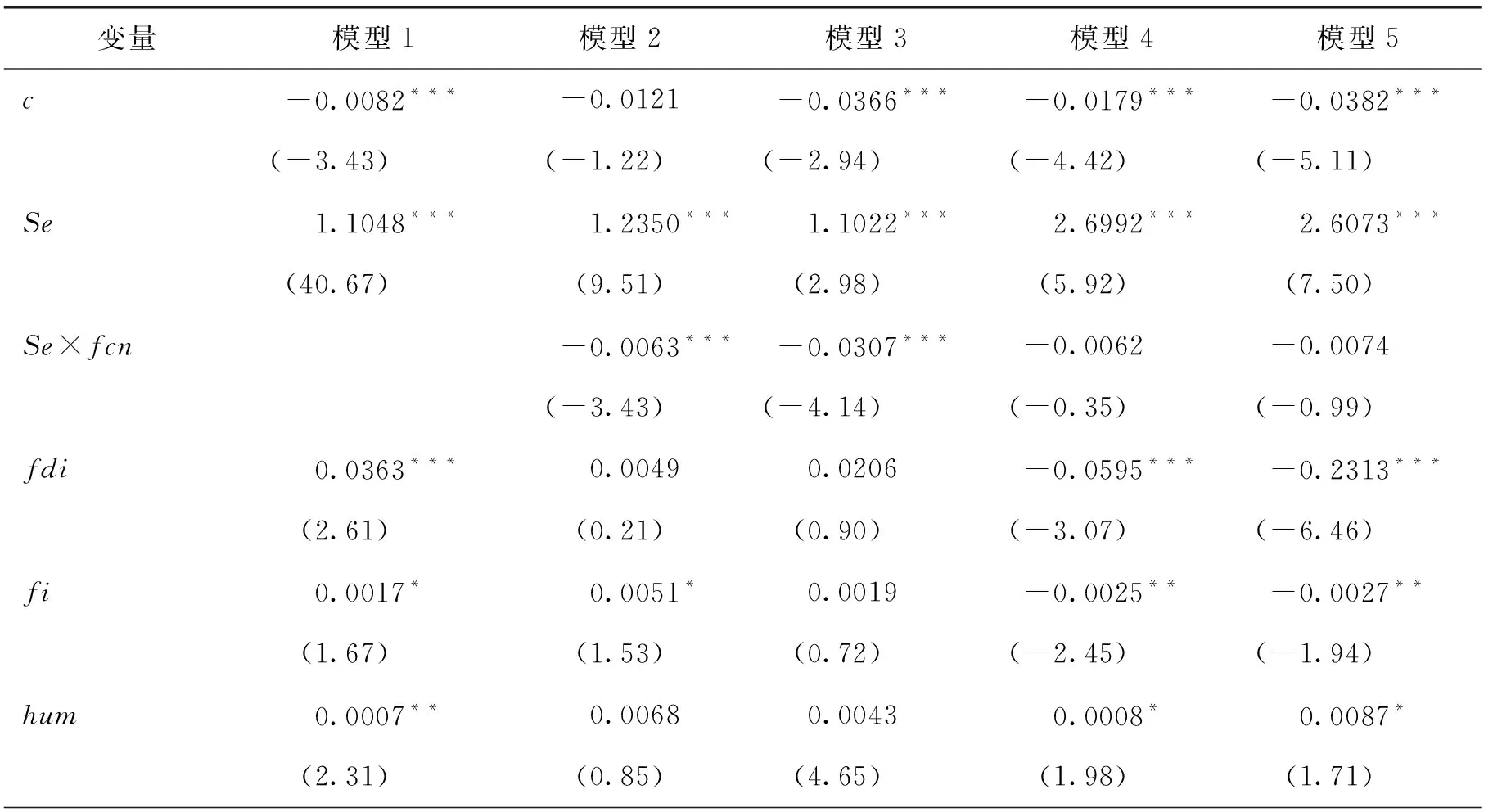

如表1所示,本文所有變量經過LLC檢驗均平穩。經Hausman檢驗發現[注]Hausman檢驗的Chi2為17.34,在1%的顯著性水平上拒絕原假設,即采用固定效應模型。,適宜采用固定效應模型,估計結果如表2所示。

表1 變量平穩性檢驗

注:*、**、***分別代表0.1、0.05和0.01的顯著性水平。

表2 固定效應模型估計結果

(續上表)

注:括號內為Z統計量,*、**、***分別代表0.1、0.05和0.01的顯著性水平。下同。

在表2中,模型1估計全樣本,模型2、3、4、5分別估計第一、二、三、四個子樣本。由表2可見,Se的估計系數均顯著為正,意味著相對市場規模的提高有助于區域實體產業集聚,驗證了市場接近效應的存在。與預期一致,總體上fdi和fi提高均能深化產業的集聚程度。但在模型4和模型5中,fdi和fi的系數為負,究其原因,模型4和模型5估計的是金融契約執行效率較低和次低的子樣本,一般而言金融契約執行效率低的地區多為市場化程度相對較低的欠發達地區,發展較為落后,對外開放度不高并且固定資產投資占比相對較高,從而導致產業集聚份額也相對較低。人力資本水平與產業集聚指數的正相關性,也說明了其對區域經濟增長和產業集聚的促進作用。

模型1中,Se的估計系數為1.1048。模型2考慮較高金融契約執行效率的影響,在fcn的平均水平上,Se對產業集聚影響的估計系數為1.1885(1.2350-0.0063×7.3758)[注]含有交互作用項的模型參考Wooldridge(2004)[17]的論述。;同時在fdi、fi、hum的平均水平上,模型2縱軸截距為0.0524。模型3考慮次高金融契約執行效率的影響,在fcn的平均水平上,Se對產業集聚影響的估計系數為0.9637;同時在fdi、fi、hum的平均水平上,模型3縱軸截距為0.0005。顯然,模型2的縱軸截距和斜率都大于模型3的縱軸截距和斜率,表示較高金融契約執行效率子樣本的回歸曲線較次高金融契約執行效率子樣本的回歸曲線向左移動的同時斜率變大。因此,在其他條件不變的情況下,隨著高金融契約執行效率地區金融契約執行效率的提高,可以加劇地區間產業的集聚趨勢。但是在模型4和模型5中,交叉項作用不顯著,即在低金融契約執行效率地區中,金融契約執行效率對產業集聚的間接影響解釋有限。究其原因,筆者估計中國地區金融契約執行效率對產業集聚的間接影響也可能存在門檻效應,只有當一個地區的金融契約執行效率達到一定的門檻值時,金融契約執行效率才能通過相對市場規模對產業集聚水平產生顯著影響。這并不說明金融契約執行效率的改善對于低金融契約執行效率地區毫無意義。一般而言,金融契約執行效率高的地區多為發達地區,經濟發展水平較高,相對市場規模較大,在純粹市場力量的作用下,隨著金融契約執行效率的提高,市場接近效應愈加明顯,這樣會進一步擴大區域間產業分布的不均衡,拉大區域經濟發展差距,加劇發達地區由于相對市場規模所產生的“馬太效應”。因此,欠發達地區更應該著力改善地區金融契約效率環境,即使金融契約執行效率作用存在門檻效應,但是通過地區金融契約執行效率的改善卻可大大緩解由于發達地區相對市場規模所產生的“馬太效應”。綜上,政府的有效干預和和實行有區域差異的制度政策,有助于促進經濟的協調發展。對于金融契約執行效率低下的區域而言,其意義愈加突顯。

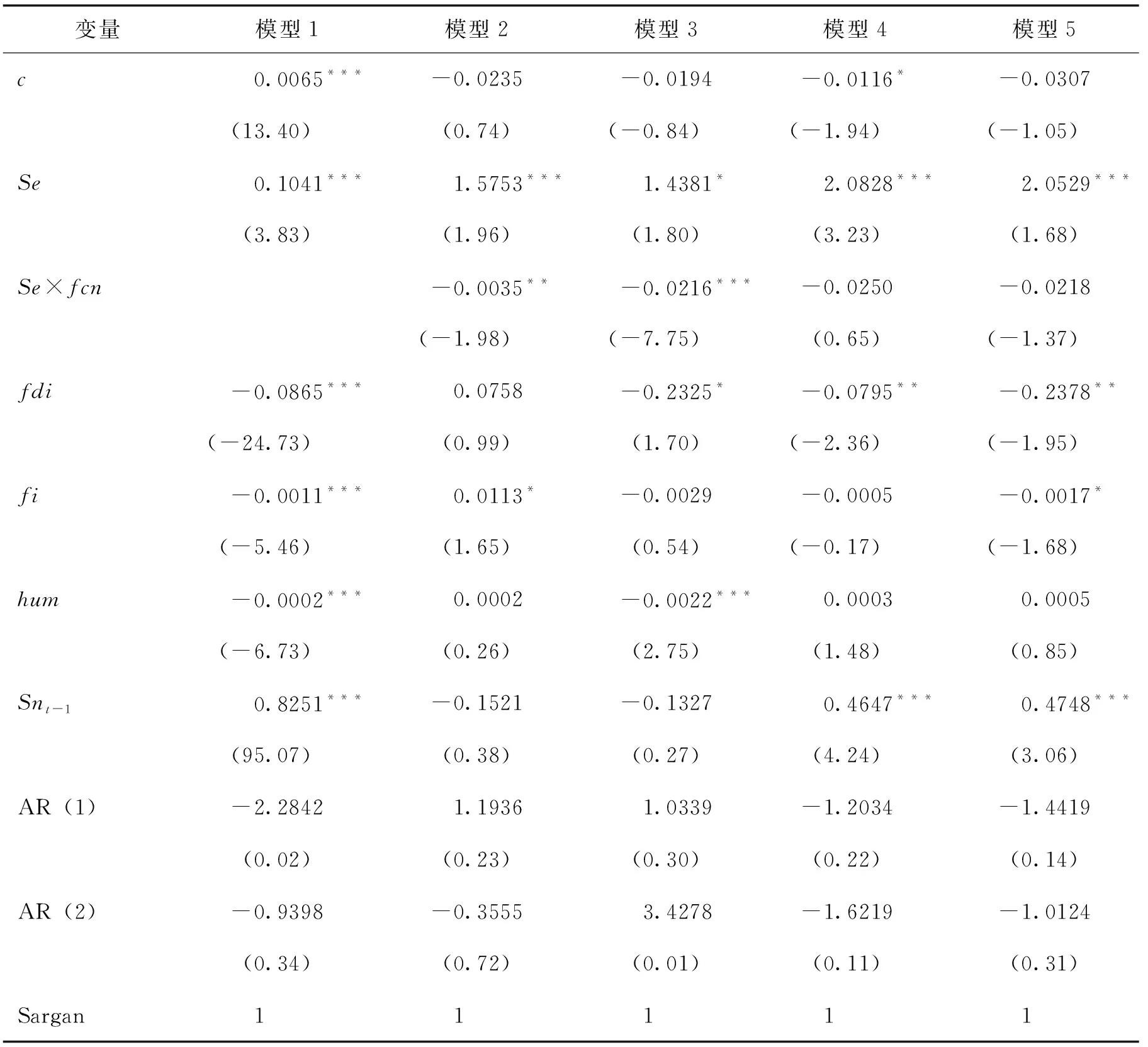

(四)穩健性檢驗

因為經濟因素的變化存在一定的慣性,所以模型可能存在內生性問題。因此,本文采用兩階段系統廣義矩估計(Two-step System-GMM)模型,通過引進產業集聚指數的一階滯后項構建動態面板模型予以克服。在提高模型估計精度的同時,檢驗結果的穩健性。即:

Snit=β0+β1Snt-1+β2Seit+β3Seit×fcnit+β4fdiit+β5fiit+β6humit+uit

(29)

Snit=β0+β1Snt-1+β2Seit+β3fdiit+β4fiit+β5humit+uit

(30)

回歸結果見表3,結果顯示本地相對市場規模等解釋變量估計系數的正負與表2基本一致,再次證實了金融契約執行效率通過本地相對市場規模對產業集聚的間接影響,并且具有良好的穩健性。

表3 兩階段系統廣義矩估計的回歸結果

四 結論與啟示

在新時代區域經濟協調發展的背景下,如何借助制度的力量促進產業的均衡分布有著極其重要的現實意義。本文在新經濟地理學框架下,以FC模型為基礎構建理論模型,著重考察了不完全契約機制下的資本區位選擇及由此導致的產業空間分布問題。研究結果表明,地區金融契約執行效率的降低會顯著擴大金融部門的貸款利率,從而企業的融資成本與地區金融契約執行效率呈明顯的負相關關系;受資本收益率驅使的資本流動影響著產業的區位選擇,在其他條件不變情況下,金融契約執行效率與地區資本收益率之間存在明顯的正相關關系,金融契約執行效率會對地區資本流入產生顯著的正向影響,從而導致產業聚集;在不存在資本流動激勵的條件下,金融契約執行效率高的地區,市場接近效應會隨著金融契約執行效率的提高而進一步增強;反之,金融契約執行效率低的地區,市場接近效應隨著金融契約執行效率的降低而進一步減弱,從而加劇區域間實體產業空間分布的不均衡,形成“區域鴻溝”。但是在實證分析過程中發現,中國欠發達地區金融契約執行效率的影響作用并不明顯,因此,估計中國地區金融契約執行效率對產業集聚的間接影響也可能存在門檻效應。

研究啟示是:(1)金融契約執行效率是影響地區資本要素流入的重要因素,我國各級政府在改善金融市場秩序的同時,還應逐步提高政府及經濟個體的契約執行力度,進一步健全市場經濟中的法律制度,規范經濟行為;(2)為改善資本流動的區際差異、促進產業的均衡分布,應著力推動區域制度建設、完善地區產權保護體系、提高執法效率,為資本流動營造一個良好的信用環境;(3)在具體實施過程中還需根據不同地區的經濟及法律制度發展狀況,在地區間實施差別化制度政策,尤其是給予欠發達地區一定的政策傾斜,樹立欠發達地區的制度比較優勢,從而促進區域經濟的協調發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32