中國OFDI能實現母國與東道國就業雙贏嗎?

——基于投資與就業產業結構視角的研究

2018-11-06 07:08:28■張原

金融與經濟 2018年10期

■張 原

一、引言和文獻綜述

據聯合國貿易和發展會議(UNCTAD)統計,2016年中國OFDI流量首次超過FDI,正式成為對外投資凈流出國,并且躋身全球第二大對外投資國;而在引資國中,目前中國雖仍排名第三,但近年來FDI流入量明顯減緩,2016年開始出現負增長。中國OFDI相對FDI的快速攀升引發了諸多疑慮:一方面,對外投資增長是否意味著實體資本外流,從而導致國內產業空心化,繼而造成勞動力就業問題?近年來,中國OFDI主要東道國(地區)的失業率持續下降,2008年金融危機造成的失業問題已經逐步緩解,但中國的失業率未見顯著變化①此處所指中國失業率數據為城鎮登記失業率,盡管已有文獻多數認為其低估了實際失業狀況,但各年間仍有可比性,目前中國還未連續公布調查失業率,2013~2016年已公布的數據為5%、5.09%、5.10%和5.05%,未呈現顯著下降趨勢。,城鎮登記失業人數呈現攀升態勢,這是否預示中國OFDI在“為他人作嫁衣裳”,從而加劇了國內就業矛盾?另一方面,金融危機以來,美、德、法等多個主要發達經濟體對20世紀80年代以來的“去工業化”進程進行了主動調整,把重振制造業作為促進就業的重要舉措,相繼出臺了優惠性稅收和金融措施,以鼓勵本國海外投資回流并吸引新興經濟體資本。2016年中國對歐盟和美國直接投資同比增長了82.4%和111.5%,這些資本在促進東道國相關行業就業和改善就業結構中所起的作用有待評估,尤其是隨著中國迅速成長為全球主要投資人,外界對中國OFDI能否促進東道國就業存在頗多質疑,部分學者甚至認為中國OFDI僅以資源尋求、技術獲取甚至政治考慮為目標,并不能真正推動東道國實體經濟和就業水平的提升。

對于上述多方疑問,本文試圖從投資結構和就業結構關聯性視角進行分析,回答中國大規模的OFDI所帶來的就業效應是雙贏還是單邊的,海外投資增長能否在助推其他國家創造就業崗位的同時穩定自身的就業水平,其作用在不同行業間是否存在一致性等問題。接下來的第二部分將簡要梳理跨國投資就業效應的相關文獻,第三部分構建分析中國OFDI兩國多部門就業效應的理論模型,第四部分依據理論研究設計實證模型,并用面板數據GMM方法進行檢驗,最后提出結論和相關政策建議。

二、文獻綜述

關于中國OFDI的就業效應,已有研究主要從三個視角進行分析探究——跨國投資對母國就業的影響、對東道國就業的影響及國別投資的相互作用和就業影響。

關于跨國投資對母國就業影響的研究主要分為三種理論:(1)替代論(Jasay,1960)。替代論認為,對外投資會減少對國內的投資,當母國資本相對稀缺時,如果資本的流出給母國增加凈出口,便給對母國就業帶來負面影響。(2)互補論(Hawkins,1972)。互補論認為,對外直接投資使經營利潤回流,進而提高了國內資本存量,母國國際競爭能力的提升使國內相關企業的生產規模得到進一步擴大,同時,海外互補性產品也促進了母公司產品的出口,因而對母國就業環境帶來正面影響。(3)組合論(Blomstrom&Kokko,1994)。組合論則認為,對外直接投資的母國就業效應取決于上述兩種力量的對比,并且會受到多種因素影響而變得較為復雜,跨國投資的水平或垂直類型、投資動因差異、投資行業類別以及東道國經濟發展水平等因素均會對母國就業產生不同的替代和互補效應。基于這一研究框架,國內研究者對中國OFDI的母國就業效應進行了理論和實證分析,理論框架主要以C-D生產函數或CES生產函數為基礎,分析OFDI對就業的直接影響(余官勝和王瑋怡,2013),或OFDI通過生產效率系數影響就業的情況(姜巍,2017)。部分研究發現OFDI的互補效應高于替代效應,因此有利于提升國內就業(李磊等,2016),但也有相反的結論認為以替代效應為主(張海波和彭新敏,2013);并且中國OFDI的國內就業效應與投資規模(蔣冠宏,2016)、地區收入和受教育水平(張海波和彭新敏,2013)、投資垂直和水平形態、投資動機、中間和最終產品貿易形態以及產業類別有關(李磊等,2016)。

關于跨國投資對東道國就業影響的研究,主要基于 MacDougall-Kemp 模型,MacDougall(1960)認為,資本的國際流動對東道國具有積極的就業效應,但相應地,也會使母國的資本存量減少。聯合國貿易和發展會議在1994年首次表示,外商直接投資為東道國帶來了直接和間接的就業機會,其中中東歐欠發達地區與發展中國家表現得尤為明顯(Varblane et al.,2000)。但也有學者們認為,跨國資本也可能帶來就業擠出效應,因此綜合效應較為復雜(Crino,2010),主要與投資動機(趙景華,2002)、對國內投資的替代性(Misun&Tomsk,2002)、外來投資產業分布(Batra,1986)、資本進入方式、國別和補貼形式(Williams,2003)、技術外溢性(王劍和張會清,2005)有關。跨國投資東道國就業效應還包括就業質量和就業結構,前者主要集中在對工資、人力資本水平和收入差距的影響(Aitken et al.,1997),后者分析了產業和地區差異(朱金生等,2013)。國內文獻主要集中在FDI對中國就業的數量影響(楊揚等,2009)和結構影響(李鶯莉等,2014)兩方面,大部分文獻結論認為FDI對中國就業整體或局部產生了正面作用,并且呈現出對東部地區和第二產業就業促進作用更顯著的特征。然而,目前已有文獻僅站在東道國視角討論中國就業如何受外來資本的影響,而中國OFDI對其他國家的就業影響則較少討論,僅有部分文獻分析了中國在非洲國家投資的就業促進作用(張淑瑩,2017),這與我國長期以來在國際投資中充當被投資者的角色有關,但隨著中國近年來迅速成長為重要國際投資人,中國OFDI對他國的就業效應研究亟需填補。

國別投資的相互作用及其就業影響研究框架則從不同資本之間的擠出或擠入效應角度分析問題,主要通過金融、貿易和產業轉移等渠道來實現。金融市場中,由于儲蓄水平有限,資本的國內外分配會帶來母國和東道國之間的就業波動(Hufbauer&Adler,1968);產品市場中,如果對外直接投資帶動了國內物品和勞務出口,則會促進國內投資,反之則會擠出國內投資(張紀鳳和黃萍,2013);在產業層面,如果對外直接投資表現為產業國際間水平轉移,則會產生擠出效應(Herzer,2013),也即通常意義上的“產業空心化”,而垂直分工型的對外直接投資則可能由于母國和東道國企業生產活動的互補性而帶來擠入效應(Desai et al.,2005),并且產業類型導致的一體化模式差異也會影響資本的擠入或擠出(Braunerhjelma et al.,2005)。基于發達國家經驗研究得出的結論大相徑庭(Feldstein,1995),發展中國家和轉型國家的情況則更多地表現為擠出效應(Alsadig,2013),主要源于發展中國家的資本稀缺性。國內相關文獻主要從實證層面展開分析,部分研究發現,由于受到資本稀缺水平、融資能力和金融市場完善性的影響,OFDI會擠出國內投資(項本武,2007);另一些研究則發現,中國OFDI對國內投資產生了促進作用(宮汝凱和李洪亞,2016),原因可能在于資源、技術尋求和政府支持類海外投資的增長(You&Solomon,2015);也有部分研究認為OFDI對國內投資的擠入或擠出效應因長短期和投資途徑不同而變化(楊平麗和張建民,2017;余官勝和楊文,2014),因此其對實體經濟和就業的影響較為復雜。

從文獻綜述可以發現,已有研究主要存在以下幾點不足。首先,從理論框架來看,第一類研究基于一國單部門或兩部門生產函數進行分析,一些文獻對資本項K并未區分部門間投資或投資方向,或者只將OFDI作為影響生產技術效率A的因素納入分析框架,有些甚至混淆了OFDI和“資本凈流出”概念以及投資流量與存量概念,因此在討論資本流向、投資部門結構及其互動關系的就業效應時存在欠缺;第二類基于MacDougall-Kemp模型建立分析框架,由于該理論的前提假設即資本流動發生在資本豐富國與勞動力豐富國之間,更適用于分析發達國家FDI對發展中國家就業的影響,然而,對于中國這樣一個跨國投資雙向流動均十分龐大且勞動力數量眾多的發展中經濟體而言,已有分析框架的適用性和解釋能力已顯不足。其次,從實證研究來看,目前關于中國OFDI母國就業效應的分析主要集中在整體效應的評估上,盡管有少量研究開始關注其區域就業結構效應,但并未對行業就業效應進行全面評估,然而2008年金融危機之后,世界主要經濟體加大力度發展制造業、新型能源和物流產業,跨國資本向這些行業集聚將對中國相關行業就業產生何種影響值得探究,因此需要從產業和行業就業角度進行評估。第三,已有文獻多集中在中國國內就業受FDI和OFDI的影響,僅有少量文獻以統計分析的方式探討了中國OFDI對非洲和中東地區的就業效應,較少對歐盟、東盟、美國等中國OFDI主要東道國(地區)的就業效應進行分析,難以客觀評價中國對外投資的全球貢獻。對此,本文將主要圍繞上述三個方面進行創新研究。

三、理論框架

(一)基礎模型——兩國雙向投資模型

鑒于已有理論框架存在的問題,本文將構建一個基礎模型用于分析存在兩國雙向投資時,母國OFDI對自身和東道國就業的影響,并在此基礎上建立一個擴展模型,揭示存在不同就業部門時,母國OFDI的行業就業效應。

假設全球由母國M(Home Country)和東道國S(Host Country)組成,初始有K單位資本。其中,0≤α≤1表示M國占全球資本的比例,于是M國為αK,S國為(1-α)K;m≥0和s≥0分別表示M國和S國對外投資占本國資本總量的比重(當小于1時)或倍數(當大于1時),故而M國對S國的跨國投資為mαK,S國對M國的跨國投資為s(1-α)K。mαK對M國而言即為OFDI,即S國獲得的FDI;s(1-α)K為S國的OFDI,也是M國獲得的FDI。因而存在雙向國際投資后,全球資本可表示為兩國各自擁有的資本之和,即[αK+s(1-α)K-mαK]+[(1-α)K+mαK-s(1-α)K]=K。

兩國代表性廠商的生產函數均為CES形態,即:

其中A>0為生產技術水平系數,K和L分別為資本和勞動投入,δ1和δ2為份額參數,-1<ρ<∞為資本和勞動替代參數,n為規模報酬參數,因此各國產出總量如下:

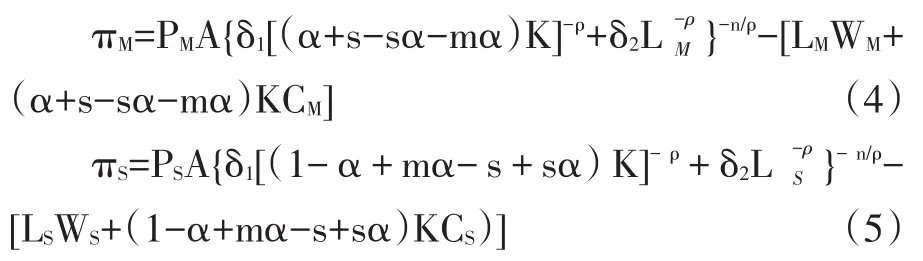

假定產品價格為PM和PS,國與國之間資本市場不完全競爭,當不存在國際投資時,資本稀缺國的價格高于資本豐富國;當存在國際投資后,資本流動規模和方向將影響資本價格,一般是縮小兩國原有的資本價格差距,使其有別于封閉經濟狀態,但是只要存在M國或/和S國的資本市場不完全開放①這一假設更適合中國實際情況,盡管提升資本市場開放程度的“滬港通”“深港通”等試點改革不斷推進,但到目前為止,中國資本市場與全球并未實現完全聯通。,存在跨國投資后的兩國資本價格CM、CS仍不完全相同;國與國之間的勞動力市場不完全競爭,勞動力價格WM、WS存在差異,因此廠商利潤為:

從利潤最大化條件:

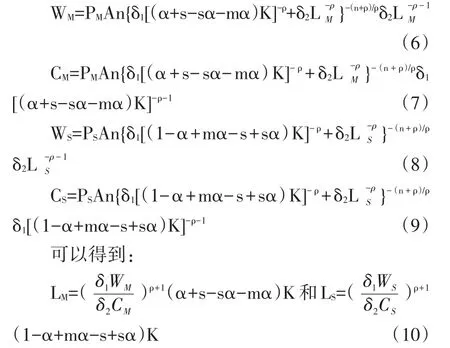

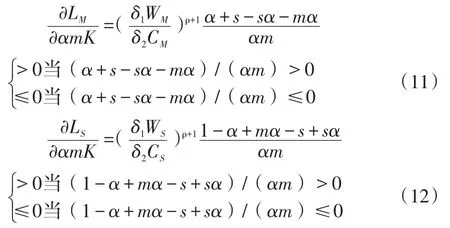

由式(10)可知,兩國勞動力分別與M國OFDI存在如下關系:

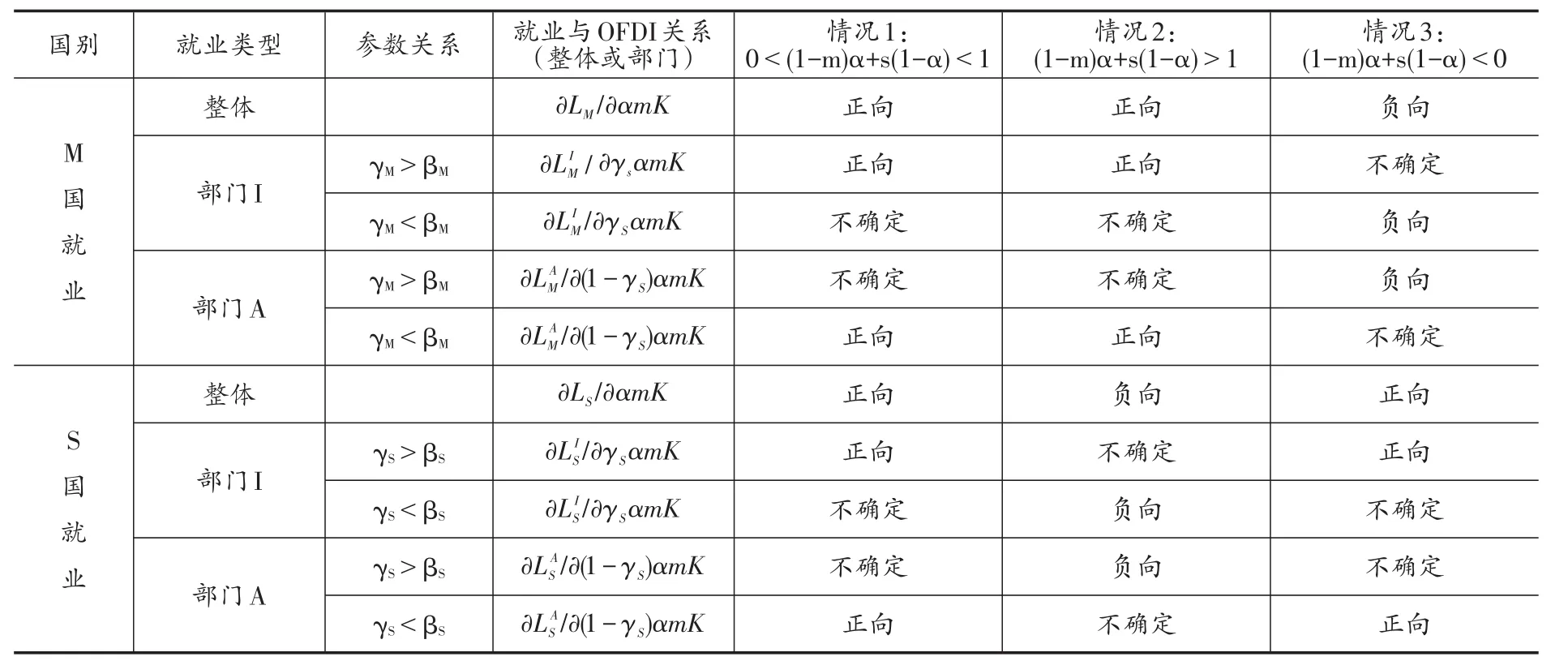

由式(11)、(12)可知,M國OFDI對兩國就業的影響可能有幾種形態:情況1是雙贏,即M國OFDI增長可能對兩國就業都帶來正向影響,此時需滿足0<(1-m)α+s(1-α)<1,即M國投資本國比重×M國占全球資本份額+S國國際投資比重×S國占全球資本的比重保持在(0,1)區間內。情況2是M國OFDI增長帶來自身就業增長,但S國就業下降,此時(1-m)α+s(1-α)>1,這意味著M國資本總量占比或本國資本用于國內投資份額較高,同時吸收S國投資較多時,M國OFDI會帶來本國就業增長,而S國就業則由于資本流出和吸引外資不足而可能受到負面影響。情況3是S國就業增長,M國就業下降,此時需滿足(1-m)α+s(1-α)<0,即M國資本總量較低或用于本國投資份額較低,同時吸收S國投資也較少時,M國OFDI會導致本國就業下降,而S國則就業增長。情況4是雙輸,即M國OFDI對兩國就業都帶來負面影響,此時(1-m)α+s(1-α)>1且(1-m)α+s(1-α)<0,因此不會發生。

(二)擴展模型——兩國兩部門雙向投資模型

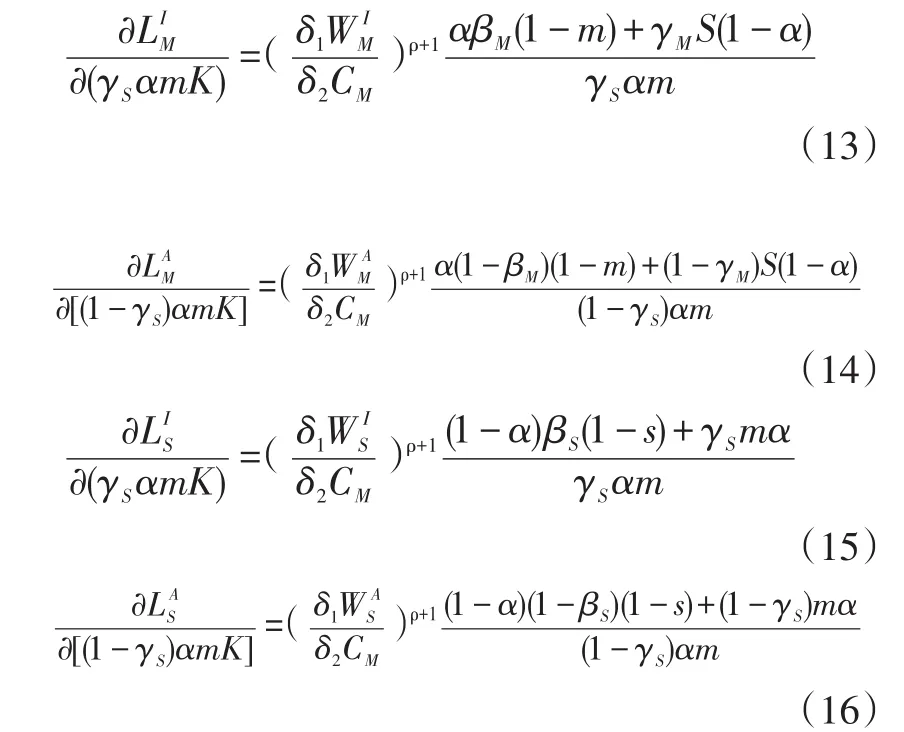

為了考察跨國投資結構對就業結構的影響,在基礎模型上構建一個包含兩個產業部門的模型。假定各國均存在產業部門A和I,M國I部門獲得的國內投資占比為βM,獲得FDI占比為γM,A部門獲得的國內投資占比為1-βM,獲得FDI占比為1-γM;S國I部門獲得的國內投資占比為βS,獲得FDI占比為γS,A部門獲得的國內投資占比為1-βS,獲得FDI占比為1-γS,參數取值均在[0,1]。兩國國內資本市場完全競爭,勞動力市場存在分割,因此各國內部資本價格一致,而勞動力價格存在部門差異,由利潤最大化條件可以推導不同部門勞動力與資本之間的關系,從而可知M國和S國各部門就業與M國對外投資關系如下:

由式(13)~(16)可知,當基礎模型中的情況1出現,即兩國整體就業均隨M國OFDI增長時,并不足以保證M國兩部門均實現就業增長,如果I部門獲得的FDI占比γM低于其獲得的國內投資占比βM,M國向S國A部門進行跨國投資能夠給本國帶來該部門就業增長,但對I部門進行跨國投資并不一定促進該部門就業增長。同樣,OFDI對整體就業的促進不足以保證S國的兩部門均實現就業增長,如果I部門獲得的FDI占比γS低于其獲得的國內投資占比βS,M國向S國A部門投資能夠促進該部門就業,但對I部門進行跨國投資不一定能保證該部門的就業增長。當基礎模型中的情況2出現,即M國獲益,S國受損時,盡管M國整體勞動力會隨OFDI增長,但各部門勞動力不一定同時增長,其與γM和βM參數的關系類似于情況1。S國整體勞動力會隨OFDI下降,但如果I部門獲得的FDI占比γS高于其獲得的國內投資占比βS,M國向S國I部門進行跨國投資仍可能使S國該部門勞動力上升,而當γS低于βS時,M國向S國A部門進行跨國投資可能使帶來S國該部門勞動力上升。當基礎模型中的情況3出現,即S國獲益,M國受損時,盡管S國整體勞動力會隨OFDI增長,但各部門勞動力不一定同時增長,其與γS和βS參數的關系類似于情況1。M國整體勞動力會隨OFDI下降,但如果I部門獲得的FDI占比γM高于其獲得的國內投資占比βM,M國向S國I部門進行跨國投資仍可能使自身該部門勞動力上升,而當γM低于βM時,M國向S國A部門進行跨國投資可能使自身該部門勞動力上升。具體而言,M國OFDI與兩國整體和各部門就業之間可能的關系如表1所示。

表1 兩國雙向投資模型中就業與OFDI可能存在的關系

四、實證研究

(一)計量模型

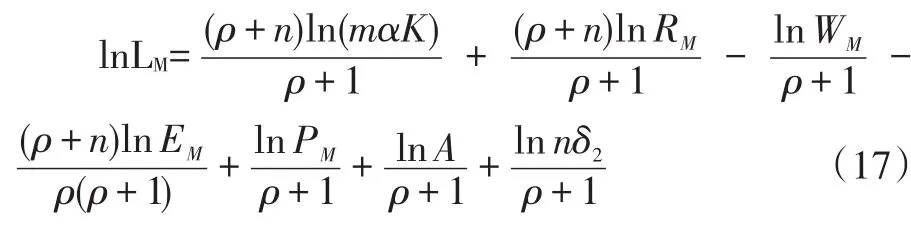

為了驗證理論模型的有效性并測算中國OFDI的雙邊及部門就業效應,以理論模型為基礎構建可供實證檢驗的計量模型。由式(6)和式(10)推算并進行對數處理可得:

其中RM=(α+s-sα-mα)/mα為M國投資份額結構系數,EM=δ1+δ2[δ2CM/(δ1WM)]ρ(ρ+1)表示M國資本相對勞動力要素價格的函數。由式(8)和式(10)推算并進行對數處理可得:

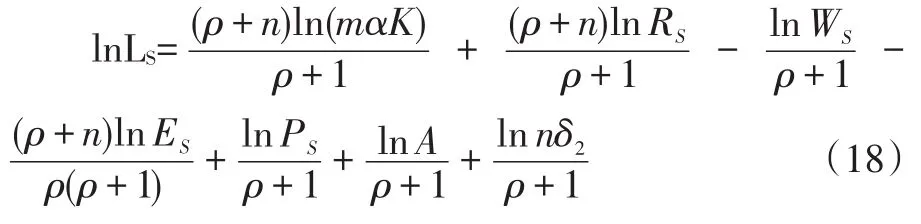

其中RS=(1-α+mα-s+sα)/mα為S國投資份額結構系數,ES=δ1+δ2[δ2CS/(δ1WS)]ρ(1+ρ)表示S國資本相對勞動力要素價格的函數。如果將中國視為M國,可以依據式(17)近似構建中國OFDI(即mαK)對自身就業影響的計量模型①lnA為技術進步因素,中國OFDI可能影響自身和東道國各產業技術進步水平,從而改變生產率進而影響勞動力需求,因此這部分作用可分解納入lnOFDI系數ν1,其余部分影響納入殘差項,由于本文研究重點不在中國OFDI的技術進步效應,因此不將lnA單列為研究重點。:

同時,依據(18)式近似構建中國OFDI對主要東道國就業影響的計量模型:

其中S=1,2,…N表示第S個東道國,主要考察中國OFDI的主要流向國(地區),分別為中國香港、歐盟、東盟、美國、澳大利亞和俄羅斯。同樣,對擴展模型進行類似的處理,構建計量模型用于分析中國分行業OFDI對自身和主要投資國不同行業的就業效應:

其中i=1,2,…M表示第i個行業,主要考察三次產業和六部門分類法的產業,后者包括產出部門、轉換部門、配送性服務業、生產性服務業、個人服務業和社會服務業(張原和陳凌,2007)。M國和S國i產業投資份額結構系數分別為其中表示兩國i部門獲得的國內投資占比和FDI占比。從式(19)~(22)可以發現,對外投資可以通過數量渠道(lnOFDI)和結構渠道(lnR)影響整體及行業就業,OFDI增長帶來的綜合就業效應需同時考慮數量效應和結構效應的大小和方向。

(二)數據描述及回歸方法

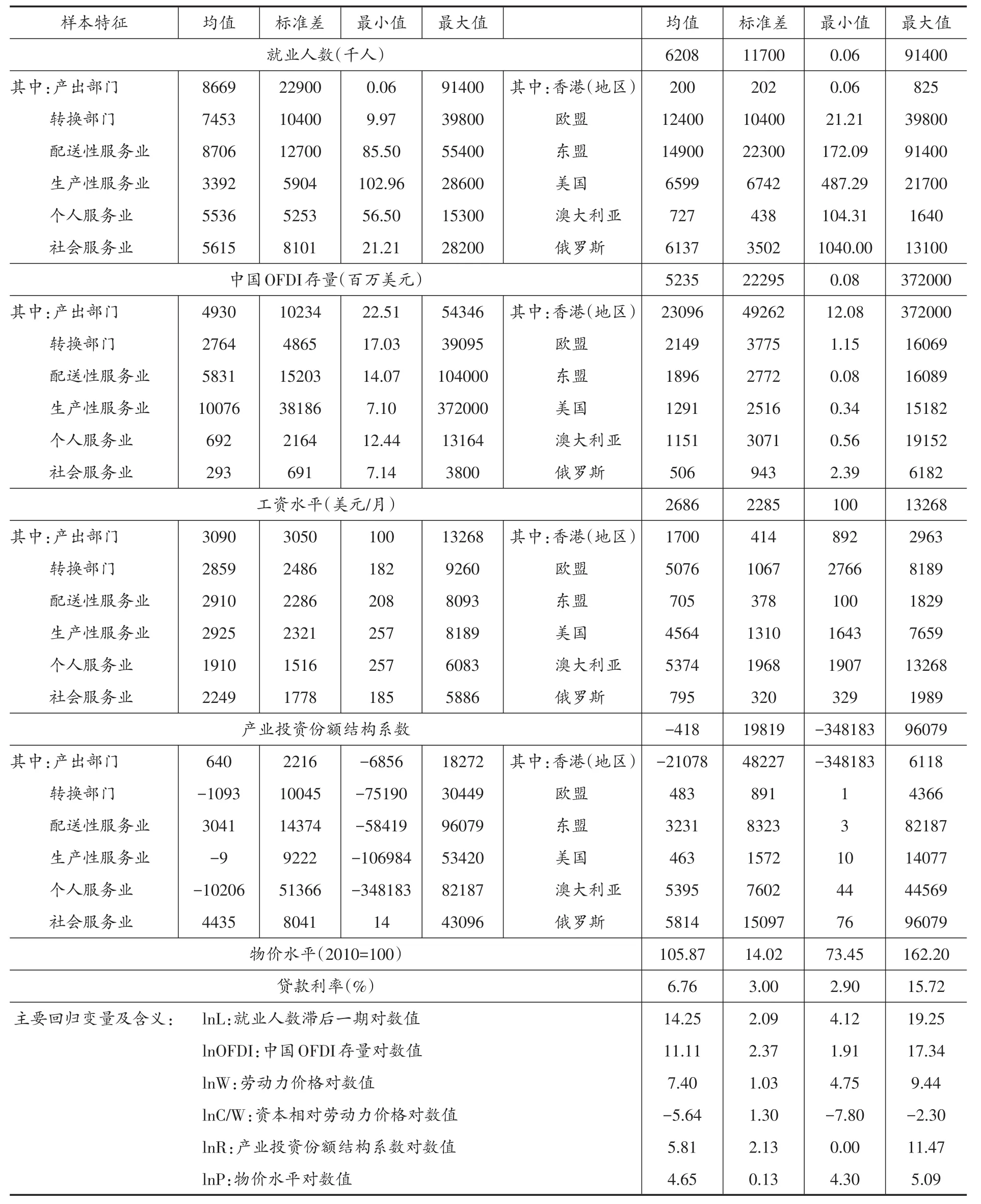

中國正式公布的OFDI國別分行業統計數據最早可追述至2007年,依據歷年《中國對外直接投資統計公報》、國際勞工組織數據庫、IMF數據庫及其他數據庫提供的資料,整理獲得2007~2016年跨度十年的面板數據,基本統計特征如表2所示。從行業分布看,中國OFDI主要分布在生產性服務業、配送性服務業、產出部門和轉換部門,配送性服務業占比呈下降趨勢,生產性服務業占比最高并逐年上升,其中租賃和商務服務業占比在30%以上,是中國OFDI存量最高的行業。但從區域分布看,存在顯著的非均衡性,香港地區占比最高,在其他東道國(地區)則并不居于首位。中國OFDI在產出和轉換部門占比各年間較為平穩,其中采礦業在澳大利亞和俄羅斯居于首位,而制造業在歐盟、東盟和美國居于首位。除了香港特別行政區之外,中國OFDI主要流向依次為歐盟、東盟、美國、澳大利亞和俄羅斯,其中流向東盟和美國的比重呈顯著上升趨勢,流向歐盟和澳大利亞的比重先增長后緩慢下降,香港則呈現顯著下降。

依據實證模型和原始數據提取的回歸變量見表2最后部分,由于投資數量、投資結構等因素對就業的影響有時滯,因此選用就業人數滯后一期對數值lnL作為變量,鑒于東盟地區小時工資樣本缺失量較大,因此使用月工資作為衡量工資水平的變量,資本價格以貸款利率來衡量,上述變量均去除了通貨膨脹因素。投資份額結構系數R計算時需要用到各國對外投資占本國資本存量的比重、各國占整體資本存量的比重、各國各產業占國內資本存量比重、各國各產業獲得FDI的比重等,所涉及的FDI和OFDI為存量值,并且由于已有統計渠道均未直接公布各國國內整體和行業資本存量,因此使用永續盤存法對研究所涉及的國家或地區整體和分行業資本數據進行了大量測算,從而獲得R值。觀察樣本國家(地區)R值分布可以發現①由于文章篇幅受限,國別和地區R值及其對數值分布圖未給出,留存備索。,香港與其他樣本存在顯著差異,其分布呈現負偏態,并且89.6%以上數值均小于零,出現這一狀況與香港國際資本流動的特征有關。作為國際投資的“超級聯系人”,許多中國內地投資主體將其作為并購和投資平臺而非最終目的地,許多進入香港的中國OFDI并未形成香港本地投資,導致其R值表現為負,在對數處理時出會出現大量樣本缺失,其他國家和地區則未出現這一狀況,因此回歸分析整體模型中先剔除香港樣本,在分地區研究中對其進行單獨考察,經過對數處理后,大部分國家或地區R值的正偏態分布均得到改善,接近于正態分布。

由于工資和勞動力需求之間可能存在內生性問題,殘差分布特征也不能完全吻合OLS假設要求,因此采用系統GMM方法,以不同期滯后項作為工具變量來解決內生性問題。運用stata計量軟件進行面板數據時間序列平穩性檢驗,結果表明變量時間序列的一階差分都在10%或更嚴格水平上拒絕存在單位根的假設,因此序列是平穩的。為避免工具變量的選擇偏誤,回歸分析對工具變量識別不足、過度識別和弱工具變量問題均進行了檢驗,選用三項檢驗均顯著有效的結論。同時,也使用面板數據固定效應和隨機效應方法估計了部分模型,并以hausman檢驗結果確定模型選取,采用不同的回歸方法進行對比主要是為了避免結論的重大偏誤。

(三)數量效應

表2 樣本基本特征和回歸變量選取

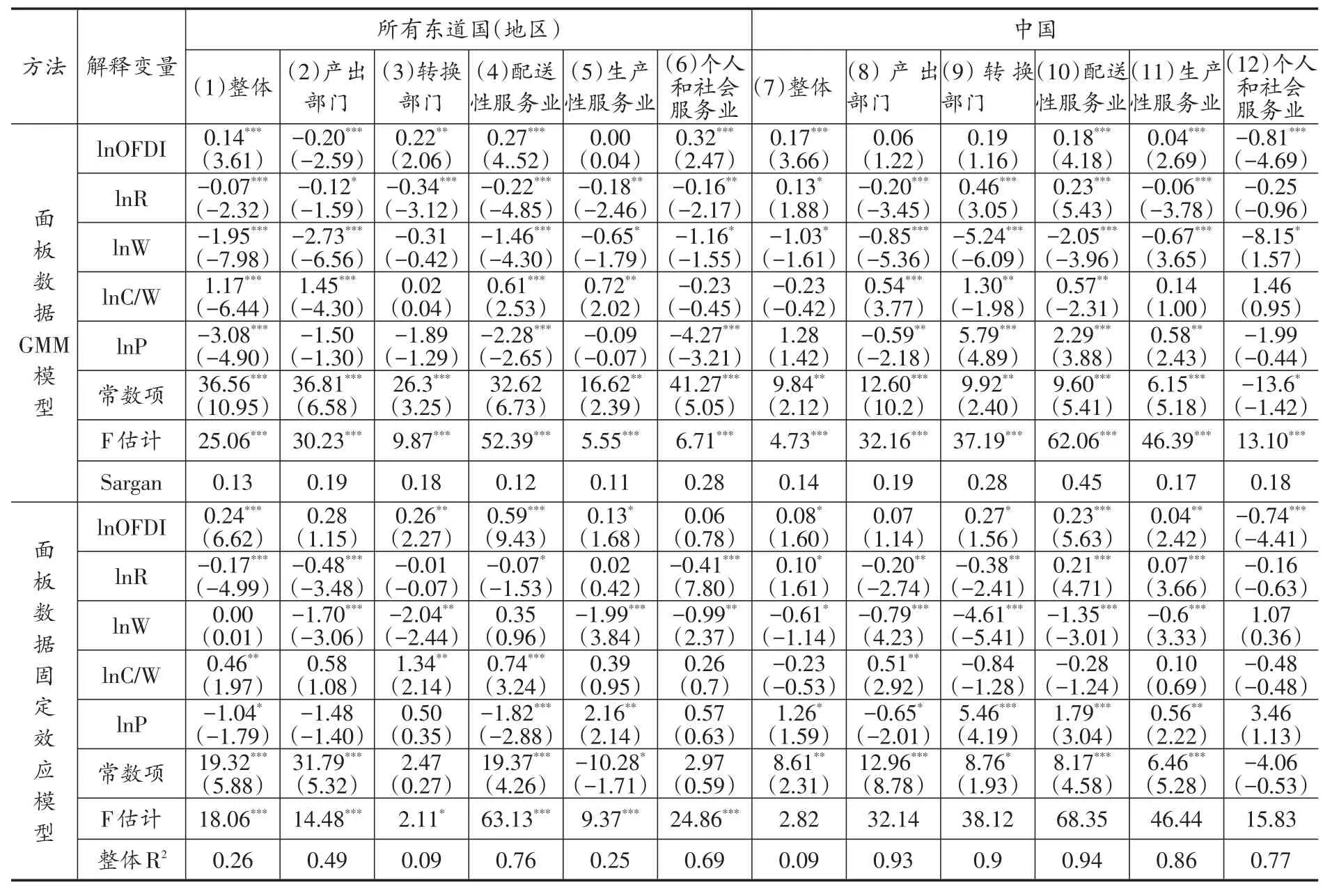

由表3可知,GMM模型和固定效應模型分析所獲得的相關系數方向沒有重大差異,兩者均表明中國OFDI能夠促進東道國和自身的就業增長,但這種“雙贏”現象并不在各行業中普遍存在。依據GMM模型對lnOFDI系數的估計結論,中國OFDI每增長1%將直接促進東道國(地區)就業增長0.14%,同時自身就業也增長0.17%。這種正面效應同樣出現在東道國(地區)的轉換部門、配送性服務業、個人和社會服務業,中國的配送性服務業和生產性服務業;但對中國的產出和轉換部作用不顯著,并且會對個人和社會服務業就業造成負面影響,對東道國的生產性服務業作用不顯著,且對產出部門有負面作用。

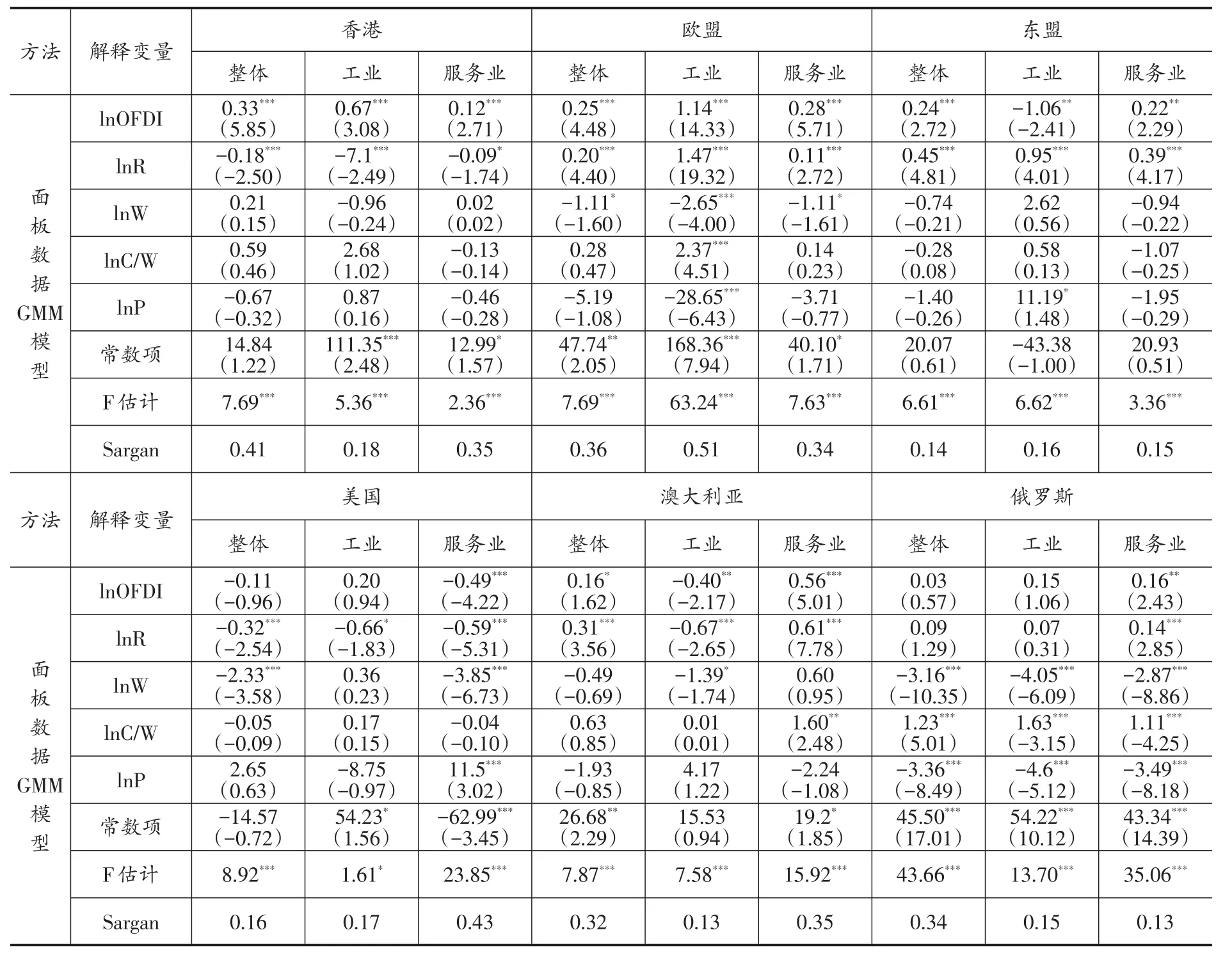

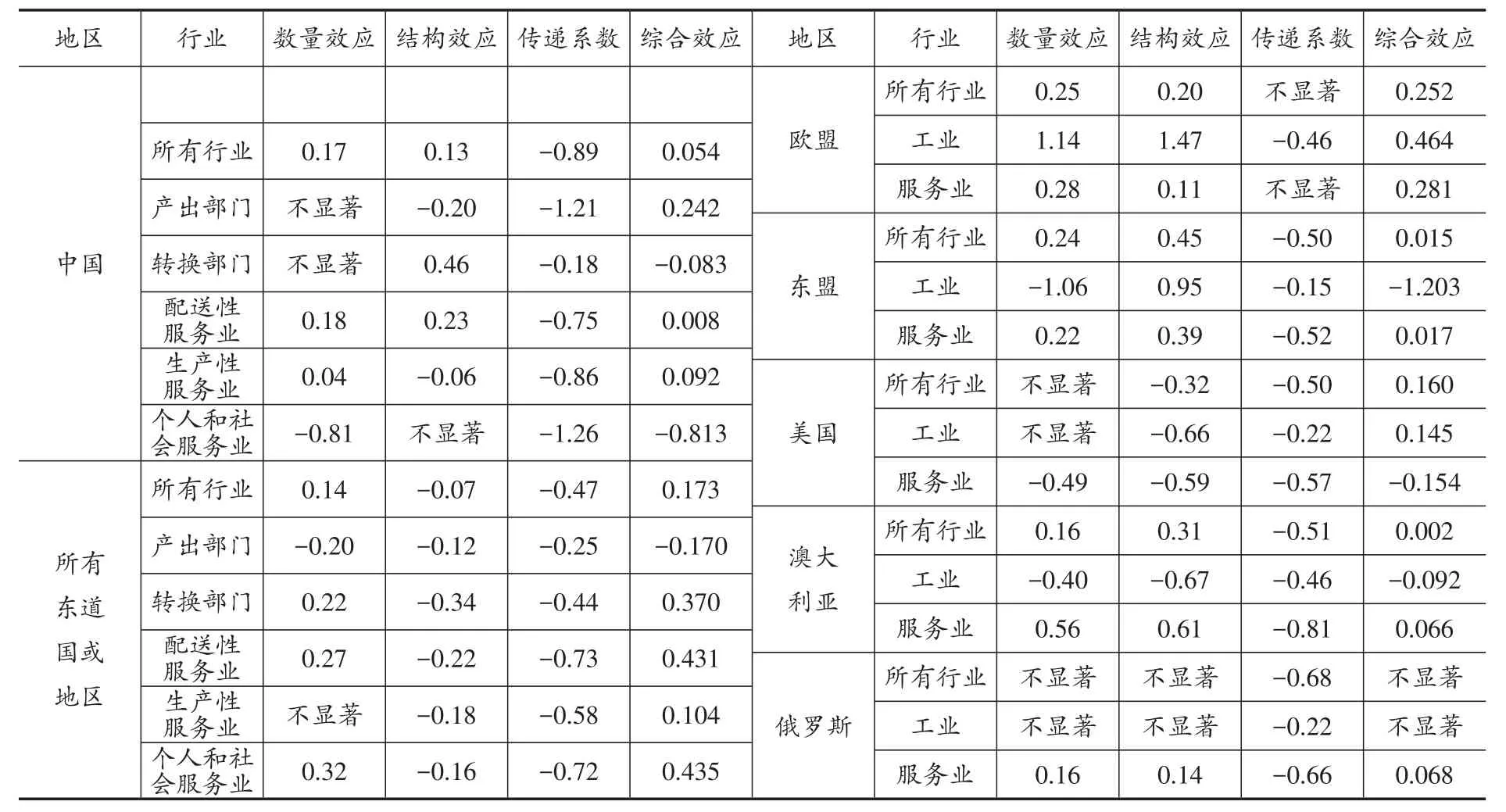

由表4可知,中國對外投資的數量效應在香港(地區)、歐盟、東盟和澳大利亞的整體就業中均為正向,1%的OFDI數量增長分別為上述國家或地區帶來0.33%、0.25%、0.24%和0.16%的就業增長,但對美國和俄羅斯的作用并不顯著。從部門差異來看,中國OFDI對香港(地區)和歐盟的工業部門存在直接的促進作用,對東盟和澳大利亞的工業部門則具有負面影響,對美國和俄羅斯工業部門的影響不顯著。在服務業中,除了對美國有負面影響之外,其他均表現為正。

表3 中國、東道國(地區)整體及分行業回歸分析結果

(四)結構效應及綜合效應

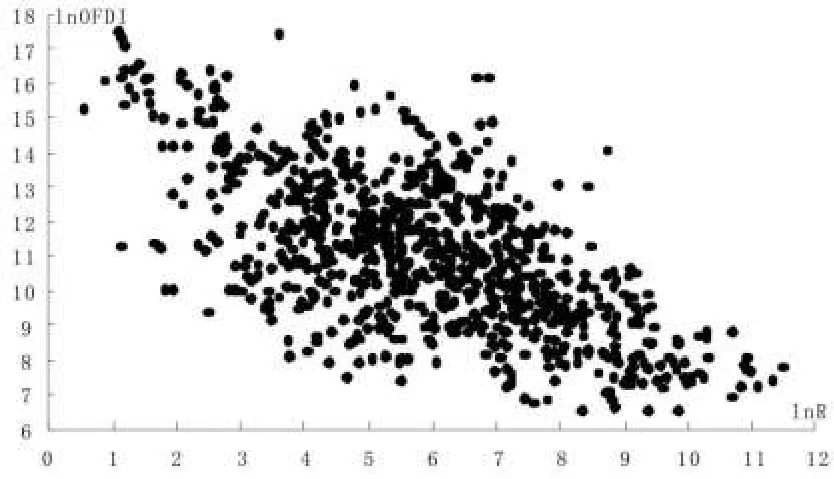

除數量效應以外,中國OFDI還通過投資份額結構影響就業。進一步觀察產業投資份額結構系數]([1-α)(/αm)]+1可以發現,當s取值在(0,1)且其他結構性因素不變時,α或/和m的增加會使得下降。這意味著中國OFDI存量增長相對全球資本存量增長更快時(這時α或/和m提高),東道國下降,此時如果lnR估計系數為負,那么中國OFDI增長會通過結構效應傳導表現為就業增長正效應,如果系數為正則反而傳遞負效應。從測算結果來看,除香港(地區)以外的其他東道國(地區)s值大約分布在0.08~0.41,lnOFDI與lnR之間存在比較顯著的負相關性(圖1),結構性因素帶來的OFDI間接傳遞渠道與模型描述一致。同時,也受東道國自身投資結構因素和s的影響,如果這些因素在決定時起到更重要的作用,那么α或/和m的作用對將相對不明顯,也就是東道國自身經濟結構固有特征受外來投資結因素影響不大時,其就業受中國OFDI結構效應的影響將不明顯。因此需要采用回歸或相關性分析對lnR與lnOFDI的負相關程度進行估測從而獲得傳遞系數,同時結合表3和表4中lnR的回歸系數,測算海外投資每增長1%,通過結構效應對就業的影響程度,綜合分析見表5。

由表5可知,OFDI變動會影響投資結構的改變,OFDI增長1%會通過結構影響導致就業下降0.12%,因此,綜合來看當中國OFDI增長1%時,國內就業將增長0.05%。結構效應在各行業間不均衡,在產出部門為正效應,因此盡管該部門的數量效應不顯著,OFDI仍然產生正向的綜合效應;在生產性服務業部門也傳遞正效應,因而加強了該部門的正向數量效應。在轉換部門傳遞負效應,并且由于該部門數量效應不顯著,因此綜合來看,OFDI增長會使該部門就業下降;在配送性服務業也傳遞負效應并部分抵消了數量效應的正面影響,導致綜合效應表現為微弱的正向;結構效應在個人和社會服務業不顯著,因此綜合效應仍為負向。

表4 各東道國(地區)分行業回歸分析結果

圖1 lnOFDI與lnR散點圖(不包括中國香港)

中國OFDI對包括制造業、建筑業等工業部門在內的行業就業產生了負面作用,并且主要原因在于結構效應傳遞的負面影響。形成這一現象的原因來自多方面:首先,伴隨中國進入工業化后期,中國國內開始經歷投資結構轉型,工業部門投資比重進入下行期,投資占比從2012年的44.2%下降至2016年的39.2%,其中制造業比重下降了4.1%,加之“去產能、調結構”政策持續推進,相關產業的就業吸納能力出現下降。其次,從2013年開始,中國加大了產能對外輸出的步伐,借助企業“走出去”戰略發展海外基礎設施、工程建設和制造業投資項目,這些投資在幫助中國解決國內產能過剩問題的同時也加速了工業部門的資本流出。最后,2008年金融危機之后,發達國家制造業回流本國速度加快,加之中國勞動力成本相對優勢的下降,外資轉移至成本更低國家的趨勢顯現,各種效應疊加導致中國工業部門投資份額結構發生轉變,影響了該部門就業。

在除香港(地區)以外的主要東道國(地區),中國OFDI所帶來的結構效應均為正向,部分抵消了產出部門數量效應的負面影響,同時進一步加強了轉換部門和服務業部門的正向影響,綜合來看中國OFDI每增長1%,將促進東道國(地區)就業增長0.17%,除產出部門為負效應以外,其他部門均為正效應。從分地區狀況來看,在東盟和歐盟工業部門,結構效應傳遞了負向的影響,從而對數量效應產生了部分抵消,而在美國則均傳遞了正向的就業效應,因此,盡管中國OFDI數量效應對美國就業幾乎沒有顯著影響,但仍然通過結構效應提升了美國工業部門及整體的就業。澳大利亞工業部門的結構效應為正向,與服務業恰好相反。整體而言,除俄羅斯不顯著之外,歐盟、美國、澳大利亞和東盟的綜合效應均為正,但后兩者的綜合效應系數為0.002和0.015,作用比較微弱。

表5 數量效應、結構效應及綜合效應

上述國家或地區差異主要源于投資國和東道國(地區)之間的政策契合性。金融危機之后,美國和部分歐洲國家加快了經濟結構轉型的步伐,不僅表現在國內投資和產業結構回歸制造業,也傾向于更多吸納海外制造業資本。2009年以來,美國每年吸收的外國直接投資中,30%以上進入制造業,意大利、英國、法國、德國等歐洲國家也達到了10%~24%,流向美國和歐洲制造業的中國資本年均增長率達到101.0%和128.0%,明顯高于其他行業,并且主要流向汽車、電子設備、專用設備、化學原料和化學制品、醫藥、橡膠和塑料制品、紡織業、制鞋業、運輸設備、食品制造業等對實體經濟和就業增長具有重要拉動作用的行業,美國和歐洲國家產業振興政策和中國制造業OFDI相互結合,共同推動了上述地區的就業增長。而在俄羅斯、澳大利亞和東盟國家,傾向性產業政策和選擇性吸收外資政策并不顯著,中國OFDI主要進入俄羅斯的采礦業和農、林、牧、漁業,澳大利亞的采礦業和房地產業,東盟地區的采礦業和和制造業,以資源、能源、初級產品合作為主,這類產業本身的資本就業彈性較低,因而中國OFDI產生的就業效應比較微弱或不顯著。

五、結論及啟示

本文研究發現,對外投資增長能夠通過數量效應和結構效應影響母國和東道國就業,就業“雙贏”在理論上是可能的,但需要母國和東道國對外投資和國內投資結構保持合理比例,并且即使在“雙贏”狀態下,也可能出現行業間就業增長非均衡。2007~2016年面板數據分析表明,中國對外投資一方面促進了國內整體就業增長,數量效應和結構效應產生的OFDI綜合就業彈性約為0.05,但行業差異較大,工業部門、個人和社會服務業為負效應;另一方面也推動了主要東道國的整體就業增長,綜合就業彈性約為0.17,除了對初級產品部門就業有負面影響外,其他部門均為正向,對歐盟和美國的正向影響比較顯著,對東盟和澳大利亞相對微弱,對俄羅斯不顯著。上述研究發現具有一定的政策啟示:

首先,需要密切關注中國對外投資對國內部分產業就業的負面影響,防止投資結構變化帶來的失業問題。中國OFDI對國內就業帶來正面影響,但同時伴隨著整體就業彈性較低和結構性影響為負的特征,并且投資結構變化已經對工業和部分服務業就業產生負面作用。在未來的“去產能”和“產能輸出”過程中,中國需要特別關注從“資本凈流入”轉變為“資本凈流出”可能帶來的失業問題,拓展人力資源培訓、國際勞務合作等渠道,將對外投資戰略與勞動力市場政策相結合,積極發揮后者在預防和治理失業中所起的作用。

其次,借鑒歐美等重要經濟體的制造業振興計劃,協調國內產業政策與對外發展戰略。中國OFDI大規模增長推動了主要東道國的就業增長,對正處制造業重振期的美國和歐洲國家作用更為顯著,這表明有選擇地利用和有目的地促進外資配合本國產業發展戰略,對于一國實體經濟和就業增長十分關鍵。對于正處供給側結構性改革時期的中國而言,資本總量不再成為發展的主要瓶頸,中國有更寬裕的空間對來自不同國家和行業的外來資本進行選擇,應該制定有利于經濟提質增效的引資政策,有選擇地利用外資優化產業結構,幫助中國就業實現穩中求進和質量提升。

第三,持續、全面、客觀評估中國OFDI的全球就業效應,提升中國資本的全球影響力。2008年以來,中國對外投資對全球經濟復蘇和就業改善起到了重要推動作用,也從側面表明我國新時期對外開放戰略能夠創造共贏局面。然而,隨著全球經濟的逐步回暖,中國與其他國家資本的競爭趨勢將逐步顯現,可能會帶來國別和產業間就業發展的非平衡,因此需要對中國OFDI的就業效應進行持續評估,這不僅關系著國內勞動力市場的健康發展,也是降低國際間經貿摩擦,促進全球經濟有效治理的客觀需要。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30