利潤增速提升,不良穩中有降

2018-10-26 03:24:24劉明彥

銀行家 2018年10期

劉明彥

上市股份制銀行中報披露引人矚目,截至8月31日,八家上市全國性股份制銀行的半年報相繼披露,為全面把握股份制銀行經營狀況,本文從盈利、資產、負債、定價、收入、成本與風險六個方面對八家股份制銀行的相關指標進行比較分析,選取部分能反映潛在競爭力指標進行排名賦分,最終得出各銀行得分合計和排名,并得出一系列結論,同時對股份制銀行未來經營進行展望。

盈利能力

凈利潤與增速

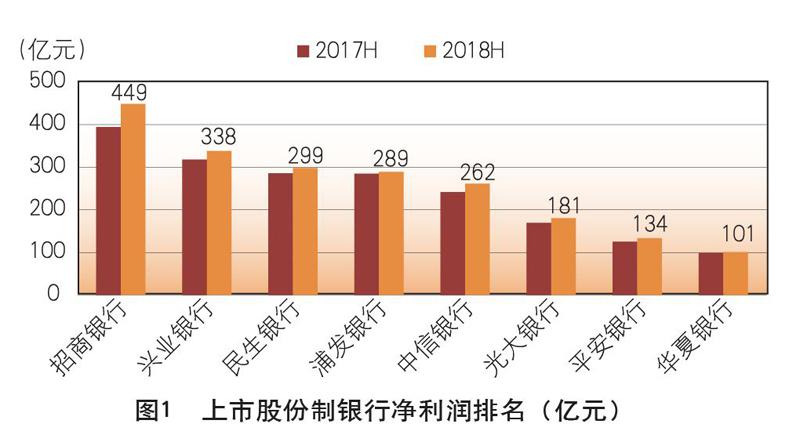

招商銀行凈利潤一枝獨秀,上市股份制銀行盈利均持續增長。盡管受宏觀經濟環境和嚴監管的不利影響,股份制銀行凈利潤仍保持增長,具體排名為招商、興業、民生、浦發、中信、光大、平安和華夏,競爭格局相對穩定。(見圖1)

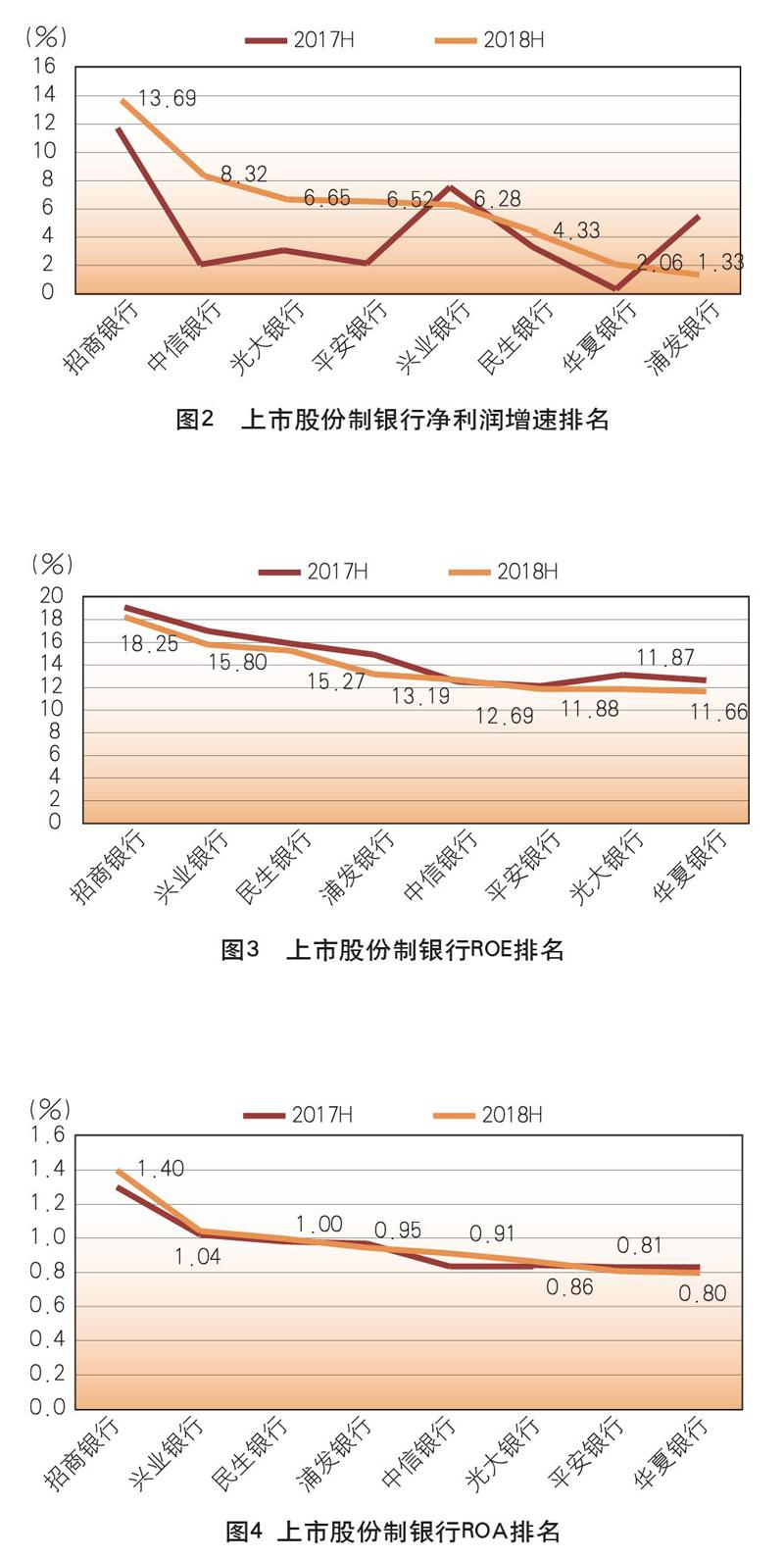

招商銀行凈利潤增速遙遙領先,股份制銀行利潤增速整體有所提升。2018年上半年上市股份制銀行凈利潤同比增長6%,增速同比提升約2個百分點。如圖2所示,招商銀行凈利潤保持高速增長,另有四家股份制銀行凈利潤增速在6%以上,大多數上市股份制銀行利潤增速有所加快。

ROE與ROA

股份制銀行ROE整體略有降低,招商銀行ROE領先優勢明 顯。圖3顯示,上市股份制銀行的凈資產收益率(ROE)同比小幅下降0.84個百分點,具體排名為:招商、興業、民生、浦發、中信、平安、光大和華夏。

股份制銀行ROA同比整體穩中有升。受凈利潤增速略高于資產增速推動,招商和中信ROA同比增長,其余股份制銀行資產收益率保持穩定。(見圖4)

資產指標排名

資產規模與增速

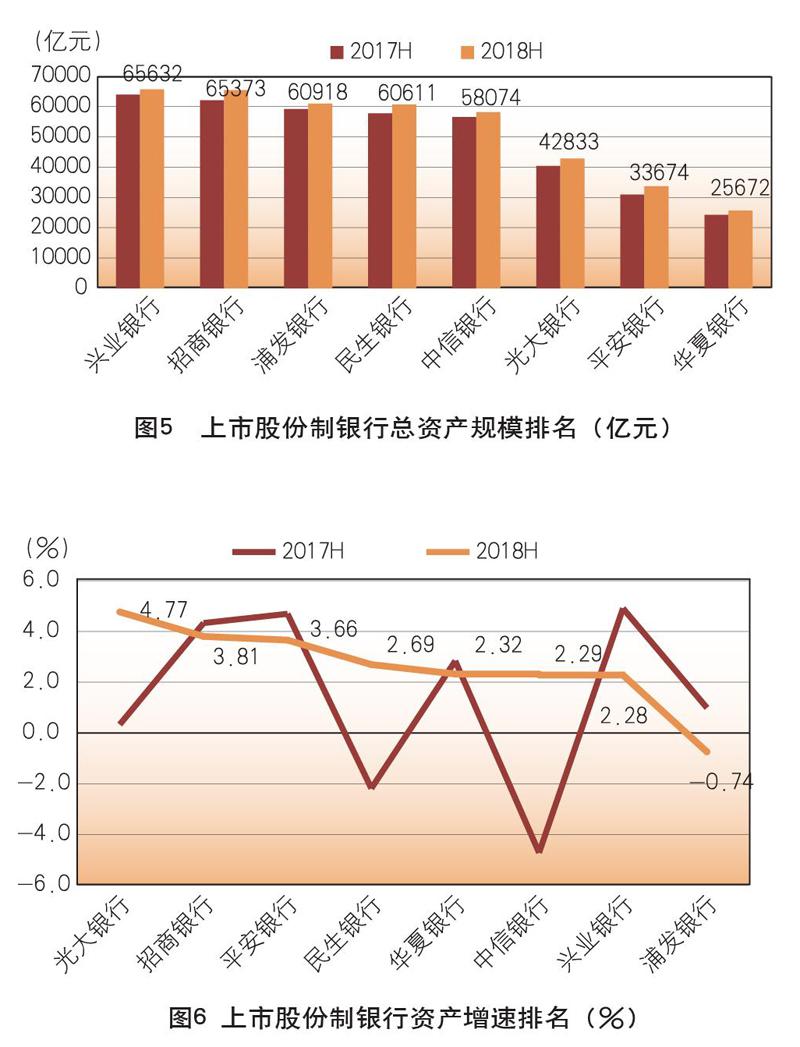

超6萬億規模銀行增至四家,興業成股份制銀行規模之首。圖5顯示,2018年上半年上市股份制銀行資產規模排名依次為興業、招商、浦發、民生、中信、光大、平安和華夏,四家銀行規模突破6萬億大關,民生首次躋身于規模超六萬億銀行俱樂部。

股份制銀行資產增速分化縮小,浦發出現小幅收縮。今年上半年股份制銀行資產增速不大。(見圖6)

貸款規模與增速

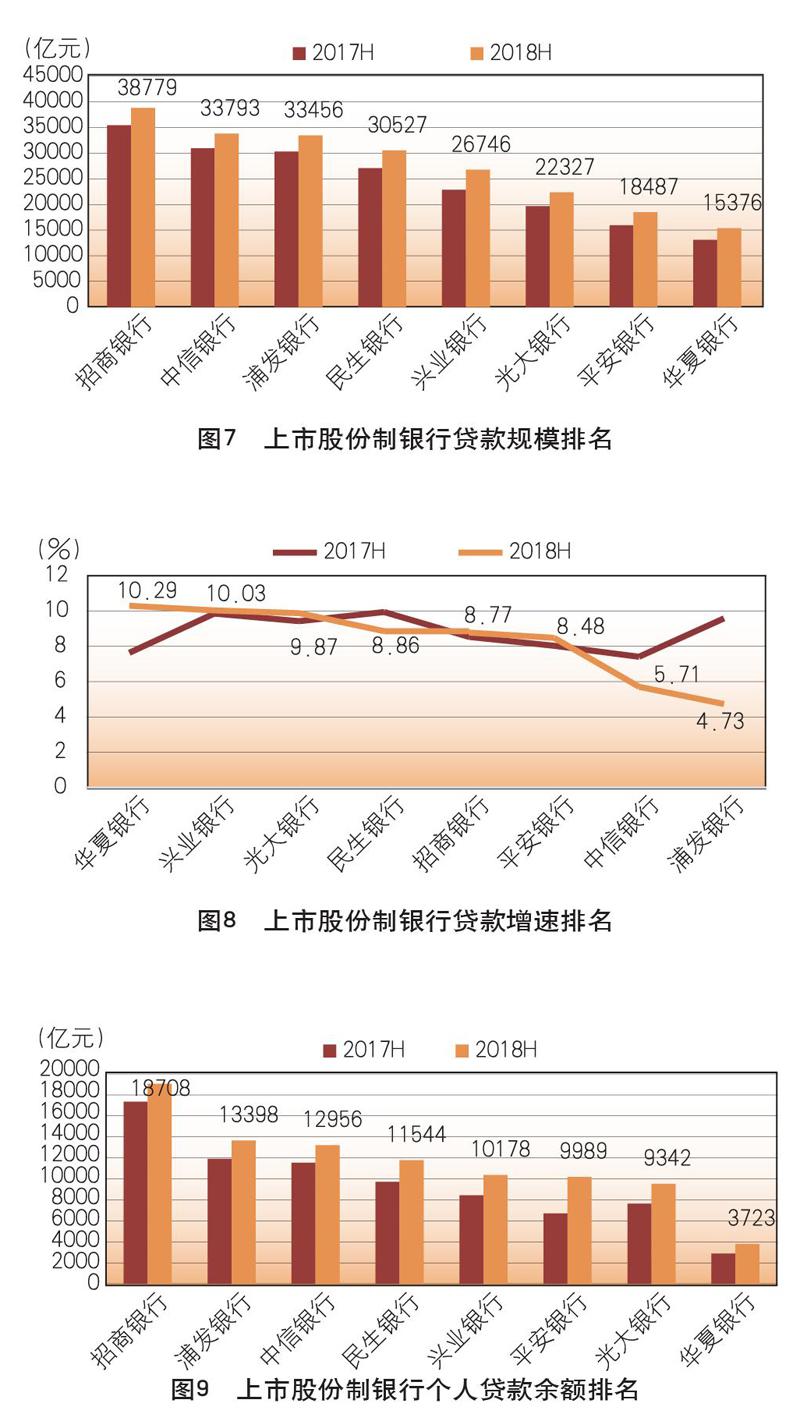

上市股份制銀行貸款均保持增長,招行同業領先優勢顯著。圖7顯示,2018年上半年股份制銀行貸款總額格局相對穩定,依次為招商、中信、浦發、民生、興業、光大、平安、華夏。

受嚴監管和經濟增速放緩等因素影響,上市股份制銀行貸款增速整體與上年同期基本持平,但分化加大。圖8顯示,除民生、中信和浦發貸款增速同比下滑外,其余股份制銀行貸款增速均高于上期,股份制銀行貸款增速依次為:華夏、興業、光大、民生、招行、平安等,六家銀行貸款增速均在8%以上。

個人貸款余額及增速

個人貸款規模方面,招行保持領先地位,規模突破萬億的銀行多達五家。招商零售業務優勢顯著,個人貸款余額達1.87萬億元,浦發、中信、民生和興業處于第二梯隊,個人貸款規模為1萬億~1.3萬億之間,其他股份制銀行則在萬億級以下。(見圖9)

股份制銀行個貸增速表現分化,整體增速放緩明顯。傳統上股份制銀行零售業務相對較弱,出于業務結構調整和控制風險的需要,股份制銀行開始將業務重心向零售業務傾斜,表現為個人貸款增速明顯超過對公貸款。圖10顯示,2018年上半年上市股份制銀行個人貸款增速均值為10%,同比下降4個百分點,主要原因是浦發和中信增速大幅放緩。

負債指標排名

存款余額及增速

存款余額排名格局相對穩定,招商以突破4萬億領先于同業。圖11顯示,股份制銀行存款余額均保持增長,分化并不明顯。2018年上半年上市股份制存款排名依次為招商、中信、浦發、民生、興業、光大、平安和華夏。

上市股份制銀行存款增速實現增長,部分銀行存款流失現象得以逆轉。圖12顯示,2018年上半年股份制銀行存款增速整體比上年加1個百分點,但增速也僅為4%,表明股份制銀行吸收存款相當不易。今年上半年股份制銀行存款增速排名為光大、民生、浦發、中信、招商、平安、華夏、興業,各行間存款增速分化縮小。

個人存款余額及增速

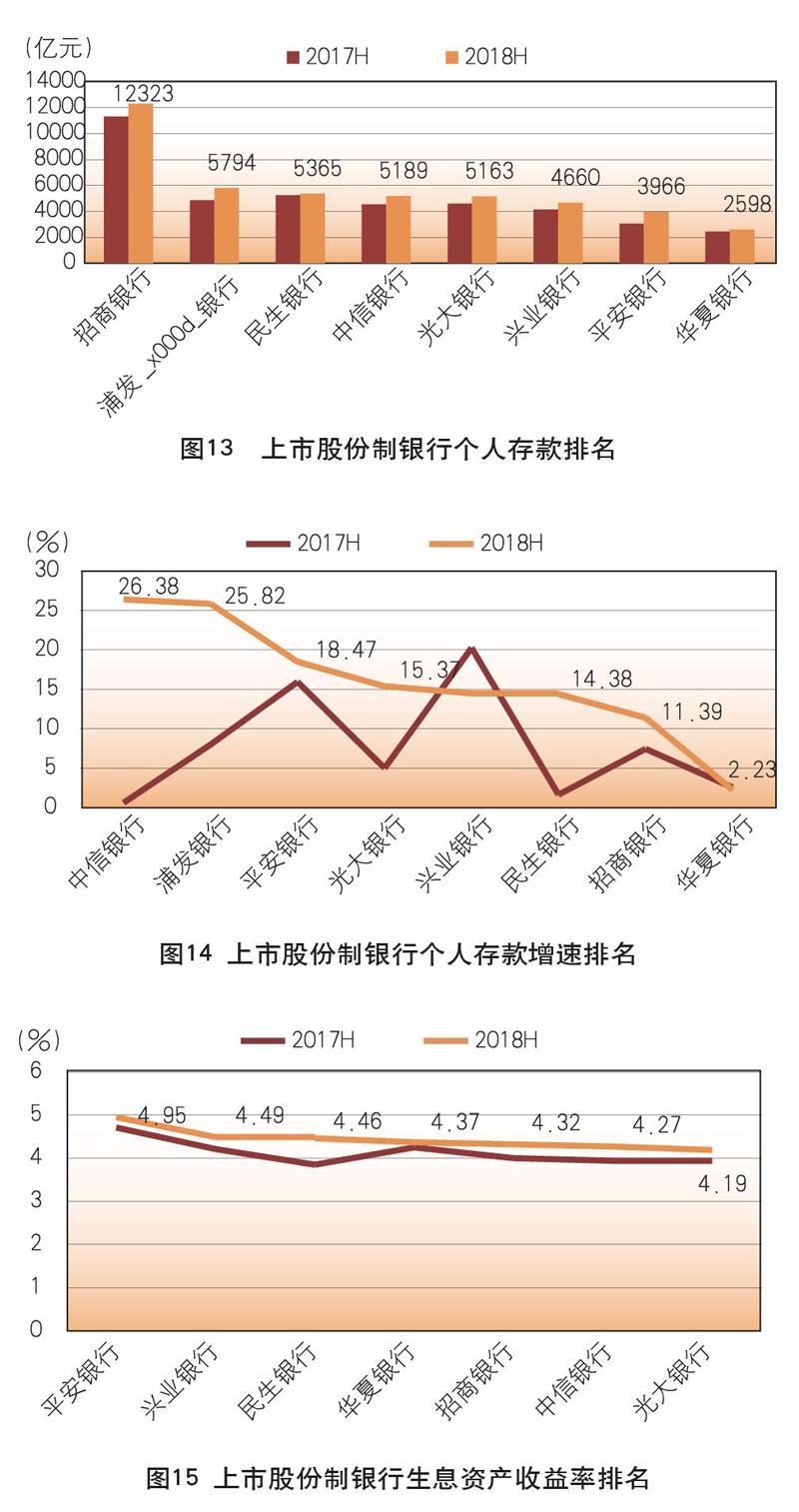

股份制銀行個人存款均實現增長,招商領先優勢巨大。圖13顯示,浦發個人存款增加額超過民生,排名從同業第三升至第二,具體排名為招行、浦發、民生、中信、光大、興業、平安和華夏。招商個人存款萬億元以上規模,遠高于其他股份制銀行,表明其零售負債業務領先優勢明顯。

股份制銀行個人存款增速加快,絕大多數銀行實現兩位數增長。數據顯示,上市股份制銀行個人存款增速已由去年上半年的8%升至今年同期的16%,增速明顯快于整體水平。個人存款增速行業排名為中信、浦發、平安、光大、興業、民生、招商和華夏。除華夏外,其余銀行個人存款均實現兩位數增長。(見圖14)

定價能力比較

生息資產收益率、計息負債成本率與凈利差

股份制銀行生息資產收益率提升明顯,平安資產定價能力領先同業。圖15顯示,股份制銀行生息資產收益率排名為平安、興業、民生、華夏、招商、中信和光大(浦發未披露此數據),其中平安銀行的資產定價能力最強(未調整風險),上市股份制銀行整體資產收益率同比提升20個基點。

股份制銀行計息負債成本率上升明顯,招商資金成本保持同業領先。圖16顯示,招商銀行以1.90%的資金成本在同業保持明顯優勢,低于同業平均水77個基點,也是唯一負債成本率低于2%的銀行,股份制銀行負債成本率整體同比上升30個基點,其中興業的負債成本率超3%,導致股份制銀行負債成本率上升的原因之一是負債中結構性存款占比上升。

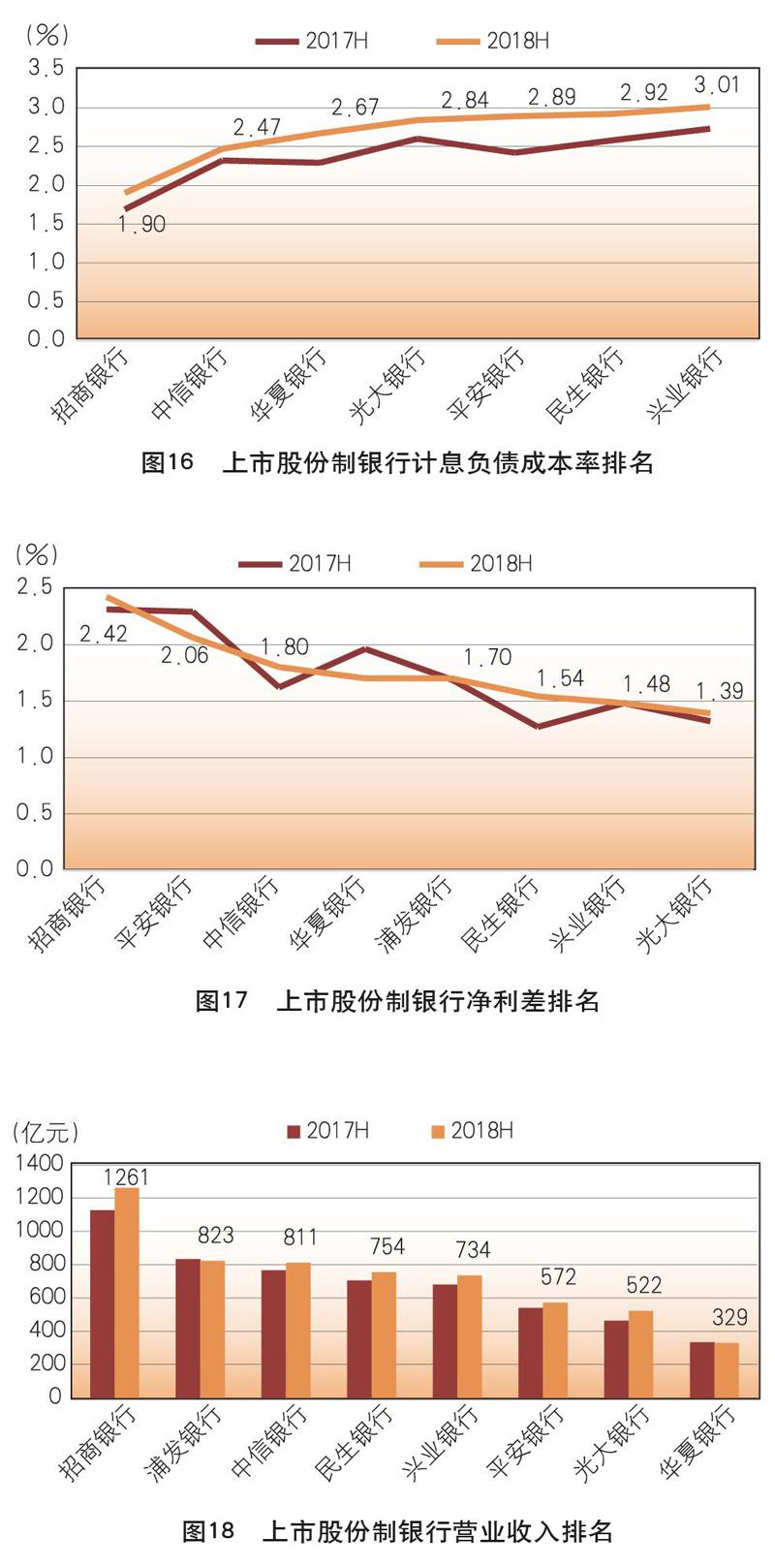

股份制銀行凈利差整體與上期持平,招商凈利差保持領先。由于凈利差=生息資產收益率-計息負債成本率,因而資產定價能力強或資金成本低的銀行能夠獲得較高的凈利差,具體排名為招商(資金成本優勢)、平安(資產定價能力強)、中信、華夏、浦發、民生、興業和光大,在資金成本和資產定價方面均乏善可陳的銀行凈利差受到擠壓,民生凈利差同比增加27個基點。(見圖17)

收入指標分析

營業收入及增速

股份制銀行整體營業收入實現中速增長,光大和招行增速領先。圖18和圖19顯示,2018年上半年股份制銀行營業收入增速同比加快,由上年同期收縮3%升至增長6%,營收格局相對穩定 ,招商以1261億元穩居第一,浦發、中信、民生和興業營業收入規模為700億~800億元,屬于第二梯隊,平安、光大和華夏營業收入在500億級及以下。從營收增速看,光大和招商領先,上年增速領先的華夏出現負增長。

凈利息收入及增速

受會計準則調整影響,半數股份制銀行凈利息收入下滑,招商保持快速增長。圖20顯示,受投資收益由利息收入轉為非利息收入會計準則調整影響,除招商2018年上半年凈利息收入同比大增61億元、中信和興業小幅增加外,其余股份制銀行凈利息收入均出現下滑,但對營業收入并沒有實質性影響。

非利息收入及增速

多數股份制銀行非利息收入實現快速增長,光大和民生增速領先。受投資收益由利息收入調整為非利息收入的會計準則影響,股份制銀行非利息收入增速由上年同期的7%升至今年上半年的20%,光大、民生均實現40%以上增長,招商、民生以非利息收入超過400億元同業領先,中信、浦發和興業緊隨其后。

成本與風險

成本收入比

成本收入比整體保持穩定,平安成本收入比上升明顯。2018年上半年上市股份制銀行成本收入平均為28%,與上年持平,民生成本收入比低于同業。成本收入比具體排名為:民生、興業、浦發、中信、招商、光大、平安和華夏,民生在成本競爭方面優勢顯著。

利息支出及增速

行業整體利息支出保持增長,增速較上期明顯放緩。受嚴監管和去杠桿貨幣政策影響,股份制銀行存款利率同比上升,導致整體利息支出同比增長18%(超過負債增速),但增速放緩約7個百分點,導致利息支出增速放緩的主要原因是同業存款利率有所下降。

不良貸款率

股份制銀行不良貸款率整體保持穩定,招商不良率下降明顯。圖21顯示,今年上半年上市股份制銀行不良率整體與上期基本持平,除華夏和中信不良率較上期有所上升外,其余銀行持平或下降,其中招行下降明顯。不良率具體排名為招商、光大、興業、民生、華夏、中信和浦發,從趨勢看,未來股份制銀行資產質量正趨于穩定。

撥備覆蓋率和資本充足率

撥備覆蓋率穩中有升,招商撥備覆蓋率升幅巨大。根據監管機構的要求,銀行的撥備覆蓋率下限為120%~150%,圖22顯示,上市股份制銀行均滿足監管要求,但撥備覆蓋率分化明顯,具體排名為招商、興業、平安、光大、民生、華夏、中信和浦發。

資本充足率穩中有升,招商資本充足率明顯高于同業。根據當前的監管要求,股份制銀行的資本充足率不得低于10.5%,據此,所有股份制銀行均達到監管要求,今年上半年上市股份制銀行資本充足率均值為12.33%,同比增加0.1個百分點,期中招行以15.08%領先同業。(見圖23)

上市股份制銀行綜合競爭力排名及結論

筆者從盈利、資產、負債、定價、收入、成本與風險六個方面選擇了16項指標,盡量避免規模指標排名對大型銀行排名帶來偏差,除凈利潤是絕對指標外,其余15項指標均為比率指標,以減少銀行規模大小的影響。根據前文排名賦分,第一名8分,第二名7分,最后一名為1分。成本與風險指標采取從小到大排名,其余指標采取從大到小排名,得出總分及競爭力排名如表1,此競爭力更傾向于潛在競爭力。

競爭力排名結果

表1顯示,2018年上半年股份制銀行綜合競爭力簡單排名如下:第一名招行(97分),第二名光大(85分),第三名興業(81分),第四名民生(77分),之后依次為中信、平安、浦發和華夏。

結論

(1)招行在股份制銀行中領先優勢顯著,在16項指標中,它有8項第一,兩項第二,而且其凈利潤已經超過國有銀行交通銀行,其競爭力與其他股份制銀行差距在拉大。

(2)光大銀行脫穎而出排名同業第二,其資產增速、存款增速排名同業第一,不良率和撥備覆蓋率排名同業第二,在不考慮規模因素影響下,光大表現出較強的潛在競爭力。

(3)浦發競爭力下降明顯,僅領先于華夏。按照凈利潤和資產規模排名,浦發名列股份制銀行前四位,但由于其在利潤增速、資產增速、貸款增速、不良貸款率和撥備覆蓋率等指標排名中為同業墊底,在上市股份制銀行中僅排名第七位,表明該行今年以來潛在競爭力正在下降。

(作者系對外經貿大學研究員,任職于中國民生銀行)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

領導決策信息(2017年10期)2017-05-17 04:49:02

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03