基于ASIS改進(jìn)Box—Co x隨機(jī)波動(dòng)率模型的MCMC方法

2018-10-21 10:52:15史菁唐亞勇

科學(xué)導(dǎo)報(bào)·學(xué)術(shù) 2018年14期

史菁 唐亞勇

摘 要: 本文對(duì)Box-Cox隨機(jī)波動(dòng)率(Box-Cox SV)模型,基于ASIS[1]給出一種改進(jìn)的Metropolis-Hastings(M-H)算法,用于提高模型參數(shù)數(shù)估計(jì)問(wèn)題的效率.選取上證500指數(shù)數(shù)據(jù)進(jìn)行驗(yàn)證,取得良好效果.

關(guān)鍵詞: 隨機(jī)波動(dòng)率模型;Box-Cox;ASIS;M-H算法

【中圖分類號(hào)】 O212.8 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 2236-1879(2018)14-0002-03

1 引言

關(guān)于金融時(shí)間序列波動(dòng)率模型的研究可分為兩類,一類是自回歸條件異方差(ARCH)模型[2]和廣義ARCH(GARCH)模型[3].另一類是SV模型.與GARCH模型相比,SV模型在時(shí)間序列波動(dòng)性建模方面,表現(xiàn)更出色,在理論上與金融實(shí)際情況更吻合,對(duì)實(shí)際數(shù)據(jù)的擬合能力更好.基本離散型SV模型為[4][5]

在波動(dòng)率問(wèn)題的研究中,SV模型已得到擴(kuò)展,主要體現(xiàn)隨機(jī)波動(dòng)率方程有多種表達(dá)形式,但這使得在建模中,選擇合適的隨機(jī)波動(dòng)方程變得困難.針對(duì)此,Yu et al.[6]提出一類SV模型,具體做法對(duì)隨機(jī)波動(dòng)率方程中ht進(jìn)行Box-Cox變換,該模型能涵蓋目前文獻(xiàn)中出現(xiàn)的大多數(shù)SV模型,包括使用非常廣泛的廣義對(duì)數(shù)正態(tài)(LN)SV模型.為提高抽樣效率,常用做法是對(duì)參數(shù)重參數(shù)化.常用的參數(shù)化方法有兩種:中心參數(shù)化(CP)和非中心參數(shù)化(NCP). Yu&Meng[1]提出一種混合CP和NCP的參數(shù)化方法(ASIS)來(lái)提高M(jìn)CMC效率,并證明CP和NCP鏈的混合滿足幾何收斂. Kastner&Frühwirth-Schnatter [10]在LNSV模型中運(yùn)用該策略,所有參數(shù)的抽樣效率得到改進(jìn).本文結(jié)合上述,建立Box-Cox SV模型,采用貝葉斯估計(jì)方法,給出M-H算法,使用MCMC求參數(shù)估計(jì)值.

本文的結(jié)構(gòu)如下:第2節(jié)給出在中心參數(shù)化和非中心參數(shù)化下的Box-Cox SV模型,及其后驗(yàn)密度函數(shù).第3節(jié)具體的M-H算法.上證500指數(shù)每日均值修正對(duì)數(shù)收益率的實(shí)驗(yàn)結(jié)果在第4節(jié)中給出,第5節(jié)結(jié)論.

4 實(shí)證分析

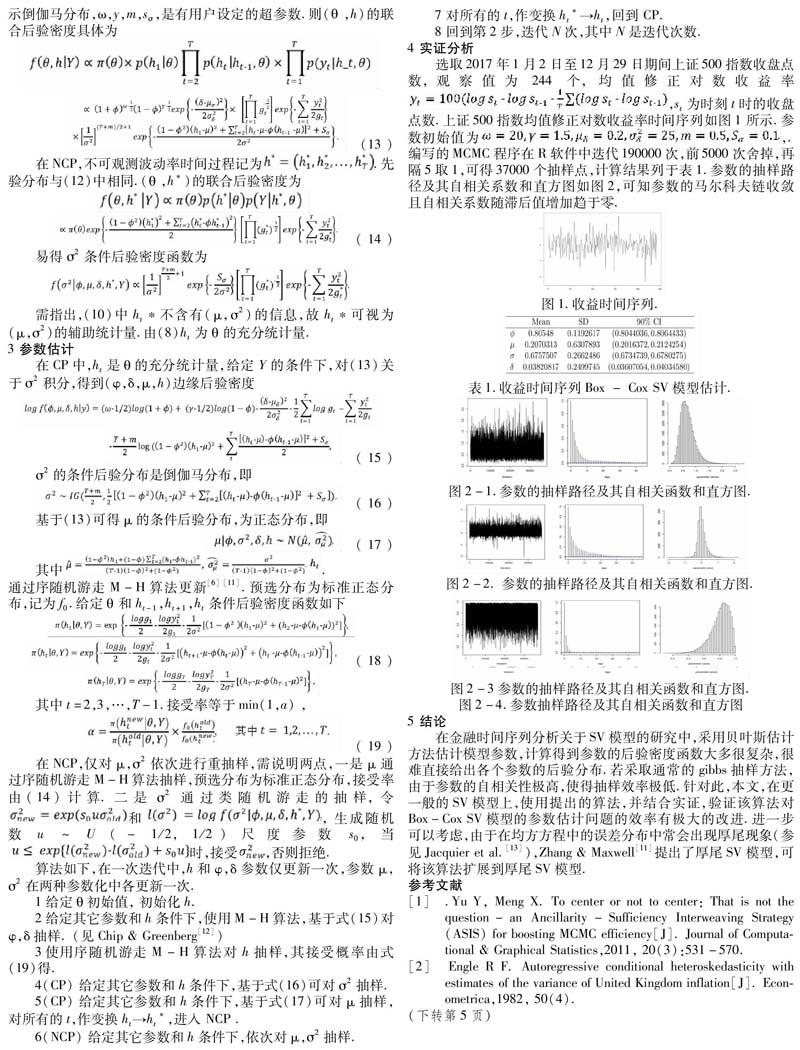

選取2017年1月2日至12月29日期間上證500指數(shù)收盤點(diǎn)數(shù),觀察值為244個(gè),均值修正對(duì)數(shù)收益率,st為時(shí)刻t時(shí)的收盤點(diǎn)數(shù).上證500指數(shù)均值修正對(duì)數(shù)收益率時(shí)間序列如圖1所示.參數(shù)初始值為,.編寫的MCMC程序在R軟件中迭代190000次,前5000次舍掉,再隔5取1,可得37000個(gè)抽樣點(diǎn),計(jì)算結(jié)果列于表1.參數(shù)的抽樣路徑及其自相關(guān)系數(shù)和直方圖如圖2,可知參數(shù)的馬爾科夫鏈?zhǔn)諗壳易韵嚓P(guān)系數(shù)隨滯后值增加趨于零.

5 結(jié)論

在金融時(shí)間序列分析關(guān)于SV模型的研究中,采用貝葉斯估計(jì)方法估計(jì)模型參數(shù),計(jì)算得到參數(shù)的后驗(yàn)密度函數(shù)大多很復(fù)雜,很難直接給出各個(gè)參數(shù)的后驗(yàn)分布.若采取通常的gibbs抽樣方法,由于參數(shù)的自相關(guān)性極高,使得抽樣效率極低.針對(duì)此,本文,在更一般的SV模型上,使用提出的算法,并結(jié)合實(shí)證,驗(yàn)證該算法對(duì)Box-Cox SV模型的參數(shù)估計(jì)問(wèn)題的效率有極大的改進(jìn).進(jìn)一步可以考慮,由于在均方方程中的誤差分布中常會(huì)出現(xiàn)厚尾現(xiàn)象(參見Jacquier et al.[13],Zhang & Maxwell[11]提出了厚尾SV模型,可將該算法擴(kuò)展到厚尾SV模型.

參考文獻(xiàn)

[1] .Yu Y, Meng X. To center or not to center: That is not the question-an Ancillarity-Sufficiency Interweaving Strategy (ASIS) for boosting MCMC efficiency[J]. Journal of Computational & Graphical Statistics,2011, 20(3):531-570.

[2] Engle R F. Autoregressive conditional heteroskedasticity with estimates of the variance of United Kingdom inflation[J]. Econometrica,1982, 50(4).

[3] Bollerslev T. Generalized autoregressive conditional heteroskedasticity[J]. Journal of Econometrics,1986, 31(3):307-327.

[4] Jacquier E, Polson N G, Rossi P E. Bayesian analysis of stochastic volatility models[J]. Journal of Business & Economic Statistics,1994,20(1):69-87.

[5] Kim S, Shephard N, Chib S. Stochastic volatility: likelihood inference and comparison with arch models[J]. Review of Economic Studies,1998, 65(3):361-393.

[6] Yu J, Yang Z, Zhang X. A class of nonlinear stochastic volatility models and its implications for pricing currency options[J]. Computational Statistics & Data Analysis,2006,51(4):2218-2231

[7] Hanfelt J J, Liang K Y. Efficient parameterisations for normal linear mixed models[J]. Biometrika,1995, 82(3): 479-488.

[8] Pitt M K, Shephard N. Analytic convergence rates and parameterization issues for the Gibbs sampler applied to state space models[J]. Journal of Time Series Analysis,1999,20(1):63-85.

[9] Frühwirth-Schnatter S. Efficient Bayesian parameter estimation. State Space and Unobserved Component Models: Theory and Applications[M]. Cambridge, Cambridge Univ. Press, 2004

[10] Kastner G, Frühwirth-Schnatter S. Ancillarity-Sufficiency Interweaving Strategy (ASIS) for boosting MCMC estimation of stochastic volatility models[J]. Computational Statistics & Data Analysis,2014,76:408-423.

[11] Zhang X, King M L. Box-Cox stochastic volatility models with heavy-tails and correlated errors[J]. Journal of Empirical Finance, 2008, 15(3):549-566.

[12] Chib S, Greenberg E. Understanding the Metropolis-Hastings algorithm[J]. American Statistician, 1995, 49(4):327-335.

[13] Jacquier E, Polson N G, Rossi P E. Bayesian analysis of stochastic volatility models with fat-tails and correlated errors. Journal of Econometrics.2004,121(1):185-212.