資產(chǎn)證券化對銀行動機扭曲影響的實證分析

2018-10-17 08:38:36張曉嵐

統(tǒng)計與決策 2018年18期

張曉嵐,楊 默

(西安交通大學(xué) 經(jīng)濟與金融學(xué)院,西安 710061)

0 引言

我國資產(chǎn)證券化起步較晚,而且品種單一,產(chǎn)品主要集中在信貸資產(chǎn)證券化方面。但近來年得到快速的發(fā)展,目前已有的交易數(shù)據(jù),不管在數(shù)量上還是質(zhì)量上,均可以展開一定程度上的實證研究[1,2]。有關(guān)資產(chǎn)證券化的實證研究進展較快。巴曙松(2013)[3]和李佳(2015)[4]實證研究了商業(yè)銀行資產(chǎn)證券化業(yè)務(wù)開展,能否降低成本,增加利潤,提高銀行的抗風(fēng)險能力。高保中(2010)[5]和郭桂霞(2014)[6]利用商業(yè)銀行的財務(wù)數(shù)據(jù)來研究資產(chǎn)證券化對于銀行個體以及對銀行系統(tǒng)風(fēng)險傳染的沖擊影響,不過定性描述過多,定量研究不足。倪志凌(2011)[7]對資產(chǎn)證券化影響銀行風(fēng)險傳染途徑進行了深入研究,推斷出資產(chǎn)證券化提高了銀行資產(chǎn)流動性是銀行系統(tǒng)風(fēng)險傳染的一個重要途徑。從已有的文獻來看,國內(nèi)深入的實證研究較少,多數(shù)也只是利用國外的數(shù)據(jù)。基于此,本文采用國內(nèi)商業(yè)銀行數(shù)據(jù),從流動性視角構(gòu)建面板數(shù)據(jù)模型,來探討資產(chǎn)證券化對銀行動機扭曲的影響。

1 模型構(gòu)建與變量選取

1.1 模型構(gòu)建

由于樣本數(shù)據(jù)的特點,本文采用面板數(shù)據(jù)模型進行分析。面板數(shù)據(jù)模型通常可以表示為:

式(1)中,αi表示第i個個體的截距項,βi為解釋變量Xit的系數(shù),uit是動態(tài)隨機誤差項,滿足正態(tài)分布。K為解釋變量的個數(shù)。選擇不同αi和βi值,模型可以分為三種不同類型:

(1)無個體影響的不變系數(shù)模型。即αi=αj和βi=βj同時得到滿足。

(2)變截距模型。即是αi≠αj并且βi=βj。

(3)變系數(shù)模型。即滿足αi≠αj并且βi≠βj。滿足這一條件的模型稱之為變系數(shù)模型或無約束模型。

1.2 變量選取

(1)被解釋變量。本文選擇商業(yè)銀行的風(fēng)險承受水平為被解釋變量。根據(jù)已有文獻分析,可用銀行風(fēng)險調(diào)整資產(chǎn)占總資產(chǎn)的比率來測度風(fēng)險承受水平[8],這一指標(biāo)簡寫為RB。

(2)解釋變量。本文考察銀行資產(chǎn)證券化會對銀行的風(fēng)險承擔(dān)水平產(chǎn)生怎樣的影響,因此選取流動資產(chǎn)比率、證券化貸款比率、資產(chǎn)支持證券的利差這三個變量作為解釋變量,分別簡寫為LIAR、SLR和ILLI。

(3)控制變量。對控制變量的選擇,本文采用了可決系數(shù)決定法。通過處理,選取風(fēng)險資本比率和壞賬費用比率為控制變量,分別簡寫為RCR、ALR。

根據(jù)以上分析,對式(1)展開并具體化,相應(yīng)方程的表達式為:

隨機效應(yīng)估計模型:

固定效應(yīng)估計模型:

混合二乘估計模型:

在三種模型方程中,各變量的下標(biāo)i表示不同的商業(yè)銀行,各變量下標(biāo)t代表時間,時間長度為季度。μi是滿足任意分布的動態(tài)隨機變量,ci是常數(shù)項,uit是殘差項,滿足動態(tài)分布。

2 實證分析

2.1 樣本數(shù)據(jù)的選擇與處理

本文選取的樣本主要是國內(nèi)商業(yè)銀行季度資產(chǎn)證券化數(shù)據(jù)和銀行季度財務(wù)數(shù)據(jù),數(shù)據(jù)來源于Wind資訊。選取樣本數(shù)據(jù)的時間跨度為2010年1季度到2015年2季度。文中對季度數(shù)據(jù)進行了適當(dāng)?shù)奶幚恚瑥闹刑蕹思径葦?shù)據(jù)嚴(yán)重缺失的公司,以及在樣本期間證券化程度太低的公司,最后梳理得到了46家銀行控股公司的完整季度財務(wù)數(shù)據(jù)。

目前,在造紙工藝中所選擇的纖維素原料類型較多,包括雜草纖維如龍須草、荻、葦,農(nóng)業(yè)秸稈纖維如玉米稈、棉稈[6]等,也有采用麻類[7-9]、木材、廢紙等纖維素原料[10-11]。不同類型的纖維直接影響最終產(chǎn)品的性能和價格,如草纖維和農(nóng)業(yè)秸稈纖維,不但來源豐富而且價格便宜,但是纖維強度較低,不利于提高增強紙地膜的機械強度,不利于機械化操作。麻類纖維的纖維長度和強度均好于普通秸稈纖維,但是原材料來源和成本是限制其推廣應(yīng)用的基本因素。

在建立面板數(shù)據(jù)模型之前,為了避免出現(xiàn)偽回歸,首先對數(shù)據(jù)進行面板數(shù)據(jù)單位根檢驗。通過逐一對總體樣本進行單位根檢驗,從分析的結(jié)果來看,在1%的置信水平上,被解釋變量、解釋變量和控制變量拒絕了存在單位根的假設(shè),選擇變量滿足回歸模型要求的平穩(wěn)性條件。

本文將總體樣本按資產(chǎn)規(guī)模分為兩個子樣本,一是資產(chǎn)規(guī)模較大,包括23家銀行;二是資產(chǎn)規(guī)模較小,包括23家銀行。從兩個子樣本的檢驗結(jié)果分析,絕大多數(shù)變量在1%的置信水平下是平穩(wěn)的,所有變量在10%的置信水平下都是平穩(wěn)的,因此可以假定子樣本的所有變量也都是平穩(wěn)的。分析結(jié)果由于篇幅所限不再贅述。

2.2 總體樣本的實證結(jié)果及分析

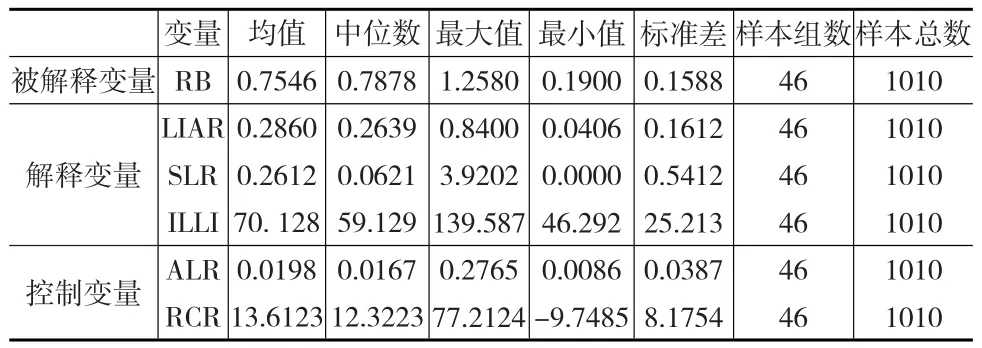

由于面板模型的特點,在實證之前需要對數(shù)據(jù)進行分析,判斷是否滿足模型的要求。表1是對相關(guān)變量進行描述性統(tǒng)計分析的結(jié)果。表2是采用三種面板模型擬合的結(jié)果。

表1 樣本數(shù)據(jù)統(tǒng)計

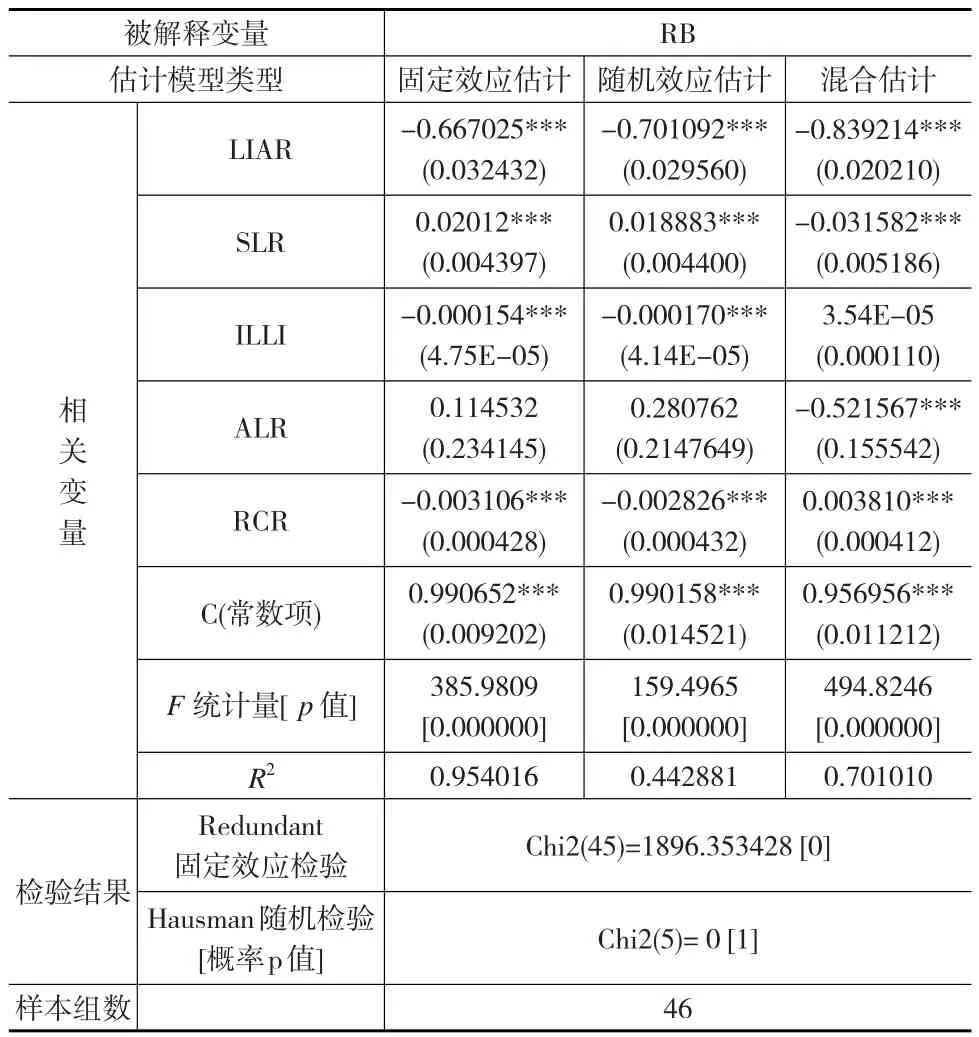

本文在選擇模型之前,首先使用了假設(shè)檢驗Redundant Fixed Effect和Hausman進行檢驗。Hausman隨機效應(yīng)檢驗結(jié)果顯著,概率p取值為1,也就表明隨機效應(yīng)模型相對于固定效應(yīng)模型更適用,Redundant固定效應(yīng)檢驗的p值為0。證券化貸款比率(SLR值)的擬合估計系數(shù)為0.018883,正相關(guān),和預(yù)期基本一致。流動資產(chǎn)比率(LIAR值)對被解釋變量的擬合系數(shù)為-0.701092,LIAR的擬合系數(shù)為負(fù),負(fù)相關(guān),并在1%的置信水平上顯著,說明證券化造成了經(jīng)營資產(chǎn)流動性增強,在擬合模型中LIAR值降低。在本文的擬合模型中,LIAR代表的是流動資產(chǎn)比率,是用來測度開展資產(chǎn)證券化業(yè)務(wù)后,商業(yè)銀行資產(chǎn)流動性的變化情況,SLR代表的是證券化貸款比率,是用來測度商業(yè)銀行開展證券化業(yè)務(wù)后,銀行的各類風(fēng)險(主要是信用風(fēng)險)轉(zhuǎn)移出去的程度,轉(zhuǎn)移成本是否下降。

2.3 子樣本的實證結(jié)果及分析

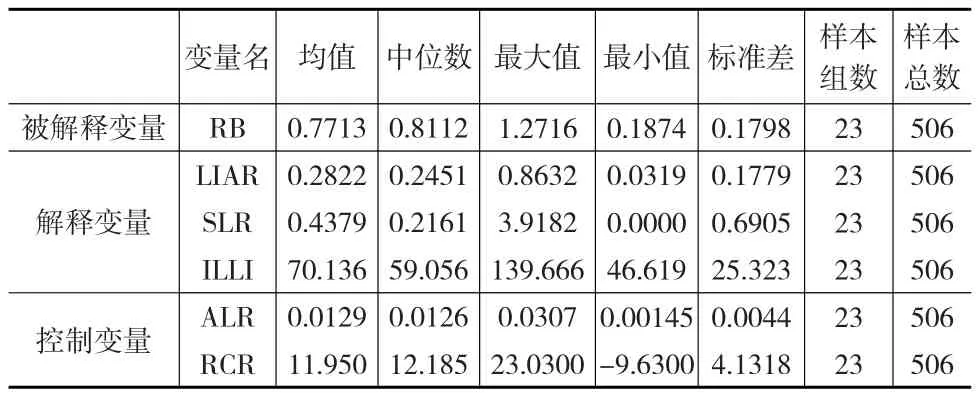

將46家銀行控股公司的總體樣本按照其資產(chǎn)規(guī)模,分為資產(chǎn)規(guī)模較大的23家銀行控股公司和資產(chǎn)規(guī)模較小的23家銀行控股公司兩個子樣本。本文在表3中列出了資產(chǎn)規(guī)模較大的公司相關(guān)分析變量的描述性統(tǒng)計。表4中列出了資產(chǎn)規(guī)模靠后的銀行控股公司相關(guān)分析變量的描述性統(tǒng)計。下頁表5和表6分別是采用資產(chǎn)規(guī)模較大的銀行控股公司子樣本數(shù)據(jù),以及資產(chǎn)規(guī)模較小的銀行控股公司子樣本數(shù)據(jù),采用三種面板數(shù)據(jù)模型擬合的結(jié)果。

表2 總樣本數(shù)據(jù)的擬合統(tǒng)計

表3 資產(chǎn)規(guī)模較大的銀行相關(guān)變量的統(tǒng)計分析

表4 資產(chǎn)規(guī)模較小的銀行相關(guān)變量的統(tǒng)計分析

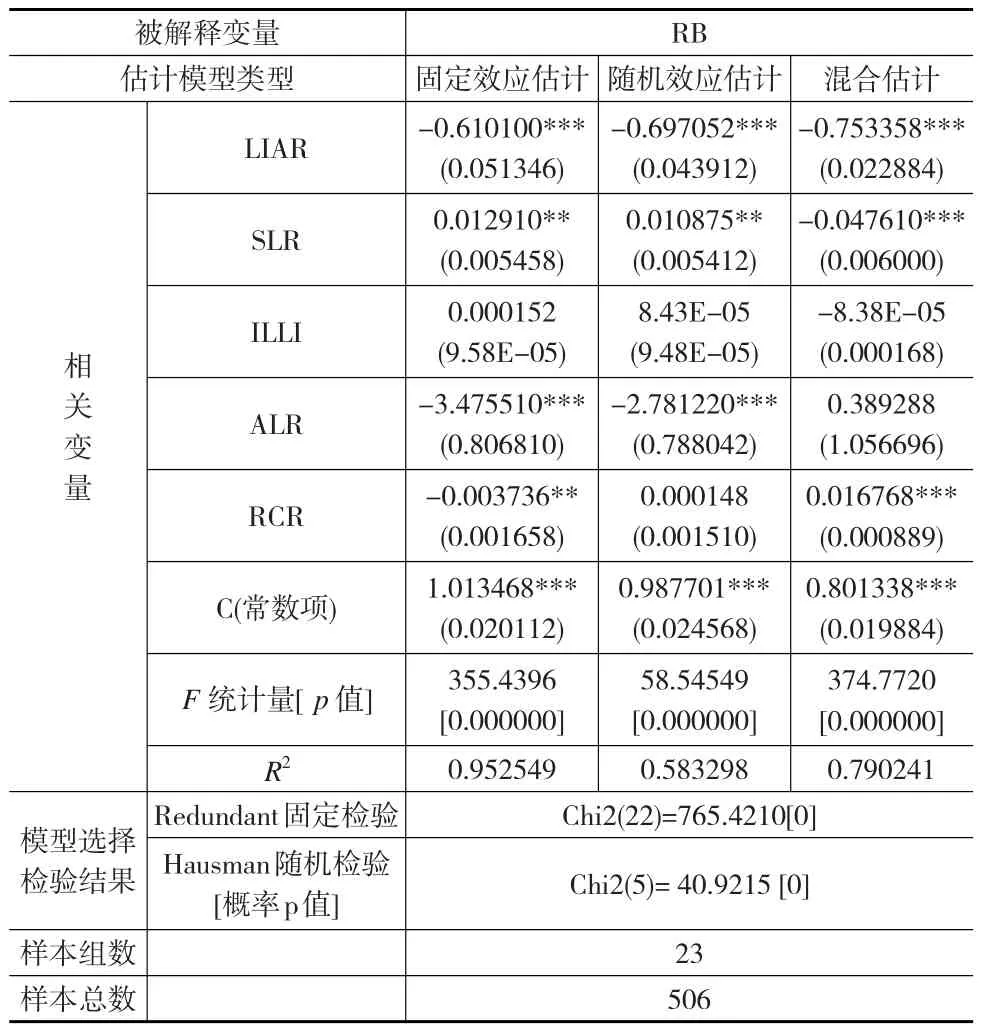

從表5可以看出,Redundant固定效應(yīng)檢驗的結(jié)果顯著,概率值p取0,說明對樣本數(shù)據(jù)來說,固定效應(yīng)模型更適合。Hausman隨機效應(yīng)檢驗的結(jié)果也顯著,概率值p取0,和Redundant固定效應(yīng)檢驗的結(jié)果相同,也就是固定效應(yīng)模型更適用,因此文中以固定效應(yīng)模型分析為主。SLR的擬合系數(shù)為0.01291,并在5%的置信水平上顯著,進一步發(fā)現(xiàn)其符號為正。LIAR的擬合系數(shù)為-0.6101,符號為負(fù),并在1%的置信水平上顯著,與預(yù)期基本吻合。另外也可以看出,代表市場流動性狀況(ILLI)的回歸系數(shù)為0.000152,結(jié)果并不顯著,這說明對于資產(chǎn)規(guī)模較大的銀行而言,銀行行為動機受市場流動性的總體狀況影響不大,主要還是根據(jù)銀行自身的情況合理地調(diào)整風(fēng)險承擔(dān)水平。

表5 資產(chǎn)規(guī)模較大的銀行相關(guān)變量的擬合統(tǒng)計

表6 資產(chǎn)規(guī)模較小的銀行相關(guān)變量的擬合統(tǒng)計

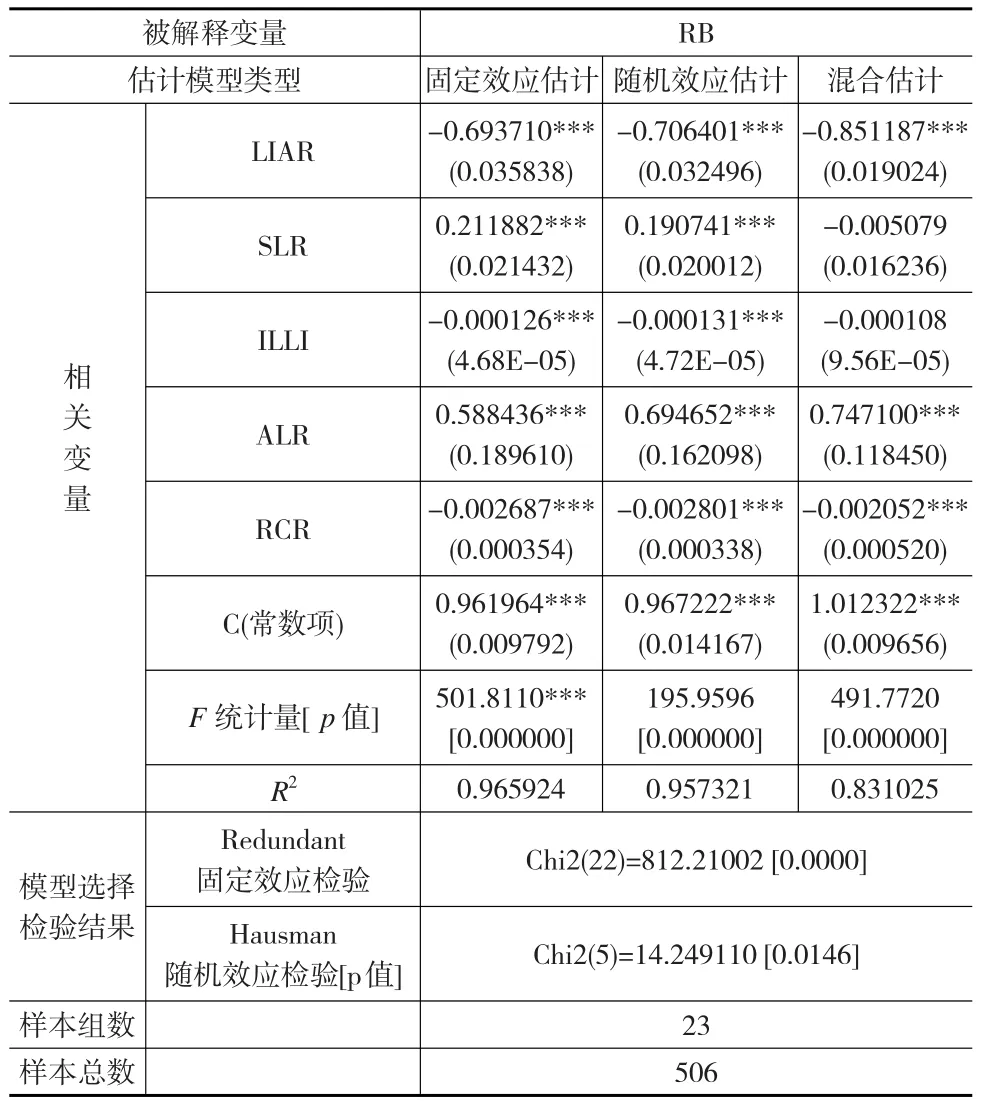

從表6可以看出,Redundant固定效應(yīng)檢驗的p值為0,Hausman隨機效應(yīng)檢驗的p值為0.0146,固定效應(yīng)模型更適用。證券化貸款比率(SLR)的擬合結(jié)果在1%的置信水平顯著,擬合系數(shù)為0.211882。LIAR的擬合結(jié)果在1%的置信水平上也顯著,擬合系數(shù)為-0.69371,呈負(fù)相關(guān)。和資產(chǎn)規(guī)模較大的銀行的回歸結(jié)果相比,LIAR的回歸系數(shù)絕對值較大,說明商業(yè)銀行開展資產(chǎn)證券化業(yè)務(wù)后,資產(chǎn)流動性將會增強,這會導(dǎo)致規(guī)模較小的銀行增加更大的風(fēng)險承受水平。另外,ILLI的擬合系數(shù)為負(fù),并在1%置信水平上顯著,這和預(yù)期也基本吻合。說明對于資產(chǎn)規(guī)模較小的銀行來說,證券化市場的總體狀況較為顯著地影響其行為動機,證券化資產(chǎn)在市場上越容易出售,資產(chǎn)規(guī)模較小的銀行的風(fēng)險承擔(dān)水平就會越高。

綜合分析發(fā)現(xiàn),不管商業(yè)銀行資產(chǎn)規(guī)模是大是小,銀行從事證券化后,其風(fēng)險承擔(dān)水平都會受到影響,影響路徑通常有兩種:一是資產(chǎn)證券化提高經(jīng)營資產(chǎn)的流動性,降低轉(zhuǎn)移成本,進而對銀行風(fēng)險承受水平產(chǎn)生影響;二是商業(yè)銀行信用風(fēng)險進行轉(zhuǎn)移可以通過資產(chǎn)證券化業(yè)務(wù)來實現(xiàn),進而會影響銀行風(fēng)險承受水平。表6的分析結(jié)果表明,SLR對被解釋變量的回歸系數(shù)的絕對值較小,LIAR對被解釋變量的回歸系數(shù)的絕對值最大,ILLI對被解釋變量的回歸系數(shù)的絕對值最小。這表明銀行的資產(chǎn)證券化主要是通過改變銀行資產(chǎn)流動性來影響銀行風(fēng)險承受水平。

3 結(jié)論

本文從商業(yè)銀行風(fēng)險承受水平的視角,探討資產(chǎn)證券化業(yè)務(wù)對銀行動機扭曲的影響,結(jié)果表明:

(1)商業(yè)銀行開展資產(chǎn)證券化業(yè)務(wù)會扭曲銀行的行為動機,進而給銀行個體經(jīng)營造成負(fù)面影響。主要有兩條路徑造成銀行行為的動機扭曲:一是證券化轉(zhuǎn)移了銀行風(fēng)險;二是證券化提高了資產(chǎn)的流動性。文中實證表明資產(chǎn)證券化是通過提高了資產(chǎn)的流動性,造成了銀行行為的動機扭曲。盡管通過第一條途徑也會對銀行的行為動機造成影響,但是影響甚微。

(2)商業(yè)銀行開展資產(chǎn)證券化業(yè)務(wù),增強了銀行資產(chǎn)的流動性,造成了銀行的動機扭曲。通過限制風(fēng)險轉(zhuǎn)移,增加風(fēng)險敞口,來解決銀行的動機扭曲問題是困難的。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18