企業主家庭的養老與教育規劃

2018-10-16 03:32:40杜冠華

大眾理財顧問 2018年10期

杜冠華

家庭財務規劃是以家庭財務需求為出發點,使家庭財務從安全到獨立,再到自由的過程,并在此過程中提升財富能力,實現財富的保全和傳承。家庭財務規劃不是投資收益的最大化,而是一份涉及全生命周期的規劃,通過方案的實施—調整—實施,達到財務安全—財務獨立—財務自由的最終目標。一份完整的財務規劃一般包括財務狀況、風險偏好、生活目標和性格分析,涉及現金管理、風險(保險)、投資、子女教育、稅務、房產、退休和財產傳承規劃等。

規劃步驟與資產配置

家庭財務規劃一般分為5個步驟:

第一步,設置清晰的家庭財務規劃目標,包括長期和短期目標。進行家庭財務決策時,應讓配偶或家庭成員參與分享和討論,以保證家庭各個成員的財務需求得到充分滿足。

第二步,結合家庭實際情況設定方案。了解家庭成員在人生各階段的財富管理需求,并結合家庭的財務狀況、風險承受能力來設定家庭財富管理方案。

第三步,制訂一個全面的家庭財務規劃。參考專業機構提供的專業建議,明確家庭的財務缺口,制訂一個平衡、穩健的家庭財富管理規劃。

第四步,及時實施既定的規劃方案。家庭財務規劃須盡早開始,及時行動,并遵照“保障為本、投資為穩、循序漸進”的基本原則進行。

第五步,定期檢視規劃并根據需求做出相應調整。依據家庭成員所處的不同人生階段,例如結婚生子、子女教育、退休養老等時期定期檢視規劃方案,并針對家庭最新的財務狀況和需求做好相應調整。

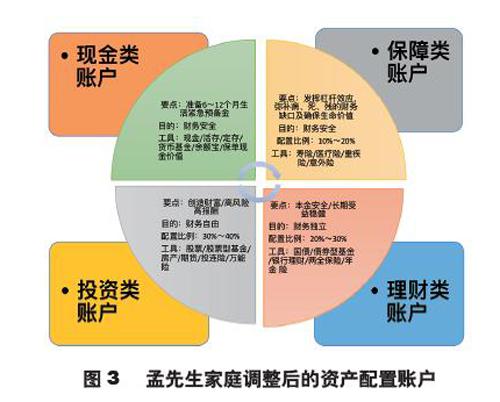

我們可以根據家庭財務安排的重要性和緊迫性,圍繞資產配置的4個賬戶來規劃家庭資產,見圖1。

(1)現金賬戶。即平時要花的錢,留足3? 6個月的基本生活費,占比家庭年收入的10%。如果講究生活品質或具有奢侈品需求,也可以根據個人家庭需求進行配置調整。

(2)保障賬戶,即保命的錢,能以小博大,解決家庭急用的大額支出,例如配置意外險、重疾險、醫療險、壽險等,占比家庭年收入的20%。

(3)投資賬戶,也被稱作生錢的錢,特點是收益與風險都較高,例如投資實體、房產、股票、基金、投連保險等,占比家庭年收入的30%。

(4)理財賬戶,即保本升值的錢,用以保證本金和收益、保證返還,例如債券、信托、基金定投、年金保險等,占比家庭年收入的40%。

案例分析

孟先生,45歲,企業主,孟太太,43歲,公司HR,夫妻二人有一個4歲的女兒在上幼兒園。孟先生的父親已經離世,母親75歲。

財務狀況

孟先生家庭收支及資產負債狀況如下。

家庭年收支 (1)年收入:孟先生稅后年收入200萬元,孟太太稅后年收入50萬元,股息和利息年入6萬元,兩套投資性房產年租金12萬元。(2)年支出:衣、食、住、行等生活年支出約30萬元;父母孝養金2萬元;孩子教育費用8萬元;償還房貸15萬元;孩子教育金保險23萬元,孟先生重疾保險支出2萬元;理財類產品投資20萬元;股票賬戶50萬元;全家出國旅游年支出10萬元。2017年孟先生家庭收支狀況見表1。

家庭資產負債 (1)家庭資產:活期存款、定期存款、貨幣基金共100萬元;自住房市值600萬元,第一套投資性房產300萬元;第二套投資性房產500萬元;銀行理財產品共300萬元;股票50萬元;收藏字畫20萬元。(2)家庭負債:償還房貸400萬元。孟先生家庭資產負債狀況見表2。

財務目標

孟先生家庭達成財務目標所需資金匯總見表3。

(1)子女教育:提供女兒出國讀大學和研究生的費用。

(2)退休規劃:孟先生和孟太太分別希望在65歲和60歲退休。期望退休后每人每年維持在24萬元退休費。夫妻兩人每月社保養老金交費基數為1.4萬元。預期在退休時的社保交費總交費年數為35年和30年。

(3)醫療保障:孟太太沒有醫療保障,需要及時增加重疾、醫療等保障。

財務診斷

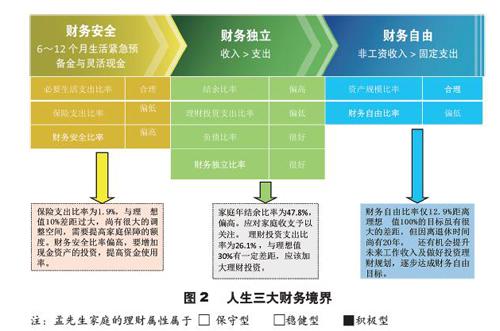

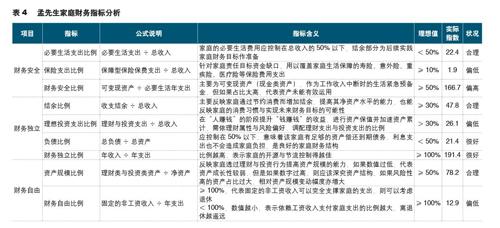

理財屬性分析結果顯示孟先生家庭為積極型,見圖2,孟先生家庭財務指標分析見表4。

(1)財務安全。保險保障明顯不足,應加大重疾險和壽險的配置。

(2)財務獨立。從資產配置的角度,現階段理財投資比率僅有26.1%,無法達成子女教育、退休養老的財務目標,必須提高收入,節約支出,將所增加的結余通過穩健型的金融工具獲取回報,如定投基金、債券、理財型保險等。

(3)財務自由。目前財務自由比率為12.9%,財務自由重要但不是最緊急的,因現階段的家庭責任目標需優先完成,再考慮做適當的投資。孟先生家庭的理財屬性屬于積極型,但投資比較單一,應該多元化投資。可考慮國債、年金險等安全穩健的理財產品。

財務規劃

調整后的家庭資產負債表是在現階段的 家庭資產負債表上加入未來工作總收入與家庭財務目標(隱性負債) 的結果體現,見附表1。

資產配置是財務規劃的關鍵,合適的資產配置既可分散風險又能獲得較好的收益。在流動性、安全性、獲利性的考慮下,可將家庭資產分成4個賬戶。在現行的配置中,現金類賬戶的準備金數額較為合理,足以應付家庭緊急情況的需求,保障類賬戶、投資類賬戶、理財類賬戶的安排建議如圖3所示。

執行建議

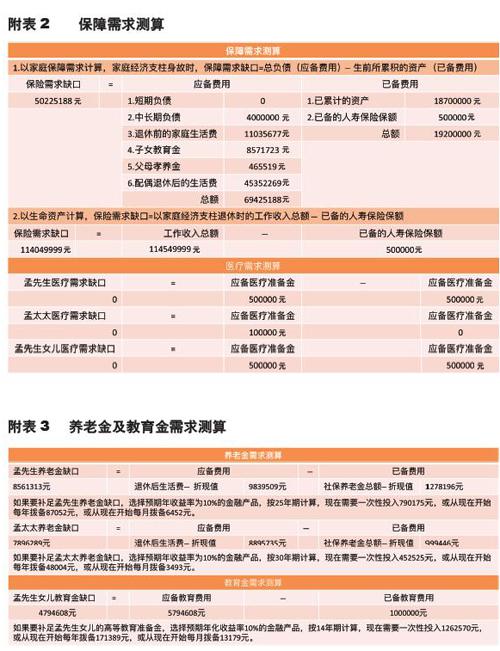

保障類賬戶 孟先生家庭的保障型保險配置太少,無法應對突發的重疾風險,應該增加保障型保險的配置,見附表2。

理財類賬戶 孟先生家庭養老金、教育金缺口較大,具體需求測算見附表3。

投資類賬戶 投資賬戶是為了提升家庭生活品質,采取高風險的投資來創造高回報,所以要賺得起也要虧得起。孟先生家庭的理財屬性診斷為積極型,可按照以下方法進行投資分配。

(1)核心投資:可挑選保本型基金或投資連結型保險,以分散投資,降低集中持股的風險,達到期望的投資收益。

(2)衛星投資:可投資于高風險的股票型基金、港股、美股等賺取高收益,以短期獲利為主要目的,加快資產累積速度。

(3)資金運用方面為自有資金操作,不宜運用財務杠桿擴大信用。

(4)1年本金損失以30%為上限。

理財規劃是利用貨幣時間價值的計算,把一個看似高不可攀的理財目標變得平易近人,一份周密的財務規劃建立在財務現狀分析之上,人生要有所規劃,無論是短期還是中長期的規劃,都代表著一種我們認真對待生活的態度。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

公民與法治(2020年11期)2020-07-25 02:02:06

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛生(2016年2期)2016-11-12 13:22:16