慈善捐贈對企業(yè)績效的影響探析

2018-09-21 10:08:48角靖佩

中國市場 2018年20期

關鍵詞:中小企業(yè)

角靖佩

[摘要]文章以2014--2016年中小板上市公司數據為樣本,研究高管異質性下慈善捐贈對企業(yè)績效的影響。發(fā)現慈善捐贈對企業(yè)的績效起到促進作用,并且女性高管比例越高,其捐贈對企業(yè)績效的促進作用越明顯。在此基礎上為中小企業(yè)慈善捐贈和提高企業(yè)績效提出相關建議,同時為我國企業(yè)慈善發(fā)展道路提供借鑒。

[關鍵詞]中小企業(yè);性別差異;慈善捐贈;企業(yè)績效

[DOI]10.13939/j.cnki.zgsc.2018.20.095

1 引言

2016年第十二屆全國人民代表大會通過了《慈善法》,預示著我國向著更全面、完善的社會慈善體系進步。積極履行社會責任也能夠增強企業(yè)聲譽,是企業(yè)提升企業(yè)價值的重要動力。女性關懷倫理學強調在決策時女性更多地體現其關懷價值,這與男性有著明顯的差別。女性高管在公司決策中也具有更強的社會責任感。那么,企業(yè)高管異質性下的企業(yè)慈善捐贈決策會對企業(yè)績效產生怎樣的影響?基于這個問題,本文將結合已有研究進行探討。

2 相關文獻回顧

在慈善捐贈對企業(yè)績效影響的相關研究中,大致分為正相關性論、負相關性論、無關論和倒“U”形趨勢論四類。

正相關性理論中,薛園(2016)以2012--2014年房地產企業(yè)為樣本,凈資產收益率和銷售回報率為指標,說明企業(yè)捐贈支出與企業(yè)績效正相關。負相關性理論中,Brown和Smith(2006)認為企業(yè)會因捐贈而有大筆支出和資產收益流失,消耗股東財富。無關性理論中,朱金鳳等(2011)基于面板數據模型指出任何行業(yè)慈善捐贈與企業(yè)價值均不存在顯著正相關關系。倒“U”形關系理論中,江若塵等(2016)同樣指出慈善捐贈對企業(yè)績效的促進作用存在有效區(qū)間,適度投資時績效最佳,而過度投資則企業(yè)績效下降。

大多學者一致認為女性高管與慈善捐贈之間存在著正相關關系。最早主要探討女性董事與捐贈關系,認為女性董事比例和公司慈善捐贈之間的關系為顯著正相關。2l世紀后由董事擴大到高管,同樣得出女性高管的存在對于慈善捐贈的影響更為顯著。

然而對于女性高管與企業(yè)績效的研究卻未得到一致結論。一些認為女性高管能夠利用自身特點給予企業(yè)活力,對績效產生正向影響。Smith(2006)以丹麥兩千多家大型企業(yè)為對象,研究表明女性高管能夠對企業(yè)凈利潤產生積極影響,且隨著女性高管學歷水平提高而提高。另一觀點則認為女性高管對企業(yè)績效沒有影響甚至有消極影響。Hillman eta1.(2007)使用虛擬變量法和比例法分析得出女性高管沒有對企業(yè)績效產生影響。況學文、彭迪云(2012)等在研究中表明女性董事與公司績效之間呈負相關關系,即在一定程度上損害了公司財務績效。

3 實證研究設計

3.1 研究假設

根據相關文獻分析,企業(yè)進行慈善捐贈是提高企業(yè)績效的重要方式之一。企業(yè)慈善捐贈不僅代表著企業(yè)積極履行社會責任,同時也能夠向利益相關者傳遞企業(yè)責任感,從而提高企業(yè)聲譽,實現發(fā)展戰(zhàn)略目標、提高企業(yè)績效,實現企業(yè)慈善捐贈的社會效應和經濟效應。因此,本文提出如下假設。

假設1:積極的慈善捐贈行為有利于提高企業(yè)績效。

女性關懷倫理學著重探討了女性特有的區(qū)別于男性的道德行為特征。在上市公司捐贈決策中,女性高管有了相當的建議和決策權,加上其特有的同情和關懷心理,使其能夠憑借自身知識幫助公司更好地了解環(huán)境并做出相對積極的反應。因此,女性高管會促使公司更加關注企業(yè)社會責任,增加企業(yè)的對外慈善捐贈,從而提高公司績效。由此,本文提出如下假設。

假設2:女性高管比例越高,企業(yè)捐贈對其績效的促進作用越明顯。

3.2 研究設計

3.2.1 樣本來源與模型構建

被解釋變量企業(yè)績效用凈資產收益率(ROE)表示:解釋變量捐贈金額(Lndonate)選取上市公司年報披露“營業(yè)外支出”項目中“對外捐贈”為定義;調節(jié)變量高管性別采用女性高管比例衡量,Female等于女性高管人數與高管團隊人數之比。控制變量包括企業(yè)規(guī)模(Lnsize)、資產負債率(Lev)。為保證數據的準確性,捐贈金額和企業(yè)總資產采用其自然對數表示。此外,BO為常數項,Bi(i=1,2,3,…)為自變量系數,8為隨機干擾項。

3.2.2 描述性統(tǒng)計和相關性分析

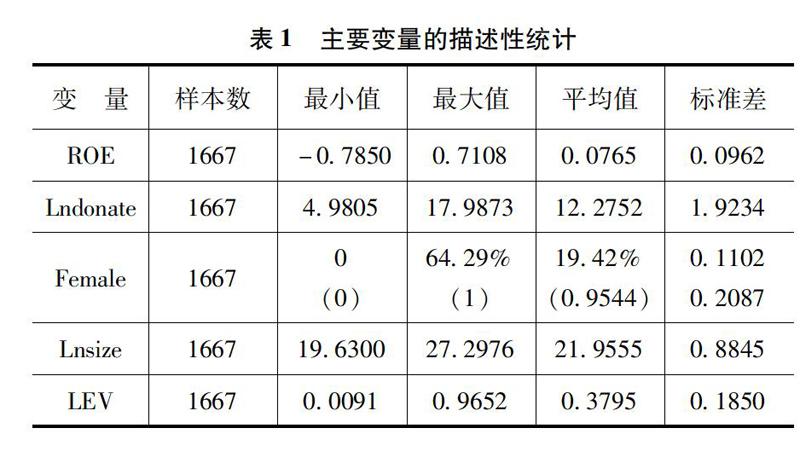

第一,描述性統(tǒng)計。從表1數據可以看出,在2014—2016年中小板企業(yè)中,ROE均值0.0765,最大值0.7108,最小值0.7850,標準差0.0962,表明企業(yè)凈資產收益率有高有低,同時表明其盈利水平有所差距。公司慈善捐贈的自然對數(Lndonate)顯示,最大值為17.9873,最小值4.9805,均值12.2752,標準差1.9234,說明企業(yè)之間慈善捐贈金額差距較大。一方面,由于企業(yè)規(guī)模大小不同,其絕對值有相應變化;另一方面,這也是企業(yè)社會責任感的體現,有的企業(yè)社會責任感較強而有的相對較弱。在中小企業(yè)中,既有捐贈又存在女性高管的公司占比95.44%,說明大多公司注重團隊性別比,但同時女性高管占高管團隊人數比例的平均值只有19.42%,說明女性高管在企業(yè)團隊中占比較少。企業(yè)規(guī)模(Lnsize)大小中,最小值19.63,最大值27.2976,均值21.9555,標準差O.8845,表明企業(yè)規(guī)模大小不一,存在明顯差異,需合理控制。企業(yè)資產負債率(LEV)平均值37.95%,最小值O.91%,最大值96.52%,標準差O.1850,說明企業(yè)資產負債率同樣高低不一,應控制變量。詳見表1。

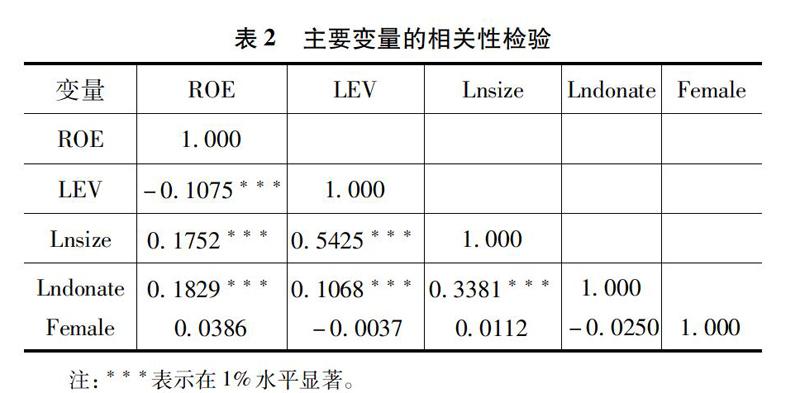

第二,相關性分析。為更好地研究下面的內容,我們進行了各具備相關性變量之間的相關性分析,如表2所示。從表中可以得出,企業(yè)績效與企業(yè)捐贈在1%水平上顯著正相關;企業(yè)績效與女性高管比例顯著正相關;控制變量方面,企業(yè)績效與企業(yè)規(guī)模在1%的水平上顯著正相關,與企業(yè)資本成本(資產負債率)在1%的水平上顯著負相關。

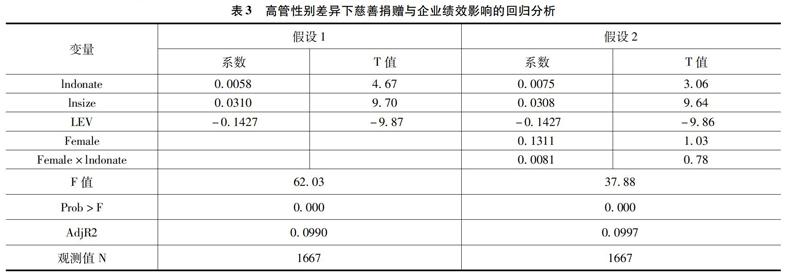

3.2.3 回歸分析

表3中,假設1、假設2調整后R方分別為0.0990和0.0997,不存在模型自相關問題;F值分別為62.03和37.88,回歸結果顯著。從假設1看,企業(yè)慈善捐贈與ROE呈顯著正相關,即慈善捐贈金額越大,企業(yè)績效提升越明顯。對于控制變量,企業(yè)規(guī)模LEV與ROE系數為0.031,說明企業(yè)規(guī)模與績效正相關;相反地,企業(yè)資產負債率與ROE系數為-0.1427,表明資產負債率越高,ROE水平越低。綜上所述,假設1成立,即企業(yè)積極的慈善捐贈有利于提高企業(yè)績效。

本文用女性高管比例與慈善捐贈的交乘項來觀察高管性別對企業(yè)捐贈和績效之間關系的調節(jié)作用。假設2回歸結果顯示,解釋變量Lndonate系數在1%的水平上顯著正相關,進一步驗證了假設1;另外,Female×Lndonate系數為正,即支持了本文的假設2,女性高管比例越高,企業(yè)捐贈對其績效的促進作用越明顯。

3.2.4 穩(wěn)健性檢驗

為保證結果穩(wěn)健性,本文將ROE換為ROA進行了回歸分析,結果并未改變。另外,用捐贈金額的自然對數表示捐贈金額的絕對值大小相對于企業(yè)整體可能有所偏差,因此本文將捐贈金額的自然對數改為捐贈金額所占總收入的比例進行了檢驗,結果也與之前相一致。這說明本文結論具有穩(wěn)健性,因篇幅限制不作列示。

4 研究結論與政策建議

本文基于2014—2016年中小板上市公司相關數據探討了慈善捐贈是否對企業(yè)績效產生積極影響及女性高管比例是否能對捐贈行為與企業(yè)績效的影響起調節(jié)作用。研究表明慈善捐贈對企業(yè)績效的確存在積極影響,同時也說明女性高管比例越高,企業(yè)捐贈行為對企業(yè)績效的促進作用越明顯。基于以上結論,提出如下建議。

一是企業(yè)重新審視慈善捐贈和女性高管的作用。理性看待捐贈行為與績效的關系,正確認識女性高管的積極作用。積極參與捐贈的同時保持理性,在使企業(yè)在履行社會責任的同時實現企業(yè)績效的提升。二是政府應積極完善相關制度。在制度健全的基礎上引導企業(yè)正確認識女性高管在團隊中的重要作用和企業(yè)捐贈對聲譽價值的作用,促進企業(yè)結構和慈善事業(yè)良好發(fā)展。三是利益相關者應根據各企業(yè)不同背景進行勸捐。在了解企業(yè)能力大小的基礎上有針對性地選擇捐贈對象,做出更加理智的判斷。

[作者簡介]靖佩(1997—),女,重慶人,四川農業(yè)大學。

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33