江蘇國泰國際集團國貿有限公司盈利能力分析

2018-09-20 08:49:00王文芳

山西農經 2018年16期

□王文芳

(山東科技大學 山東 濟南 266590)

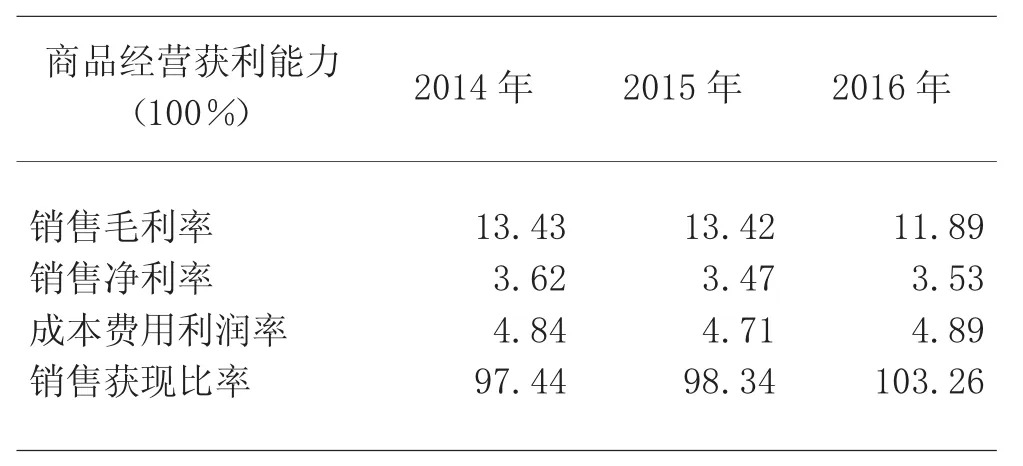

1 商品經營獲利能力分析

通過表1數據可知,江蘇國泰集團2014—2016年的盈利能力較為平穩。3年的銷售毛利率分別為13.43%、13.42%、11.89%,變化幅度不太大,與同行業平均水平相比,江蘇國泰集團的銷售毛利率較高,反映出其產品的競爭能力和獲利潛力較高,表明江蘇國泰具有較強的行業競爭能力。但相比于2015年,2016年的銷售毛利率有所下降,可能是公司所在行業競爭激烈使得銷售毛利率伴隨著價格戰的爆發或成本的失控而下降。

表1 江蘇國泰集團2014—2016年的銷售利率表

從銷售凈利率和成本費用利潤率來看,3年的平均比率分別為3.54%和4.81%,與同行業平均水平相當,且保持在一個相對穩定的狀態,平穩的銷售凈利率表明該公司銷售收入的盈利水平較平穩,公司獲利能力穩健,公司具有較好的發展實力[1]。而平穩的成本費用利潤率則表明江蘇國泰采用了穩固不變的成本費用管理制度。與同行業高水平的公司相比該公司在盈利能力上有一定差距,說明江蘇國泰公司在提高產品盈利能力和控制成本費用上還有很大的提升空間。

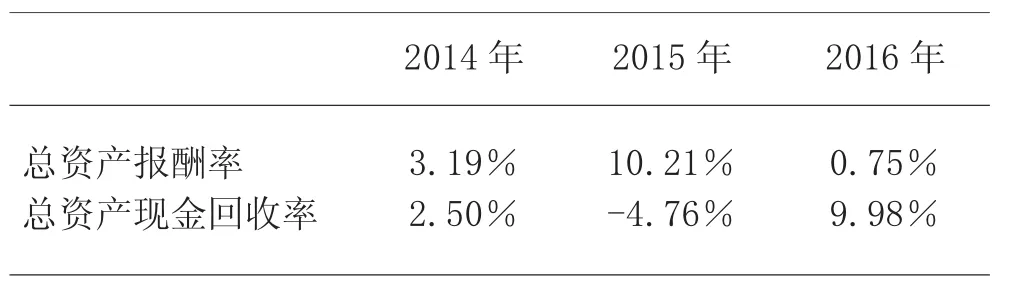

2 資產經營獲利能力分析

總資產報酬率反映企業全部資產獲取收益的水平,全面反映企業的獲利能力和投入與產出狀況。通過對該指標的分析,可以增強企業對資產經營的關注。據表2可知,2014—2015年從3.19%上升到10.21%,說明企業的獲利能力增強,投入與產出水平變好。2015—2016年從10.21%下降到0.75%,下降幅度很大,說明企業獲利能力變弱,投入與產出水平變弱[2]。

表2 江蘇國泰集團2014—2016年的總資產報酬表

3 資本經營獲利能力分析

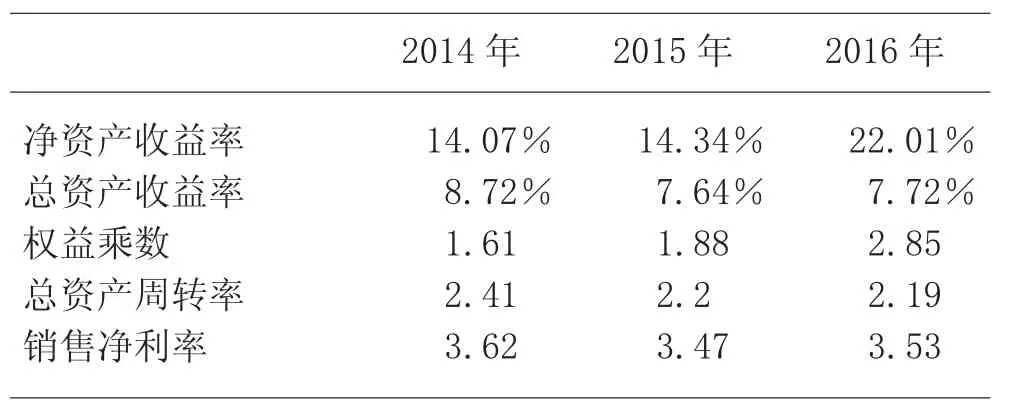

3.1 凈資產收益率

江蘇國泰凈資產收益率2014—2015年為14%,2016年為22%,在2014—2015年穩定不變,2016年趨于上升,凈資產收益率反映公司所有者權益的投資報酬率,具有很強的綜合性。2014—2015年均為14%,小于15%,說明該公司前兩年獲利能力一般,2016年為22%,超過15%,說明江蘇國泰獲利能力有所提升。該公司凈資產收益率趨于穩定增長,盈利可持續增強。

3.2 盈利現金比率

江蘇國泰盈利現金比率2014年為0.286 4,2015年為 -0.622 1,2016年為 1.293 1。2014—2015年公司盈利現金比率小于1,說明江蘇國泰公司存在尚未實現的現金收入,公司獲利能力較差,在這種情況下,即使企業盈利,也可能發生現金短缺,嚴重時會導致破產,公司應積極采取措施改善。2016年盈利現金比率大于1,說明公司采取了一系列相關積極政策,使公司獲利質量得到提升。

3.3 財務綜合分析

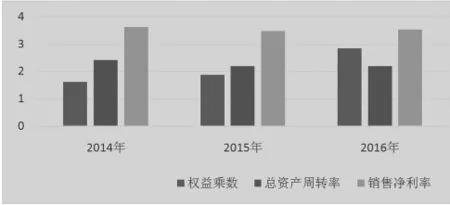

由表3和圖1可知,江蘇國泰公司2014—2016年3年股東權益報酬率逐年增長,尤其是2015—2016年上升幅度比較大,主要是因為權益乘數的變化比較大引起的。總體來說,凈資產收益狀況良好,凈資產對凈利潤起到一定的作用。

表3 江蘇國泰集團2014—2016年的股東權益報酬率

圖1 江蘇國泰集團2014—2016年的股東權益報酬率

4 結束語

整體來看,江蘇國泰集團的資產結構屬于保守型結構,所有者權益所占比重較高,抗風險能力強,變現能力強,但劣勢是籌資成本大,資金運用不充分。凈資產收益率、毛利率均值也維持在優秀水平上,營業能力強,生產技術持續進步,自身競爭力逐漸增強。與同行業相比,江蘇國泰占據大部分優勢,財務實力雄厚,經營業務多元,獲利能力強,是國內外貿易行業的龍頭老大。近年來,公司積極進行外貿轉型,調整外貿業務結構,提高出口產品檔次,增加附加值。公司綜合毛利率提升,表明公司外貿業務轉型初見成效,營業能力明顯改善。綜上所述,江蘇國泰未來發展前景良好,有望實現突破。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

證券市場周刊(2022年17期)2022-05-16 01:11:30

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2018年6期)2018-08-16 07:23:10

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

財會學習(2017年24期)2017-12-20 16:41:19

商周刊(2017年23期)2017-11-24 03:23:53

人間(2015年8期)2016-01-09 13:12:46

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04