從高質量發展和經濟轉型看現階段信用風險

2018-09-18 05:18:06張暾

銀行家 2018年9期

張暾

2018年初以來,我國金融、經濟形勢和政策環境都發生了重大變化,債券市場連續發生違約事件,信用風險受到多方關注。圍繞宏觀經濟運行特點與商業信用相互影響的主線,本文探討了現階段我國宏觀商業信用的變化特點,對近期信用違約事件增加的宏觀成因進行分析,并指出未來需要關注的信用風險。

宏觀經濟運行對商業信用質量的影響

目前,我國宏觀經濟呈現出6個顯著影響微觀主體商業信用質量的特點。

宏觀經濟進入漫長的底部運行過程,微觀主體承壓明顯。2010年以來,經濟增速下行,新常態特征明顯,增速跌落至兩位數以下。2015年3月以來,更進一步下行至6.8%~7.0%區間,進入筑底階段。從2015年起,我國GDP不變價當季同比增速形成一條波幅極小的直線,這是我國改革開放40年來少有的現象。與之前高投資高增長的經濟環境相比,中低速運行的宏觀經濟起到了“水落石出”的作用,對微觀主體經營環境產生了較大影響,對經濟系統中較為薄弱的環節造成了較強沖擊。尤其是供給側結構性改革背景下,金融形勢、經濟形勢復雜多變,兩者之間相互交疊相互影響,宏觀經濟保持穩定增長的挑戰愈來愈大,微觀主體承受的壓力也越來越強。

企業盈利整體改善不明顯,終端需求增長力度有限。2016~ 2017年,伴隨供給側結構性改革的推進,上游行業去產能持續發力,PPI迅速脫離負增長區域并不斷走高。彼時企業庫存已處低位,PPI走高誘致企業補庫存,疊加2016年底房地產市場火爆引發的需求效應,全國規模以上工業企業主營業務收入和利潤總額增速出現了明顯雙回升。然而,剔除補庫存和地產行情的拉動因素后,中下游實際需求并不強勁。從圖1中可清楚地發現,2014 年以來,工業企業存貨和產成品存貨增速下降,至2016年7月, 增速均跌至負數。但從2016年8月起,庫存增速回升。2017年初,增速已升至兩年前高位。2018年上半年,工業企業存貨和應收賬款同比出現明顯增長趨勢,已經表明總需求改善并不強勁, 一部分生產轉化成了庫存和應收賬款。

PPI上漲引領,周期行業利潤大幅修正。對規模以上工業企業的42個行業進行分類,在去除電力、燃氣、水等六個分行業后,將其余行業按周期類、機械和設備制造業、醫療、計算機、汽車制造業及其他類行業進行分類,可以看到不同板塊行業營業利潤的相對變化情況。圖2顯示,自2016年下半年起,受益于PPI 上漲,周期性行業利潤大幅修正,然而與此同時,非周期類行業利潤受到擠壓,占比呈略縮的趨勢。2018年初以來,周期行業利潤占比還在繼續上升。雖然醫藥、計算機和汽車、機械和設備利潤占比似出現上升拐點,但其他類行業利潤占比仍呈下降趨勢, 表明中下游行業仍然在承受較大的擠壓。

與前述利潤變化相對應,從資產回報率的角度也能看到,周期類行業資產回報率提升也顯著好于非周期類行業(圖3)。非周期類行業總資產回報率仍處于下降通道,PPI上漲過猛對中下游企業造成的成本上升壓力,是其中的重要原因之一。

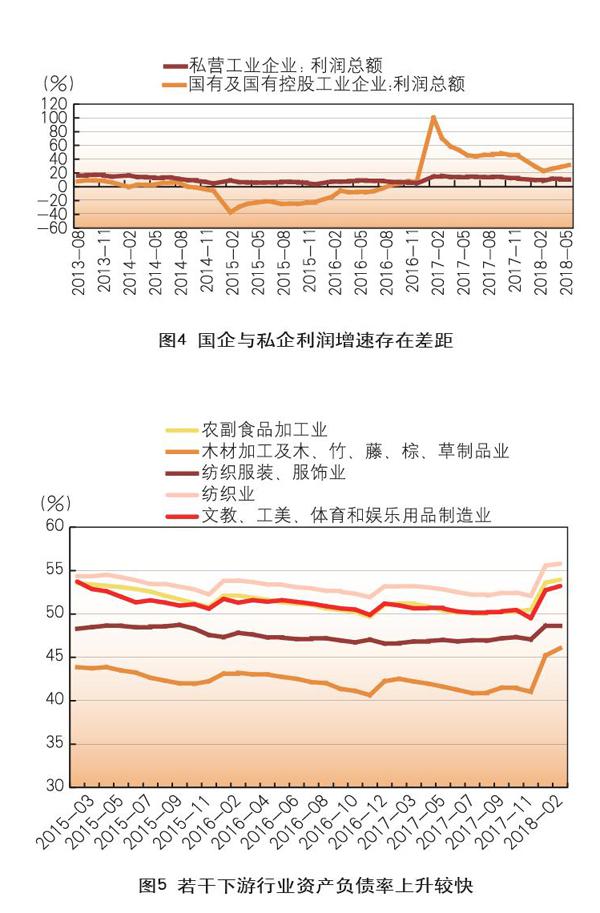

私營部門夾縫中生存,利潤增速落后于國有企業。2013~ 2016年,國有及國有控股企業盈利增速下降快于民營企業,但是2016年下半年以來,得益于宏觀調控及去產能等政策影響,國有企業盈利增速后來居上,顯著強于民營企業(圖4)。PPI上漲導致周期類行業盈利增加,而周期類行業聚集的國有企業居多。在危困救助方面,國家出臺的債轉股、政策優惠也更多適合于國有企業。民營企業生存于夾縫之中,自身盈利和現金流不如國有企業,當經濟下行壓力增大時,其債務壓力驟增,違約風險就高。

民營企業和下游行業企業資產負債率快速增加。2011~2017 年,我國規模以上工業企業資產負債率從59%降至55.7%,呈緩慢下降趨勢。2018年初以來,規模以上工業企業資產負債率出現了回升跡象。

工業企業負債率的此次反彈,主要是由于私營部門和下游企業資產負債率的增加。以往國有企業資產負債率一直高出私營企業4~10個百分點,但最近民營企業資產負債率快速攀升后, 使得兩者差距已不到4個百分點。另外,從行業層面看,下游行業企業的資產負債率一直處于較低水平。但2018年以來,一些下游行業企業的資產負債率快速上升。例如,農副食品加工業、木材加工及木、竹、藤、棕、草制品業,紡織業、紡織服裝、服飾業、文教、工美、體育和娛樂用品等制造業資產負債率均出現快速上升的情況,意味著這些行業的負債壓力增加(圖5)。

付款條件不利變化影響中下游企業流動性。PPI上漲行情除了增加中下游企業成本外,另外一個方面的影響是進貨和售貨條件的改變。上游行業產能收縮后,供需力量發生變化,其對下游行業的市場地位增強。下游企業向上游企業購買原材料時,上游企業不再向下游企業提供像以往那樣較為有利的付款條件,甚至要求現金購買。而下游企業因為市場終端銷售賬期回款時間拉長,一進一出之間現金流減少,流動性風險增加。圖6顯示了通用設備行業應收賬款周轉率與全國規模以上工業企業平均水平和黑色金屬冶煉加工業比較的結果。黑色金屬冶煉加工業應收賬款周轉率向上改善,意味著黑色金屬冶煉加工企業現金回款加快, 而通用設備行業鋼材進貨付款條件變差。通用設備行業應收賬款周轉率變差恰恰反映了銷售端賬期回款條件變差。很大程度上, 這反映了下游企業受付款條件的不利變化而產生現金流困難,從而影響下游企業流動性的典型情況。

總而言之,宏觀經濟持續底部運行對所有企業的經營都構成了壓力,但在供給側結構性改革背景下,向下的壓力在不同類型企業中出現了“分化”。在國有企業集中的上游周期性行業,去產能的持續推進令原料價格快速上升,企業盈利因此得以大幅改善。但是,由于終端需求仍然低迷,下游行業企業的談判地位很低,其議價能力和支付條件變差,現金流不斷惡化。因此,從杠桿變化的角度就可觀察到下游企業債務率的快速增加,這很大程度可能是債務被動增加導致的。考慮到去杠桿過程中國有企業能夠獲得的外部支持力度顯著優于一般民企,短期內,下游行業中民營企業的信用風險將尤其突出。從杠桿率看,上游和國有企業的負債率較高,是去杠桿的重點目標。

經濟轉型時期的信用風險特征

信用風險不僅受到宏觀經濟運行狀態的短期影響,更受到我國經濟發展階段的長期影響。從高質量發展和經濟轉型,以及與國際經驗比較的角度看,我國現階段信用風險具有以下鮮明特點:

宏觀經濟轉型和高質量發展要求對我國現階段信用產生根本性的影響。經濟向高質量發展就要求吹破低效、無效企業和僵尸企業的信用泡沫。2010年以來,我國經濟增速連續下行。起初, 這被歸咎于外部因素,即美國次貸危機所引發的全球經濟衰退, 且被認為是周期性的。因此,部分觀點認為我國經濟的潛在增長率并未實質惡化,政府可通過反周期的宏觀調控政策進行干預, 待外部經濟回暖后經濟仍可再次回到兩位數高速增長的軌道。然而,宏觀經濟的最終表現卻與上述判斷產生了明顯偏差。

高質量經濟發展意味著原來依賴高投資、消耗大量資源、生產效率低下的企業將退出市場,長期產能過剩行業和大量“僵尸企業”將被妥善處置,創新能力更強的企業將會得到更大的發展空間,實體經濟與虛擬經濟發展不平衡問題也將得到扭轉。總之,高質量發展的要求和實踐將對低效、高耗、落后的生產方式和陳舊的管理模式等發起挑戰,這部分產業和企業會受到嚴重的沖擊。在此過程中,改革滯后的、發展不協調的經濟主體必然率先引爆風險。

我國信用風險問題具有很強的歷史性、結構性和制度性特點。信用違約集中爆發更多是對歷史發展模式和結構性問題的清算與糾正,并非簡單的市場出清和周期輪回。長期以來,我國經濟增長主要依賴投資與出口拉動,這種經濟發展模式下,貨幣寬松時依靠高負債進行大規模投資的企業得到了快速發展。但是, 在當前經濟下行和信用收縮條件下,這類企業一旦不能及時收縮債務與投資規模,就極有可能陷入困境,并最終出現信用風險暴露。結構性問題則主要表現在傳統產業與新興產業、上游產業與下游產業、虛擬經濟與實體經濟之間的失衡。解決上述結構性問題,需要資源在這些部門之間重新配置。所謂“不破不立”,現階段信用風險的暴露正是“破”的階段。此外,信用風險還體現出鮮明的體制性特點,與民營企業不同,地方政府平臺及國有企業的信用不僅包含商業信用,還隱含著政府信用的背書,而當前信用風險暴露還處在商業信用的范疇,因此不能簡單地將不同性質的企業等而視之。

債務規模巨大,潛在風險有很強的釋放壓力。相對于發達國家,我國企業債務違約率總體仍然較低。截至2018年5月末,企業債券違約后未兌付金額只占存量信用債總金額的0.43%。根據相關統計,1985~2009年,美國債券市場中投資級債券10年平均累積違約率為2.1%,最低年違約率為0.21%;高收益債券10年平均累積違約率為26.6%,最低年違約率為3.05%。目前中國債券市場的整體違約率與美國投資級債券相當,顯著低于美國公司類債券總違約率。

然而,當前較低的違約率并不完全代表信用風險的實際情況,我國龐大的債務規模背后可能隱藏著更多的風險。國際經驗表明,債務規模上升與債券違約率呈顯著正相關關系,前者很大程度上可視為后者的先行指標。

穩妥去杠桿,有序釋放風險。我國不會選擇以大規模債務違約方式釋放風險,而是在宏觀杠桿穩定的前提下,分類有序降杠桿,目前主要有四種方法:一是“安全帶勒緊型”,即債務增長率低于名義GDP增長率或者債務的名義存量下降,這是最常用的去杠桿辦法。二是“高通脹型”,即通過央行發行貨幣推高通脹,在名義債務穩定的情況下,刺激名義GDP不斷增加,從而降低“債務/GDP”比率。三是“大規模違約型”,即在本幣大幅貶值等事件的觸發下,公共部門和私營部門出現大規模債務違約,使債務存量下降。四是“債務走出型”,即由于正向的外部刺激,經濟超速增長,GDP增速超過債務增速,導致杠桿率下降。

對于我國去杠桿的選擇,2017年底的中央經濟工作會議要求“有效控制宏觀杠桿率”,2018年4月2日習近平總書記在中央財經委員會第一次會議上指出要以結構性去杠桿為基本思路,分部門、分債務類型提出不同要求。這意味著,我國去杠桿的基本思路乃是在控制宏觀杠桿率穩定的情況下,分部門、分類型區別對待。“控制宏觀杠桿率”,就是上述的“安全帶勒緊型”模式。所謂“分部門”,就是對政府(包括中央和地方)、企業(國企和民企)、居民三大部門杠桿的好與壞、優與劣進行區別對待。所謂“分類型”,就是對貸款、債券、信托、資管等不同債務類型區別對待。

未來須警惕的信用風險

民營企業債務風險繼續發酵。民營企業債務違約風險仍將持續一段時間。除了其夾縫中生存的不利環境之外,民營企業債務風險存在多個源頭。第一,民營企業償債能力較弱。民營企業在負債方面,通常存在兩個問題:一是負債規模與盈利能力不相匹配;二是負債久期不夠合理,負債以短期為主。當外部環境處于信用擴張期時,債務償還問題不大;而當信用處于緊縮期,償債問題就變得很突出。第二,區域互保鏈將導致民營企業信用風險在某個區域集中爆發。民營企業互保盛行,且多處于競爭較為激烈的產業鏈中下游,輕資產非周期性行業居多,利用抵押融資的難度也相對較大,企業間互保以及產品鏈上下游支付關系的斷裂會形成“多米諾”效應,導致行業內信用風險橫向蔓延。第三, 民營企業外部融資的脆弱性使其信用風險暴露更快。民營企業出現信用事件之后的共同點在于外部融資比國有企業脆弱得多,自身經營惡化往往導致銀行快速抽壓貸引發流動性危機,最終導致違約風險快速暴露。第四,投資過于激進、盲目多元化發展的現象比較普遍,往往也正是由于激進的擴張而導致企業陷入萬劫不復之地。

地方國有企業在降杠桿過程中風險暴露。供給側結構性改革的下一步推進必然會瞄準經營效率低下、產能過剩、內在價值缺乏的國有企業和僵尸企業,它們將面臨出清和重整,相關信用風險將會暴露。在降杠桿持續推進背景下,許多運營能力較差的地方國有企業難以獲得后續資金支持,現金流和債務償還壓力增加,信用風險必然上升。近期天津財政收入懸崖式下滑、部分國有企業出現債務償付困難的消息頻繁見諸報端,天津國有企業債務與政府收入之比去年超過600%,為全國最高,就凸顯了地方國有企業嚴峻的風險狀況。

中小房地產企業信用風險進一步惡化。在經歷多輪政策調控之后,房地產市場已從總量供不應求轉向供求總體平衡、結構性區域性矛盾更趨突出的新階段,供需形勢和面臨矛盾的新變化, 使潛在風險進一步積累。幾大房企紛紛將提高周轉率作為經營過程的重要方針,反應出房地產行業整體流動性壓力越來越大。同時,銀行對于開發商的授信白名單門檻顯著提高,部分銀行將門檻從規模50強的開發商提升至30強。前期財務激進的中小房企極有可能爆發風險。

小型金融機構被風險事件“拖下水”。在嚴監管和金融壓縮表外融資的過程中,債務危機容易波及小型金融機構,如農商行、城商行及各種資管計劃等。預計未來兩至三年內,30萬億元的非標資產將去掉一半左右,包括委托貸款、信托貸款、明股實債及其他。受此影響,大量通過信托或其他資管計劃繞道放款的城商行和農商行,一方面將承受金融去杠桿的壓力,另一方面, 如果企業流動性出現問題,債務危機也會使得穿透產品后的農商行、城商行及各種資管計劃面臨重大損失。

資本市場股票質押爆倉風險。股票市場因為內外不確定因素的影響,2018年以來持續下跌,部分上市公司的股票質押風險快速增加。Wind數據顯示,截至2018年6月14日,在A股3526只個股中,有3496只股票存在股票質押的情況,而沒有質押的股票僅有30只,可謂“無股不押”。從質押規模來看,以6月14日收盤價計算,被質押的股票部分市值約為5.81萬億元,占A股總市值的9.9%。質押比例超過70%有10家上市公司,而以質押市值來計算,醫藥生物行業被質押的股票市值居于首位,為6938億元。如此巨大的質押數量和規模,極易引發股價下跌與質押爆倉的惡性循環。

(作者單位:中央財經大學博士后科研流動站、中國信達資產管理股份有限公司博士后科研工作站)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15