晉升激勵(lì)、冗員負(fù)擔(dān)與經(jīng)營績效

2018-09-15 06:55:30張宏亮王法錦王靖宇

會(huì)計(jì)之友 2018年13期

關(guān)鍵詞:國有企業(yè)

張宏亮 王法錦 王靖宇

【摘 要】 文章以2007—2016年上市國有企業(yè)為研究對(duì)象,對(duì)國有企業(yè)內(nèi)晉升激勵(lì)與冗員負(fù)擔(dān)的關(guān)系進(jìn)行了研究,并在此基礎(chǔ)上探討了不同冗員負(fù)擔(dān)水平對(duì)企業(yè)經(jīng)營業(yè)績的影響。研究發(fā)現(xiàn),國企高管的晉升激勵(lì)與企業(yè)內(nèi)冗員負(fù)擔(dān)水平存在正相關(guān)關(guān)系,即高管面臨的晉升激勵(lì)越強(qiáng),企業(yè)內(nèi)冗員負(fù)擔(dān)越大。進(jìn)一步將冗員負(fù)擔(dān)區(qū)分為適度冗員與過度冗員后,發(fā)現(xiàn)適度冗員的存在可以有效激勵(lì)高管提升企業(yè)績效,但過度冗員下不存在這種負(fù)激勵(lì)效應(yīng),換言之,過度冗員下晉升激勵(lì)也無法有效提升公司經(jīng)營績效。在控制了相關(guān)年度變量并做進(jìn)一步檢驗(yàn)后,結(jié)論依然顯著成立。

【關(guān)鍵詞】 國有企業(yè); 晉升激勵(lì); 冗員負(fù)擔(dān); 經(jīng)營績效

【中圖分類號(hào)】 F276.6 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2018)13-0067-05

一、引言

現(xiàn)代公司范式的一個(gè)重要特征即所有權(quán)與控制權(quán)相分離,而在兩權(quán)分離的委托代理理論下,如何有效地降低代理成本以提高績效無疑是重要的課題。解決代理矛盾有兩種重要方式,即監(jiān)督與激勵(lì)。而激勵(lì)又分為顯性激勵(lì)與隱性激勵(lì)。其中前者以薪酬、股權(quán)激勵(lì)為主,后者則表現(xiàn)為在職消費(fèi)、晉升激勵(lì)等。我國國有企業(yè)由于其特殊的產(chǎn)權(quán)性質(zhì),所有者缺位現(xiàn)象嚴(yán)重[1],政府只能選擇實(shí)施整齊劃一的薪酬管理體制[2],而且在2009年后進(jìn)一步實(shí)施的“限薪令”等都削弱了薪酬激勵(lì)的作用;另一方面,國辦發(fā)〔2005〕60號(hào)文明確規(guī)定,要“嚴(yán)格控制企業(yè)管理層通過增資擴(kuò)股持股”,嚴(yán)格限制了國企高管持股比例,可見,股權(quán)激勵(lì)效果也被限制。因此,顯性激勵(lì)在其中的作用就被大大弱化,隱性激勵(lì)的作用更加凸顯,即在國企特殊環(huán)境下,薪酬、股權(quán)等顯性激勵(lì)并不意味著最優(yōu)解,隱性激勵(lì)的作用至關(guān)重要[2]。隨著“八項(xiàng)規(guī)定”的出臺(tái)與中央巡視工作力度的加大,在職消費(fèi)等傳統(tǒng)隱性激勵(lì)手段也逐漸受到限制,晉升激勵(lì)的作用更加明顯。單就晉升激勵(lì)而言,我國國有企業(yè)與民營企業(yè)也有很大的區(qū)別,后者高管在到達(dá)一定層級(jí)后幾乎沒有繼續(xù)上升的空間,因此學(xué)界的研究往往關(guān)注于“變更”而非晉升,即那些業(yè)績較差高管的“出局”,如有學(xué)者分別在美中兩國背景下發(fā)現(xiàn)了高管變更與公司業(yè)績間的負(fù)相關(guān)關(guān)系等[3]。而國企高管兼具政府“準(zhǔn)官員”與經(jīng)濟(jì)代理人的雙重身份。一方面,高管薪酬在與普通職工工資而非經(jīng)營業(yè)績掛鉤的情況下,往往轉(zhuǎn)而謀求政治晉升;另一方面,高管在到達(dá)本企業(yè)的最高層時(shí)也不存在晉升的“天花板”,而是可以通過“政商旋轉(zhuǎn)門”的雙向流動(dòng)轉(zhuǎn)而擔(dān)任政府官員或調(diào)任更大規(guī)模國有企業(yè)的高管。本文所研究的晉升激勵(lì)指的正是國企高管的政治晉升激勵(lì),且認(rèn)為通過對(duì)其作用及其路徑的研究對(duì)于“加快國有經(jīng)濟(jì)布局優(yōu)化,促進(jìn)國有資產(chǎn)保值增值,推動(dòng)國有資本做強(qiáng)做大,有效防止國有資產(chǎn)流失”①具有重要的意義。

但是,在學(xué)術(shù)界中,國內(nèi)外學(xué)者在研究經(jīng)營績效,特別是管理層激勵(lì)對(duì)其影響時(shí)主要著眼于顯性激勵(lì)方式,在隱性激勵(lì)方式中與在職消費(fèi)相比,對(duì)晉升激勵(lì)的研究也是少之又少。已有學(xué)者的研究也主要集中于其間接經(jīng)濟(jì)后果,而非直接考察其對(duì)企業(yè)經(jīng)營績效的影響。有學(xué)者考察了管理層晉升激勵(lì)與非效率投資及研發(fā)投入之間的關(guān)系,并進(jìn)一步探討了產(chǎn)權(quán)性質(zhì)對(duì)上述關(guān)系的影響[4];還有學(xué)者發(fā)現(xiàn)國企研發(fā)投入普遍低于民企等[5]。但上述研究很少從公司內(nèi)部的作用機(jī)理出發(fā),探討晉升激勵(lì)對(duì)公司本身業(yè)績的直接影響。本文希望通過對(duì)晉升激勵(lì)與經(jīng)營績效間關(guān)系進(jìn)行研究,并在其中加入冗員作為調(diào)節(jié)變量以闡明其中的作用路徑,進(jìn)而更好地明晰晉升激勵(lì)在國有企業(yè)中的作用,為其激勵(lì)體系的完善和發(fā)展提供思路,并為國企改革提供理論依據(jù)與指導(dǎo)。

二、文獻(xiàn)綜述

國內(nèi)外對(duì)經(jīng)營績效的研究基本是從兩個(gè)維度進(jìn)行的。

一個(gè)維度是對(duì)績效考評(píng)指標(biāo)的構(gòu)建與改進(jìn)。最早對(duì)經(jīng)營業(yè)績的考評(píng)主要集中于財(cái)務(wù)指標(biāo),特別是與收入直接掛鉤的各項(xiàng)指標(biāo),如營業(yè)收入與凈利潤等指標(biāo)。最典型的即《財(cái)富》雜志的全球企業(yè)排名(“世界五百強(qiáng)”)。但與收入掛鉤的指標(biāo)有其自身的弊端。首先其忽視了與收入對(duì)應(yīng)的資產(chǎn)占用;其次作為絕對(duì)數(shù),很難進(jìn)行公司間的橫向比較;最后,財(cái)務(wù)指標(biāo)可持續(xù)性差,很難評(píng)判發(fā)展前景。之后對(duì)績效的評(píng)價(jià)進(jìn)行了改進(jìn),如資產(chǎn)收益率(ROA)等指標(biāo)引入了投入資本以便于企業(yè)之間的橫向比較。在“安然”事件后,考評(píng)引入了非財(cái)務(wù)指標(biāo),以更好地關(guān)注公司未來發(fā)展的前景。

而學(xué)界則更關(guān)注從公司治理角度探索影響績效的因素。Jensen et al.[6]開創(chuàng)性地將CEO薪酬與公司業(yè)績進(jìn)行了實(shí)證檢驗(yàn)但發(fā)現(xiàn)二者并不相關(guān)。在此之后,有學(xué)者發(fā)現(xiàn)CEO兼任董事長及董事會(huì)結(jié)構(gòu)對(duì)業(yè)績影響極小。Vinish et al.[7]研究了董事會(huì)規(guī)模對(duì)業(yè)績的影響,并發(fā)現(xiàn)了兩者的正相關(guān)關(guān)系等。我國對(duì)業(yè)績的研究早期集中于驗(yàn)證國外已有研究。如有學(xué)者認(rèn)為我國高管普遍表現(xiàn)為“低持股”,股權(quán)激勵(lì)對(duì)業(yè)績無顯著作用[8];還有學(xué)者檢驗(yàn)了業(yè)績與高管薪酬之間的“互動(dòng)效應(yīng)”[9];有學(xué)者分別從研發(fā)支出、外部董事獨(dú)立性、政府干預(yù)等方面論述了公司業(yè)績的影響因素[10]。

晉升(Promotion)在各種組織內(nèi)承擔(dān)著雙重任務(wù),一是選拔人才,二是激勵(lì)其他組織成員。美國心理學(xué)家施恩(E.H.Schein)認(rèn)為,晉升是統(tǒng)一組織目標(biāo)與個(gè)人目標(biāo)的重要橋梁,有很強(qiáng)的激勵(lì)作用。但晉升“金字塔”在高層作用會(huì)減弱,因此,早期研究主要集中于晉升對(duì)中、低層員工的激勵(lì)作用。但就我國而言,普遍存在“商優(yōu)而擇仕”現(xiàn)象,如民營企業(yè)家可以成為人大代表或政協(xié)委員、國有企業(yè)高管通過“政商旋轉(zhuǎn)門”直接進(jìn)入政府等。這些都充分說明在我國,晉升激勵(lì)仍然是激勵(lì)體系中重要的一環(huán)。對(duì)此最早做出研究的是周黎安。他引入了錦標(biāo)賽理論以解釋地方官員的行為模式[11]。之后有學(xué)者發(fā)現(xiàn)央企高管有雙重身份,驗(yàn)證了國企內(nèi)的政治晉升錦標(biāo)賽[12]。之后有學(xué)者探討了晉升激勵(lì)的作用;有人認(rèn)為正是晉升激勵(lì)的存在使得國有企業(yè)高管的行為更加“短視”(Myopia),從而造成了國有企業(yè)內(nèi)研發(fā)支出遠(yuǎn)低于民營企業(yè)的現(xiàn)象[5],但有人卻認(rèn)為雖然晉升激勵(lì)下,國企高管更注重產(chǎn)出,效率更高[13];張宏亮等則從政策性負(fù)擔(dān)的角度出發(fā),探討了晉升激勵(lì)對(duì)國企內(nèi)異常捐贈(zèng)與非效率投資的影響等[14-15]。

綜上可知,之前的研究主要是系統(tǒng)地探討了經(jīng)營業(yè)績對(duì)高管晉升的影響,而尚未有學(xué)者探討二者之間的反向關(guān)系及作用機(jī)制。我國國有企業(yè)改革已經(jīng)進(jìn)入關(guān)鍵時(shí)期,研究國企高管晉升激勵(lì)與績效間的關(guān)系對(duì)深化國企改革有重要意義。本文試圖從“晉升激勵(lì)——社會(huì)責(zé)任——經(jīng)營績效”的路徑探討二者關(guān)系,以期為政策制定者提供參考。

三、假設(shè)提出

《中央企業(yè)負(fù)責(zé)人經(jīng)營業(yè)績考核辦法》明確規(guī)定要“將社會(huì)效益指標(biāo)引入第三方評(píng)價(jià)”,以“鼓勵(lì)企業(yè)積極承擔(dān)社會(huì)責(zé)任”。因此,國企高管的晉升,除與業(yè)績相關(guān)外,更與社會(huì)責(zé)任相掛鉤。有學(xué)者認(rèn)為,政府正是通過人事任免權(quán)控制國有企業(yè),即將晉升考核與社會(huì)責(zé)任相掛鉤。林毅夫認(rèn)為國企承擔(dān)的社會(huì)責(zé)任作為政策性負(fù)擔(dān),最直接的表現(xiàn)就是冗員。因此,國有企業(yè)內(nèi)普遍存在冗員現(xiàn)象,且國有股占比與冗員規(guī)模直接相關(guān)[16]。而國企高管面臨的晉升激勵(lì)越強(qiáng),其積極承擔(dān)社會(huì)責(zé)任以塑造自身形象的動(dòng)機(jī)就越強(qiáng)。當(dāng)冗員超過一定規(guī)模影響業(yè)績時(shí),高管也可以以承擔(dān)了政策性負(fù)擔(dān)為由將其轉(zhuǎn)嫁給國家,從而獲得晉升。另一方面,地方政府官員也希望國企能夠承擔(dān)諸如擴(kuò)大就業(yè)、積極投資等非經(jīng)濟(jì)責(zé)任以緩解地方財(cái)政壓力。地方政府和國企高管因此實(shí)現(xiàn)了“雙贏”。基于以上分析,提出本文第一個(gè)假設(shè)。

H1:晉升激勵(lì)與國企內(nèi)冗員負(fù)擔(dān)水平呈正相關(guān)關(guān)系。

進(jìn)一步從冗員的經(jīng)濟(jì)后果來看,將冗員區(qū)分為適度冗員與過度冗員。在冗員規(guī)模較少的情況下,政策性負(fù)擔(dān)較少,高管無法將這部分剛性成本轉(zhuǎn)嫁給國家。此時(shí)人事部門在對(duì)其高管進(jìn)行評(píng)價(jià)時(shí),更加注重其經(jīng)營業(yè)績。如果業(yè)績不理想,高管將面臨降職甚至解雇的風(fēng)險(xiǎn),而且為了“晉升錦標(biāo)賽”中獲勝,高管會(huì)提升業(yè)績以獲得晉升。因此,為了降低冗員的成本,高管有能力也有動(dòng)力將業(yè)績水平進(jìn)一步提升以避免“出局”。即適度冗員下高管面臨“負(fù)激勵(lì)”。但冗員規(guī)模如果超過某個(gè)閥值,企業(yè)承擔(dān)了較多的社會(huì)性負(fù)擔(dān),高管有理由將其“轉(zhuǎn)嫁”給政府,也無需擔(dān)心因業(yè)績的下滑而被解雇;且冗員規(guī)模帶來剛性成本的提升往往無法通過高管個(gè)人的努力將其彌補(bǔ),負(fù)激勵(lì)效應(yīng)隨之消失,此時(shí)企業(yè)業(yè)績必然受到超額冗員規(guī)模下剛性成本的影響。因此,提出本文第二個(gè)假設(shè)。

H2:國企內(nèi)適度冗員時(shí),對(duì)經(jīng)營業(yè)績影響較小,但過度冗員會(huì)顯著降低公司經(jīng)營業(yè)績。

根據(jù)前文的分析,在適度冗員的情況下,高管的晉升受到了冗員負(fù)擔(dān)所帶來的負(fù)激勵(lì)。無論是出于晉升還是避免被解雇的目的,高管都有動(dòng)力提升經(jīng)營業(yè)績水平以消化冗員的剛性成本。但冗員負(fù)擔(dān)過重時(shí),負(fù)激勵(lì)作用消失,公司的業(yè)績水平無論是否是冗員導(dǎo)致的下滑都將由國家“買單”,高管的晉升與否也不再與業(yè)績掛鉤,因此在過度冗員下晉升激勵(lì)對(duì)企業(yè)經(jīng)營業(yè)績的提升微乎其微。基于以上分析,提出本文第三個(gè)假設(shè)。

H3:在過度冗員的情況下,晉升激勵(lì)不能有效提升公司經(jīng)營績效水平。

四、樣本選取與研究設(shè)計(jì)

(一)樣本選取

本文研究對(duì)象是上市國企,時(shí)間范圍是2007—2016年。主要的公司財(cái)務(wù)數(shù)據(jù)來源于國泰安(CSMAR)數(shù)據(jù)庫。同時(shí)本文還對(duì)數(shù)據(jù)進(jìn)行了進(jìn)一步篩選:(1)剔除了金融行業(yè)公司;(2)剔除了ST、*ST公司;(3)剔除了高管晉升與雇員信息數(shù)據(jù)缺失的公司;(4)對(duì)數(shù)據(jù)進(jìn)行了1%的縮尾處理以剔除極端值的影響。在進(jìn)行以上處理后,共得到有效樣本7 676個(gè)。數(shù)據(jù)的前期處理軟件為Excel,回歸軟件為Stata13。

(二)關(guān)鍵變量度量

1.晉升激勵(lì)

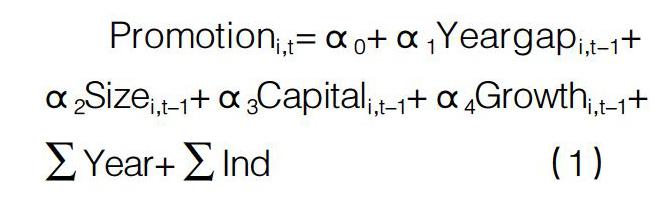

自改革開放以來,黨內(nèi)選拔人才提升一直遵循“年輕化”的標(biāo)準(zhǔn)。從這個(gè)角度講,高管的剩余任職年限越短,其得到晉升的可能性就越小。基于以上分析,本文擬參考前人的研究,通過構(gòu)建模型1以對(duì)國企高管的晉升激勵(lì)進(jìn)行度量。

其中,Promotion即國企高管受到的晉升激勵(lì),值越大,代表晉升激勵(lì)越強(qiáng)。Yeargap即高管的剩余任職期限,并在此基礎(chǔ)之上控制了公司規(guī)模、固定資產(chǎn)比率以及公司成長性等公司特征及年度行業(yè)等宏觀環(huán)境對(duì)高管晉升的影響。

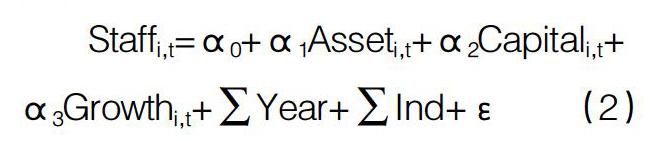

2.冗員負(fù)擔(dān)

對(duì)冗員負(fù)擔(dān)的度量,本文擬參考薛云奎等的方法,通過構(gòu)建全樣本模型2回歸出各變量系數(shù),再將各變量系數(shù)的最佳估計(jì)數(shù)代入原模型以確定正常雇員規(guī)模,再用企業(yè)實(shí)際雇員規(guī)模減去正常規(guī)模,差如果為正即企業(yè)承擔(dān)了冗員負(fù)擔(dān),如果不為正則不存在冗員負(fù)擔(dān)。

其中,Staff為公司實(shí)際雇員規(guī)模,此外還控制了總資產(chǎn)規(guī)模、固定資產(chǎn)比率以及成長性等對(duì)雇員規(guī)模有顯著影響的變量。模型2的殘差實(shí)際上即公司的冗員負(fù)擔(dān)水平。

3.經(jīng)營績效

根據(jù)之前學(xué)者的研究,當(dāng)基于市場(chǎng)回報(bào)的指標(biāo)波動(dòng)性較大時(shí),在高管變更時(shí)會(huì)更傾向于基于會(huì)計(jì)的業(yè)績指標(biāo),因此,本文參照劉青松等(2005),構(gòu)建Perf指標(biāo)來度量企業(yè)的經(jīng)營績效,具體計(jì)算公式為Perf=Ln(1+ROA)。

(三)模型構(gòu)建

本文通過模型3與模型4來對(duì)前文的假設(shè)進(jìn)行驗(yàn)證,此外,為了便于理解,下列模型的控制變量統(tǒng)一以Control替代。

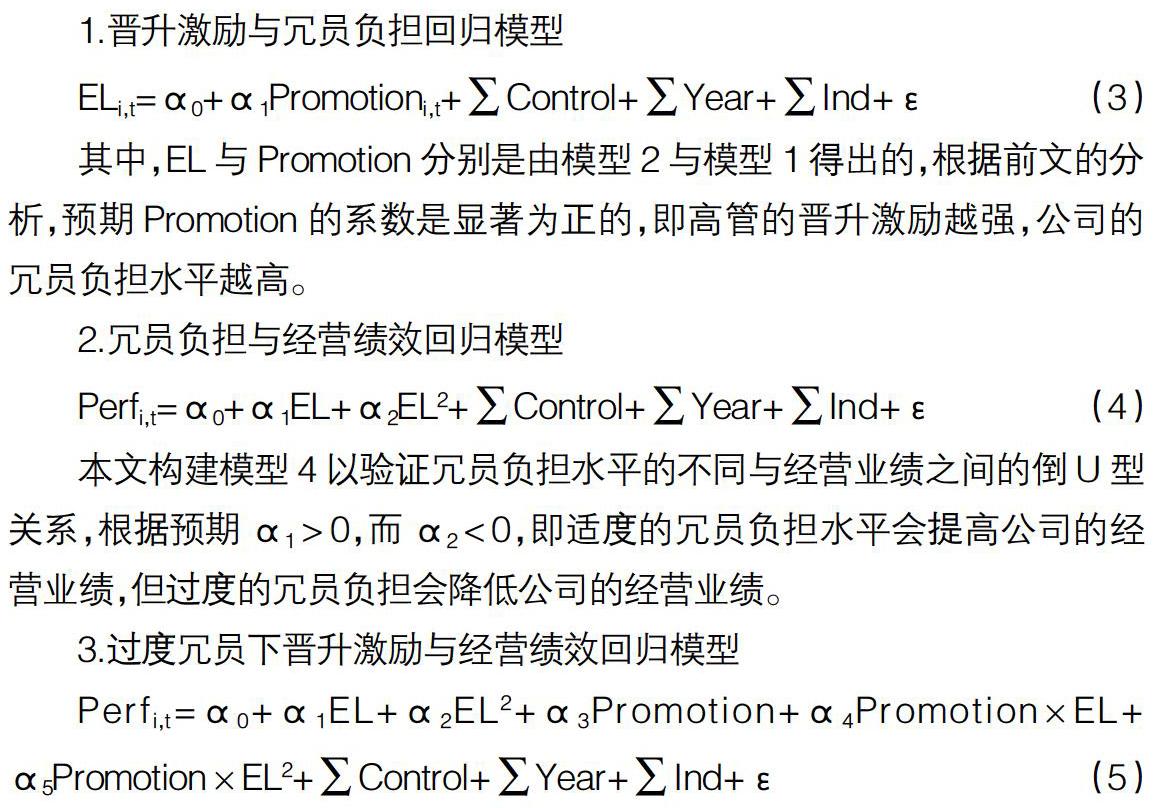

1.晉升激勵(lì)與冗員負(fù)擔(dān)回歸模型

其中,EL與Promotion分別是由模型2與模型1得出的,根據(jù)前文的分析,預(yù)期Promotion的系數(shù)是顯著為正的,即高管的晉升激勵(lì)越強(qiáng),公司的冗員負(fù)擔(dān)水平越高。

2.冗員負(fù)擔(dān)與經(jīng)營績效回歸模型

Perfi,t=α0+α1EL+α2EL2+■Control+■Year+■Ind+ε(4)

本文構(gòu)建模型4以驗(yàn)證冗員負(fù)擔(dān)水平的不同與經(jīng)營業(yè)績之間的倒U型關(guān)系,根據(jù)預(yù)期α1>0,而α2<0,即適度的冗員負(fù)擔(dān)水平會(huì)提高公司的經(jīng)營業(yè)績,但過度的冗員負(fù)擔(dān)會(huì)降低公司的經(jīng)營業(yè)績。

3.過度冗員下晉升激勵(lì)與經(jīng)營績效回歸模型

Perfi,t=α0+α1EL+α2EL2+α3Promotion+α4Promotion×EL+

α5Promotion×EL2+■Control+■Year+■Ind+ε(5)

模型5通過引入交互項(xiàng)以探討企業(yè)在過度冗員情況下,高管面臨的晉升激勵(lì)還能否有效提升經(jīng)營業(yè)績水平。其中,Promotion為虛擬變量,通過對(duì)Promotion進(jìn)行分組得出,如果Promotion的值大于中位數(shù),則賦值為1,此時(shí)認(rèn)為高管受到的晉升激勵(lì)較大,否則為0。如果α5>0則說明過度冗員情況下高管面臨的晉升激勵(lì)與公司經(jīng)營業(yè)績水平正相關(guān),反之則說明此時(shí)晉升激勵(lì)不能有效提升公司經(jīng)營業(yè)績水平。

變量定義見表1。

五、描述性統(tǒng)計(jì)與實(shí)證結(jié)果分析

(一)描述性統(tǒng)計(jì)

從表2中可以看出,EL的平均數(shù)為0.9,說明國有企業(yè)內(nèi)普遍存在著冗員負(fù)擔(dān),且其標(biāo)準(zhǔn)差較大,說明企業(yè)之間冗員負(fù)擔(dān)的水平差異較大,這也有助于我們探討其差異的成因。而高管晉升激勵(lì)而言,標(biāo)準(zhǔn)差同樣十分顯著,即國企高管之間面臨的晉升激勵(lì)水平不一。

(二)實(shí)證結(jié)果

本文在控制了可能影響冗員負(fù)擔(dān)規(guī)模的相關(guān)因素后,對(duì)冗員負(fù)擔(dān)和國企高管晉升激勵(lì)之間的關(guān)系進(jìn)行了回歸,回歸結(jié)果見表3。

從表3第2列可以看出,晉升激勵(lì)Promotion的系數(shù)顯著為正,這意味著與前文的假設(shè)1相一致,即國企高管面臨的晉升激勵(lì)越強(qiáng),則企業(yè)內(nèi)部的冗員負(fù)擔(dān)規(guī)模越大。上述結(jié)論在控制了年度固定效應(yīng)后結(jié)論依然成立。從年度固定效應(yīng)模型的回歸結(jié)果來看,國企晉升激勵(lì)每提高1%,冗員負(fù)擔(dān)規(guī)模就會(huì)顯著地提升0.1%,這充分說明了二者間的關(guān)系。

在檢驗(yàn)不同冗員負(fù)擔(dān)水平對(duì)經(jīng)營業(yè)績的影響差異時(shí),引入冗員負(fù)擔(dān)的平方項(xiàng)EL2檢驗(yàn)過度冗員對(duì)經(jīng)營業(yè)績的影響。從表3的第4、第5列中可以看出,適度冗員與過度冗員的系數(shù)符號(hào)相反,說明二者對(duì)業(yè)績影響有所區(qū)別。進(jìn)一步看,二者呈倒U型關(guān)系。說明與本文的假設(shè)一致,適度冗員確實(shí)可以激勵(lì)高管提升公司經(jīng)營業(yè)績,但過度冗員時(shí)自由現(xiàn)金流的約束以及預(yù)算軟約束等都會(huì)加劇冗員帶來的負(fù)面影響,進(jìn)而導(dǎo)致公司業(yè)績下滑。

從表3中第6、第7列可以看出,在過度冗員負(fù)擔(dān)的情況下,國企高管面臨的晉升激勵(lì)與經(jīng)營業(yè)績的關(guān)系為1%顯著性水平負(fù)相關(guān)。這與前文中的假設(shè)是相一致的,在企業(yè)內(nèi)存在過度冗員時(shí),冗員所帶來的負(fù)激勵(lì)效應(yīng)消失,此時(shí)高管將下降的經(jīng)營業(yè)績水平以政策性負(fù)擔(dān)為由轉(zhuǎn)嫁給了政府,因此晉升激勵(lì)的提高也不會(huì)提升經(jīng)營業(yè)績;相反,由于過度冗員帶來剛性成本的影響,經(jīng)營績效反而有所下降。

六、進(jìn)一步檢驗(yàn)

考慮到冗員帶來的影響可能具有滯后效應(yīng),為了保證研究結(jié)論的嚴(yán)謹(jǐn)性,本文將冗員負(fù)擔(dān)變量滯后一期以觀察其對(duì)檢驗(yàn)結(jié)果的影響,相關(guān)回歸結(jié)果見表4。

從表4中可以看出,在將冗員負(fù)擔(dān)變量滯后一期后結(jié)論不變,這充分說明二者的倒U型關(guān)系是穩(wěn)健的,也進(jìn)一步證明了研究結(jié)論的可靠性。

七、結(jié)論

國有企業(yè)是我國國民經(jīng)濟(jì)的重要支柱,因此必須確保國有資本保值增值。本文從國企內(nèi)晉升激勵(lì)出發(fā),結(jié)合普遍存在的冗員現(xiàn)象,探討了其績效的影響因素。首先,晉升激勵(lì)較強(qiáng)時(shí),國企高管會(huì)承擔(dān)較多的社會(huì)責(zé)任以塑造自身的良好形象,即隨著晉升激勵(lì)的提升,冗員負(fù)擔(dān)也隨之加重。而在對(duì)冗員的經(jīng)濟(jì)后果進(jìn)行研究時(shí),發(fā)現(xiàn)將冗員負(fù)擔(dān)劃分為不同程度時(shí),其對(duì)企業(yè)經(jīng)營績效的影響不盡相同。適度冗員的情況對(duì)國企高管存在一種負(fù)激勵(lì)效應(yīng),可以提升企業(yè)經(jīng)營績效,但冗員負(fù)擔(dān)過重時(shí)績效會(huì)有明顯下滑,即二者呈倒U型關(guān)系。

本文具有重要的政策啟示意義:首先,在構(gòu)建國有企業(yè)內(nèi)高管激勵(lì)體系時(shí)必須重視晉升激勵(lì)在其中的重要作用,特別是在國企進(jìn)一步改革中調(diào)節(jié)好隱性激勵(lì)與顯性激勵(lì)之間的關(guān)系。其次,要看到冗員負(fù)擔(dān)對(duì)企業(yè)績效的正向調(diào)節(jié)作用。適度冗員通過激勵(lì)高管提升經(jīng)營業(yè)績發(fā)揮了正向的治理作用。最后,在對(duì)國有企業(yè)高管評(píng)價(jià)時(shí)要平衡好承擔(dān)社會(huì)責(zé)任與提升企業(yè)績效之間的關(guān)系,根據(jù)不同類別國有企業(yè)功能定位、發(fā)展目標(biāo)和責(zé)任使命制定差異化的考核標(biāo)準(zhǔn),這對(duì)國有資本做強(qiáng)做優(yōu)有重要的作用。

【參考文獻(xiàn)】

[1] 張維迎.從現(xiàn)代企業(yè)理論看國有企業(yè)改革[J].改革,1995(1):30-33.

[2] 陳冬華,陳信元,萬華林.國有企業(yè)中的薪酬管制與在職消費(fèi)[J].經(jīng)濟(jì)研究,2005(2):92-101.

[3] ANNE T C,RONALD M S.Executive compensation,management turnover,and firm performance:an empirical investigation[J].Journal of Accounting and Economics,1985,7(1-3):43-66.

[4] 張兆國,劉亞偉,亓小林.管理者背景特征、晉升激勵(lì)與過度投資研究[J].南開管理評(píng)論,2013,16(4):32-42.

[5] 俞鴻琳,張書宇.高管晉升激勵(lì)、考核機(jī)制與國有企業(yè)研發(fā)投入[J].經(jīng)濟(jì)科學(xué),2016(5):95-110.

[6] JENSEN M C,MURPHY K J.Performance pay and top-management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[7] VINISH KATHURIA,SHRIDHAR DASH.Board size and corporate financial performance:an investigation[J].Vikalpa,1999,24(3):11-17.

[8] 魏剛.高級(jí)管理層激勵(lì)與上市公司經(jīng)營績效[J].經(jīng)濟(jì)研究,2000(3):32-39,64.

[9] 劉斌,劉星,李世新,等.CEO薪酬與企業(yè)業(yè)績互動(dòng)效應(yīng)的實(shí)證檢驗(yàn)[J].會(huì)計(jì)研究,2003(3):35-39,65.

[10] 陳信元,黃俊.政府干預(yù)、多元化經(jīng)營與公司業(yè)績[J].管理世界,2007(1):92-97.

[11] 周黎安.中國地方官員的晉升錦標(biāo)賽模式研究[J].經(jīng)濟(jì)研究,2007(7):36-50.

[12] 楊瑞龍,王元,聶輝華.“準(zhǔn)官員”的晉升機(jī)制:來自中國央企的證據(jù)[J].管理世界,2013(3):23-33.

[13] 周銘山,張倩倩.“面子工程”還是“真才實(shí)干”?——基于政治晉升激勵(lì)下的國有企業(yè)創(chuàng)新研究[J].管理世界,2016,(12):116-132,187-188.

[14] 張宏亮,王靖宇.晉升激勵(lì)與國有企業(yè)異常捐贈(zèng)[J].財(cái)經(jīng)科學(xué),2017(4):77-88.

[15] 張宏亮,王靖宇,繆森林.晉升激勵(lì)、薪酬激勵(lì)與國企過度投資——基于國有上市公司2008—2014年數(shù)據(jù)的分析[J].商業(yè)研究,2017(6):131-136.

[16] 劉磊,劉益,黃燕.國有股比例、經(jīng)營者選擇及冗員間關(guān)系的經(jīng)驗(yàn)證據(jù)與國有企業(yè)的治理失效[J].管理世界,2004(6):97-105,112.

猜你喜歡

石油化工管理干部學(xué)院學(xué)報(bào)(2022年1期)2022-08-06 07:34:40

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

科學(xué)與財(cái)富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時(shí)代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:08

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:17

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34