基于自由定價的審計收費影響因素研究

2018-09-14 03:39:08鐘鳳英范曉萌

東北師大學報(哲學社會科學版) 2018年5期

鐘鳳英,范曉萌

(東北林業大學 經濟管理學院,黑龍江 哈爾濱 150040)

一、審計收費的研究背景及現狀

(一)研究背景

隨著我國經濟的快速發展,審計市場不斷完善,自2001年我國上市公司公開披露審計收費后,專家學者對審計收費的研究層出不窮。但由于我國審計服務的價格一直受政府管制[1]126-134,對于審計收費的研究不能與審計定價相聯系,審計收費影響因素研究不能夠影響審計定價。隨著審計市場的日益完善,2014年政府放開了審計服務的價格管制,審計收費完全由市場來確定,這為我國審計市場的發展帶來了挑戰。在自由定價時期,對于一直依賴政府定價的會計師事務所而言,缺少了合理的定價標準,尤其是僅僅依據被審計單位資產總額來定價缺乏科學性。

在政府放開審計服務的定價管制后,會計師事務所應該從哪些方面確定審計收費?應該考慮哪些因素影響審計收費?本文以制造業行業為代表,以自由定價時期的第一年審計收費數據作為研究對象,運用回歸分析法,對自由定價時期審計收費的影響因素進行實證研究,為會計師事務所合理確定審計收費提供理論依據。

(二)國外審計收費影響因素的研究現狀

1980年SEC發布了會計解釋公告NO.250,要求上市公司在年報中公開披露審計收費,這為實證研究創造了條件。在此之后,歐美的各個國家也發布了公開披露審計收費的各項規定,使得審計收費的研究越來越受歡迎。1980年Simunic在美國《會計研究》雜志上發表了《The pricing of audit services:Theory and evidence》一文[2]161-190。在文中Simunic選取了397家美國上市公司1977年審計收費資料,通過建立多元回歸模型考察了對審計收費產生重大影響的因素。Simunic在研究中將影響審計收費的因素分為三類:審計生產成本,預期損失費用和事務所預期利潤,結果發現:被審計單位的資產規模、所包含的子公司數量、所處的行業類型、被審計年度的盈虧狀況與上一年度的審計意見對審計收費都產生重要影響。Francis(1984)研究了澳大利亞審計收費的影響因素,研究發現被審計單位資產規模、包含的子公司數量與審計收費顯著相關[3]133-151。Firth(1985)利用Simunic的回歸模型研究了新西蘭審計市場審計收費影響因素,結果表明上市公司規模、應收賬款占總資產的比例與非系統風險顯著影響審計收費[4]23-27。Francis(1986)的研究發現,對于規模較小的上市公司,事務所規模與審計收費存在顯著的正相關關系;對于規模較大的上市公司,事務所規模與審計收費的相關性較弱[5]383-393。Gul(1999)運用香港上市公司的審計收費數據,研究了事務所規模與審計收費的關系,研究表明,事務所存在規模效應,規模較大的事務所收取的審計費用要高于規模較小的事務所[6]45-68。Basioudis(2006)研究了審計收費與事務所行業專長的相關性,研究表明兩者存在顯著的正相關關系,同時也解釋了事務所規模與審計收費存在相關關系的原因,即規模較大的會計師事務所具有較高的專業水平,擁有更強的獨立性,獲取了更多的溢價收入與品牌效應[7]。Toto Rusmanto(2015)研究了印尼擁有較好內部控制的上市公司審計收費的影響因素,結果表明上市公司規模與審計收費存在顯著的相關性,然而其他因素的影響卻很微弱[8]63-67。

(三)國內審計收費影響因素的研究現狀

2001年12月24日證監會正式頒布了第6號文件:要求上市公司將會計師審計費用作為重要項目在年報中進行披露,這為我國學者進行審計收費影響因素的研究創造了條件。王振林(2002)教授基于上市公司的數據研究了審計收費的影響因素,這標志著我國審計收費影響因素研究的開始[9]。在王振林教授的研究中發現:被審計單位規模、子公司的個數、營業利潤在總利潤中所占比例、事務所規模、連續審計年限等因素與審計收費存在顯著正相關關系,但是卻未發現審計風險與審計收費的關系。張繼勛(2005)選取2001—2003年的審計收費數據進行研究,研究表明:被審計單位資產規模、控股公司個數、被審計單位所在地與審計收費存在顯著的相關性;用來表示審計風險的影響因素與審計收費相關性較弱,充分說明我國審計市場對審計風險的不重視;事務所規模對審計收費的影響也不明顯,這與王振林(2002)博士的研究相矛盾[10]99-116。劉雪妮(2011)通過對公司治理、盈余管理與審計收費的關系進行研究發現:被審計單位的資產規模、事務所特征是影響審計收費的最主要因素,其次是股權集中度、股權性質,這充分證實了我國自發性審計需求的存在[11]46-48。諶嘉席(2016)運用2001—2011年上市公司的審計收費數據,研究了價格管制對審計質量和審計收費的影響[12]108-117。研究表明,審計收費的價格管制的確抑制了審計市場的低價攬客現象,提高了審計收費,但是審計質量卻未有大幅度的提升。

隨著我國審計市場的逐漸完善,市場化程度逐漸深入,價格管制對審計收費的提升作用越來越不明顯,對審計質量的改善作用更是微乎其微。在此情形下,2014年發改委發文放開對審計服務的價格管制,審計收費完全由審計市場來決定,這為我國審計市場的逐漸完善創造了條件。面對政府突然放開對審計服務的價格管制,會計師事務所缺乏一個合理的定價標準為審計服務定價。因此,本文在大量研讀國內外文獻,在國內外已有研究成果的指導下,以我國滬深股市A股上市公司中占有半壁江山的制造業為研究樣本,選取2015年(即審計服務自由定價的第一年數據)的數據為研究對象,運用實證分析的方法研究自由定價時期影響我國審計收費的因素,將審計收費的影響因素與審計定價聯系起來,以期在完全由市場定價的情況下,事務所能夠根據影響審計收費的因素來合理定價,既能保證審計質量又能擁有更好的市場。

二、研究設計

(一)自由定價時期審計收費影響因素分析與假設提出

在市場調價模式下,審計收費就是審計服務供給方與需求方在特定的交易機制下議價能力的博弈結果。Simunic研究結果表明,在市場調價模式下,審計收費受審計成本、預期損失費用和事務所預期利潤三方面影響。本文結合國內外已有學者的研究成果,擬從上述三個方面來研究自由定價時期影響審計收費的主要因素。

1.審計生產成本

審計生產成本主要是審計過程中發生的人工成本、出差費用等,影響生產成本的因素可以分為:審計范圍、審計業務的復雜程度、審計年限。

一般認為,客戶的資產規模越大,審計師在審計過程中需要進行的控制測試和實質性程序越多,所需的審計過程越煩瑣,耗費時間越長,因此會收取較高的審計費用。過去的研究以被審計單位總資產的對數(lnAssets)來表示審計范圍,本文仍沿用這一指標。

因此提出假設1:被審計單位總資產的對數(lnAssets)與審計收費呈正相關。

審計業務的復雜程度主要通過客戶控制的子公司數量來反映,控制的子公司越多,關聯方交易越頻繁,審計過程越復雜,審計時需要考慮更多的因素,花費較多的時間與精力,因此會收取較高的審計費用。本文采用納入合并子公司個數的平方根來衡量審計業務的復雜程度。

因此提出假設2:納入合并的子公司個數的平方根與審計收費呈正相關。

國內外學者對審計年限與審計收費相關性的研究存在較大分歧,有的觀點認為審計收費存在低價攬客現象,以后隨著審計年限的增加審計收費逐漸增加;也有的觀點認為隨著審計年限的增加,審計師對公司的內部控制情況有了進一步了解,因此審計收費會逐年下降。

因此提出假設3:審計年限與審計收費存在相關性。

2.預期損失費用

預計損失費用是對審計過程中存在的審計風險的一種補償。審計風險中的經營風險主要通過存貨占總資產比率、上一年度的審計意見來衡量。一般認為存貨占總資產比率越高,企業的業務復雜程度越高,審計越困難,審計風險越高,因此收取的審計費用也越高;上一年度會計師事務所出具的審計意見是對企業截至本期期初財務狀況的公允評價,對本期有一定的提示作用,因此上一年度的審計意見也是確定本期審計費用時考慮的一個因素。審計風險中的財務風險主要通過速動比率、總資產收益率來衡量。一般認為企業的速動比率越高,財務風險越低,審計風險也低,審計收費相對較低;總資產收益率越高企業財務報表的真實性較高,總資產收益率較低企業進行粉飾報表的動機越大,審計風險越高。

因此提出假設4:存貨占總資產比率與審計收費正相關。

提出假設5:上一年度的非標準審計意見與審計收費存在正相關。

提出假設6:速動比率與審計收費存在負相關。

提出假設7:總資產收益率與審計收費存在負相關。

3.事務所預期利潤

審計收費是會計師事務所主要收入來源之一,其既包括審計所需花費的成本,預期未來審計風險承擔損失的溢價,還包括事務所預期的利潤。事務所會根據事務所的特征以及市場競爭狀況確定合理的預期利潤。事務所特征通過事務所規模來判斷,市場競爭狀況通過事務所所處地區來衡量。

事務所規模越大,審計質量也相對較高,具有較強的行業專長,則存在一定的品牌溢價,具有較高的審計收費。對事務所規模主要可分為三類:第一類是國際“四大”;第二類是國內“八大”,根據2015年中注協公布的按事務所綜合評分排名的國內前八大會計師事務所分別是瑞華、立信、天健、信永中和、天職國際、致同、大華、大信;第三類就是剩余的其他事務所。

因此提出假設8:會計師事務所規模與審計收費存在正相關。

會計師事務所所處地區也是影響審計收費的重要因素,不同地區的競爭狀況不同,物價指數不同,審計收費也不盡相同。因此,本文借鑒劉斌、葉建中和廖瑩毅對全國各地區的分類結論,將我國大陸地區分為五個部分,第一部分包括上海、北京、天津、廣東(包括深圳)、浙江,第二部分包括福建、江蘇、山東、遼寧,第三部分包括黑龍江、吉林、新疆、海南、湖北、河北,第四部分包括安徽、四川、廣西、重慶、湖南、江西、內蒙古、河南、山西、云南、西藏,第五部分包括貴州、青海、甘肅、寧夏、陜西。

因此提出假設9:事務所所處地區經濟越發達,審計收費越高。

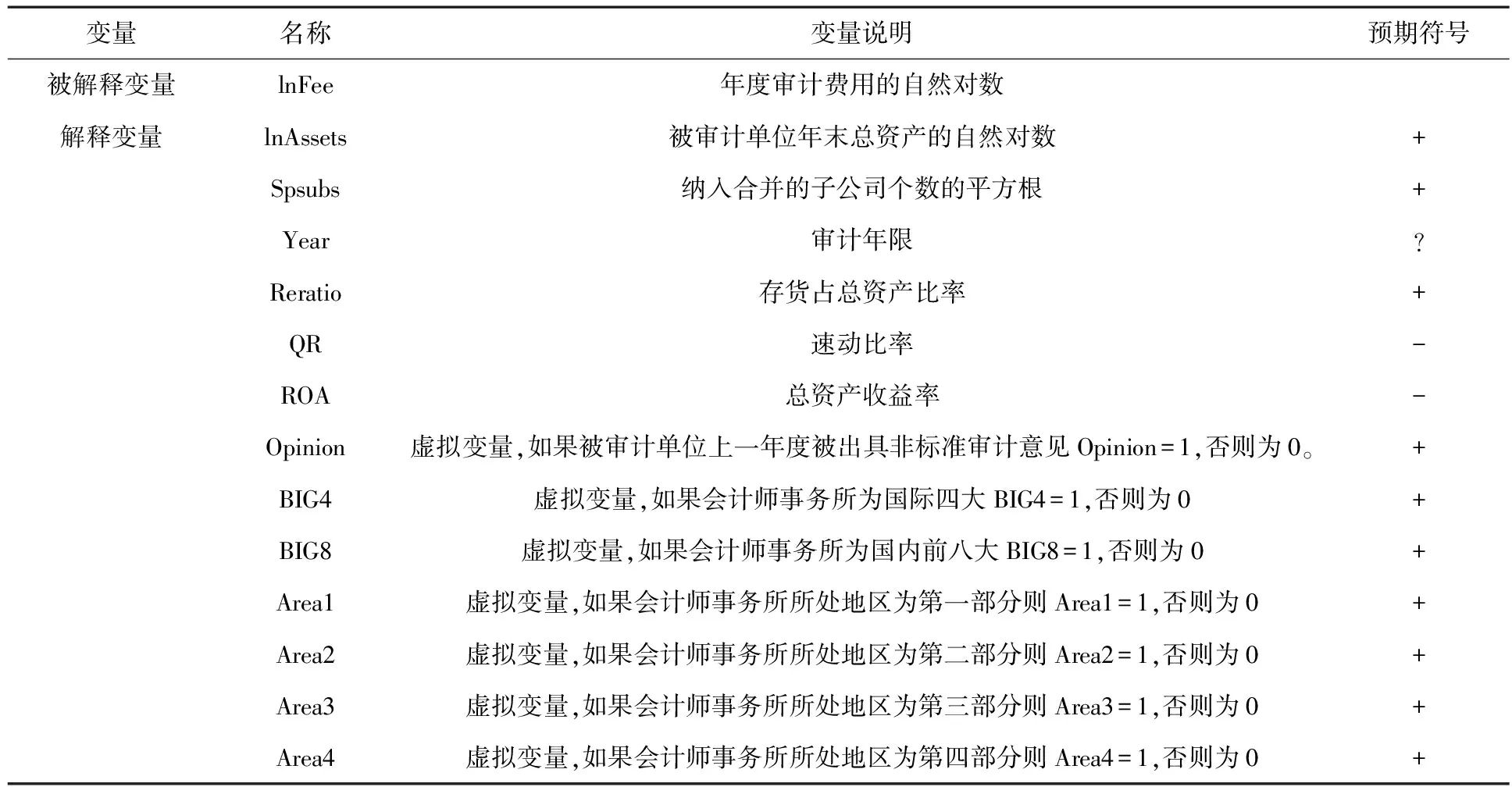

(二)構建模型與定義變量

基于上述假設,本文以Simunic模型為基礎,結合自由定價時期制造業企業的情況分析各因素對審計收費的影響建立如下模型:

Ln(Fee)=b0+b1ln(Assets)+b2Spsubs+b3Year+b4Reratio+b5QR+b6ROA+b7Opinion+b8BIG4+b9BIG8+b10Area1+b11Area2+b12Area3+b13Area4+ε

對各變量如表1說明:

表1 變量說明表

(三)樣本選擇與數據來源

本文以2015年滬深股市A股上市公司中制造業企業為研究樣本,在樣本選擇中遵循了以下剔除標準:(1)剔除了AB股、AH股、AS股上市公司;(2)剔除了財務報表審計費用與內部控制審計費用沒有分開的上市公司;(3)剔除了財務報告信息不全的上市公司;(4)剔除了ST、*ST企業。根據上述標準共得到598個有效樣本,樣本數據來源于巨潮資訊網、中注協官網、上交所官網、深交所官網。對于數據處理主要采用Excel和Eviews軟件。

三、實證分析

(一)相關性分析

運用Eviews軟件對598家上市公司的14個指標進行Person相關性和雙側顯著性檢驗,檢驗結果顯示lnAssets、Spsubs、QR、BIG4與lnFee在90%的概率保證程度下顯著相關,Year、Reratio、Area1、Area3與lnFee也有較高的相關性。同時檢測結果也表明13個自變量之間的相關系數都較小,不存在多重共線性問題,不需要對自變量進行處理。

(二)回歸分析

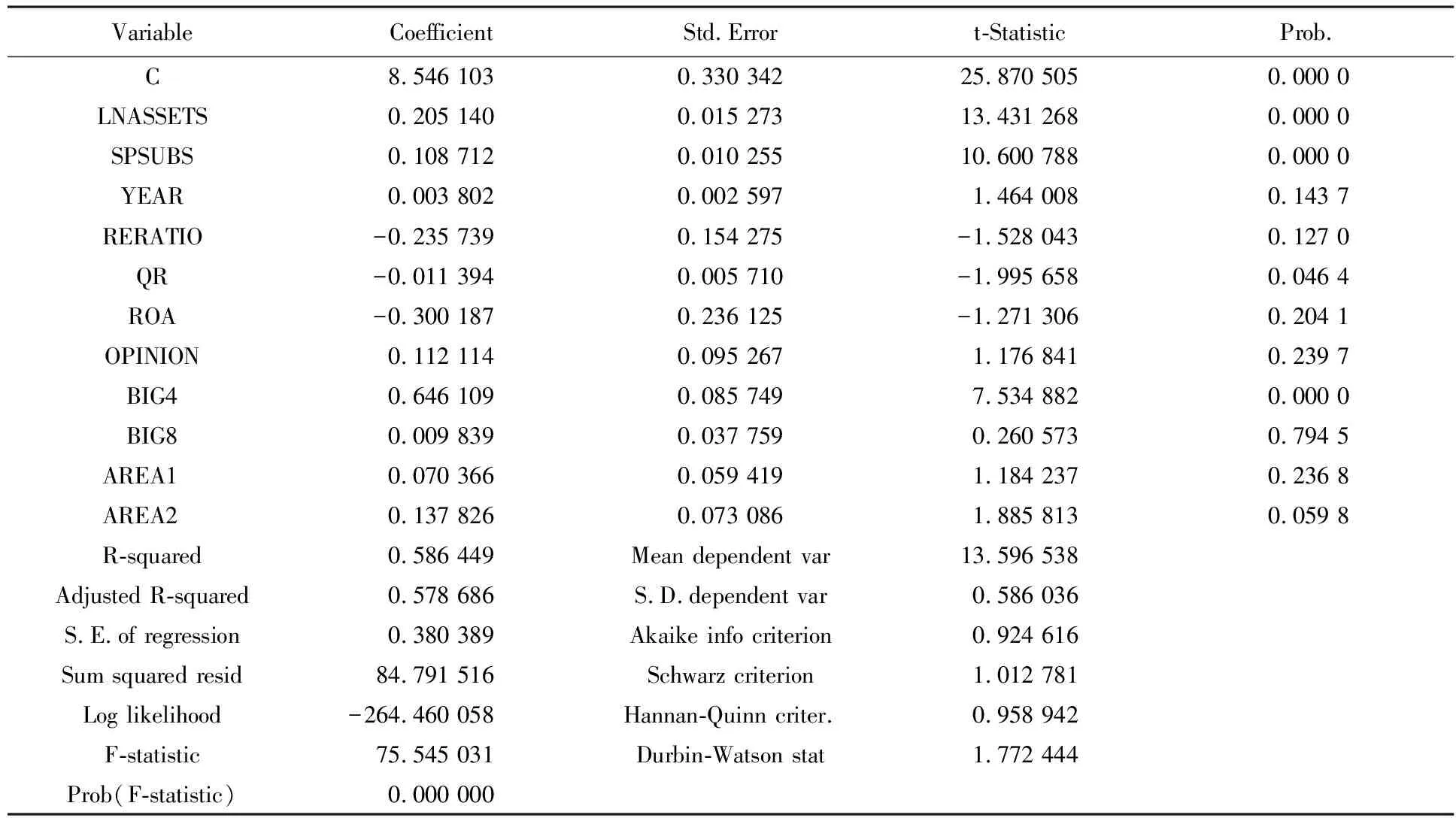

運用Eviews軟件,采用最小二乘法進行回歸分析,在回歸過程中發現第三、第四部分地區地域因素對審計收費影響較小,伴隨概率P較大,這些地區的地域因素與其他因素相互影響,存在假設陷阱,故剔除Area3和Area4。

表2多元線性回歸結果表明:整體審計收費模型的R2=0.586,F=75.54,該模型在99%的概率水平下通過顯著性檢驗,模型整體擬合度較好,對自由定價時期會計師事務所制定收費標準具有一定的指導意義。

由表2可以看出lnAssets、Spsubs、BIG4與lnFee在99%的概率保證程度下顯著相關,因此可以證明假設1、假設2和假設9成立。根據表2對各因素的詳細分析如下:

(1)會計師事務所在確定審計收費時考慮的最主要因素就是客戶的規模和復雜程度,分別由lnAssets、Spsubs來反應。從實證結果來看,lnAssets、Spsubs與lnFee存在高度正相關關系。因此,在自由定價時期,把被審計單位的總資產規模和納入合并的子公司數量作為確定審計收費的依據將越來越得到廣泛使用。

(2)審計年限與年度審計費用的自然對數存在正相關關系,隨著審計年限的增加審計收費也在增加,這也證明了我國審計市場低價攬客現象仍然存在。由于低價攬客,必要的審計成本不能得到補償,審計質量大打折扣,同時也使有能力的審計師因為不能得到合理的回報而流失,因此我國在放開審計收費的同時應緊抓審計質量。

(3)存貨作為制造業企業最主要的資產反映了企業的生產銷售能力、企業的業務復雜程度,由表2看出我國審計收費與Reratio存在較大的負相關,這與經驗、與假設4矛盾。Reratio與lnFee之所以出現負相關,可能有以下幾方面原因:第一,審計師進行審計時若對被審計單位的存貨監盤程序形同虛設,這樣大大節省了審計成本;第二,審計師在分配任務時將存貨監盤任務分配給一些高校的實習生,這樣大大降低了審計成本,降低審計成本的同時也大大降低了審計質量。因此我國政府機構應該加強對事務所審計程序及重要審計證據的監督檢查。

表2 回歸分析結果表

(4)QR、ROA與lnFee存在高度的負相關,證明假設6和假設7成立。由此看來QR、ROA在審計收費中起到較大作用,對于QR、ROA較高的企業短期償債能力與盈利能力都較強,報表的真實度較高,降低了審計難度與審計風險,審計收費也較低。

(5)上一年度的非標意見對本年的審計收費有較大的影響。上一年度的非標審計意見一方面提醒了審計師本企業可能存在,另一方面也為本期出具標準審計意見產生了壓力,因此會產生較高的風險補償,收取較高的審計費用。

(6)是否由國際四大審計與審計收費存在著顯著的正相關關系,而國內的八大與非八大之間審計收費差距較小,事務所規模與審計費用的相關性較弱。產生這樣的結果一方面是因為國際四大的品牌效應較好,具有較高的審計質量與行業專長,一些上市公司愿意花費較高的審計費用聘請國際四大為本公司提供服務,以獲取較高的審計質量;另一方面也體現了我國事務所之間的差距較小,品牌效應還不存在,在激烈的競爭情況下,事務所寧愿犧牲事務所規模帶來的溢價收入來占領更大的市場,擁有更多的客戶。

(7)通過分析發現事務所所處地區對審計收費的影響情況存在較大差異。第一類地區經濟發達,事務所數量較多,競爭激烈,因此事務所在進行審計收費時較少考慮地域因素,降低審計價格以期獲取更多的客戶;對于第二類地區由于其經濟相對發達,事務所數量較第一類少,事務所在確定審計收費時會考慮地域因素,因此呈現出Area2與lnFee在90%的概率保證程度下顯著相關;第三、第四、第五類地區,由于其經濟不發達,事務所數量較少,幾乎處于壟斷狀態,因此審計收費幾乎不考慮地域因素。

四、結論與建議

本文從審計生產成本、預期損失費用和事務所預期利潤三個方面研究了自由定價時期影響審計收費的主要因素。通過上述研究可以得出以下結論并提出建議:

從審計生產成本角度來看,客戶的資產規模和復雜程度是影響審計收費的主要因素,確定審計收費時應當著重考慮;對于連續審計年限,會計師事務所應該根據實際情況確定審計收費,改善仍然存在的低價攬客現象。

從預期的損失費用角度來看,我國會計師事務所沒有充分認識到自己的審計風險或者即使認識到了也并沒有加以重視,因此會出現RERATIO與審計收費存在負相關的情況,這也大大降低了審計質量。面對價格放開的市場環境,審計市場競爭程度必然會加大,會計師事務所應該通過提升自己,提高審計質量來占有市場而不能一味地打價格戰,也只有這樣才能使得我國會計師事務所走得更遠。

事務所對于預期利潤考慮得更少。國內事務所規模對審計收費的影響較小,地域因素在審計收費方面發揮的作用也不是很明顯,這也是我國審計收費較低的主要原因。因此我國會計師事務所應該向國際“四大”學習,尋找差距,加強自身品牌建設與實力增長,留住優秀的審計人才。

面對激烈的競爭,會計師事務所在審計業務上首先應確定合理的審計價格,通過調查影響審計收費的各因素,結合自己的實際情況,確立自己的定價標準,使得取得的審計費用能夠提供審計成本、補償審計風險、實現預期收入,這樣既有助于保證自己的審計質量又可以在市場上合理選擇客戶,擴大自己的聲譽,提高影響力。

政府放開了審計收費,但是在我國審計需求不足的情況下,政府應該更加重視審計質量的管理,只有這樣才能夠使我國審計市場健康發展。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

法律方法(2021年4期)2021-03-16 05:35:10

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國塑料(2016年3期)2016-06-15 20:30:00