對固定制造費用差異分析法的一點商榷

2018-09-11 12:34:36呂慧芳杜遠福

商丘職業技術學院學報 2018年4期

呂慧芳,杜遠福

(商丘學院 商學院,河南 商丘 476000)

一、固定制造費用差異分析法存在的問題

(一)差異概念存在的問題

關于標準成本法中固定制造費用差異的概念,相關教科書中常常草率地提一句,“實際產量與設計能力規定的產量或預算產量的差異會對產品應負擔的固定制造費用產生影響”[1]196,或者“實際耗用工時往往很難與標準或預算一致,導致固定制造費用的實際發生額與預算額之間常常有較大的出入”[2]206。這些表述是含糊其詞、不嚴謹的。比如,“產品應負擔的固定制造費用”含義是什么?是否存在不需要產品負擔補償、任其虧損的固定制造費用;產量的差異怎樣影響產品應負擔的固定制造費用,等。標準成本法中關于費用差異的這一系列問題都是含糊不清、不確定的,從而,費用差異的概念是很不嚴密、很不科學的。

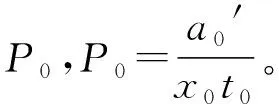

由會計學常識可知,企業設計生產能力或現有生產能力就是企業的實際生產能力(以下一并簡稱為現有能力),而現有能力固定制造費用就是實際發生的固定制造費用,設其為a′。在相關范圍內a′不受產量、生產工時和預算的影響,不管產量、生產工時和預算費用額是多少,實際發生的固定制造費用都是a′,為保證全部固定制造費用都得以補償,預算固定制造費用必須以a′為標準,即與a′相等。所以,實際發生與設計能力之間、實際發生與預算之間、設計能力與預算之間根本不存在固定制造費用差異問題。實際產量低于現有能力產量的結果是實際產量單位產品成本高于現有能力產量單位產品成本,從而使利潤減少,甚至出現虧損,但在總額上并不影響固定制造費用,不產生固定制造費用差異。

(二)差異公式存在的問題

1.耗費差異公式存在的問題

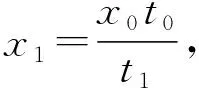

(Ⅰ)按實際產量負擔的固定制造費用與預算固定制造費用差異的邏輯分析。實際產量負擔的費用應為x1按P0計算分攤負擔的費用,設其為a1′,則a1′=x1t1P0,耗費差異=a1′-a0′=x1t1P0-x0t0P0=(x1t1-x0t0)P0,即耗費差異=-能力差異,耗費差異根本就不存在。

按實際產量負擔的固定制造費用與設計生產能力固定制造費用差異的邏輯分析,會得出相同的結論。

(Ⅱ)按設計生產能力或現有生產能力固定制造費用和預算固定制造費用差異的邏輯分析,會產生這樣無法回答的問題:二者之間為什么會產生差異?預算固定制造費用為什么不以現有生產能力固定制造費用為標準?難道一部分固定制造費用不需要補償嗎?或是預算時有意讓一部分固定制造費用在將來虧損?

由于公式存在著問題,必然會導致計算結果的錯誤,學者們不得不違反邏輯地主觀臆造數據來修補錯誤。教科書例題中[1]7-21固定制造費用預算總額為90 000元,“實際發生額”為91 800元,由此得出耗費差異=91 800-90 000=1 800元,為不利差異,這完全是違背常理、違反邏輯的主觀臆造。如果91 800在預算之前是現有能力固定制造費用,為什么預算不以91 800元為標準?難道實際的1 800元費用不需要補償?或是預算時有意要將來虧損1 800元?如果91 800在預算之后,那1 800元的差異就是預算后新增了生產能力投資,而這是不需要分析的。

2.成本差異公式存在的問題

設實際產量標準固定制造費用為a0″,成本差異=實際固定制造費用-實際產量標準固定制造費用=a′-a0″=a′-x1t0P0。按現有生產能力固定制造費用為實際固定制造費用的邏輯分析[3]50,若預算指標t0P0以實際固定制造費用為標準,即t0P0=t1P1,則成本差異公式就是實際-實際,是無意義的。若預算指標t0P0不以實際固定制造費用為標準,就無法回答諸多為什么的問題。如果實際產量負擔的固定制造費用為實際固定制造費用,則差異公式變為效率差異x1t1P0-x1t0P0=(t1-t0)x1P0,成本差異也不復存在了。

3.能力差異公式存在的問題

能力差異=(預算產量x標準工時-實際產量x實際工時)×標準費用分配率=(x0t0-x1t1)P0,它是預算費用與實際產量負擔的預算費用的差異。該公式也是錯誤的,它會得出實際有利差異卻不利、實際不利差異反而有利,實際不利或有利而差異為0,沒有不利或有利的錯誤結論。

例如,當t1 4.效率差異公式存在的問題 效率差異=(實際產量x實際工時-實際產量x標準工時)×標準費用分配率=(x1t1-x1t0)P0=(t1-t0)x1P0。該公式存在以下幾點錯誤: (Ⅰ)由公式(t1-t0)x1P0可以看出,當t1-t0一定時,x1越大,差異就越大,這與x1越大負擔補償固定制造費用越多,從而差異越小的實際情況相矛盾。 (Ⅱ)當x1≥x0時,全部的a0′都能得以補償,不存在不利差異,但由公式可知,當t1>t0時,會產生不利差異,從而與實際情況產生矛盾。當x1 (Ⅲ)在正常情況下(無異常停工停產或大量廢品),效率達標產量必然達標,即t1=t0時必有x1=x0,所以x1t0是不成立的,即效率差異公式是不成立的。 5.能量差異公式存在的問題 能量差異=(預算產量x標準工時-實際產量x標準工時)×標準分配率=(x0t0-x1t0)P0=(x0-x1)t0P0。與上同理,在正常情況下,能量差異的公式也是不成立的。該公式的其他問題分析篇幅較長,此處省略。 其一,差異的概念含糊不清、不科學。這包括兩點:一是實際固定制造費用的概念不清楚;二是固定制造費用差異是誰和誰的差異不清楚。 其二,差異的概念和分析公式缺少必要的前提條件。沒有明確體現固定制造費用必須全部得以補償這一原則下,預算固定制造費用和現有生產能力固定制造費用實質相同這一前提。 其三,差異計算公式錯誤地包含了生產工時這一因素。使產品分攤補償費用變為產品和工時共同分攤補償費用,從而導致了產品應負擔的費用以及由此產生的差異出現虛假的結果,導致了實際有利和不利與計算分析結果相矛盾的情況。 固定制造費用差異,是預算固定制造費用與假設的實際產量按固定制造費用標準分配率分攤補償的預算固定制造費用的差額,設其為△a′,則: △a′ =a0′-a1′=a0′-x1P0=x0P0-x1P0 =(x0-x1)P0。 該差異的前提條件是:現有生產能力固定制造費用a′即為實際固定制造費用。預算固定制造費用a0′應以a1′為標準,二者相等。 關于預算產量應當區分兩種情況: (Ⅰ)企業實際的生產、管理、技術水平通常能夠達到現有生產能力要求的水平。這種情況下,當產品無市場限制時,預算產量x0為現有生產能力產量,當產品有市場限制時,x0為市場容許的產量,總有x1≤x0,這時,x1按P0分攤負擔的預算固定制造費用a1′不會超過被負擔的預算固定制造費用總額a0′,即總有a0′≥a1′,不存在有利差異。 (Ⅱ)由于各種主、客觀原因的影響,企業實際生產、管理、技術水平常常達不到現有生產能力要求的水平,這時,企業可以根據各種具體情況使預算產量x0適當低于現有生產能力產量,但預算固定制造費用仍要以現有生產能力固定制造費用為標準。這種情況下,實際產量x1可能超產,x1按P0分攤負擔的預算固定制造費用a1′會超過被負擔的預算固定制造費用總額a0′,從而產生有利差異,這是x1補償全部固定制造費用后由于超產而比預算多實現的利潤[5]47。 不利差異產生的直接原因是產量不達標。而產量不達標的原因是: (Ⅰ)在正常情況下(無異常停工停產,無異常大量廢品等)效率不達標,即t1>t0,又沒有增加投入總工時或增加投入總工時不足,不能彌補低效率浪費工時所損失的產量。 (Ⅱ)效率不達標,又有異常的停工停產,而沒有增加投入總工時或增加投入總工時不足,不能彌補低效率及停工停產損失的產量。 (Ⅲ)效率達標或超標卻有異常的停工停產,而沒有增加投入總工時或增加投入總工時不足,不能彌補停工停產損失的產量。 低效率或異常停工停產浪費的工時(即完成預算產量尚差的工時)為(x0-x1)t1。 設產品生產總工時為T,則x1=T÷t1,即實際產量與單位產品實際工時成反比,與生產總工時和生產效率成正比。因此,當生產效率低下或有異常停工停產情況時,增加和完成產量以減少或消除差異的途徑:一是努力提高生產效率,降低單位產品生產工時;二是通過加班加點來增加投入總生產工時。 例:設預算固定制造費用a0′=100 000元,x0=1 000件,t0=2小時/件,x1=900件,實際耗用總工時為1 890小時,則:P0=100 000÷1 000=100(元/件),△a′=a0′-a1′=a0′-x1P0=100 000-900×100=10 000(元),或者:△a′=(x0-x1)P0=(1 000-900)×100=10 000(元)。差異產生的原因是單位產品實際工時超過預算水平(1890÷900=2.1>2),即生產效率低于預算水平浪費了工時而沒有增加投入總工時或增加投入總工時不足,使產量不達標。完成預算產量尚需補足的工時(即實際浪費的工時)為(1 000-900)×2.1=210(小時)。 如果用教材上的方法“(x0t0-x1t1)P0”進行差異的計算分析則有: △a′=a0′-x1t1P0=100 000-900×2.1×50=100 000-94 500=5 500(元)。其錯誤的原因是因為效率低下浪費的工時分攤負擔了4 500元的費用[0.1×900×50=4 500(元)],從而造成差異為5 500元的假象。由此可知,實際固定制造費用一定時,產品負擔補償固定制造費用多少與生產工時無關。所以,差異的計算分析公式包含生產工時因素是非常錯誤的。 綜上,筆者認為,固定制造費用差異的概念和計算分析公式存在著明顯的問題和錯誤。由于相關教科書的權威性、知名度和使用的廣泛性,這些問題和錯誤對相關師生的誤導是長久而又廣泛的。值得我們廣大相關理論和實際工作者高度重視的是,由于種種原因,上述問題和錯誤長期以來并沒有得到應有的關注和解決。所以,深入研究經濟、管理等學科的理論,糾正其謬誤,對這些理論方法進行科學的完善,使其更好地為社會實踐服務,是我們應當肩負的一項重要責任和任務。

(三)差異分析法存在錯誤的原因

二、固定制造費用差異分析法的改進和完善

三、結語

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12礦山安全信息(2022年40期)2022-04-07 02:16:52當代水產(2021年10期)2021-12-05 16:31:48今日農業(2020年20期)2020-11-26 06:09:10甘肅教育(2020年14期)2020-09-11 07:57:42當代陜西(2019年8期)2019-05-09 02:22:48動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10聚氯乙烯(2018年9期)2018-02-18 01:11:34專用汽車(2016年4期)2016-03-01 04:13:43時代英語·高二(2015年1期)2015-03-16 00:08:11