常州市固定資產投資對GDP影響的實證研究

2018-09-11 08:24:16李燃王安圓康雅瓊

常州工學院學報 2018年3期

關鍵詞:模型

李燃,王安圓,康雅瓊

(安徽建筑大學經濟與管理學院,安徽 合肥 230601)

0 引言

經濟學理論指出,投資、出口、消費作為拉動經濟增長的三駕馬車,對國民經濟的增長有著決定性的作用。而固定資產投資作為形成社會固定資本的主要渠道,有著不可替代的重要地位。由于地理因素的影響,江蘇省被分為蘇南、蘇中、蘇北3個部分,區域經濟發展方面也存在著明顯的梯度特征,南北差異較大。蘇南作為江蘇省經濟增長最大的“優勢板塊”,扮演著最快的增長極的角色。根據江蘇省統計局發布的官方數據顯示,蘇錫常3個行政區域雖然僅占江蘇省總面積的17%左右,卻占據了全省40%的GDP和財政收入。常州市作為蘇錫常都市圈的一員,經濟總量與蘇州、無錫還存在著一定的差距,因此研究常州市固定資產投資額(FAI)與GDP增長的經濟關系,對于促進本地區GDP增長,提升城市發展品質,打造“江南明珠”具有積極意義。

1 常州市GDP與FAI的基本情況

隨著經濟改革的進行,我國的GDP整體水平在以7.2%的年平均增長率持續增長。與此同時,常州市近年來經濟增速同樣保持在較高水平,2017年常州市GDP突破6 600億元,增速超過8%,在江蘇省排名第五。而與之相鄰的蘇州、無錫兩市GDP分別達到17 319.51億元和10 511.8億元,分別排名第一和第三。

固定資產投資額即FAI,它是形成社會固定財富的主要渠道。隨著我國經濟的快速騰飛,各地區FAI也在不斷增加,常州市2017年FAI與2000年相比增長將近23倍。FAI的增長極大地帶動了GDP增長,如表1所示。

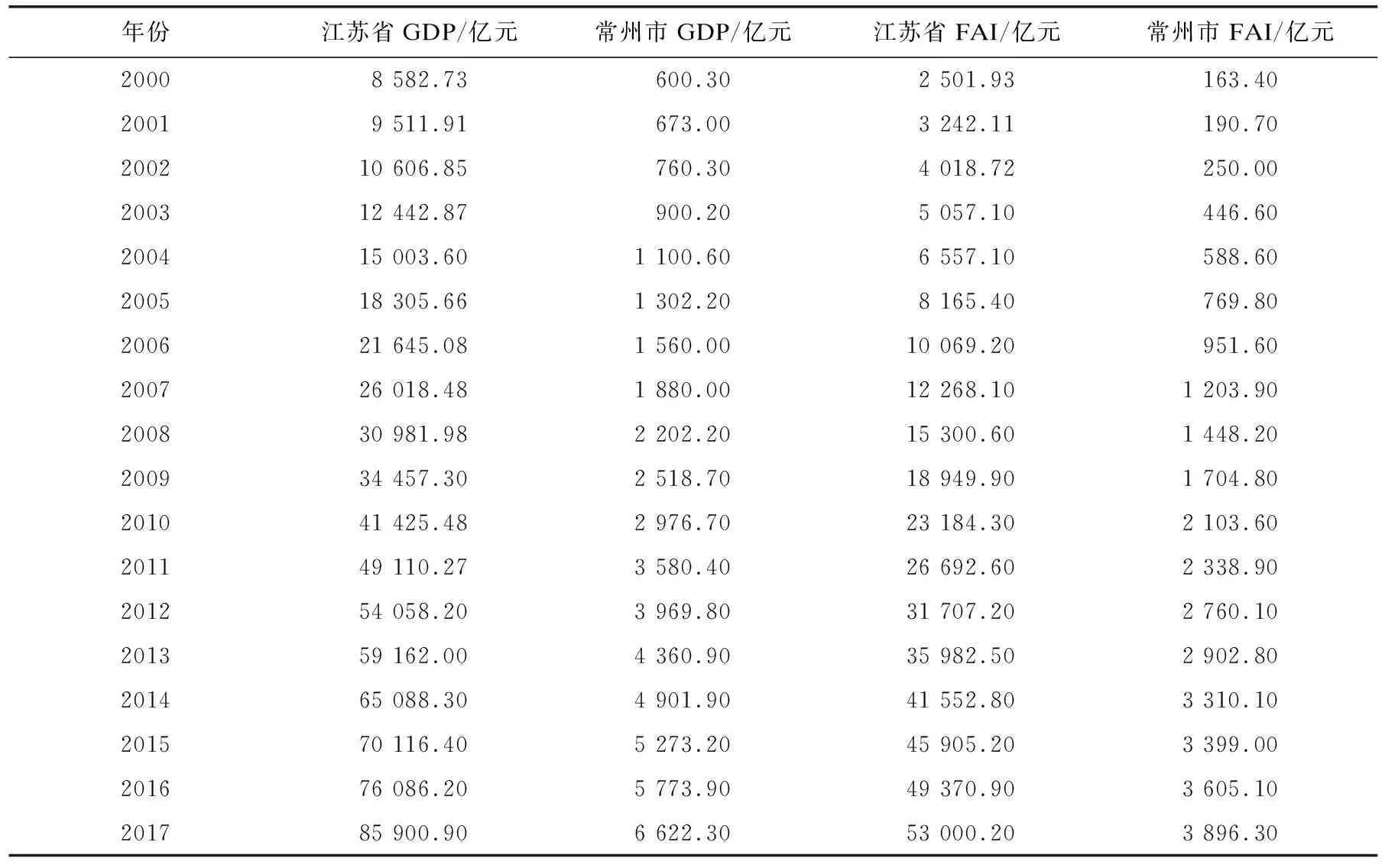

表1 常州市與江蘇省GDP及FAI比較

注:以上數據來源于歷年《江蘇統計年鑒》《常州統計年鑒》和《2017年常州市國民經濟和社會發展統計公報》。

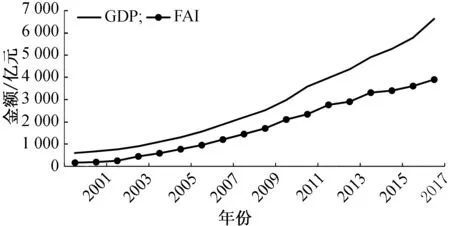

我們以時間為橫軸,做圖1以反映GDP與FAI的變化趨勢。

圖1 常州市GDP與FAI增長趨勢圖

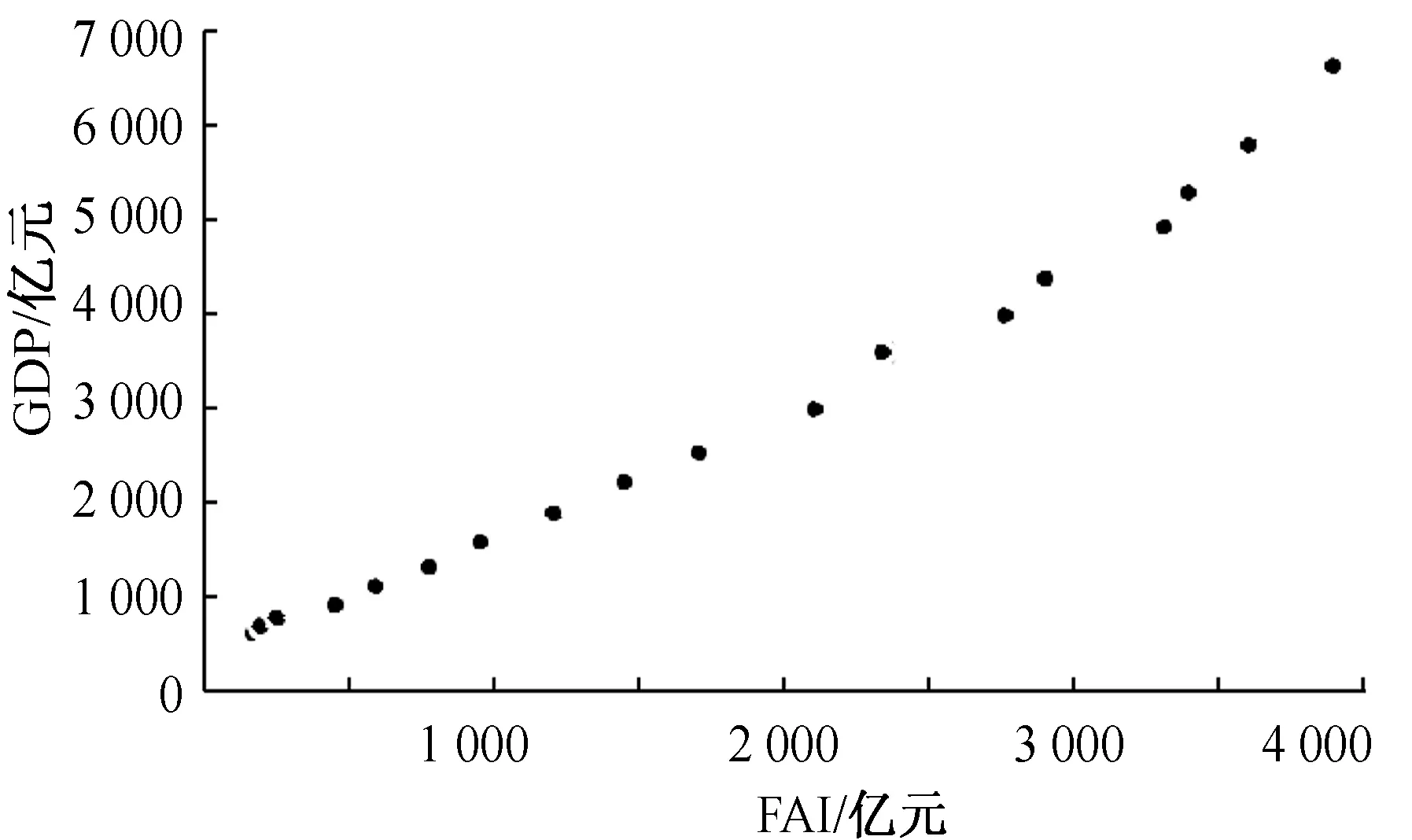

由圖1可以看出,GDP與FAI變化趨勢大致相同,可能存在某種函數關系,因此為了更直觀地反映GDP與FAI的變化趨勢,我們以FAI為自變量,GDP為因變量,做圖2。可見,常州市近18年來的GDP增長與FAI存在著較為明顯的函數關系。

圖2 常州市GDP與FAI關系圖

2 數據檢驗及模型的建立

在建立模型之前,我們對數據進行檢驗,主要是進行數據的平穩性檢驗,用來進行單位根檢驗的方法較多,最常用的是ADF檢驗。首先對因變量Y進行檢驗。其檢驗結果如表2所示。

表2 對Y的單位根檢驗表

注:D(Y,2)具有單位根(0假設);外生變量為常數,呈線性趨勢;滯后長度為3。

這表明在二階差分的情況下,對于Y的單位根檢驗,|t|值較大,對應的P值較小,說明Y在二階差分的情況下,不存在單位根,是二階單整的。

同樣,我們對X進行單位根檢驗,結果如表3所示。

表3 對X的單位根檢驗表

注:D(X,2)具有單位根(0假設);外生變量為常數,呈線性趨勢;滯后長度為1。

在二階差分的情況下,對X的單位根檢驗結果中,|t|值較大,與此同時其對應的P值較小,這說明X在二階差分的情況下,也不存在單位根,也是二階單整的。

由此,X、Y是同階單整的,而由圖1可看出,X和Y的變化趨勢相仿,說明X和Y具有協整性,可以建立模型。

基于此,我們擬建立模型如下:

Y=AX2+BX+C

其中:Y為GDP值;X為FAI值。

借助EViews軟件,運用最小二乘法,用模型進行擬合,其結果如表4所示。

表4 對模型修正前的擬合表

用EViews軟件進行模擬可以得出,擬合優度值為0.996 336,調整后擬合優度值為0.995 847;F統計量為2 039.168,F統計量對應的P值為0.000;杜賓-沃森檢驗值為1.552 71。

分析結果可得:對于X2、X、C的檢驗,其|t|值較大,各自對應的P值較小且為0,因此我們認為,拒絕原假設。擬合優度R值較大,趨于1,優度較好。F檢驗值同樣較大,相應的P值也為0。但是杜賓-沃森檢驗值為1.552 71,并不在1.6~2.4。說明其存在正向自相關性,因此,我們需要對模型進一步調整和優化。根據以往的研究結果,我們知道,FAI對GDP的拉動作用一般會存在著一段時間的滯后期,因此我們在模型中加入滯后期并重新檢驗,結果如表5所示。

表5 加入滯后期后的模型擬合表

用EViews軟件進行模擬可以得出,擬合優度值為0.996 194,調整后擬合優度值為0.995 315;F統計量為1 134.103,F統計量對應的P值為0.000;杜賓-沃森檢驗值為1.864 048。

此時,杜賓-沃森檢驗值為1.864 048,處于1.6~2.4的范圍內。整體來看該模型對于常州市GDP和FAI關系的擬合優度較好。

該模型為

Y=0.000 179 5X2+0.791 516 3X+

581.753 334 5+AR(1)

其中,AR(1)=0.131 522 7。

3 模型的經濟學意義解釋

對上述模型求一階導數,dY/dX=0.000 359X+0.791 516 3,屬于一次函數,說明FAI對GDP具有拉動作用,常州市GDP的增長率隨著投資額的增大而逐步增大,即FAI每增加1個單位,GDP的增長率就增加0.000 359個單位。另外,我們可以得出,常州市FAI對GDP拉動作用的滯后期為1年,說明當年對固定資產設施建設的投資,需在1年后方可對GDP增長產生一定的拉動作用。

4 產業結構分析

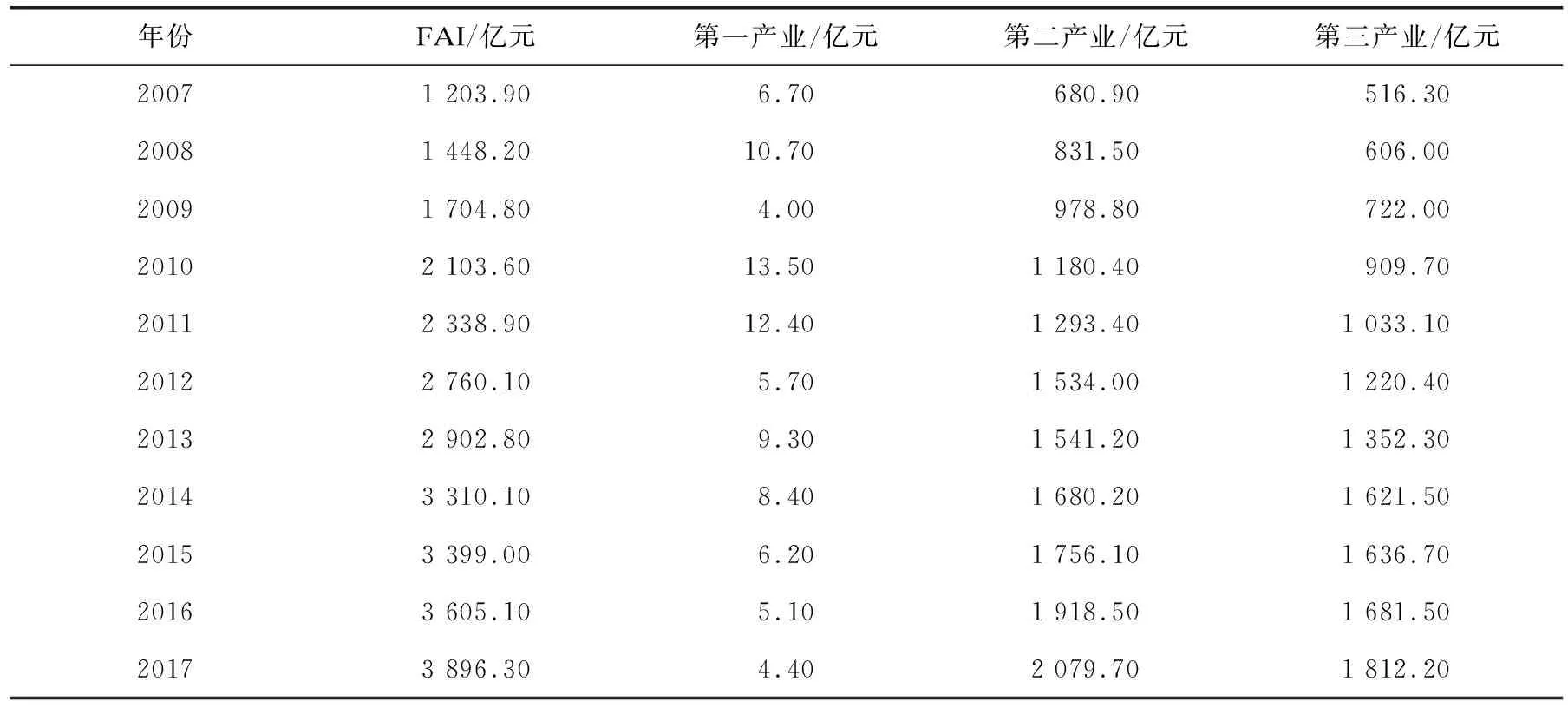

某地區的產業結構的狀況,往往決定了該地區在大的區域分工中的相對地位,并且可以對該地區經濟增長和收入水平的提高產生重要的作用。從經濟區域角度來看,江蘇省內具備產業結構速度優勢的地區為蘇南地區;從行政區域角度來看,具備該優勢的地區為蘇州市、常州市、南京市、無錫市、徐州市。這其中蘇錫常由于其地理位置優勢,產業結構速度優勢更明顯。常州市近11年固定資產投資在三大產業中的分布見表6。

表6 常州市近11年固定資產投資在三大產業中的分布表

注:以上數據來源于歷年《常州統計年鑒》和《2017年常州市國民經濟和社會發展統計公報》。

由表6可以看出,近11年來,常州市FAI在三大產業中的分布情況為第一產業占比逐步減小,第二產業和第三產業增長迅速。由表中數據可以看出,針對第二產業的FAI多于第三產業投資額。但是第三產業投資增長率高于第二產業,終將會出現第三產業FAI反超第二產業投資額的情況。

依據常州市統計局發布的《2017年常州市國民經濟和社會發展統計公報》,從三大產業增加值的角度來看,2017年常州市第二產業增加值為3 081.2億元,同比增長6.7%;第三產業增加值為3 384億元,同比增長9.8%。第三產業無論是增加值還是增長率均高于第二產業,經調整后,全市三次產業增加值比例為2.4∶46.5∶51.1,服務業增加值占GDP比重提高了0.5%。這說明第三產業已成為常州市經濟增長的重要增長點。

5 政策建議

1)加大FAI,促進經濟增長。

由模型可知,常州市GDP與FAI的數量關系屬于開口向上的二次函數,增加FAI可以對GDP的增長產生極大的拉動作用,同時,隨著FAI的增加,可以增加就業崗位,降低失業率。

2)進一步優化投資結構,合理分配投資。

固定資產投資的增加必然會帶動行業的發展,增加投資額的同時,應更加注重投資資金在產業上的分配。調整分配比例,以FAI分配為導向,帶動產業結構調整,優化產業布局,進一步釋放產業結構速度優勢。

3)合理增加投資,把控投資時效性。

由于FAI的實施特點,導致其存在一定的滯后期,合理把握滯后期及客觀經濟規律,控制投資節奏,持續高效地拉動經濟增長,避免出現投資過熱或者投資疲軟的情況。

4)三產協調發展,共同維持經濟運行。

近年來常州市對于第一產業投資較少,第一產業作為基礎性產業,是支撐其他產業發展的基石。應當適當增加第一產業的FAI,以第一產業為基礎,第二產業為支柱,第三產業為翅膀,三大產業協調發展,共同推進經濟運行。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19