政府補助對上市公司盈利的影響分析

——以S上市公司為例

2018-09-10 13:09:16江漢大學商學院會計系湖北武漢430056

商業會計 2018年11期

關鍵詞:企業

□(/)(江漢大學商學院會計系 湖北武漢 430056)

一、引言及文獻綜述

目前學術界對我國上市公司政府補貼問題的研究主要圍繞以下幾個方面展開:

有的文獻圍繞政府補貼對上市公司產生的效益或效果進行研究。唐清泉、羅黨論(2007)研究了2002年至2004年我國上市公司的相關數據后認為,從補貼效果來看,政府補貼沒有增強上市公司的經濟效益,但是有助于上市公司社會效益的發揮。周霞(2014)對2007—2011年享受到政府補助的A股上市公司數據進行研究后認為,處于不同發展階段的上市公司,政府補助所產生的經濟效益和社會效益均不同,政府補助對處于成長期企業所產生的經濟績效最顯著。趙璨、王竹泉、楊德明、曹偉(2015)在研究了我國上市公司2008—2013年相關數據后,認為企業為爭取政府補貼會采取迎合行為,這種迎合行為不利于政府補貼績效的發揮。王紅建、李青原、邢斐(2014)在研究了 2003—2011年我國滬深兩市A股非金融類上市公司的數據之后,認為負向盈余操縱的公司獲得更多政府補貼,這會降低政府補貼的邊際價值,且操縱程度越大,政府補貼邊際價值越低。

部分文獻研究了政府補助對上市公司投資的影響。許罡、朱衛東、孫慧倩(2014)對我國上市公司2007—2012年的相關數據進行研究后認為,政府補助對企業對外投資和無形資產投資具有負向作用,對企業固定資產投資具有正向作用。相比起中央控股企業,政府補助對地方政府控制的國有企業的投資方向影響更加明顯。張中華、杜丹(2014)對我國戰略性新興產業A股上市公司的相關數據研究后認為,政府補貼加劇了企業的過度投資現象,違背了政府對戰略性新興產業進行補貼的初衷。應合理確定補貼資金的投向和額度,嚴格監督補貼資金的使用過程。

有些文獻研究了政府補貼對上市公司研發的影響。王文華、張卓(2013)對2007—2010年高新技術上市公司的面板數據進行研究后發現,政府補貼緩解企業研發融資約束的直接效應在總體上顯著。金融發展水平高的地區的政府補貼緩解企業研發融資約束的間接效應顯著。王維、鄭巧慧、喬朋華(2014)在研究了2007—2013年中小上市公司面板數據后認為,政府補貼對專利產出有顯著影響,而且對規模較小企業的研發投入和專利產出都有明顯的正向影響。楊曄、王鵬、李怡虹、楊大楷(2015)以創業板上市公司為樣本研究后認為,財政分配和研發效率還有待提升,直接財政補助對企業的研發投入有負向調節作用。建議在擴大財政補貼范圍的同時兼顧公平和效率,逐步提高我國企業的研發水平。

此外,有文獻研究了政府給上市公司發放補貼的選擇傾向。王紅建、李青原、劉放(2015)對 2001—2013年我國A股非金融類虧損上市公司數據研究后認為,政府對國有企業更傾向于救窮行為,而對非國有企業更傾向于救急行為。

以上研究極具啟發價值,也是后續研究的基礎,但也存在一些不足。比如缺乏個案研究,缺乏對政府補貼會計準則合理性的研究。本文經過反復篩選,選擇S上市公司,并對其2007—2016年這十年間的政府補助進行研究。

根據2007年1月1日開始施行的《企業會計準則第16號——政府補助》的規定(2017年5月財政部對該準則進行了修訂,又增加了兩種會計處理方式:沖減相關資產的賬面價值或沖減相關借款費用。本文是對S公司2007—2016年的政府補助進行研究,因此不適用新修訂的《企業會計準則第16號——政府補助》),企業收到的政府補助根據不同情況有兩種會計處理方式:一是計入當期損益;二是確認為遞延收益,在資產使用壽命內或在確認相關費用的期間內分期計入當期損益。前者在利潤表的 “營業外收入”中披露,后者在資產負債表的負債部分中的“遞延收益”或“其他非流動負債”中披露。因此,本文也從“計入當期損益的政府補助”和“計入遞延收益的政府補助”這兩個方面來對S公司的政府補助進行分析。

二、S公司的概況

S公司是2011年初在深圳證券交易所創業板上市的一家制造業公司。S公司的控股股東是C公司,性質為中央國有控股法人,持股比例為19.58%。截至2016年12月31日,S公司的在職員工有1 681人。資產總額為2 213 916 905.12元,負債為931 326 281.97元,所有者權益為1 282 590 623.15元,資產負債率為42.07%。股本為172 791 187元,股份總數為168 118 290股。本文對S公司2007—2016年的利潤總額和凈利潤數據進行了整理,如表1所示。

表1 S公司2007—2016年的利潤總額和凈利潤數據 單位:元

在2007—2016年這十年間S公司的利潤總額和凈利潤經歷了一個明顯的 “先增長后下降”的波動軌跡,2007—2010年持續增長,2011年上市后,2011—2016年間在波動中整體下降,其中2015年出現虧損。總體而言,S公司這份利潤成績單雖然談不上靚麗,但還算說得過去,畢竟大部分年份都還是在盈利。但是,從會計專業的角度來看,利潤總額和凈利潤這兩個指標容易摻雜 “水分”(比如各種營業外收入項目),僅憑這兩個指標還不足以反映S公司的實際盈利狀況。為此,本文對S公司2007—2016年的“營業利潤”數據以及其他相關數據進行了整理。從表2可以看出,在擠出了營業外收入這個“水分”之后,S公司的利潤明顯下降,自2011年上市之后,從2012年起連續五年虧損。S公司慘淡的盈利狀況暴露無遺。S公司營業外收入的絕大部分是計入當期損益的政府補助。

三、S公司計入當期損益的政府補助的分析

(一)計入當期損益的政府補助的規模分析

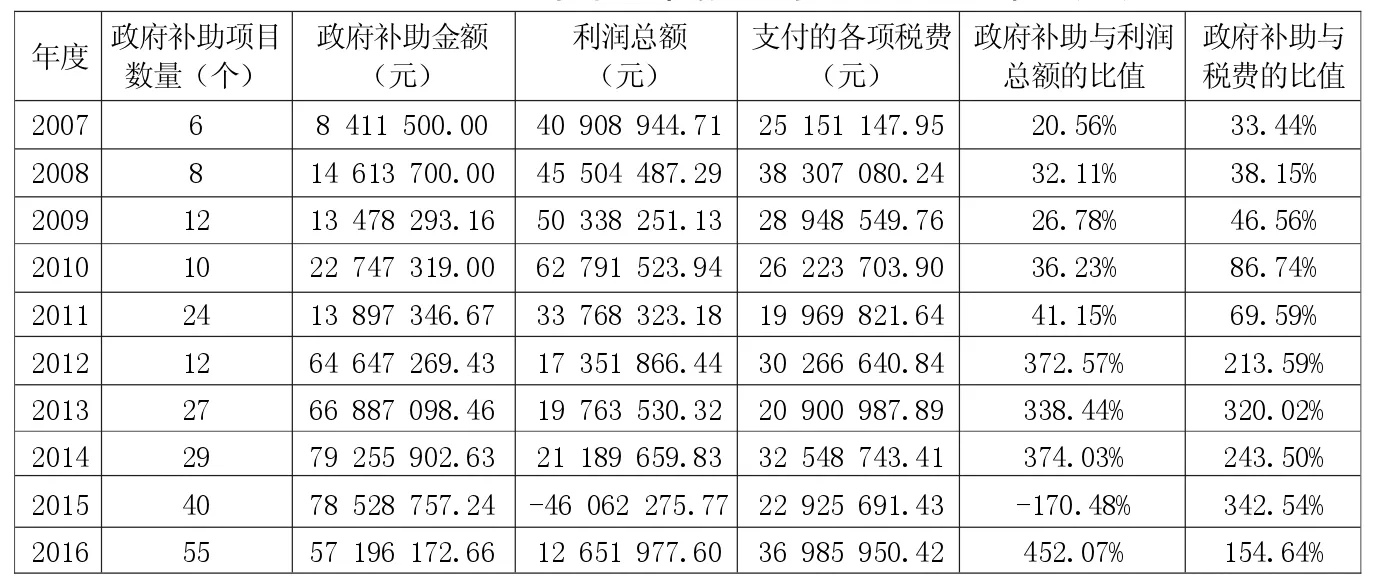

本文將S公司2007—2016年這十年間計入當期損益的政府補助金額與利潤總額和支付的各項稅費金額進行了比較。S公司2007—2016年計入當期損益的政府補助和其他相關數據見表3。

1.自上市的次年開始,每年計入當期損益的政府補助金額不斷增加。這十年間,S公司計入當期損益的政府補助的項目數量和金額在波動中持續增長,數量從2007年的6項增加到2016年的55項,金額從2007年的8 411 500元大幅增加到2016年的57 196 172.66元,其中2014年更是達到了79 255 902.63元。這十年計入當期損益的政府補助金額的平均值為41 966 335.93元,總體來看,2007—2011年間多在一、兩千萬左右,從2012年開始出現大幅增加,2012—2016年間多在五千萬至八千萬之間。

2.自上市的次年開始,每年計入當期損益的政府補助金額均超過了當年的利潤總額。這十年間,S公司計入當期損益的政府補助金額與利潤總額的比值在波動中持續上升,從2007年的20.56%上升到2016年的452.07%。特別是從2012年開始大幅上升,連續五年超過100%,這意味著S公司在這五年里每年計入當期損益的政府補助金額超過了當年的利潤總額,也就是說如果沒有計入當期損益的政府補助的話,S公司將連續五年虧損,其中2015年計入當期損益的政府補助與利潤總額的比值更是達到-170.48%,說明該年度S公司在獲得78 528 757.24元的政府補助的前提下依然出現了嚴重虧損。按照我國現行的法律規定,連續五年虧損的上市公司毫無疑問是要被退市的。

表2 S公司2007—2016年的營業利潤和其他相關數據

表3 S公司2007—2016年計入當期損益的政府補助和其他相關數據

3.自上市的次年開始,每年計入當期損益的政府補助金額均超過了當年支付的稅費。這十年間,S公司收到的計入當期損益的政府補助與支付的稅費的比值在波動中上升,從2007年的33.44%上升到2016年的154.64%,2015年甚至達到了342.54%,特別是從2012年開始大幅上升,連續五年超過100%。這意味著S公司在這五年里每年從國家獲得的計入當期損益的政府補助金額超過了當年支付給國家的各項稅費金額。

從以上分析可以看出,S公司在2011年上市之后,2012年是一道明顯的分水嶺,S公司上市之前和上市之后的表現迥異。我們不禁要問,為什么會出現上市之前和上市之后 “冰火兩重天”的情況?S公司是否存在包裝業績上市的問題?

(二)計入當期損益的政府補助的結構分析

為了更深入了解S公司計入當期損益的政府補助的結構,本文對S公司2007—2016年這十年間計入當期損益的政府補助項目進行了全面整理。

在2007—2009年間,S公司最主要的政府補助類型是稅收返還,占比均在50%以上。從2010年開始,各種科研項目一躍而成為第一大政府補助類型,除了2011年外,其他年度的占比均在60%以上,2010年更是達到了94.42%。經過計算對比發現,從2012年開始,S公司每年的各種科研經費的金額均超過了當年的利潤總額。科研經費竟然成了一家制造業上市公司的重要收入來源,以至于如果缺少這一塊收入就要連續五年虧損的地步。

2014—2015年,“A 市工業機器人共性技術平臺及人才隊伍建設”這一項目連續三年擠進政府補助項目金額排行榜前三名,這三年S公司從A市地方政府共獲得了2 600多萬元的政府補助。不容忽視的是,“其他(小額)補助”在這十年里有六年進入政府補助排行榜前三名。不少補助項目雖然單項數額小,但是數量多,累加起來的金額也相當可觀,2016年更是達到了1 200多萬元。

值得注意的是,S公司在上市的2011年拿到了各級地方政府發放的400萬元的“上市補貼”,本來企業上市就意味著比非上市企業增加了一條直接融資渠道,地方政府還要再給新上市的公司追加發放所謂的“上市補貼”,這種給不缺錢的企業發錢的做法產生了“馬太效應”。地方政府的這種做法是否合理?是否公平?值得后期間的相關費用或損失的,確認為遞延收益,并在確認相關費用的期間,計入當期損益。”這意味著企業收到的某些政府補助是不能全部計入當期損益的,而是先作為負債項目計入“遞延收益”或“其他非流動負債”,然后根據具體情況在資產使用壽命內或在確認相關費用的期間內,分期和逐步地計入當期損益。簡單地說,也就是先將某些收到的政府補助流進這個“蓄水池”,留待以后再分期流出來確認為以后年度營業外收入。那么,S公司的這個 “蓄水池”到底有多大呢?

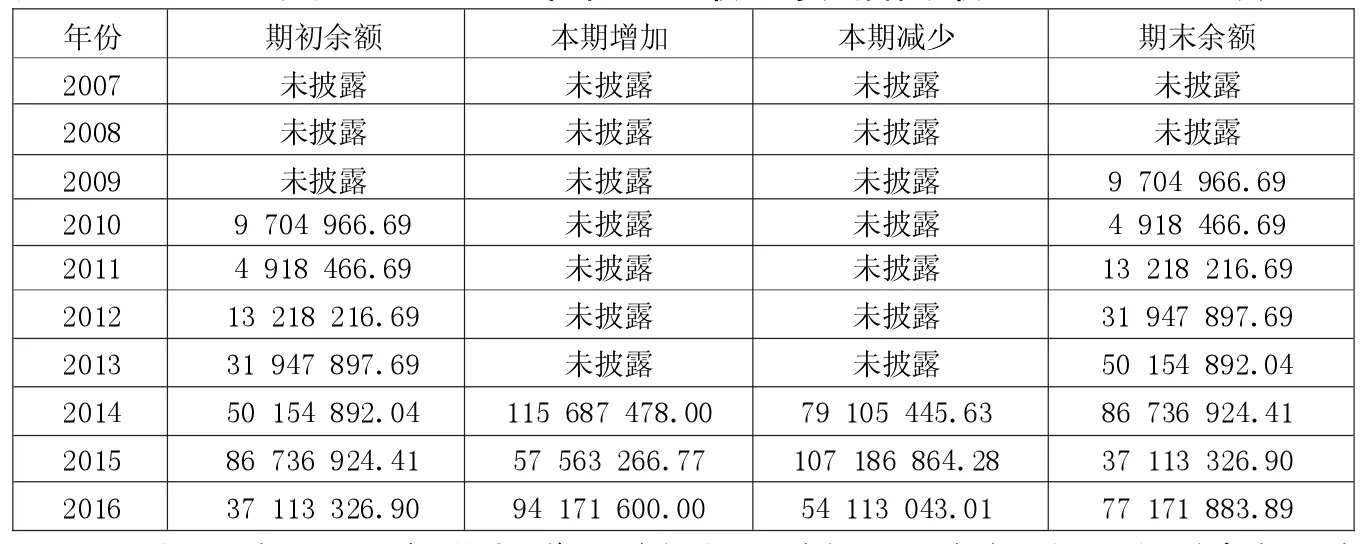

在2014年之前,這部分政府補助是在S公司的資產負債表的 “其他非流動負債”中披露的,而且只披露期初余額和期末余額,從2014年開始S公司改在資產負債表的負債部分的 “遞延收益”中披露,并且披露期初余額、本期增加、本期減少和期末余額。S公司2007—2016年計入遞延收益的政府補助狀況見表4。商榷。

表4 S公司2007—2016年計入遞延收益的政府補助狀況 單位:元

四、S公司計入遞延收益的政府補助的分析

根據2007年1月1日開始施行的《企業會計準則第16號——政府補助》的規定:“與資產相關的政府補助,應當確認為遞延收益,并在相關資產使用壽命內平均分配,計入當期損益。與收益相關的政府補助,若是用于補償企業以

從表4可以看出,從2009年到2016年這八年間,這個政府補助的“蓄水池”的“水位”在波動中不斷上升,從2009年底的970多萬元上升到2016年底的7 700多萬元。不管如何波動,這個“蓄水池”從未干涸,最低的時候“水位”也達到了490多萬元,最高時一度達到8 600多萬元。這為S公司彌補以后可能出現的主營業務虧損提前做好了充足的準備。

那么,這個“蓄水池”每年流出的“水”是不是都轉入了當期損益呢?通過對年報的分析,筆者發現,“水”主要有三個流向:一是計入當期營業外收入,轉入了當期損益,二是由于有的科研項目結題或建設期結束而退回相關經費,三是外撥子課題的經費。這其中,第一個流向占多大比例?這部分政府補助在S公司每年計入損益的政府補助總額中占多大比重呢?為了弄清這兩個問題,筆者對S公司2014—2016年遞延收益中的政府補助減少的情況進行了進一步研究(見表5)。

表5 S公司2014—2016年遞延收益中的政府補助減少的情況

從表5可以看出,第一個流向(也就轉入當期損益)的政府補助占“蓄水池”每年流出的總水量的七成左右;這部分政府補助在S公司每年計入損益的政府補助總額中占比很高,一般都在七成以上,2015年達到九成以上。這個“蓄水池”的作用和重要性可見一斑。

五、政策建議

(一)政府應認真清理名目繁多、有失公平的政府補貼項目

對于上市公司而言,政府補助應該是一種暫時的、帶有補充性質的營業外收入,不能也不應該成為影響公司盈利的關鍵性因素。S公司連續五年靠政府補助維持盈利,離開了政府補助就虧損;連續五年拿到的政府補助超過了支付的各項稅費,這在我國乃至世界的證券市場上都是不多見的。筆者建議,政府應認真清理名目繁多、有失公平的政府補助項目,不應過多動用公共財政資金去補貼類似S公司這樣的企業。對于這種長期靠輸血存活的上市公司,建議政府應采取必要的措施掐斷長期輸血管道,逼迫這種上市公司努力提高自身的造血功能,如果確實沒有自身造血功能,就應該讓其退出證券市場。

(二)修訂會計準則和相關法規,明確規定財政資金支持的科研項目經費不能被認定為政府補助

S公司收到的政府補助當中,各種財政資金支持的科研項目經費占了較大比重。這種將財政資金支持的科研項目經費用來彌補企業經營虧損的現象應該引起政府相關部門的警惕和關注。科研經費的用途不是用來彌補企業的經營虧損,而是要做科學研究,保證科研成果的質量。

2017年新修訂的《企業會計準則第16號——政府補助》規定:“政府補助應當具有無償性,即企業取得來源于政府的經濟資源,不需要向政府交付商品或服務等對價。”問題的關鍵在于:財政資金支持的科研項目經費并不是無償的,政府為企業提供科研經費是用來資助企業進行科學研究的,要有科研成果產出,最后還要進行結項評審,肯定不是無償的,既然不是無償的,那就不能認定為政府補助。筆者建議,應進一步修訂政府補助會計準則,明確財政資金支持的科研項目經費不能被認定為政府補助,不能計入損益,企業收到的財政資金支持的科研項目經費應計入負債,支出科研經費時沖減該項負債。

同時,建議紀檢監察部門修訂相關法規,出臺明確規定,劃出紅線,劃清界限,嚴禁企業拿財政資金支持的科研項目經費去彌補經營虧損。多部門多管齊下,堵住漏洞,讓公共財政資金用到該用的地方,讓錢用在刀刃上,讓科研經費真正用在科研上,而不是被企業拿去彌補經營虧損。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26