淺析互聯網金融的發展對商業銀行的影響

2018-09-04 01:54:16向呂銀

鋒繪 2018年3期

向呂銀

摘要:互聯網金融的發展對銀行業產生了不小的沖擊,使其面臨了新時代最大的挑戰,通過研究互聯網金融的發展,尤其是是第三方支付平臺的發展,淺析第三方支付平臺對我國商業銀行傳統業務的影響,淺談商業銀行的應對策略和態度。

關鍵詞:互聯網金融;第三方支付平臺;創新

互聯網對人們生活的影響巨大,人們的生活方式也漸漸的在改變。一個手機便能解決你生活上大部分的困擾,水電費、話費的繳存;生活、學習用品的購買;車票、機票的訂購.互聯網一鍵便能幫你解決。此外,貨幣基金、理財產品、保險產品、類似信用卡的透支工具在第三方支付平臺占據重要地位。在互聯網依托下各項金融服務的誕生和發展對商業銀行的產生了極大的影響,對其傳統業務的影響最為明顯。商業銀行面臨著巨大的挑戰。商業銀行應該積極應對,在互聯網金融的挑戰下開辟新的發展道路。

1 互聯網金融下的第三方支付平臺

1.1 互聯網金融的基本介紹

互聯網金融是在開放的平臺上形成的利用大數據的各類金融服務。

互聯網金融在傳統金融的基礎上,借助互聯網的獨特優勢上,實現了傳統金融與科學技術的融合發展。

1.2 第三方支付平臺簡介

第三方支付是一種新型支付手段,不同于銀行的傳統結算方式,其資金實力雄厚且信譽較高。目的是為網絡平臺交易的買賣雙方提供方便、快捷、可靠、有效、靈活的服務。是不同于網絡交易平臺交易者之外的中介。

近年來,我國第三方支付平臺不斷涌現出來,各大電商為了搶奪巨大份額的競爭市場,紛紛成立自己的第三方支付平臺,支付寶表現最為突出,2017年第一季度的市場交易份額超過第三支付平臺交易總額的50%。

支付寶是集轉賬支付、付款、生活繳費、消費透支、投資理財,生活服務等功能于一體,全方位滿足了人們的生活需要。例如,看電影有淘票票;騎車有共享單車小黃和Hello bike;點外賣有餓了嗎;貨幣基金有余額寶;透支消費有花唄;一個應用解決了大部分的需求,不需要一個需求下一個APP,減輕了手機的負荷和減少了人們的麻煩。

此外還有百度錢包、騰訊財付通、銀聯、中國平安壹錢包、易寶支付、匯聚支付等第三方支付平臺。

2 第三方支付平臺對商業銀行傳統業務的影響

2.1 商業銀行傳統業務

第三方支付平臺對商業銀行的影響主要表現在三大傳統業務方面。

資產業務是指商業銀行進行授信,貸出資金的業務。資產業務是銀行出借資金,獲取利息的業務。

負債業務是銀行受信,聚集資金的業務。主要有活期、定期存款,理財等。

中間業務是指商業銀行利用科技、互聯網和自身信譽等的優勢,以中間人的身份替客戶辦理各項非資產、非負債業務,并收取一定手續費的業務。

2.2 第三方支付平臺對商業銀行傳統業務的影響

2.2.1 對商業銀行資產業務的影響

商業銀行資產業務主要是銀行將資產借給客戶使用,以及客戶提前透支的行為,主要是貸款和信用卡業務。

貸款業務是商業銀行收入的主要渠道,但是。第三方支付平臺資金借用資格低、手續簡便、成本低,為小型微型企業、個體商戶等融通資金提供了便利,因此對商業銀行的貸款總額,尤其是短期貸款上造成了一定的影響和沖擊。

信用卡也是重要來源之一,信用卡先消費然后還款,對于商業銀行來講,信用卡造成的壞賬程度較低,國家征信系統的完善,信用卡一旦造成信用缺失,客戶個人的信譽受損,之后申請貸款或者辦理他行信用卡也會比較困難,損失的程度要小一點。但是銀行信用卡辦理會審核申請人的條件,一旦信用達不到標準,或者是還款來源沒有保證,銀行不會辦理信用卡。第三方信用平臺的限制卻更少,例如支付寶里的花唄,開放給所有使用支付寶的客戶,雖然第三方支付平臺的透支應用是根據消費者在支付寶上支付、消費金額的多少給予的額度,但不存在完全沒有額度的情況,限制較少。

2.2.2 對商業銀行負債業務的影響

負債業務是銀行存在的基礎,第三方支付平臺相繼推出貨幣基金以及其他基金的管理業務,像支付寶平臺上的余額寶,余額寶自誕生起,在短短五年時間之間已經成為中國貨幣基金的龍頭。各大銀行都有貨幣基金,例如招商銀行的朝朝盈,其限額五萬元,客戶一旦資產達到五萬元便可以辦理招行的金卡,購買相關理財,正因為如此使得朝朝盈的金額、規模沒有余額寶那樣大。

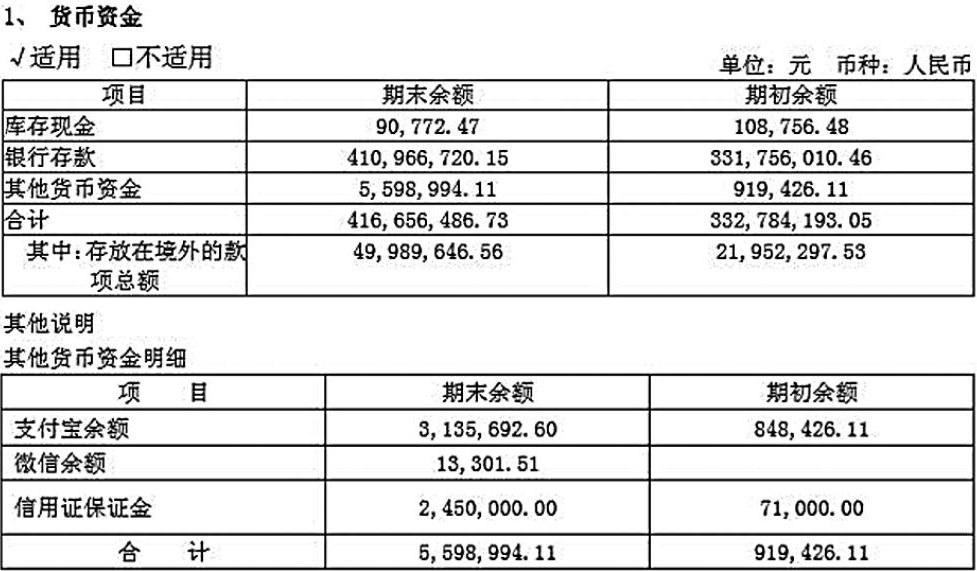

圖中顯示的是安琪酵母股份有限公司2017年財務報告中關于貨幣的部分,其中銀行存款有4.1億元,支付寶余額有313.6萬元,微信余額有1.3萬元,如果沒有支付寶、微信等平臺的出現,安琪酵母公司的銀行存款會多出三百多萬,對于銀行來講不得不說是一筆損失。

銀行的貨幣基金僅僅針對的是銀行固有的客戶,必須辦理銀行卡與銀行有業務往來之后才能接觸到貨幣基金的服務,但是余額寶以支付寶為平臺,人們在利用支付寶進行付款消費的時候,會漸漸了解到余額寶,相比于銀行,銀行的APP可以消費,但是沒有支付寶那么強大的功能。例如掃碼支付,很多銀行的APP都沒有辦法做到。

余額寶影響的主要是商業銀行的貨幣基金,商業銀行為了贏回客戶,必須提高更高的收益才能吸引客戶,使得商業銀行的成本增加。余額寶的七日年化收益率是3.7410%,而招商銀行朝朝盈的七日年化收益率是4.165%,高了0.424個百分點,余額寶每萬份收益是1.0002,朝朝盈的每萬份收益是1.1423,高了0.1421元。

2.2.3 對商業銀行中間業務的影響

中間業務主要包括水費、電費、燃氣費以及加油卡的繳存。第三方支付平臺具有顯著的價格優勢,搶占了商業銀行的市場份額,減少了銀行的非息收入。

支付寶同時還為客戶提供車票、機票購買,轉賬、保險購買等服務,擠占了商業銀行不少的市場份額。

3 商業銀行的應對策略

3.1 立足傳統業務,提供更加優質的服務

在互聯網金融的沖擊下,商業銀行要看清時代的形勢,認真考慮客戶的需求,轉變傳統的發展觀念,重視對小微企業的貸款,同時,這樣對于客戶需要,去除繁瑣復雜的業務程序,提供優便利,成本低廉的服務。

商業銀行需要清醒認識新形勢的機遇和挑戰,要落實新的發展理念。要學會借鑒第三方支付平臺發展的優點,在選擇客戶的時候,控制風險,并適當放寬標準。

3.2 擁抱科技,用大數據驅動銀行業智能升級

中國是極為重視大數據的,銀行業要洞察時代的需求,運用大數據為銀行業的發展服務。另外,銀行業作為金融業的重要部分之一,肩負著發展的國家經濟的重大使命。

銀行業數據豐富,銀行業可以借助科技的力量,提升競爭能力,提高自己的服務質量,提升風險管控水平,降成本。

3.2.1 銀行需要加強數據治理

管理好數據是銀行業的基本任務,要利用好海量的數據,產生新的價值。

銀行業加強數據運用能力,提高管理的質量,深挖數據的潛在價值,讓數據為未來的發展夯實基礎。

3.2.2 銀行業的發展離不開數據共享

隨著新時代的到來,成功越來越不是個人的單純努力,而是團隊合作的結果,銀行業需要進行數據共享,共同迎接銀行業面臨的各項挑戰。

3.2.3 強化數據安全與隱私保護

大數據的出現方便了生活,但也存在著不少的安全隱患。例如2018年3月16日,Facebook的客戶信息泄露事件,此事對Facebook的聲譽影響不小。銀行業是依托于客戶的信任而存在的,當客戶不再信任銀行業,銀行的發展會遭遇瓶頸。

3.2.4 進一步促進金融科技服務國家戰略和實體經濟深度融合

服務實體經濟永遠是銀行戰略的重點,商業銀行未來要大力扶持小型微型企業,小型微型企業在中國經濟中地位深遠,對經濟的影響深遠,需要對其進行大力的扶持。

3.3 開展創新形式的互聯網金融業務

針對互聯網金融業務,在保存商業銀行專業性優勢的同時,努力形成頗具創新性的金融業務,促進銀行的多元化發展。同時要加強風險管控,提升自身整合資源的努力,努力形成一個健康的金融生態圈。

4 結語

互聯網金融的發展讓銀行業在長足發展中迎來了新的挑戰,銀行業不能滿足于現狀,必須時刻保持著一顆敬畏之心,時刻提醒自身,仍存在著極大的不足。時代在變化,消費者的需求在持續改變中,商業銀行要力爭創新,為客戶提供多樣化的服務,借助互聯網的發展,迎來銀行業在新時代的春天。

最好的機遇伴隨著最大的挑戰,銀行業不能固步自封,要主動擁抱改變,利用科技,以大數據為工具,創新形式,轉變商業銀行的發展方式,迎來嶄新的未來。

參考文獻

[1]白莎.互聯網金融對商業銀行業務的影響及對策[J].時代金融,2017,(17):113,117.

[2]靳永輝.互聯網金融發展對傳統商業銀行的影響研究[J].理論月刊,2017,(4):168-171,182.

[3]葉建清,杜權,楊躍.商業銀行互聯網金融業務的全面風險管理體系研究[J].金融監管研究,2017,(5).

[4]鄭志來.互聯網金融對我國商業銀行的影響路徑——一基于“互聯網+”對零售業的影響視角[J].財經科學,2015,(5):34-43.

猜你喜歡

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17