外部治理環境與公司績效:代理成本的中介效應

2018-09-04 07:31:04張敏,高強,趙奧

大連民族大學學報 2018年4期

張 敏,高 強,趙 奧

(大連民族大學 a國際商學院;b 經濟管理學院,遼寧 大連 116650)

中國資本市場發展過程中存在區域經濟發展不平衡現象,上市公司面臨的外部治理環境明顯區別于發達國家。外部治理環境必然會對公司績效產生重要影響,大量研究關注公司內部治理結構對公司績效的影響,鮮有研究關注公司所處的外部治理環境對公司績效的影響。

近年來,La Porta等人開始關注公司所在的外部治理環境。LLSV認為法律制度相對完善的國家對投資者保護程度相對較高,經理人的行為受到較為嚴格的法律約束,內部經理人侵害投資者會產生較高的機會成本,從而降低了代理成本[1]。

在外部治理環境的實證研究層面,高雷和宋順林發現外部治理環境能夠減少第一類代理成本[2]。梅波認為,市場化程度越高,自由現金流代理成本越低[3]。柳鋼城認為好的外部制度環境能夠保證公司治理機制發揮有效作用,進而降低代理成本[4]。王海霞和裴淑紅認為制度環境有助于債權銀行降低經理人的代理成本[5]。龍建輝等發現,法律環境的改善有助于降低控股股東的代理成本[6]。Li and Zhou認為政府行為在中國經濟持續快速增長的過程中發揮了重要的作用[7]。夏立軍和方軼強研究表明,市場化程度的提升有利于提升上市公司的績效[8]。甄紅線等研究發現,外部制度環境的改善更有利于提高民營上市公司的績效水平[9]。王鵬研究發現,投資者法律保護水平的提升能夠降低第二類代理成本與公司績效的負向關系[10]。

隨著對外部治理環境的關注及完善,有關外部治理環境在抑制代理成本和提升公司績效方面有效性的研究,逐漸成為中國資本市場的重要問題。國內研究大多采用通過檢驗外部治理環境對公司績效的關系,來反向推斷外部治理環境是否發揮提升公司績效的作用,雖然也得出了許多有益結論,但尚未厘清外部治理環境影響公司績效的路徑和方式。本文從“代理成本”的中介效應入手,檢驗兩類代理成本是否在外部治理環境與公司績效之間發揮中介效應,力求考察代理成本在外部治理環境與公司績效之間的作用方式與效果,揭示“黑箱”內部的運作機理。研究對于重新審視中國特殊制度背景下如何提升上市公司績效具有重要的現實意義。

一、研究模型與變量設計

1.研究模型及研究方法

考慮自變量X對因變量Y的影響,如果X通過變量M影響Y,統計學上稱M為中介變量。為了對第一類和第二類代理成本是否在外部治理環境與公司績效之間發揮中介效應進行驗證,本文借鑒Baron[11]及溫忠麟等[12]提出的中介效應檢驗程序,將本研究的研究模型設定為:

PERFORMANCE=a0+a1MAR+a2SIZE+a3LEV+a4CASH+a5GROWTH+a6FIRST+a7YEAR +a8IND+δ

(1)

AGENCYCOST =b0+b1MAR+b2SIZE+b3LEV+b4CASH+b5GROWTH+b6FIRST+b7YEAR +b8IND+δ

(2)

PERFORMANCE=c0+c1MAR+c2AGENCYCOST+c3SIZE+c4LEV+c5CASH+c6GROWTH+ c7FIRST+ c8YEAR + c9IND+δ

(3)

其中,PERFORMANCE為上市公司績效的代理變量,MAR為公司所處的外部治理環境的代理變量,AGENCYCOST為代理成本的代理變量,其他各控制變量的含義如表1所示。模型(1)式中a1度量不考慮代理成本時外部治理環境對公司績效的影響;模型(2)式中b1度量外部治理環境對代理成本的影響;模型(3)式中c1度量在考慮代理成本后外部治理環境對公司績效的影響,c2度量在考慮外部治理環境后代理成本對公司績效的影響。

2.變量設計

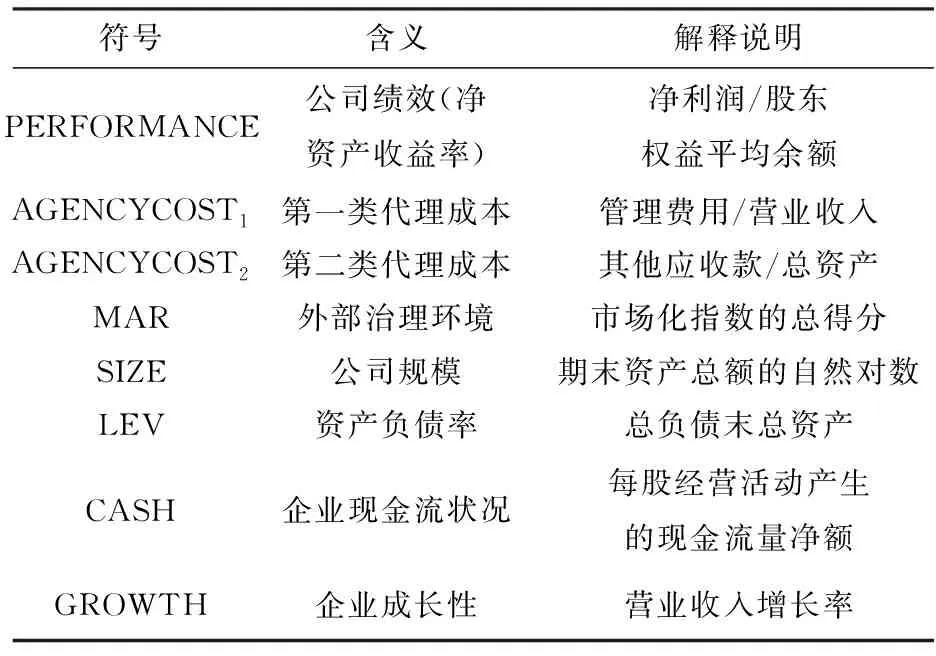

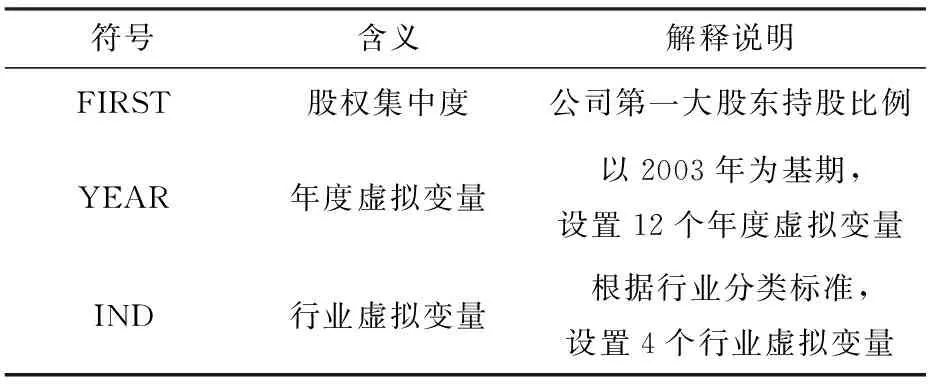

本文使用凈資產收益作為衡量公司績效的代理變量。關于代理成本的衡量方法,Ang等、Singh與Davidson、田利輝、李世輝和雷新途等采用管理費用率、營業費用率、財務費用率和總資產周轉率來計量代理成本[13-16],本文以管理費用率度量上市公司管理層與股東間的第一類代理成本(AGENCYCOST1),管理費用率越高,代表管理者通過在職消費、索取超額薪酬等利益侵占行為越嚴重。對于第二類代理成本的度量,考慮到大股東侵占中小股東利益的主要表現形式為占用上市公司的資金,而占用的資金多通過與關聯方的銷售形成應收款項,或以“暫借款”形式形成其他應收款項,考慮到數據的可獲得性及參考主要文獻的做法[17-19],采用其他應收款占公司總資產的比率度量上市公司控股股東與中小股東之間的第二類代理成本,其他應收款占比越大,第二類代理成本越高。外部治理環境采用樊綱等編制的《中國市場化指數——各地區市場化相對進程2011年報告》中的“市場化指數的總得分”作為衡量地區外部治理環境的代理變量,該變量數值越大,表明該省(市)制度環境越好使用[20]。其他解釋變量的說明詳見表1。

表1 變量描述

續表1 變量描述

3.樣本的選取及數據來源

本文選取2003-2015年深圳和上海交易所A股市場的所有上市公司為初始樣本。樣本公司的財務指標、治理結構數據均來自中國銳思金融研究數據庫(RESSET)數據庫。為了更加有效的對樣本進行分析,本文按照一系列原則對樣本進行了篩選,具體的篩選原則如下:

(1)考慮到金融及保險業公司在財務數據以及公司治理特征上與其他公司存在較大差異,剔除金融保險業公司;

(2)ST和ST*類公司財務或其他狀況出現異常,剔除此類公司;

(3)剔除上市不到1年的公司;

(4)剔除樣本中數據缺失的公司;

(5)按照上市公司注冊所在地將樣本歸屬到31個省市,考慮樣本期間外部治理環境的可比性,剔除注冊地為西藏的上市公司1。

根據以上原則對樣本進行處理,最終得到15 537個全樣本觀測值。為了避免極端值的影響,對公司樣本數據進行了(1%,99%)上的修飾處理。統計分析軟件使用STATA 14.0。

二、研究結果與分析

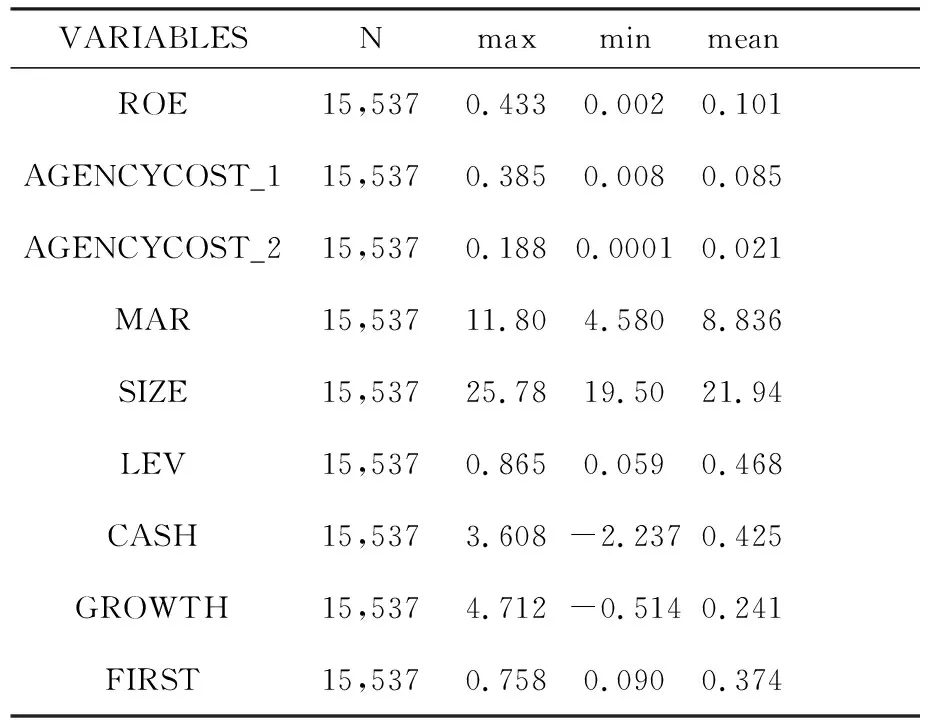

1.描述性統計分析

各變量描述性統計分析的結果見表2。從表2中可以看出,ROE的均值為0.101,說明總體上樣本公司業績并不突出,AGENCYCOST1和AGENCYCOST2的均值分別為0.085和0.021,AGENCYCOST1的最大值和最小值分別達到了0.385和0.008,說明不同上市公司間管理費用占比營業收入的比重存在較大差異;MAR的均值為8.836,且最大值和最小值分別為11.80和4.58,說明在中國,不同地區的上市公司所在地區的市場化進程相差較大。經對數調整的上市公司規模為21.94,上市公司資產負債率和每股經營活動產生的現金流量凈額均值分別為46.8%和0.425,營業收入增長率均值為0.241,第一大股東持股比例平均達到37.4%。

表2 主要變量的描述性統計

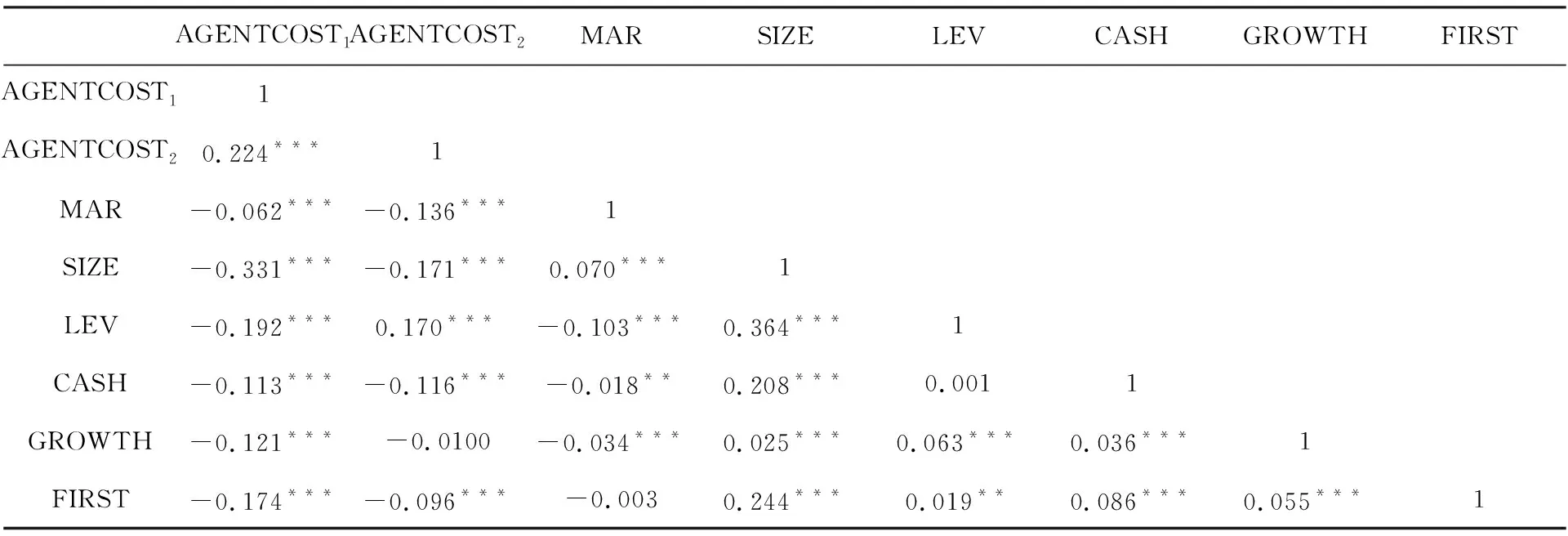

2.相關性分析

在進行多元線性回歸前,對主要變量的相關性進行了分析,相關性分析的結果詳見表3。除LEV和SIZE之間的相關系數達到0.364外,其余解釋變量之間的相關系數絕對值均不超過0.350,表明本研究多元回歸模型不存在嚴重的多重共線性問題。

表3 主要變量的相關性分析

3.實證結果及分析

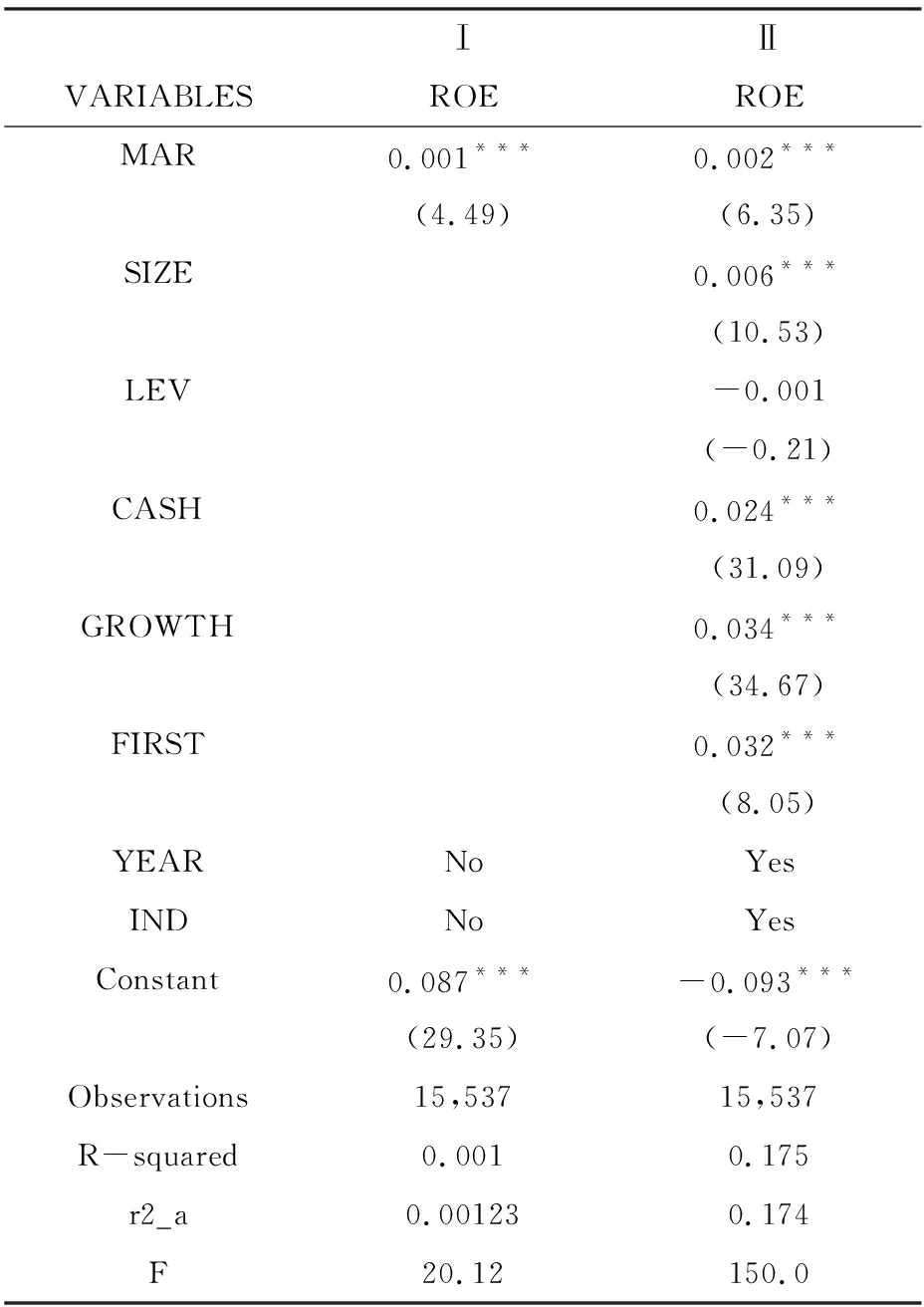

(1) 外部治理環境與公司績效。研究首先采用計量模型(1)式考察外部治理環境對上市公司績效的影響,回歸結果詳見表4。

I列采用MAR作為解釋變量進行單變量回歸,II列在單變量回歸的基礎上加入控制變量。MAR的系數為正且在1%的顯著性水平上顯著,表明上市公司所處的外部治理環境越好,上市公司績效表現越好,即上市公司績效與外部治理環境顯著正相關。

控制變量中SIZE的系數顯著為正,表明規模越大,上市公司績效越差,規模大的上升公司業績增長更為迅速;CASH的系數顯著為正,表明公司每股經營現金流越多,公司績效越好;GROWTH和FIRST的系數顯著為正,表明成長性越高,大股東持股比例越高,能為公司帶來更高的公司績效。

表4 外部治理換對公司績效影響的線性回歸結果

注:***為1%的顯著性水平, **為5%的顯著性水平, * 為10%的限制性水平,下同。

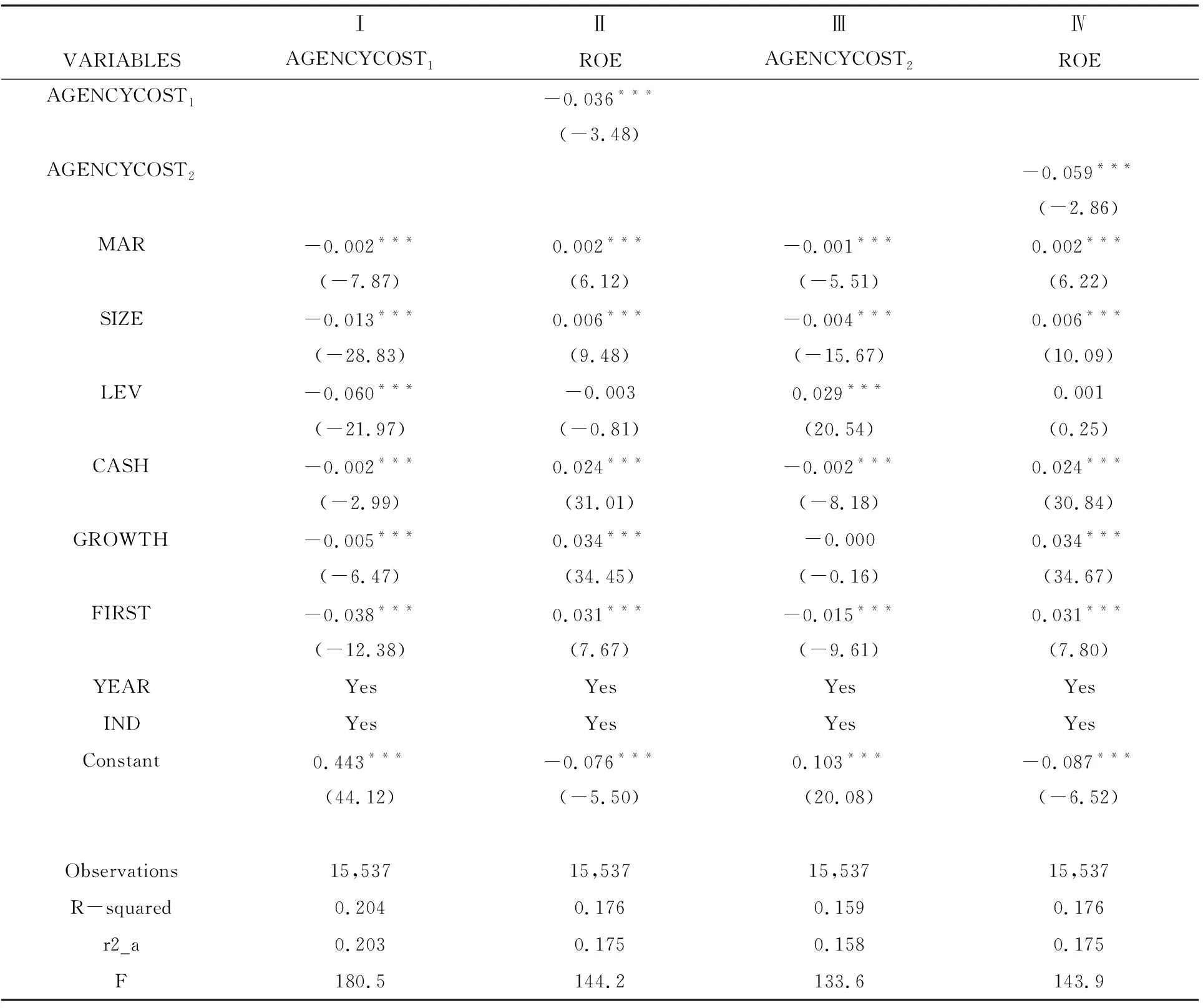

(2) 外部治理環境、代理成本與公司績效。檢驗外部治理環境對代理成本的影響及代理成本的中介作用。由表4回歸結果可知,MAR的系數顯著,滿足執行檢驗程序的前提條件,下文分別檢驗外部治理環境對兩類代理成本的影響,兩類代理成本對公司績效的影響以及控制了兩類代理成本后外部治理環境對公司績效的影響,回歸結果見表5。

本研究采用計量模型(2)式檢驗外部治理環境對兩類代理成本的影響,結果見表5中Ⅰ列的回歸結果,I列中MAR的系數在1%的顯著性水平上顯著為負,表明外部治理環境的改善有助于降低管理層的在職消費等行為,從而顯著降低管理層與股東間的第一類代理成本。

表5中Ⅱ列為采用計量模型(3)式檢驗第一類代理成本對公司績效的影響。AGENCYCOST1的系數顯著為負,表明管理費用率越高的上市公司績效越差。MAR的系數顯著為正,表明即使控制了第一類代理成本,公司績效仍然與外部治理環境顯著正相關。

表5中Ⅲ列和Ⅳ列采用類似的辦法,檢驗外部治理環境對第二類代理成本的影響,第二類代理成本對公司績效的影響,以及控制了第二類代理成本后外部治理環境對公司及績效的影響。由Ⅲ列可知,MAR的系數在1%的水平上顯著為負,表明第二類代理成本與外部治理環境顯著負相關。可見,在控股股東與中小股東之間發生利益沖突時,外部治理環境的治理效應占優,從而能夠緩解第二類代理沖突,降低代理成本。Ⅳ列為采用模型(3)檢驗得到的第二類代理成本影響公司績效的結果,AGENCYCOST2的系數顯著為負,表明其他應收款占比越高,即第二類代理成本越高,上市公司績效越差。

依據中介效應的檢驗程序,表4中Ⅰ列和Ⅱ列中MAR的系數顯著為正,表5中Ⅰ列和Ⅲ列中MAR的系數顯著為負,并且表5中Ⅱ列和Ⅳ中AGENCYCOST1和AGENCYCOST2的系數顯著為負,可以判定兩類代理成本在外部治理環境影響公司績效的過程中發揮顯著的中介作用。同時表5中Ⅱ列和Ⅳ列中MAR的系數顯著為正,表明兩類代理成本的中介效應為部分中介效應,而非完全中介效應。

以上結果表明,外部治理環境的改善不僅能夠降低管理層和股東之間的代理成本,而且能夠緩解大股東和小股東之間的代理沖突。綜上可知,外部治理環境治理效應占優,降低了上市公司代理成本,提高了公司績效。并且不論是第一類代理成本還是第二類代理成本,均在外部治理環境影響上市公司績效的過程中發揮了部分中介作用。

表5 外部治理環境、代理成本與公司績效

四、穩健性檢驗

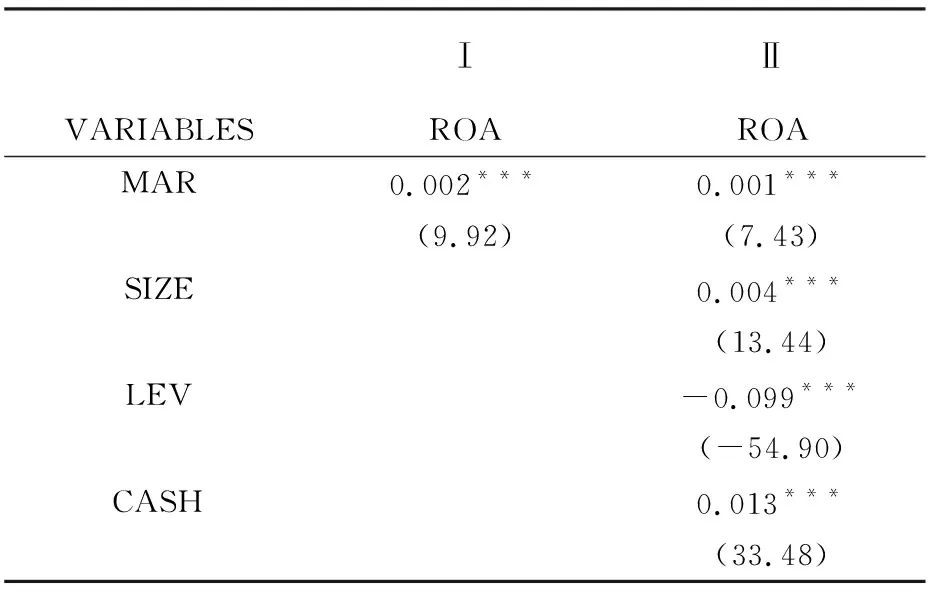

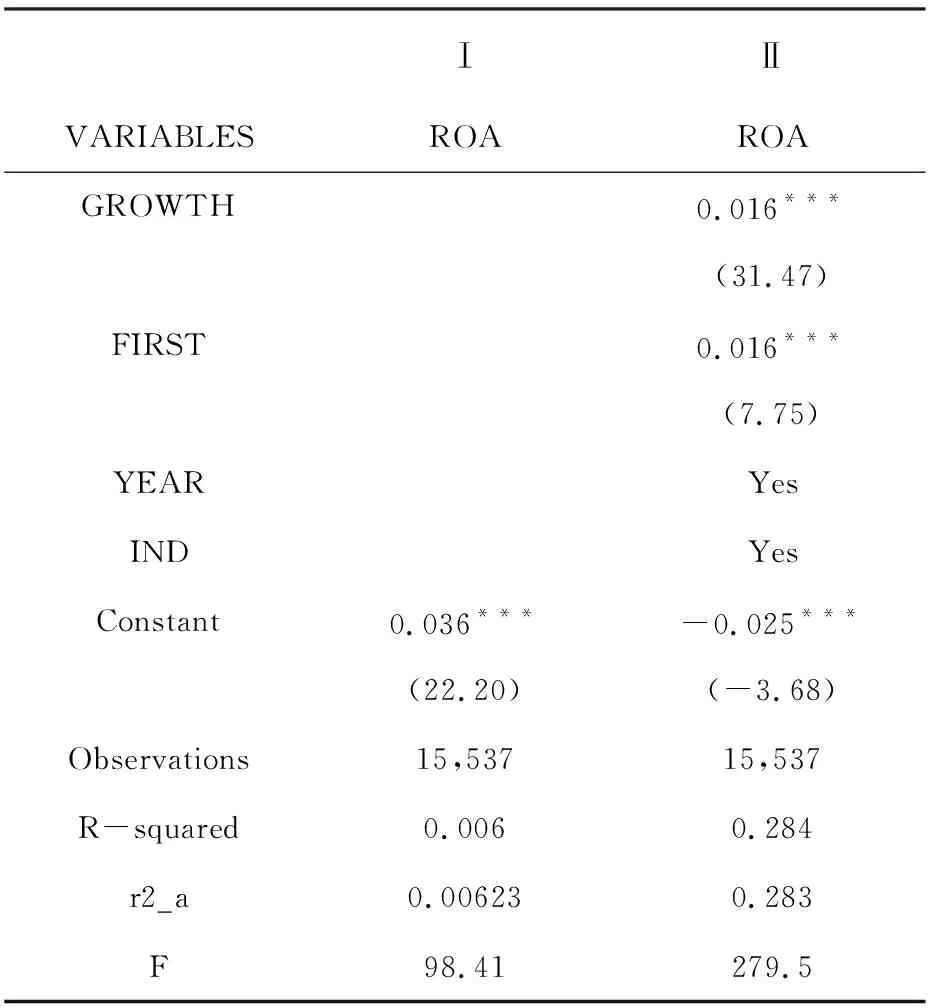

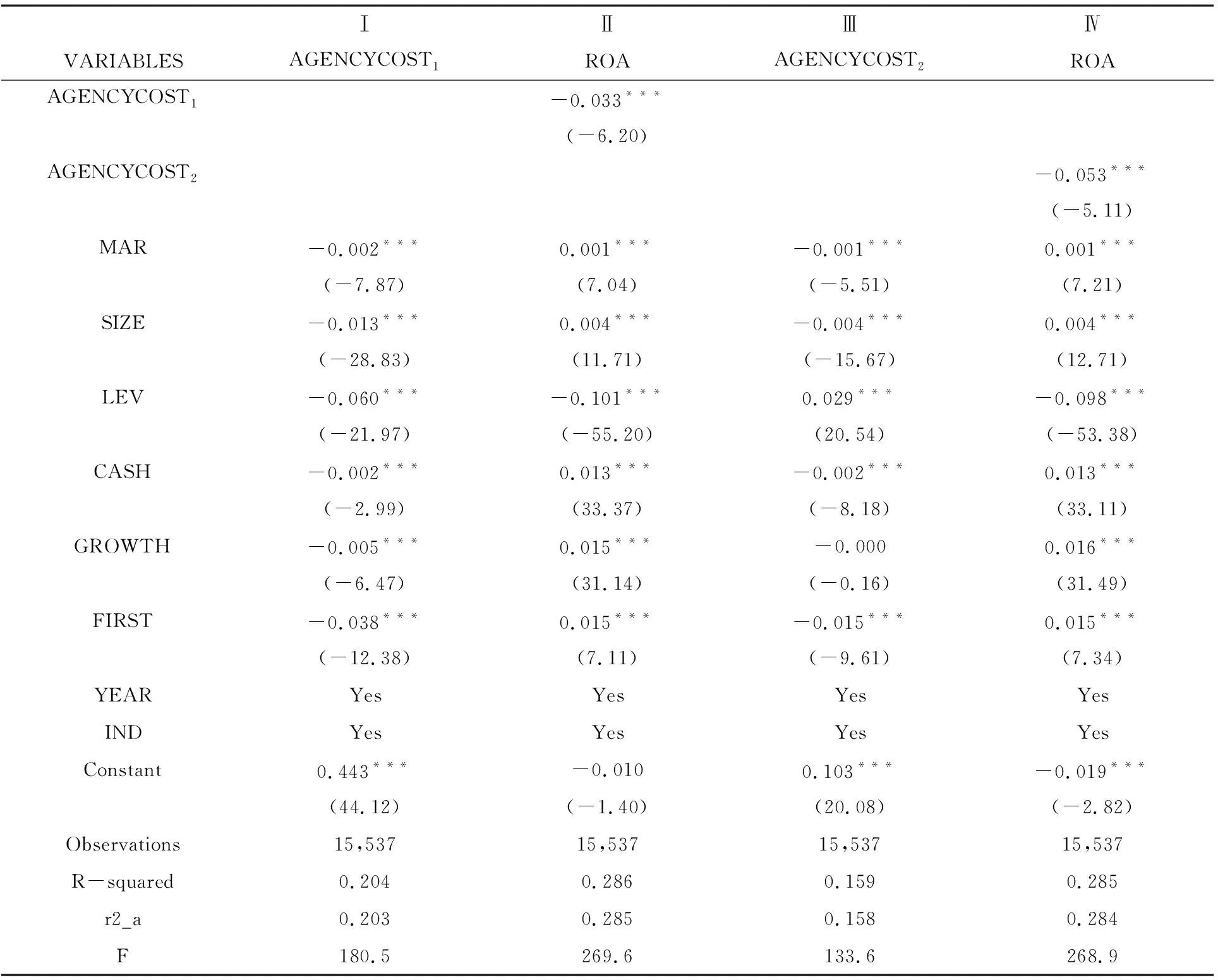

本文同時對回歸結果進行了穩健性分析,穩健性檢驗測試時,使用總資產凈利潤率(ROA)作為公司績效的代理變量,重新檢驗上述研究結果,表6和表7。結果說明,本文的研究結果并未發生實質性變化。

表6 外部治理換對公司績效影響的穩健性檢驗結果

續表6 外部治理換對公司績效影響的穩健性檢驗結果

表7 外部治理環境、代理成本與公司績效穩健性檢驗結果

五、結語

本研究從外部治理環境治理效應的視角出發,研究外部治理環境通過代理成本的中介作用影響公司績效的內在機理,基于中國上市公司2003-2015年的數據,采用普通最小二乘法進行估計,得出的主要結論如下:(1)從整體上看,中國上市公司績效與外部治理環境水平顯著正相關;(2)不論是管理層與股東間的第一類代理成本,還是控股股東與中小股東之間的第二類代理成本,均對上市公司績效產生負面影響,同時外部治理環境與兩類代理成本呈顯著負相關關系;(3)中介效應檢驗結果表明,兩類股權代理成本在外部治理環境影響上市公司績效的過程中發揮顯著的中介作用,外部治理環境能夠通過顯著降低代理成本提高公司績效。

可見,除公司內部治理結構外,公司所處的制度環境對代理成本也有顯著影響。因此,改善上市公司所處的治理環境,提升市場化進程對保護投資者的利益同樣重要。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48