黃芪產(chǎn)業(yè)的發(fā)展與思考

2018-09-03 03:47:26甄芳

智富時(shí)代 2018年7期

甄芳

【摘 要】黃芪做為一種大宗滋補(bǔ)中藥材,在中醫(yī)藥領(lǐng)域占有重要地位。近年隨著國內(nèi)外市場(chǎng)對(duì)黃芪產(chǎn)品的需求加大,黃芪產(chǎn)業(yè)呈現(xiàn)出良好的發(fā)展態(tài)勢(shì),農(nóng)民種植的積極性空前高漲。在對(duì)黃芪產(chǎn)業(yè)充分調(diào)研的基礎(chǔ)上,科學(xué)理性分析目前產(chǎn)業(yè)發(fā)展中遇到的問題,并客觀的提出發(fā)展對(duì)策。

【關(guān)鍵詞】黃芪產(chǎn)業(yè);發(fā)展;思考

近年來,隨著國家中醫(yī)藥走出去戰(zhàn)略的實(shí)施和《中醫(yī)藥法》的頒布,以及中藥材崛起工程的推進(jìn),中藥材產(chǎn)業(yè)迎來了空前良好的發(fā)展機(jī)遇,目前中藥材產(chǎn)業(yè)在各級(jí)政府及相關(guān)部門的高度重視下,正沿著規(guī)模化、產(chǎn)業(yè)化方向的快車道前進(jìn)。但在產(chǎn)業(yè)發(fā)展的過程中也必須看到制約黃芪產(chǎn)業(yè)發(fā)展的瓶頸問題,從宏觀和微觀方面探討解決方式,尋求合理機(jī)制,不斷提升黃芪產(chǎn)業(yè)發(fā)展水平。

一、黃芪概況

黃芪為豆科植物蒙古黃芪或膜莢黃芪的干燥根,歷史上黃芪商品以野生為主,但由于人們大量無序的采挖,到20世紀(jì)50年代,野生資源驟減幾近枯竭,目前市場(chǎng)上多為栽培黃芪,且產(chǎn)區(qū)主要集中在內(nèi)蒙古、甘肅、山西。黃芪發(fā)展主要經(jīng)歷了三個(gè)歷史發(fā)展演變過程:第一階段是20世紀(jì)50年代至80年代初期。蒙古黃芪主要在山西北部和內(nèi)蒙古中西部地區(qū)種植,膜莢黃芪主要在四川、黑龍江、陜西、甘肅等地種植。第二階段是20世紀(jì)80年中后期至2000年初,此期甘肅隴西、定西、岷縣等地大力發(fā)展黃芪種植,使甘肅省黃芪產(chǎn)量占全國的60%以上,躍居為栽培黃芪的“新主產(chǎn)區(qū)”。第三階段是2000年初至今,山西和內(nèi)蒙的黃芪產(chǎn)量逐步回升,基本上形成了山西、甘肅、內(nèi)蒙古三大黃芪主產(chǎn)區(qū),除此之外,東北、寧夏和河北等地有部分黃芪栽培。黃芪道地產(chǎn)區(qū)也發(fā)生了逐漸變遷,黃芪始載于《神龍本草經(jīng)》、在《別錄》、《新修本草》、《本草圖經(jīng)》等古籍上均有記

載。歷史上黃芪的產(chǎn)區(qū),由四川向陜西、山西、甘肅、內(nèi)蒙古,直至東北黑龍江逐漸遷移。產(chǎn)品方面唐代以前以西北地區(qū)為主,甘肅為佳。宋代以后則以山西產(chǎn)者為優(yōu)。清代以后除山西外,又?jǐn)U大到內(nèi)蒙古,兩地產(chǎn)品皆為道地藥材。

二、黃芪產(chǎn)業(yè)發(fā)展現(xiàn)狀

(一)黃芪的種植現(xiàn)狀

在這幾大主產(chǎn)黃芪區(qū)中,內(nèi)蒙古的種植現(xiàn)狀是規(guī)模集中,單戶種植面積較大,東部地區(qū)與西部地區(qū)有明顯差異,東部地區(qū)主要以農(nóng)戶種植為主,種植方式傳統(tǒng),每戶種植面積較小,西部地區(qū)以基地種植為主,在過去開展農(nóng)業(yè)種植的基地上進(jìn)行,每個(gè)基地種植面積500畝以上,設(shè)備先進(jìn),現(xiàn)代化程度高;甘肅的種植現(xiàn)狀是單戶種植規(guī)模小,相對(duì)分散,甘肅黃芪的種植現(xiàn)狀與內(nèi)蒙古類似,主要以農(nóng)戶種植和合作社種植為主,但受限于多山的地形條件,每戶或合作社的種植面積小于內(nèi)蒙古地區(qū)的;山西黃芪的種植現(xiàn)狀是以野生撫育為主,主要分布于恒山山脈及其周邊縣市,種源為蒙古黃芪,以半野生為主,種植的規(guī)模呈不斷擴(kuò)大的趨勢(shì)。

(二)黃芪的種植模式

山西恒山山脈地區(qū)目前多采用種子直播的方式,屬于仿野生撫育的栽培方式。甘肅和內(nèi)蒙古目前多采用2-3年育苗移栽的方式,在20世紀(jì)70年代時(shí),內(nèi)蒙古也曾采用種子直播的方式,但是由于生長(zhǎng)周期長(zhǎng),主根較深不易采挖等因素,當(dāng)?shù)刂饾u轉(zhuǎn)變了栽培方式,到20世紀(jì)90年代時(shí)幾乎全部開始采用育苗移栽的方式。

(三)黃芪的出口情況分析

據(jù)統(tǒng)計(jì),2011年至2016年黃芪出口涉及35個(gè)國家(地區(qū)),其中亞洲是我國主要的出口地區(qū),2016年黃芪出口至亞洲占出口總額和總量的94%,有12個(gè)歐洲國家也進(jìn)口我國黃芪,但進(jìn)口總額不到我國出口總額的1%。每年黃芪的出口量在3000t-4500t之間,平均達(dá)到3903t。黃芪的出口額呈上漲趨勢(shì),2011年出口總額1468萬美元,到2016年上漲達(dá)至2252美元,增長(zhǎng)了53%。黃芪的出口單價(jià)也呈上漲趨勢(shì),從2011年的3.70美元/公斤到2016年上漲至6.48美元/公斤,上漲了75%,出口至日本的黃芪單價(jià)最高,其次是新加坡、馬來西亞,出口至越南的黃芪單價(jià)最低。

(四)黃芪的指標(biāo)成分差異

黃芪的化學(xué)成分主要有黃酮類、皂苷類、多糖類、氨基酸類、其他類,這些成分對(duì)人體的某些機(jī)理方面都有不同程度的藥效作用。為此根據(jù)黃芪的藥典標(biāo)準(zhǔn)和規(guī)格等級(jí)標(biāo)準(zhǔn)將黃芪的規(guī)格做了等級(jí)劃分,根據(jù)指標(biāo)總結(jié)出黃芪的成分差異性。

總體上看,不同省份之間蒙古黃芪的甲苷含量、毛蕊異黃酮葡萄糖苷含量均高于膜莢黃芪,但多糖的含量的高低蒙古黃芪和膜莢黃芪難以簡(jiǎn)單比較;不同產(chǎn)地之間山西渾源地區(qū)黃芪的上述三項(xiàng)指標(biāo)均高于甘肅和內(nèi)蒙古,產(chǎn)地為內(nèi)蒙古的黃芪中甲苷和毛蕊民異黃酮葡萄糖苷含量高于甘肅黃芪,但甘肅黃芪的多糖含量高于內(nèi)蒙古。

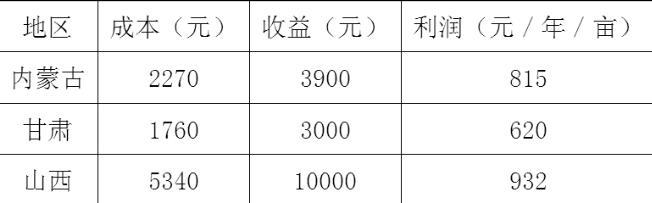

(五)不同種植模式的經(jīng)濟(jì)效益評(píng)價(jià)

在調(diào)研過程中,通過問卷調(diào)查和專家訪談方式獲得的不同種植模式下黃芪成本與收益結(jié)果如下:

三、黃芪產(chǎn)業(yè)發(fā)展存在的問題

(一)種質(zhì)難分、種源退化

黃芪屬種類繁多,屬于多態(tài)性類群,全世界有11個(gè)亞屬,2500多種,分布區(qū)域廣泛,形態(tài)變異幅度較大,在科研方面,對(duì)黃芪種質(zhì)資源的研究主要集中在環(huán)境因素的影響和生物學(xué)特性方面,對(duì)蒙古黃芪和膜莢黃芪的分類問題各家的觀點(diǎn)不盡相同,由于它們?cè)谛螒B(tài)上十分相似,難以區(qū)分。在實(shí)際種植過程中,內(nèi)蒙古和山西種植的黃芪均為蒙古黃芪,甘肅種植的黃芪是膜莢黃芪和蒙古黃芪均有。種植過程中種子來源主要有三個(gè):一是種植戶和種植企業(yè)自行留種,二是從當(dāng)?shù)氐姆N植戶和合作社購買,三是從種子種苗市場(chǎng)上購買。農(nóng)戶在自行留種過程中,種源退化現(xiàn)象嚴(yán)重。

(二)加工滯后、差異明顯

黃芪多以中藥材和提取物的形式出口,產(chǎn)品附加值低。在出口過程中又表現(xiàn)為比例不協(xié)調(diào),多出口至亞洲市場(chǎng),歐美等地的出口額不超過總額的6%,而出口至日本的黃芪與出口至越南的黃芪在質(zhì)量、價(jià)格方面都有明顯的差異,表現(xiàn)出質(zhì)量參差不齊的現(xiàn)象。

(三)評(píng)價(jià)不一、標(biāo)準(zhǔn)難定

查閱文獻(xiàn)發(fā)現(xiàn)山西、甘肅、內(nèi)蒙古三個(gè)地區(qū)產(chǎn)的黃芪均符合國家藥典標(biāo)準(zhǔn),但三個(gè)產(chǎn)區(qū)的黃芪確實(shí)存在差距,如何評(píng)價(jià)三個(gè)產(chǎn)區(qū)黃芪的質(zhì)量各家學(xué)者存在爭(zhēng)議。自古以來醫(yī)學(xué)家評(píng)價(jià)藥材質(zhì)量好壞都是采用道地藥材標(biāo)準(zhǔn),但目前黃芪的道地產(chǎn)區(qū)一直存在爭(zhēng)議,由于黃芪的道地產(chǎn)區(qū)一直處在不斷的變遷中,歷史上對(duì)道地產(chǎn)區(qū)的爭(zhēng)議也從未停止過,就現(xiàn)在也在定西黃芪和渾源黃芪的道地藥材存在爭(zhēng)議。現(xiàn)有的規(guī)格等級(jí)標(biāo)準(zhǔn)更多的是一個(gè)從形態(tài)、外觀等方面考量,沒有考慮黃芪活性成分含量,具體黃芪的商品規(guī)格等級(jí)標(biāo)準(zhǔn)與其藥典規(guī)定的活性成分之間的關(guān)聯(lián)性都無定論。

(四)優(yōu)質(zhì)缺乏、推廣不足

據(jù)載,處方中含有黃芪的藥品達(dá)192種,在國家食品藥品監(jiān)督管理總局網(wǎng)站上公布的含有黃芪的保健品有88種,雖然含黃芪的商品種類繁多,但是黃芪的產(chǎn)值遠(yuǎn)小于一些中藥大品種。黃芪也存在一等貨出口、二等貨進(jìn)醫(yī)院、三等貨進(jìn)藥廠的現(xiàn)象。藥廠的投料大多選擇比較細(xì)、分支多、品相差的黃芪作原料,導(dǎo)致藥品的質(zhì)量不高、療效不佳的現(xiàn)象出現(xiàn)。無論在國內(nèi)市場(chǎng)還是國際市場(chǎng),無論是飲片還是中藥材都沒有形成自已具有影響力的品牌,也沒有壟斷地位的龍頭企業(yè)。

四、對(duì)黃芪產(chǎn)業(yè)的思考與建議

建立黃芪野生種源保護(hù)區(qū)(地)。很多中藥材在栽培過程中都存在種源退化問題,而野生種源是保證和增強(qiáng)黃芪質(zhì)量的重要基礎(chǔ),同時(shí)還應(yīng)加強(qiáng)黃芪品種的馴化和培育,保證黃芪的品質(zhì);因地制宜,合理規(guī)化。根據(jù)經(jīng)濟(jì)性、生態(tài)保護(hù)、國際貿(mào)易、市場(chǎng)需求等多角度考量,合理引導(dǎo)全國黃芪產(chǎn)業(yè)的發(fā)展,做到定向種植、定點(diǎn)培育;多方借力,創(chuàng)新研發(fā)產(chǎn)品。鼓勵(lì)搞技術(shù)創(chuàng)新和服務(wù)創(chuàng)新,支持與科研院所、專家、院校以及國外研發(fā)能力強(qiáng)的國家合作,開發(fā)創(chuàng)新,把資源優(yōu)勢(shì)轉(zhuǎn)化為經(jīng)濟(jì)優(yōu)勢(shì);培育品牌和龍頭企業(yè)。品牌建設(shè)要以質(zhì)量標(biāo)準(zhǔn)和發(fā)展規(guī)劃為起點(diǎn),近年隨著小包裝飲片、中藥配方顆粒等的興起,一批種植、加工龍頭企業(yè)也迅速崛起,但應(yīng)提升品牌意識(shí),及早開始注重品牌建設(shè)和品牌管理。

【參考文獻(xiàn)】

[1] 蕙誠民.中藥材種植現(xiàn)狀與發(fā)展[J].河南農(nóng)業(yè),2002(8):7.

[2] 王瓊,王馮愛.中藥材產(chǎn)業(yè)發(fā)展亟待解決的幾個(gè)問題[J].農(nóng)業(yè)科技與信息.

[3] 劉亞明,牛燕珍,馮前進(jìn),等。三種黃芪質(zhì)量比較及山西道地黃芪的產(chǎn)業(yè)化發(fā)展分析[J].中國醫(yī)藥學(xué)報(bào),2001,16(4):23-24.

[4] 胡明勛,陳安家,郭寶林,等,影響山西恒山野生蒙古黃芪質(zhì)量環(huán)境因素的研究[J].中草藥,2012,43(5):984-989.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年18期)2016-10-19 07:33:24

科技視界(2016年21期)2016-10-17 20:40:23

科技視界(2016年21期)2016-10-17 19:35:59

考試周刊(2016年79期)2016-10-13 23:10:24

小學(xué)教學(xué)參考(語文)(2016年9期)2016-09-30 08:33:03

汽車零部件(2014年9期)2014-09-18 09:19:14