油類貨物海運短量索賠對策

2018-08-28 08:55:14李天生

世界海運 2018年8期

李天生 陳 穎

一、司法實踐中油類貨物海運短量案件歸納

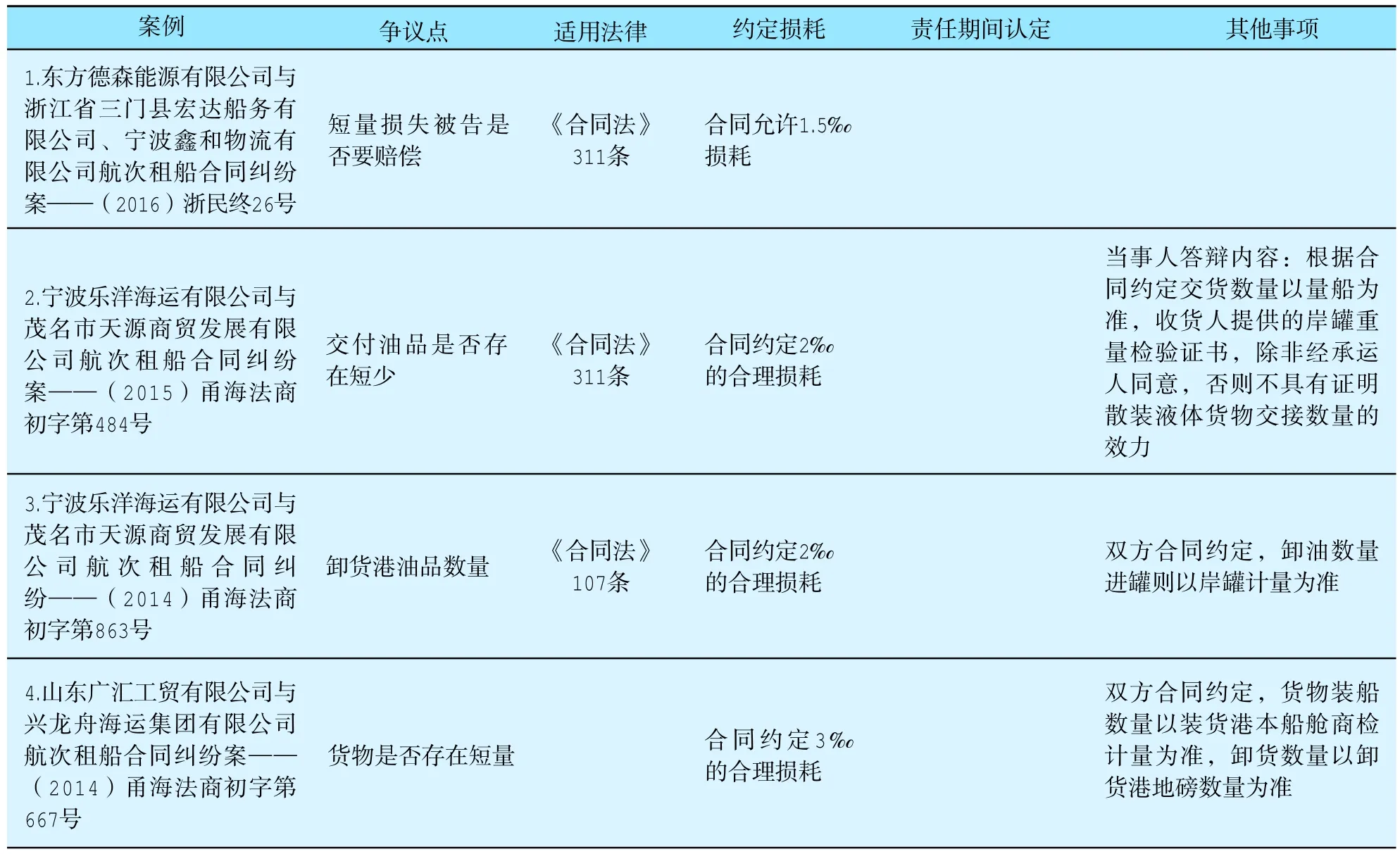

油類貨物作為大宗散裝液體貨物,在海運過程中難免發生短量,由于貨物本身價值較大,在實踐中發生的相關糾紛較多。表1歸納整理了油類貨物在海運中發生短量索賠的具有代表性的案件,這些案件糾紛涉及租船合同、港口作業合同、運輸合同、保險合同等法律關系,包含承運人、港口經營人、保險人等當事人。

表1 油類貨物在海運中發生短量索賠的具有代表性的案件

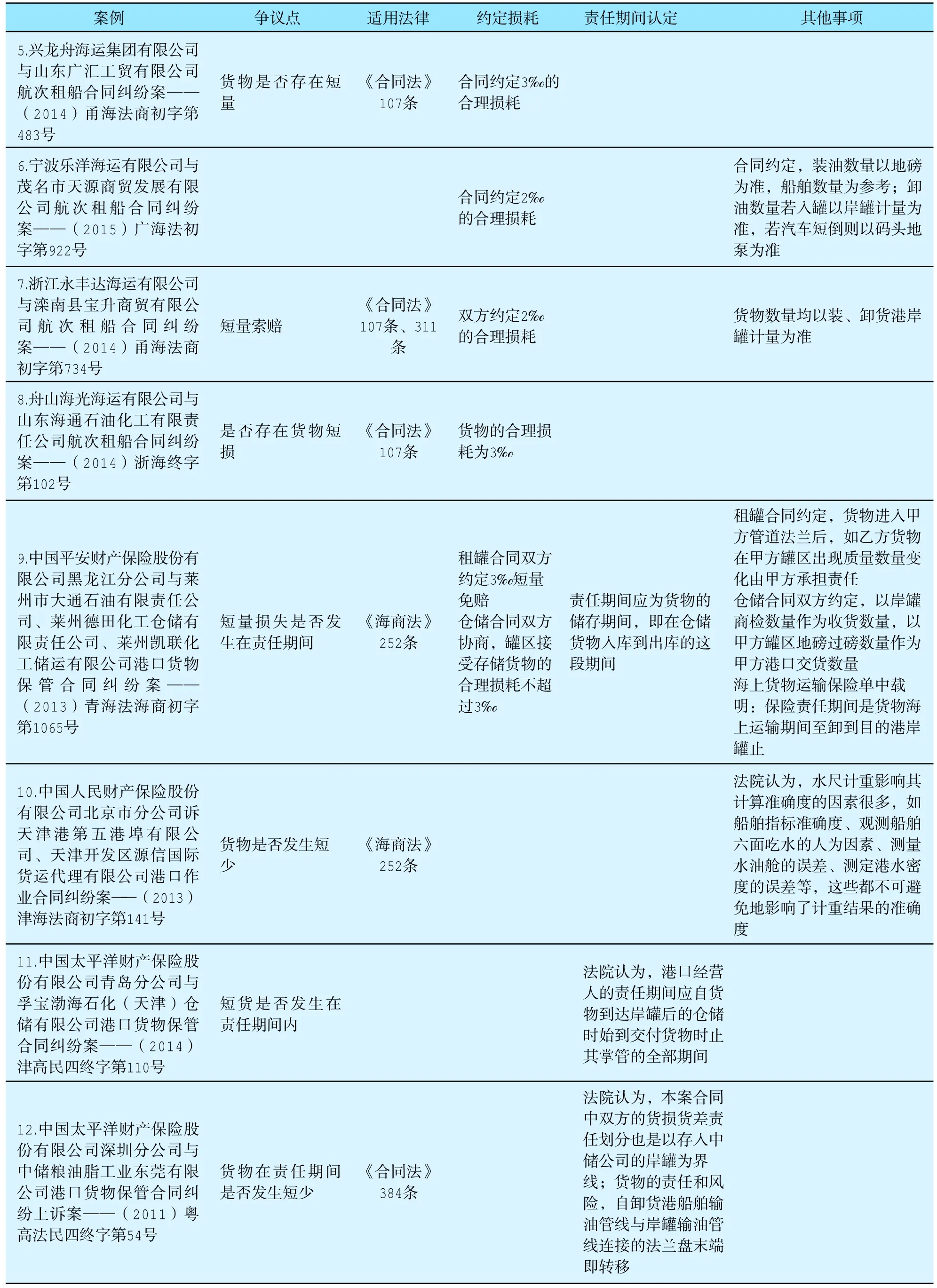

續表

續表

綜合分析上述表格和我國司法實踐中出現的其他油類貨物海運短量索賠案件,系爭案件的過程一般是索賠方證明貨物發生短量,繼而進行索賠,責任方則以貨損不發生在其責任期間進行抗辯或者證明短量由貨物特性或者測量誤差導致,主張免責。歸納整理當事人的應訴答辯和法院判決,短量索賠案件實踐中有幾個問題需要進一步分析討論:第一,油類產品合理損耗的原因及法律依據;第二,在此基礎上5‰的短量免賠是否構成了國際慣例進而成為法院判決的免責事由;第三,油類貨物特殊的裝卸方式對于責任期間的適用;最后,針對油類貨物海運中容易出現糾紛的節點如何進行規范提出建議。

二、油類貨物合理損耗的原因及法律依據

在涉及油類短量的糾紛中,部分案件中合同雙方當事人都約定了一定的短量免賠范圍,海運實踐中這一慣常做法,一方面是由貨物自身的特性決定,另一方面也有相關法理支持。

(一)油類貨物自然損耗的特性和測量誤差

油類產品具有揮發性、黏結性、縮脹性等特點,所以油類貨物運輸中容易出現自然揮發、掛壁、管道殘留等問題,此外由于油類產品的理化常數涉及密度溫度系數、含水量等數據變化,所以運輸中也會因溫度、風浪等影響,出現游離水以及體積質量的一系列變化,導致貨物發生短量。

目前海運實踐中,油類貨物的計重方式主要包括岸罐計重、空距測量計重、液體流量計重、水尺計重等①《進出口商品數量重量檢驗鑒定管理辦法(2015年修訂)》第11條規定,收發貨人在辦理進出口商品數量、重量檢驗報檢手續時,應當根據實際情況并結合國際通行做法向檢驗檢疫機構申請下列檢驗項目:(一)衡器鑒重;(二)水尺計重;(三)容器計重,分別有船艙計重、岸罐計重、槽罐計重三種方式;(四)流量計重;(五)其他相關的檢驗項目。,這些計重方式依靠一定的物理原理或者數學公式,具有科學性,但由于自然或者人為因素,不可避免地存在誤差。水尺計重時影響其計算準確度的因素很多,如船舶指標準確度、觀測船舶六面吃水的人為因素、測量水油艙的誤差、測定港水密度的誤差等,這些都不可避免地影響了計重結果的準確度。②參見(2013)津海法商初字第141號判決書。同樣,岸罐計量容積時,液體高度測量受測量技術的熟練程度和讀數時的視角影響,很容易產生人為誤差。流量計重過程中由于輸油管很長,可能出現半滿或者空著的情況,或者最后貨物未完全泵出的情況都會造成數據的誤差。空距測量準確度也受到船體新舊程度等因素的影響。

所以,基于油類貨物的自然特性和計重方式的誤差考慮,約定一定的合理損耗是合理的。

(二)短量免賠的國內外相關法律依據

我國《海商法》第51條規定,在責任期間貨物發生的滅失或者損壞是由于“貨物的自然特性或者固有缺陷”造成的,承運人不負賠償責任。《合同法》第311條③《合同法》第311條規定,承運人對運輸過程中貨物的毀損、滅失承擔損害賠償責任,但承運人證明貨物的毀損、滅失是因不可抗力、貨物本身的自然性質或者合理損耗以及托運人、收貨人的過錯造成的,不承擔損害賠償責任。也針對貨物自身性質和合理損耗產生的短量對承運人進行了免責規定。

鑒于海運貨物的國際性,國際公約或外國法的相關規定也有一定的參考性。《海牙規則》第4條第2款規定,由于貨物的固有缺點、質量或缺陷引起的體積或重量虧損,或任何其他滅失或損壞,承運人不負責任。④“Neither the carrier nor the ship shall be responsible for loss or damage arising or resulting from: (m)Wastage in bulk or weight or any other loss or damage arising from inherent defect, quality or vice of the goods.”美國1936年《海上貨物運輸法》第4條第2款第14項規定,由于貨物的固有缺陷、質量或瑕疵所造成的體積、重量的損失,或任何其他滅失或損壞承運人不負賠償責任。⑤“Neither the carrier nor the ship shall be responsible for loss or damage arising or resulting from: (m)Wastage in bulk or weight or any other loss or damage arising from inherent defect, quality, or vice of the goods.”

因此,從國內外相關法律規定的角度進行考量,訴爭當事人合同中約定一定的免賠率是具有法律基礎的。然而免賠率是否要固定為某一數值,需要進一步分析。

三、油類貨物海運固定5‰免賠率的不合理性

(一)關于合理貨差的中外案例分析

國內外油類貨物海運短量索賠案件中,合同中未約定免賠率的部分當事人援引國際原油貿易5‰免賠率進行抗辯,該慣例是否存在或者能否成為法庭判決的當然理由,以下進行分析論證。

在“中國聯合石油有限責任公司訴利比里亞阿巴奇公司海上貨物運輸合同短量賠償糾紛案”⑥參見 (2003) 大海商外初字第11號判決書。中,大連海事法院認為,國際慣例應有文字表現形式,原油運輸5‰的免賠率目前沒有文字記載,不能稱為國際慣例。利比里亞阿巴奇公司雖然認為原油運輸在5‰之內的損耗為正常,但其所稱的國際慣例目前沒有文字記載(例如國際公約),因此不能作為認定事實以及判案的依據,除非承托雙方在運輸合同中明確約定合理損耗的免賠率或該約定并入提單,否則應按法律規定執行。①本院認為,國際慣例應有文字表現形式,原油運輸0.5%的免賠率目前沒有文字記載,不能稱為國際慣例。被告雖然認為原油運輸在0.5%之內的損耗為正常,但被告所稱的國際慣例目前沒有文字記載(例如國際公約),因此不能作為認定事實以及判案的依據,除非承托雙方在運輸合同中明確約定合理損耗的免賠率或該約定并入提單,否則應按法律規定執行。法院利用國際慣例的表現形式要件否定了這一固定免賠率的抗辯。

在美國第三巡回法院審理的“SUN OIL CO.OF PA.v.M/T CARISLE”②771 F.2d 805, 1986 A.M.C. 305.案中,法官并未支持被告5‰的貨損差的抗辯,法官認為在沒有充分的證據證明承運人沒有實際過失的情況下,肯定該5‰的交易習慣,即認定承運人每次都可以交付提單記載數量的99.5%的貨物,這對收貨人來說是不公平的。③“The court hold that by custom and practice the carrier has a 0.5% trade allowance, which was an implied term in the charter party contract. Pursuant thereto, unexplained losses of less than 0.5% do not give rise to any claim against the carrier, and unexplained losses of more than 0.5% give rise to claims only for the amount by which the loss exceeds that figure. Thus, the carrier would be obligated to deliver only 99.5% of the oil loaded unless the loss was due to some specific, known cause, such as a collision, in which case the allowance would not apply.”

英國高等法院關于“INDIAN OIL CORPORATION LTD.v.GREENSTONE SHIPPING S.A.”④(1987)2 Lloyd’s Rep. 286.案判決指出,根據案件先前仲裁的結果,仲裁庭根據文檔記載和專家證據,認可了3‰的水和沉積物中原油貨物和2.5‰的蒸氣損失,⑤“ In assessing this conventional shortage we have, based upon the documentation and expert evidence produced before us, allowed the owners 0.30 per cent in respect of water and sediment in the crude oil cargo and 0.25 per cent in respect of vapour losses while the cargo was being loaded and discharged.”即在該案中5.5‰的短量是可接受的。法官認為,雖然仲裁員用到了“常規”(conventional)一詞,但并不因此即當然地認為這個短量數據為慣例,在該案中,根據原油蒸發的特性和專家認定的排除水和沉積物的損失,可接受的損失是0.55%。⑥“I arrived at a figure of 0.2 per cent. for evaporation on the evidence that was then before me. For all practical purposes it is impossible to measure what loss in fact occurs by evaporation on every tanker voyage. The obvious solution is to act on the evidence of experts as to what loss is likely to have occurred. The difficulty is rather less with water and sediment, which can be measured in a sample of the oil before loading. But I see no ground for rejecting the arbitrators' finding of an apparent loss of 0.3 per cent. By water and sediment, settling out of the cargo.The fact that crude oil remained on board after discharge seems to me immaterial on this point. No doubt there was evaporation from the receivers' oil as well; and it is plain from the figures that water settled out of it to a much greater extent than from the crude oil loaded.”同時,法官認為,根據《海牙規則》,因蒸發而不可避免的損失,以及因從水和沉淀物中沉淀出來的明顯損失并不是貨物的損失,也不是任何價值的損失,⑦“The owners are not liable for the inevitable loss by evaporation, under the Hague Rules. And the apparent loss by settling out of water and sediment is not a loss of cargo at all, or at any rate not a loss of anything of value. Hence I uphold the arbitrators' conclusion on the tolerance point. The receivers' appeal in respect of their smaller claim fails.”所以在可容忍的5.5‰的損失范圍內,本案承運人不負賠償責任。

在英國高級法院審理的另一個案件“BP OIL INTERNATIONAL LTD., BP INTERNATIONAL LTD AND SOCIETE FRANCAISE DES PETROLES BP v.SURENA DELMAR NAVEGACION S.A.”⑧(1988)1 Lloyd’s Rep. 253.中,法官支持了3‰的誤差,這些不可避免的損失由測量誤差、蒸發、油垢、剩余貨物等引起。⑨“There will be judgment for the plaintiffs for a sum computed as follows. The plaintiffs' figure of 1862.11 cubic metres, as the difference inshore figures (net of bottom sediments and free water) between loading and discharging ports, must be discounted by an agreed deduction of 0.3 per cent. of the bill of lading quantity for inevitable loss through measurement tolerances,evaporation, clingage, cargo remaining on board and the like.”

因此,綜合國內外案例判決分析,免賠率并不是一個固定值,免賠率的范圍一方面取決于具體貨物的自身特性,如含水率、質量標準等;另一方面取決于貨物的數量、運輸航程的長度、中轉次數等,這些因素都會在一定程度上影響貨物的損耗率。無論是在我國還是歐美國家,司法實踐中都對5‰的合理貨損差持謹慎的態度,各國都未直接明確地肯定這5‰的交易慣例可作為法庭抗辯的絕對理由。實際案件的審理中,法官首先會綜合考量貨物損失是否是由承運人不可免責的過失造成,然后才會考慮因貨物本身屬性和計量誤差而產生的貨損差問題,所以對待這一問題,應該針對具體案例進行具體分析。如果法院貿然承認5‰免賠率作為免責事由,可能引發承運人、港口經營人、倉儲人等責任人的道德風險,造成故意短交貨的情況。

(二)關于合理貨差的相關標準規定

合理貨差的具體數值問題,最有效的辦法是依靠合同雙方當事人事先約定,基于行業實踐和貨物本身的特點約定一個雙方都可以接受的數值,避免不必要的糾紛。如前述表格中的案例,尤其是租船合同的雙方當事人,一般都會事先約定一定的損耗率,這樣既加快了貨物周轉的效率,又能減少當事人的訴爭。基于合同自由原則,各個法院一般都會承認當事人之間的約定。

油類貨物特性和品質決定了其自身的損耗率,由于每批貨物的品質(含水量、揮發率等)不盡相同,統一規定具體損耗率并不現實,但計量誤差率還是有一定的標準可循。國家進出口商品檢驗局制定的《進出口商品重量鑒定規程水尺計重》規定了水尺計重的誤差范圍,水尺計重過程中,影響其計算準確度的因素很多。如果船舶制表準確度在1‰,其水尺計重準確度可以在5‰ 之內。《進出口商品重量鑒定規程——石油及其液體產品靜態計重》中說明,計量容器準確度應不大于2‰。《上海市高級人民法院審理海事案件若干問題的討論紀要》①滬高法[2001]286號。中明確,參照國際慣例,大宗散貨在運輸交接過程中的計量允差通常可確定為5‰(汽油5‰,柴油3‰,袋裝3‰,水尺5‰)。這些標準和規定雖然不當然地具有法律效力,但具有一定的參考價值。

通過上述分析,可以明確,油類貨物在海運過程中不光存在自身消耗,在計量過程中也會存在一定的誤差,中轉和換裝過程中也不可避免地存在損耗,所以貨物發生短量應該綜合考慮各個環節的操作,如果一刀切地規定一個固定數值,有失公允也過于機械。

四、油類貨物運輸與倉儲的責任期間

涉及油類貨物運輸、儲存的責任期間問題,實踐中也有很多糾紛,雖然法律對運輸合同、倉儲合同的責任期間作出了相關規定,但由于油類貨物的特殊性,還需要進一步細化適用。

(一)海運承運人的法定責任期間與約定責任期間

根據我國《海商法》第46條②《海商法》第46條規定,承運人對集裝箱裝運的貨物的責任期間,是指從裝貨港接收貨物時起至卸貨港交付貨物時止,貨物處于承運人掌管之下的全部期間。承運人對非集裝箱裝運的貨物的責任期間,是指從貨物裝上船時起至卸下船時止,貨物處于承運人掌管之下的全部期間。在承運人的責任期間,貨物發生滅失或者損壞,除本節另有規定外,承運人應當負賠償責任。前款規定,不影響承運人就非集裝箱裝運的貨物,在裝船前和卸船后所承擔的責任,達成任何協議。規定,油類貨物承運人的責任期間可分為法定責任期間和約定責任期間。法定責任期間即“從裝到卸”,約定責任期間則取決于承托雙方對裝前卸后條款達成的協議。

對于非集裝箱貨物的責任期間,法律強制要求從貨物裝上船起到貨物卸下船止,簡單來說就是“鉤至鉤”原則,針對油類貨物較為特殊的裝卸船方式,這一原則如何具體適用,司法案例中也出現了相關爭議。最高人民法院在“關于南京石油運輸有限公司與華泰財產保險股份有限公司石家莊分公司海上貨物運輸保險代位求償一案有關適用法律問題的請示復函”③[2005]民四字第1-1號。對這一問題作出了具體解釋。該復函明確規定:“承運人對于散裝液體貨物運輸的責任期間,應自裝貨港船舶輸油管線與岸罐輸油管線連接的法蘭盤末端時起至卸貨港船舶輸油管線與岸罐輸油管線連接的法蘭盤末端時止,貨物處于承運人掌管之下的全部期間。”目前這一解釋在司法實踐中被普遍認可,分析可以發現該復函的合理性。其一,油類貨物裝卸船一般采用油管,所以這一規定具有很強的實際操作性;其二油管可看做船艙的物理延伸,這一解釋與“鉤至鉤”原則內涵一致,是對裝卸節點的具體細化;其三,這一解釋與《海牙規則》中承運人“鉤至鉤”的責任期間衍生解釋內涵一致,由于石油運輸并不涉及吊鉤,所以“鉤至鉤”原則適用于油輪時相應地改為“駁管至駁管”,這一衍生解釋在很長一段歷史時期內被各國認定為通常標準。如果是約定責任期間的情況下,承運人責任的開始與結束時間節點則取決于承托雙方的具體約定。

承運人責任期間之所以是索賠案例中重要的一個系爭環節,主要是因為它關乎提單簽發的貨物數量問題,這一數量記載是短量與否的主要證據。所以責任期間直接影響提單簽發的問題。如果承托雙方對責任期間沒有約定,適用法定責任期間,以裝卸油管的法蘭盤為節點,則裝卸船貨物的重量均應以船上數量為準,此時應以水尺計量或空距測量所得數據作為提單簽發的依據。如果承托雙方約定裝前卸后條款,則以承運人實際掌控貨物的時間為準,根據貨交承運人的時間,可能為港至港等情況,此時簽發提單的數據則應為裝港岸罐計量或地磅計重等計算所得數據。

(二)港口經營人倉儲油類貨物的責任期間

《合同法》第384條①《合同法》第384條規定,保管人應當按照約定對入庫倉儲物進行驗收。保管人驗收時發現入庫倉儲物與約定不符合的,應當及時通知存貨人。保管人驗收后,發生倉儲物的品種、數量、質量不符合約定的,保管人應當承擔損害賠償責任。對保管人驗收貨物的問題進行了規定,驗收期限自貨物和驗收資料全部送達保管人之日起,至驗收報告送出之日止,所以,倉儲合同保管人和存貨人之間的責任期間劃分是以入庫為界線。具體到油類貨物的倉儲就應該是以油類入罐為界限開始到出罐結束為倉儲人的責任期間,參照承運人的責任期間,以法蘭盤的連接處為節點。如“中國太平洋財產保險股份有限公司深圳分公司與中儲糧油脂工業東莞有限公司港口貨物保管合同糾紛上訴案”②(2011)粵高法民四終字第54號。中,法院認定,“本案合同中雙方的貨損貨差責任劃分也是以存入中儲公司的岸罐為界線;貨物的責任和風險,自卸貨港船舶輸油管線與岸罐輸油管線連接的法蘭盤末端即轉移”。

結合承運人和倉儲人的責任期間來看,油類貨物的責任期間均以油管連接的法蘭盤為節點,這一規則的適用是《合同法》《海商法》對于承運人和倉儲人責任期間相關規定的具體化,同時也符合油類貨物的裝卸特點,兼具合理性與實用性。

五、油類貨物海運實踐規范化建議

從油類貨物海運短量糾紛案件來看,針對這一問題尋求準確的法律規制或建議立法并不現實,減少此類訴爭最有效的手段就是當事人合理磋商,明確合同條款。

首先,當前實踐中糾紛涉及了海上貨物運輸合同、租船合同、港口倉儲合同、海上貨物保險合同等,所以,上述合同當事人在訂立合同時要考慮到油類貨物的合理貨差問題,可以事先約定一定的免賠率。磨刀不誤砍柴工,合同磋商盡量細致,如貨物本身含水的蒸發率是否包含在免賠率的數值中,中轉次數增多是否考慮酌情增加免賠率數值,提單、倉單、保單的簽發數值以何種具體測量數值為準,以何種測量數值作為前后對比數據等問題最好在合同中事先約定。

其次,具體到各個主體還需個別注意。如承運人,需要注意提單簽發的測量數值依據,這牽涉到承運人責任期間問題和按提單數量交貨的法定責任,選擇裝卸兩港一致的測量方式得出的數據作為提單簽發數量,在一定程度上可以減小測量帶來的誤差。倉儲人相較于承運人和貨主來講,一般情況下經濟實力較為薄弱,抵御風險的能力較差,在訂立合同時要特別注意規避風險,事先約定免賠率十分必要。保險人為規避自身風險,最好的辦法就是約定以裝卸兩港船上數據作為索賠依據,即將船上的空距測量數據進行前后對比,以確定貨物是否有損失,損失多少。這樣既有利于減少因貨物裝卸過程中的損耗又能保證裝卸兩港測量的方式一致,誤差會更小。保單中以重量或者桶數來確定交貨數量其實都會對索賠帶來一定的影響,同時也會對提單的簽發產生一定的影響。當提單記載數量的方式與保單記載數量的方式不一致時,這兩者換算本身就會存在一定的數值差,再加上貨物本身的損耗,就會增加產生糾紛的幾率。

最后,短量索賠訴訟涉及一系列的舉證,當事人在運輸、倉儲等過程中涉及的裝卸、測量數據和操作規程一定要規范填寫,仔細保存,以便日后作為證據呈現。