美國金融體系如何支持住房租賃市場

2018-08-23 03:24:18董云云蔡真

銀行家 2018年8期

關鍵詞:基金

董云云 蔡真

2017年7月住建部聯合八部委發布的《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》以及2018年4月證監會與住建部聯合印發的《關于推進住房租賃資產證券化相關工作的通知》都提及了發展房地產信托基金(REITs)以支持租賃市場發展。本文將著重介紹包括REITs在內的若干美國支持住房租賃市場的金融工具,并在此之上分析其對中國的借鑒意義。

美國住房租賃市場的金融體系

私募股權投資工具(private equity vehicles)

房地產領域的私募股權又稱為私募股權房地產基金(private equity real estate fund,PERE fund),它一直以來都是創造和保持美國中低收入家庭住房可負擔性的重要力量。PERE基金是指通過非公開方式,面向少數高凈值客戶或機構投資者募集資金而設立的,以房地產為投資對象,從事房地產的收購、開發、管理和營銷以獲得收入的集合投資制度,追求的是穩定連續的投資收益。需要注意的是,PERE的大部分活動都是針對私人持有的房地產的收購和開發。房地產企業或其他企業通過私募股權投資工具獲得資本,然后獲取和修繕租賃住房,并保證租賃住房對“地區收入中位數”(AreaMedianIncome,AMI)的80%~100%的家庭是可負擔的。私募股權基金的主要目標是通過操作層面的親為管理(hands-on management,基金積極介入被投企業管理)來創造和提高價值。

PERE基金能夠吸引大量資金來促進住房租賃市場發展的原因在于:第一,PERE基金直接擁有所投房產的股權。直接所有權可以更大程度地控制投資方向以及資產管理活動,能夠更好地實現投資策略和投資目標,使投資者獲得高于一般市場層面的收益。第二,PERE基金的價值創造和利益重組。PERE基金管理人通過對所投房地產項目進行重新包裝,比如對所投資租賃住房進行修繕或者達到精裝修等,以達到提升租賃住房價值。還可以將不同的房地產項目重新打包銷售,或者是對某一項目按比例分拆銷售或出租。分拆后的價值會高于原先的價值。第三,PERE基金的回報率與固定收益和股票市場的相關性很低,波動性較低。第四,靈活便捷的退出方式。投資者既可以將所投房地產銷售完畢清盤退出,也可以將資產在非公開市場轉讓給其他投資者。

房地產投資信托基金(real estate investment trusts,REITs)

REITs是美國國會于1960年為小規模投資者投資于創收商業、工業以及住宅地產的一種投資工具,REITs為房地產開發商或者說租賃住房運營商提供了長期的融資機制。而住宅REITs是REITs的一種創新方式,是為了鼓勵機構投資者投資住宅地產,達到增加住宅市場的租賃供給的目的。住房租賃REITs是一種以發行股票或收益憑證的方式,匯集投資者資金,由專業管理機構對租賃物業進行專業化管理獲得投資收益。美國住房租賃市場的快速發展與REITs的發展密不可分。住宅REITs于20世紀90年代在美國開始發展起來,截至2018年4月30日,美國住宅REITs總市值達到1394.36億美元,數量達到22只,占REITs市場總市值的13.92%,是美國第二大REIT行業。美國住宅REITs主要投向公寓市場,這為租戶提供了高質量的住宅地產。

美國發達的上市流通制度是REITs成功的主要因素,其中很重要的一方面表現在REITs的證券流通性上。美國主要是公司制REITs,即REITs本身是公司制實體,上市流通的收益憑證是公司制實體的股票,因此REITs作為一種直接投資于房地產或通過抵押貸款間接投資于房地產的證券形式存在,通常可以像股票一樣在主要證券交易所交易,REITs給投資者提供了極具流動性的房地產投資方式。由于上市流通帶來的小額、可轉讓的特點,可以匯集眾多的投資者,這就為REITs的規模擴張打下了基礎。美國大批的公寓運營商在上世紀90年代開始大規模上市REITs融資,三家最大的公寓運營商MMA(Mid AmericaApartments)、AVB(AvalonBay Communities, Inc.)和EQR(Equity Residential)于1994年前后以REIT上市融資,從而實現了在管公寓數量的高速增長。

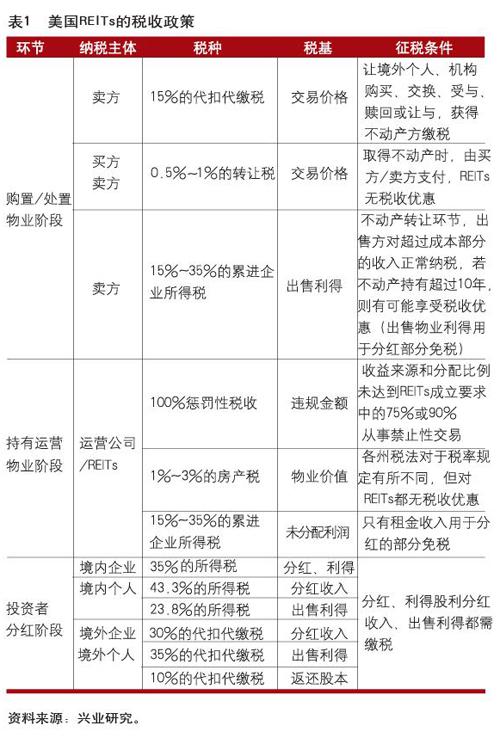

美國針對REITs的稅收優惠政策是促進公寓REITs快速擴張的重要因素。這主要表現在持有運營階段,REITs公司若將每年盈余的絕大部分以現金紅利的方式分配給投資者(通常是90%),就不需要繳納企業所得稅;投資者若以個人不動產入股REITs公司的方式獲得受益憑證,稅法也不做稅收處理,但是當投資者將受益憑證變現就需要繳稅,這避免了對REITs公司和股東的雙重課稅等。表1為美國REITs的稅收政策。

低于市場利率的債務基金(below-market debt funds)

當地公共機構、基金會、社區發展金融機構以及金融機構等將低于市場利率的債務基金提供給房地產開發商,房地產開發商只需要承擔低于市場利率的貸款成本,就可以獲取和開發土地、修繕已有的房產以及開發相關的基礎設施,特別是開發多住戶家庭住房和可負擔性住房。低于市場利率的債務基金直接或者間接通過社區發展金融機構(Community Development Financial Institution,CDFIs)獲得貸款。這些基金以低息貸款的形式,將政府和基金會的資金與金融機構(主要是銀行和保險公司)的傳統債務結合。政府和基金會資金對于傳統債務來說代表了一種信用增強,即可以促使貸款產品支持一些風險較高的活動以及增加對借款方原先不可能的有利條款。低于市場利率的債務基金不僅可以讓經濟適用房的開發商在激烈競爭的租賃市場上生存,填補了美國融資系統的一個重要空白,還可以給經濟適用房開發商提供持續的資金,因為這些基金通常是循環的,也就是說設立低于市場的債務資金可以在償還之前的貸款時發放新的貸款。

對中國的啟示意義

美國金融體系對住房租賃市場的強大支持是市場發展的關鍵,從文章所述三種產品來看對中國具有以下借鑒意義:

第一,對住房租賃市場的金融支持可適當應用政策性金融工具,比如低于市場利率的債務基金。就租賃市場的服務對象而言大部分是中低收入家庭,具有一定的公共產品屬性,因此可考慮政策性金融的支持。

第二,機構投資者發揮著重要的作用。由于大部分的租賃住宅集中在大都市區,租金較高,這就需要規模化經營的機構投資者;在融資方面,證券化以及上市交易是幫助機構投資者募集大規模資金的重要制度安排。NAREIT的研究表明,公開交易的股權REITs相對于PERE基金提供了更為客觀的投資回報溢價以及其他公開市場所具有的流動性、透明度與可監控的特性;并且公開交易的股權REITs在長期內表現優于核心、增值和機會基金,經歷了更強的牛市,能夠從經濟低迷中快速回復,而且與PERE基金相比,平均費用和支出都更低。

第三,稅收優惠是租賃住宅證券化過程中的關鍵。一方面,在REITs設立和終止過程中,不動產資產重組導致的土地增值稅、契稅、所得稅成為發起人的巨大負擔;另一方面,REITs對于投資人而言是一個通道,其產生收益的源頭與REITs是統一稅源,存在重復收稅的問題。

綜上所述,加大金融支持促進住宅租賃市場發展的重點在于解決現金流不匹配和收益率過低的問題,證券化是解決之道;當前我國住宅租賃市場證券化的主要障礙包括雙重收稅、流通性差等。此外、為達到避免“炒房”的目的,運營收益的強制分紅比例也是不可或缺的。

(作者單位:中國社會科學院研究生院,中國社會科學院金融研究所房地產金融中心、國家金融與發展實驗室)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10