公司股權(quán)結(jié)構(gòu)、股利分配與公司治理的關(guān)系研究

2018-08-22 07:48:32李獻剛

中國集體經(jīng)濟 2018年21期

關(guān)鍵詞:公司治理

李獻剛

摘要:公司的股權(quán)結(jié)構(gòu)、股利分配是公司治理的重要內(nèi)容,對公司的經(jīng)營業(yè)績起到十分重要的作用。文章選取2012~2016年上海證券交易所220家上市公司1100個數(shù)據(jù)指標為研究樣本,采用多元線性回歸模型研究股權(quán)結(jié)構(gòu)、股利分配與公司治理之間的關(guān)系。結(jié)果表明,股權(quán)集中度、每股現(xiàn)金股利、公司規(guī)模、債務(wù)融資能力與公司治理之間存在正相關(guān)關(guān)系。當股權(quán)結(jié)構(gòu)相對較為集中時,公司越傾向于發(fā)放現(xiàn)金股利,有利于激發(fā)股東對公司管理層的監(jiān)督,有利于公司治理。

關(guān)鍵詞:股權(quán)結(jié)構(gòu);股利分配;公司治理;股利分配

一、引言

2005年起我國開始全面推行股權(quán)分置改革,這次改革旨在去除股票市場上存在的不確定因素,優(yōu)化上市公司的股權(quán)結(jié)構(gòu),使其順應(yīng)資本市場發(fā)展趨勢。公司的股權(quán)結(jié)構(gòu)與股利分派政策對上市公司治理有著非常重要的影響。公司的股權(quán)結(jié)構(gòu)與公司治理結(jié)構(gòu)相輔相成,股權(quán)結(jié)構(gòu)是公司擬定治理結(jié)構(gòu)的根柢,而公司治理結(jié)構(gòu)則是股權(quán)布局的具體操作方式。存在差異的股權(quán)結(jié)構(gòu)決定了具有差異性的公司組織結(jié)構(gòu),進一步形成了不同的公司治理結(jié)構(gòu)。上市公司股權(quán)結(jié)構(gòu)與股利分配對公司管理有著緊密的聯(lián)系,經(jīng)過股權(quán)分置改革后,上市公司的股權(quán)結(jié)構(gòu)必然會產(chǎn)生變化,從而對公司治理也會產(chǎn)生重大影響。

二、理論分析及假設(shè)

(一)股權(quán)結(jié)構(gòu)與公司治理

股權(quán)的集中程度是我國上市公司用來權(quán)衡公司股權(quán)分布情況的重要指標,同時也具有衡量上市公司穩(wěn)定性強弱的作用。股權(quán)高度集中可以用上市公司第一大股東占股比例、股權(quán)集中度、債務(wù)融資能力來衡量。 當上市公司中第一大股東持股數(shù)占總股數(shù)的比例較大時,大股東更有動力去監(jiān)督管理層,使其監(jiān)督更加有效從而較好的維護自身的利益,所以公司治理比較有效。管理層持有公司股份有利于管理層和股票投資者保持一致的利益追求,可以有效的減少管理層與股東的利益摩擦沖突,管理層持股上升可以提高管理層的管理效率,提高公司的運營效率,對于上市公司的治理存在積極影響。因此,提出以下假設(shè):

假設(shè)1:在一定情況下股權(quán)集中度越高公司治理結(jié)構(gòu)越好

(二)公司股利分配對公司治理的影響

不同的股權(quán)結(jié)構(gòu)下,股東控制權(quán)和管理層的經(jīng)營權(quán)是不同的,上市公司中不同的股權(quán)布局結(jié)構(gòu)會造成不同的股利分配政策,股權(quán)集中給股權(quán)擁有者提供了監(jiān)督公司經(jīng)營者的有利條件,從而減少了經(jīng)營者一些低效或無效的投資經(jīng)營活動,公司會有更多的資金流用來發(fā)放股利,當股權(quán)集中度較高時,公司中的大股東害怕發(fā)放股利造成控制權(quán)分散,現(xiàn)金就成為了大股東唯一的收益路徑,所以會選擇發(fā)放現(xiàn)金股利。因此,可以提出以下假設(shè):

假設(shè)2:在一定條件下股權(quán)集中度越高的企業(yè)在公司治理中越傾向于發(fā)放現(xiàn)金股利

三、實證研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

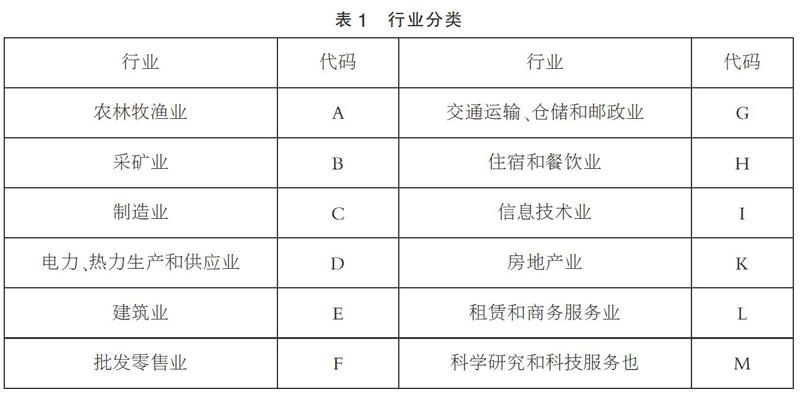

本文數(shù)據(jù)來源于銳思數(shù)據(jù)庫。以上交所上市的A股公司為研究對象,剔除ST公司及金融行業(yè)上市公司,最終獲得2012~2016年的220家上市公司1100個財務(wù)數(shù)據(jù)。220家公司分別囊括的行業(yè)如表1所示。

(二)變量選擇

1. 被解釋變量

關(guān)于公司治理情況的分析主要是公司的管理層、股東及外部相關(guān)利益者之間的關(guān)系,公司的管理者是負責公司日常經(jīng)營活動的主要力量,上市公司治理的好壞與經(jīng)營績效的高低有關(guān),本文選取市盈率來定義公司的價值治理水平。

2. 解釋變量

本文選取的解釋變量為股權(quán)集中度及每股現(xiàn)金股利。

股權(quán)集中度用公司第一大股東持股比例與前十大股東持股比例之比來表示,它所表示的含義是公司股權(quán)的集中或分散程度,股東持股比例越高,公司的發(fā)展關(guān)系與其之間的聯(lián)系越密切,越有利于股東施展其監(jiān)督的積極性,從而對公司治理和經(jīng)營越有利。

3. 控制變量

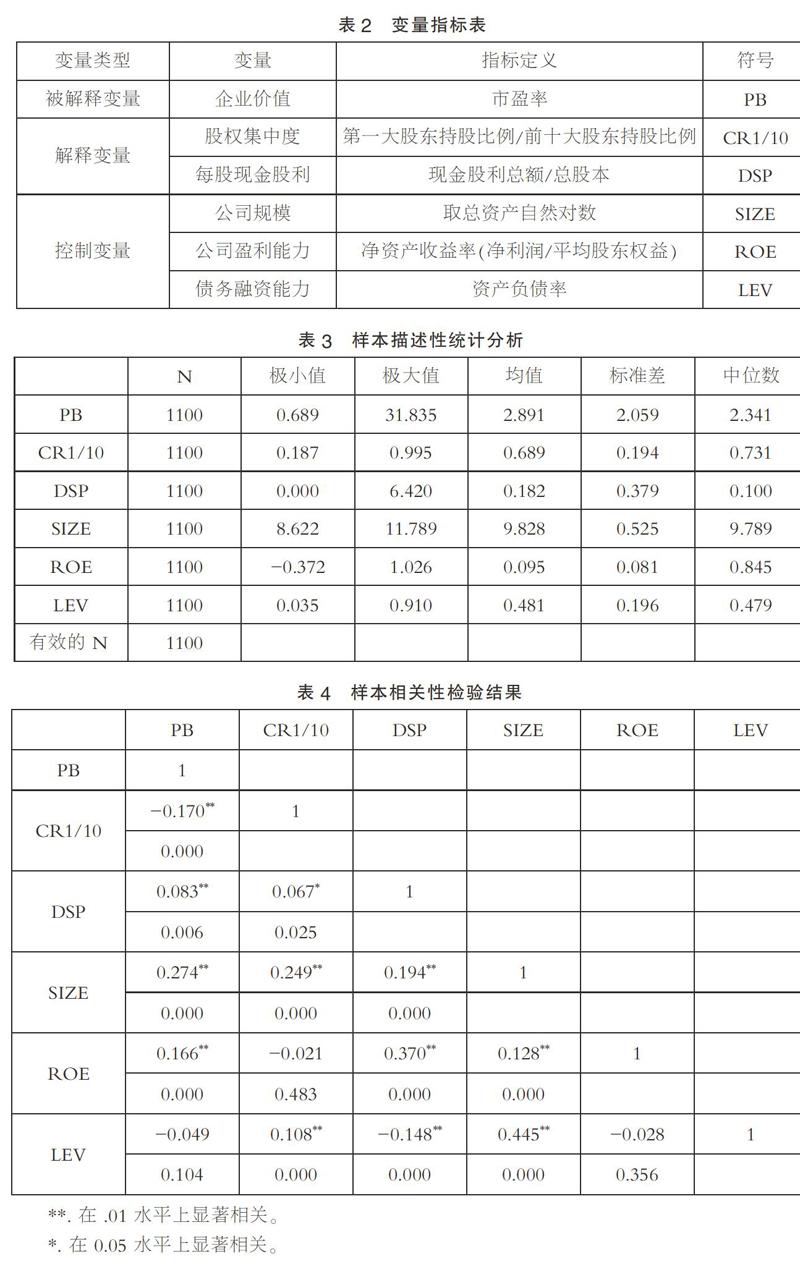

本文將公司規(guī)模、公司盈利能力、債務(wù)融資能力三個因素選定為控制變量,用總資產(chǎn)自然對數(shù)、凈資產(chǎn)收益率、資產(chǎn)負債率分別定義三者。一是公司規(guī)模。當公司規(guī)模較大時,在進行項目融資時,會更容易從外部資本市場獲取資金,所以規(guī)模大的公司股利支付的力度會高于規(guī)模小的公司,會更為重視對投資者的回報。二是公司盈利能力。相對于盈利水平較低的公司而言,盈利水平較高的公司更多的承擔起了支付股利的責任,盈利能力在一定程度上還反映了公司的經(jīng)營業(yè)績,所以將盈利能力納為控制變量。三是債務(wù)融資能力。本文中債務(wù)融資能力這一指標用資產(chǎn)負債率進行表示,該項指標可以顯示出公司總資產(chǎn)中多少是通過負債來籌集或者多少是通過股權(quán)融資來籌集的。變量指標如表2所示。

(三)模型設(shè)計

用公司資產(chǎn)負債率表示公司的治理水平,表示為CG變量。

1. 研究股權(quán)結(jié)構(gòu)與公式治理的關(guān)系,根據(jù)假設(shè)1構(gòu)建以下多元線性回歸模型:

PB=α0+α1CR1/10+α2SIZE+α3ROE+α4LEV+ε

2. 研究股利分派與公司治理的關(guān)系,根據(jù)假設(shè)2構(gòu)建以下多元線性回歸模型:

PB=α0+α1CR1/10+α2CR1/10×DSP+α3DSP+α4SIZE+α5ROE+α6LEV+ε

模型2中CR1/10×DSP表示股權(quán)集中度與每股現(xiàn)金股利的交互項。

四、實證結(jié)果與分析

(一)描述統(tǒng)計結(jié)果

股權(quán)結(jié)構(gòu)及股利分配對公司治理影響的各個變量的描述性統(tǒng)計如表3所示。從表中可知,樣本數(shù)據(jù)各項目的中位數(shù)普遍低于樣本均值,所以所收集的數(shù)據(jù)還是較具有代表性的。其中,解釋變量股權(quán)集中度的指標值均小于1,股權(quán)集中度(CR1/10)均值為68.9%,中位數(shù)為73.1%,均值的標準差為19.4%,這表明這220家上市公司的股權(quán)相對較為集中,有的股權(quán)集中度已達到99.5%。市盈率(PB)極小值為0.689,極大值為31.835,兩極值相差較大出現(xiàn)了兩極分化現(xiàn)象,也就是說,有的上市公司的總資產(chǎn)大多通過負債來籌集,有的上市公司總資產(chǎn)則是通過發(fā)放股票進行股權(quán)融資得到的,說明許多上市公司的股權(quán)布局結(jié)構(gòu)還不夠完整,許多方面還需要進行改制和完善。在控制變量中,凈資產(chǎn)收益率(ROE)極小值為-0.372,極大值為1.026,說明上市公司應(yīng)在多方面進行調(diào)整,使公司凈資產(chǎn)收益率穩(wěn)步提高,進一步完善公司的治理結(jié)構(gòu)。

(二)相關(guān)性分析

本文為了避免變量之間出現(xiàn)多重共線性問題,選擇進行了變量之間的相關(guān)分析檢驗,表4所示的為各個變量之間的相關(guān)性檢驗結(jié)果。根據(jù)表中數(shù)據(jù)可知,被解釋變量市盈率與股權(quán)集中度、每股現(xiàn)金股利、公司規(guī)模、凈資產(chǎn)收益率之間存在顯著相關(guān)關(guān)系,其中與每股現(xiàn)金股利、凈資產(chǎn)收益率及公司規(guī)模存在顯著正相關(guān)關(guān)系,與股權(quán)集中度存在顯著負相關(guān)關(guān)系,但與資產(chǎn)負債率之間存在的相關(guān)性不顯著。從表中可以看出,各個解釋變量間的相關(guān)系數(shù)值均小于0.5,結(jié)果證明各個變量之間不存在多重共線問題,模型檢驗結(jié)果較為合理。

(三)實證結(jié)果及分析

本文對我國上市公司股權(quán)布局結(jié)構(gòu)、股利分配對公司治理的影響建立了多元線性回歸方程進行了回歸分析。

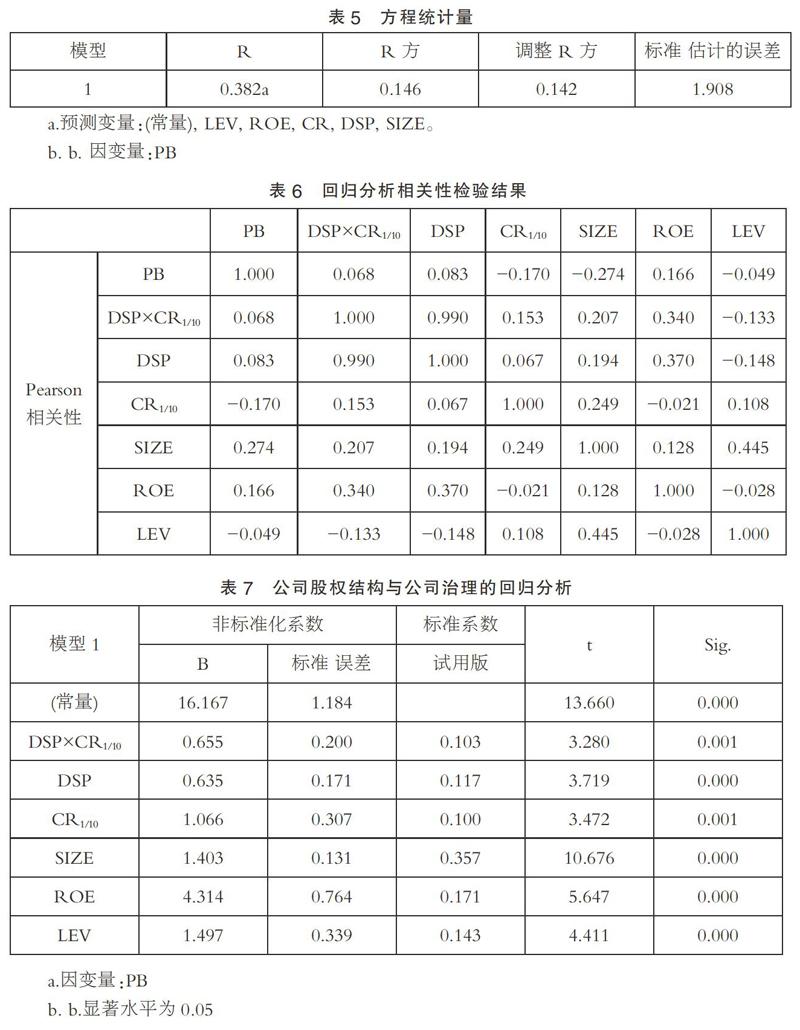

回歸方程計量結(jié)果如表5所示。R2統(tǒng)計量為0.146,調(diào)整后為0.142,表明模型擬合較好,具有很好的解釋能力。

為了研究股利分配與股權(quán)結(jié)構(gòu)和公司治理之間的關(guān)系,本文將每股現(xiàn)金股利與股權(quán)集中度做交互項(DSP×CR1/10),回歸分析結(jié)果如表6所示。Sig均小于0.05,說明PB與DSP*CR1/10、DSP、CR1/10、SIZE、ROE、LEV之間均存在顯著性關(guān)系。

1. 股權(quán)集中程度與公司治理之間存在顯著正相關(guān)關(guān)系。表明股權(quán)集中度越高的上市公司公司治理情況越好,此結(jié)論與假設(shè)1吻合。當股權(quán)適當集中時,股東對于公司的管理較為關(guān)心,形成良好的內(nèi)部監(jiān)管機制,對于公司的治理起到積極作用。

2. 每股現(xiàn)金股利與公司治理存在顯著正相關(guān)關(guān)系。當上市公司的治理情況好,公司業(yè)績高時,期末盈余資金增多,公司股東會將這部分資金用來發(fā)放現(xiàn)金股利避免造成過多的代理成本。此結(jié)論與假設(shè)2相符。

3. 公司規(guī)模與公司治理存在顯著正相關(guān)關(guān)系,公司規(guī)模可以用主營業(yè)務(wù)收入的大小來衡量,公司規(guī)模越大說明公司的主營業(yè)務(wù)收入越多,從而也說明了公司的治理情況較好。

4. 公司盈利能力(凈資產(chǎn)收益率)與公司治理存在顯著正相關(guān)關(guān)系,在正常情況下,盈利水平越高的公司,越有能力支付股利,說明治理水平越好。

5. 資產(chǎn)負債率與企業(yè)價值(市盈率)存在顯著正相關(guān)關(guān)系,企業(yè)的價值是由股權(quán)價值和債務(wù)價值共同構(gòu)成,所以在一定情況下,較高的資產(chǎn)負債率會提高公司價值,并且存在一個最優(yōu)值,在這個最優(yōu)值以內(nèi),較高的資產(chǎn)負債率有利于公司的治理。當資產(chǎn)負債率大于這個最優(yōu)值后,會呈現(xiàn)出一種負相關(guān)關(guān)系。

五、結(jié)論

文本運用多元線性回歸模型,以2012~2016年間在上海證券交易所A股上市的220家公司為樣本,分析了公司股權(quán)結(jié)構(gòu)、股利分派與公司治理之間的關(guān)系。研究結(jié)果表明,公司股權(quán)集中度、每股現(xiàn)金股利、公司規(guī)模、公司盈利能力、債務(wù)融資能力與企業(yè)價值(市盈率)呈顯著正相關(guān)關(guān)系,在我國上市公司中股權(quán)集中度越高越有利于完善公司的治理結(jié)構(gòu)。股權(quán)集中度與每股現(xiàn)金股利存在明顯的正相關(guān)關(guān)系,說明股權(quán)結(jié)構(gòu)較為集中的上市公司期末在發(fā)放股利時傾向于發(fā)放現(xiàn)金股利。

參考文獻:

[1]王曉巍,陳逢博.創(chuàng)業(yè)板上市公司股權(quán)結(jié)構(gòu)與企業(yè)價值[J].管理科學(xué),2014(06).

[2]任力,項露菁.公司治理結(jié)構(gòu)對現(xiàn)金股利分配的影響[J].經(jīng)濟學(xué)家,2015(10).

[3]林川,曹國華,陳立泰.公司治理與現(xiàn)金股利分配傾向——來自中國上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟與管理研究,2011(02).

[4]胡國柳,李偉銘,張長海,蔣順才.股權(quán)分置、公司治理與股利分配決策——現(xiàn)金股利還是股票股利?[J].財經(jīng)理論與實踐(雙月刊),2011(169).

[5]王金貴,王貴.治理環(huán)境、股權(quán)結(jié)構(gòu)與公司價值——來自中國證券市場的經(jīng)驗證據(jù)[J].財經(jīng)科學(xué),2011(07).

[6]蔣沙伶.上市公司股權(quán)結(jié)構(gòu)與公司治理結(jié)構(gòu)優(yōu)化[J].法制博覽,2014(03).

[7]路世昌,關(guān)娜.上市公司股權(quán)結(jié)構(gòu)與公司治理的關(guān)系研究——來自裝備制造業(yè)上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟與管理,2011(10).

[8]王新霞,劉志勇,孫婷.股權(quán)分置改革對股權(quán)結(jié)構(gòu)與公司績效關(guān)系變遷的影響機理及實證分析[J].上海經(jīng)濟研究,2011(02).

[9]呂長江,張海平.上市公司股權(quán)激勵計劃對股利分配政策的影響[J].管理世界,2012(11).

(作者單位:鹽城工學(xué)院)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18