營改增對餐飲業的影響

2018-08-12 03:57:12娜曉偉廖詩學莊靈鯤

商情 2018年36期

娜曉偉 廖詩學 莊靈鯤

【摘要】餐飲業是納入本次范圍的生活服務業之一,作為第三產業重要組成部分的餐飲業,其能夠健康發展必然對我國經濟的健康持久發展產生積極的影響。通過此次研究我們要弄明白營改增對餐飲業有何影響,研究此次營改增能否降低餐飲業的稅負,能否實現餐飲業成本的下降。以及在這次營改增之后餐飲業該怎么交稅,不同規模的餐飲業納稅人交稅又該怎么計算。通過這些的研究,我們將了解營改增后餐飲業繳稅額是如何減少的,以及餐飲業的成本如何下降,從而增強其競爭力,推動第三產業的發展,促進我國經濟結構的轉型。

【關鍵詞】改增 餐飲業 稅負

一、背景

(一)研究背景

營改增,全稱是營業稅改征增值稅。在“十二五”期間,國家將營業稅這一稅種取消,原先增收營業稅的行業改征增值稅。探究餐飲業的營改增背景,就不得不論整個營改增進程的背景。

在我國傳統的稅制結構中存在著一些不合理的地方,阻礙了我國稅收事業的健康發展,給企業帶來了較為沉重的稅負壓力。在營改增之前,增值稅僅僅適用于一些傳統行業比如制造行業,而適用于營業稅的行業則更為的廣泛,如建筑、交通、餐飲、金融等服務行業。由于營業稅是對營業全額征稅,就會給企業帶去很多重復征稅的項目,從而加大了企業經濟利益的流出,造成降低服務人員的工資的下降以及行業發展的不平衡。然而隨著我國市場經濟的轉型,原先交營業稅的行業的比重在經濟總量中的比重越來越大,營業稅已經成了制約這些行業發展的一個重要因素。在這種大的背景下,營改增也成為了中國稅制改革的必然趨勢。

2016年3月5日,在十二屆全國人大四次會議開幕式上,國務院總理李克強作政府工作報告,宣布今年全面實施營改增,從5月1日起,將房地產及建筑業、金融服務及保險業和生活性服務業(包括醫療業,酒店業、餐飲業和娛樂業等)重要行業同時納入營改增試點范圍。至此,營業稅退出我國歷史舞臺。

(二)研究意義

在全面營改增這個大背景下,我們擇其一隅就營改增對餐飲業的影響進行討論研究。

我們將會通過研究財政部發布的相關文件以及相應的資料來研究營改增后會計核算的變動,包括稅率,抵扣,銷售額的確定,發票改變等等。然后通過對全面營改增前后的會計處理進行對比,找出前后會計處理的差異以及相同條件下企業稅負狀況的比較,從未而得出營改增對餐飲業盈利狀況的影響,以為餐飲業的健康發展提出更好的建議。研究新的政策可能會對企業經營及會計核算以及納稅方面所產生的影響。并且尋找相應案例來計算企業在營改增后最終可能會產生的增稅或減稅。研究從事餐飲業的會計從業人員應該如何對此次營改增進行應對及進行相應的處理。

然后綜上,我們可以據此分析國家此次實施全面營改增對于餐飲行業的影響,了解國家實行此次營改增對于餐飲業行業的意義和國家的目的,并且可能有新的發現。并以此為切入點深入研究餐飲業在營改增前后稅負情況的差異,考證營改增是否在餐飲業起到了實施營改增的目的,即是否達到了為企業減負的目的,此目的實現的效果又是如何,此次營改增對餐飲業的稅負以及盈利狀況有多大的影響,這些內容都是我們此次研究的方向。

通過對這些了解的更加的清楚透徹,我們就能更好的明白餐飲業的納稅情況,將有利于眾多的餐飲業人員明白如何計算增值稅和稅務局的工作人員更好的開展工作。

二、相關理論概述

(一)營業稅概述

營業稅是對在中國境內提供應稅勞務、轉讓無形資產或銷售不動產的單位和個人,就其所取得的營業額征收的一種稅。營業稅屬于流轉稅制中的一個主要稅種。我國早在兩千多年前的周朝就已經實行過有營業稅特點的“商賈虞衡”,這實際上是我國營業稅最早的嘗試。近代,營業稅在我國正式以法律形式出現是在中華民國時代,1932年6月13日,中華民國《營業稅法》正式實行。建國后,營業稅作為一種非常重要的稅種成為了稅法體制的一部分,營業稅主要針對第三產業進行征收,1993年12月13我國正式發布了《中華人民共和國營業稅暫行條例》并于2008年11月5日修訂并通過。

(二)增值稅概述

增值稅在全世界已廣泛使用,目前全球有140多個國家設置了增值稅或者類似性質的稅費,如日本的消費稅。增值稅在我國于1979年首次出現并于部分城市實行,,1993年國務院頒布了《中華人民共和國增值稅暫行條例》并延續至今,2012年后中國開始營改增并將增值稅適用范圍擴大到第三產業,自2016年5月1日起,中國全面推開營業稅改增值稅。增值稅是以商品(含應稅勞務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅

(三)兩稅同時實行帶來的問題

從稅收性質上來看,營業稅與增值稅均為流轉稅的一種。營業稅除少部分情況以外基本上按收入全額來進行計征,而增值稅則是進項稅抵扣銷項稅的方式來進行征稅,在經濟發展和正常的生產經營當中,二者并存帶來了一部分問題,不但加重了納稅人的負擔,也會增加稅務機關審查和管理的難度。

1.重復征稅

就目前的市場現狀來看,繳納營業稅的企業一般來自于第三產業,而繳納增值稅的企業一般來自于第三產業以外,這些企業在相互交易的同時也產生了重復征稅問題。

從營業稅的方面來看,根據《營業稅暫行條例》第五條的相關規定,除了分包、聯運以外,營業稅均按全部營業收入計征。由于營業稅不能抵扣,企業會在進行銷售時會將發生的營業稅轉嫁到下游企業承擔,而下游企業購買包含營業稅的服務時需要計入本企業的營業成本,并提高自己提供產品或服務的價格來維持相應的利潤水平,若本企業仍為營業稅納稅人,則因上一企業繳納的營業稅提高成本而增加的售價仍會再征收營業稅。因此,營業稅存在多環節征稅的弊端,流轉的次數越多,重復計算營業稅的基數就會增加,增加企業負擔,導致市場不能更加有效地配置資源,也會改變企業的生產經營策略。

從增值稅的方面來看,增值稅的一般通過進項稅抵扣銷項稅進行計征,企業在購買勞務時取得普通發票,不能作為增值稅進項稅抵扣,企業則會將這一環節承擔的營業稅計入成本,增加了企業的成本并減少了利潤。在餐飲業當中,餐飲企業進行正常生產經營活動需要購買食材、餐廳設備,實際上承擔了進項稅,而銷售收人則計征營業稅,購買食品、設備所繳納的增值稅只能計人企業的實際成本當中,增加了企業的稅收負擔。

2.制約產業發展

從產業發展和經濟結構的方面來看,營改增之前我國第三產業中大部分行業均需繳納營業稅,對于需大量購買營業稅納稅義務人提供服務的企業而言,外購的服務所包含的營業稅無法抵扣而必須計人本企業的生產成本,最終使產品的成本增加而降低企業的競爭力,導致企業會更加傾向于自己為自己提供生產所需的服務及產品,這無疑增加了額外的成本,消耗了企業發展資源,使企業大而不精,最終不利于整個社會分工專業化和服務外包方向的發展。

三、餐飲業營改增的現狀研究

(一)餐飲業的簡要概述餐飲業稅收政策變遷及現狀

餐飲業作為一個既古老又現代的產業,其產生由來已久,從古代餐飲業的典型縮影,到如今遍布大街小巷的小餐館、小吃街、食品加工坊,在社會生產生活中扮演著重要的角色。從專業性的角度來講,餐飲業是一個多樣生產性活動,它集商品加工制造、勞動服務以及食品銷售為一體,專門向消費者各種食品、酒水、設施和消費場所的食品生產經營性行業。聯合國經濟和社會事務統計局曾制定了一個《國際標準行業分類》,將國民經濟部門劃分為十個門類,“食品和飲料供應服務”代碼為56,其中下面又包含了幾個小類。依照中國的《國民經濟行業分類》,餐飲業代碼62,包括正餐服務、快餐服務、飲料及冷飲服務以及餐飲配送及外賣送餐服務、其他餐飲業(如小吃服務)五個子類。而根據《國民經濟行業注釋》,餐飲業是指在一定場所,對食物進行現場烹飪、調制,并出售給消費者主要供現場消費的服務活動。隨著近些年我國國民經濟的迅速發展,我國餐飲業呈現出產業化、規模化、現代化的發展態勢,同時一批國際知名餐飲企業的不斷涌人,對國內餐飲企業的經營理念、服務質量要求、飲食氛圍和從業人員素質產生了深刻的影響,這也進一步推動了我國餐飲業的現代化和國際化。

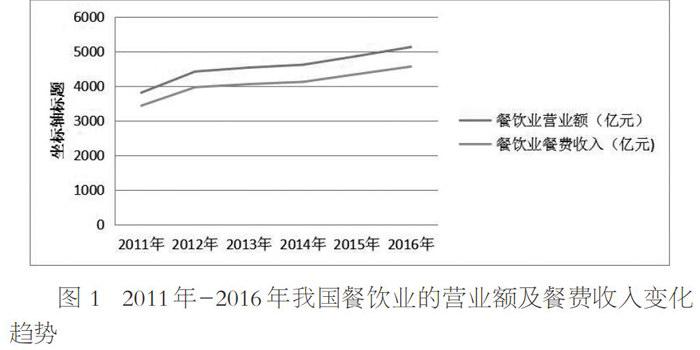

根據國家統計局的數字顯示,2011年我國餐飲業的營業額為3809.05億元,2012年攀升至4419.85億元,增速達到了16.03%,增速迅猛。2013年年餐飲業的營業額為4533.33億元,同比增速為2.56%。2014年餐飲業的營業額為4615.30億元,與去年同期相比增速為1.81%。2015年和2016年相繼增加到4864.01億元和5127.07億元,兩年相比上一年分別增加5.39%和5.40%。可以看出,餐飲行業營業額和餐費收人的規模持續擴大中,其背后原因是人民群眾的收人水平提升和對生活飲食的需求日益增長所致。

四、營改增對餐飲業的影響

(一)營改增對餐飲業稅負及利潤的影響

1.對餐飲業一般納稅人稅負及利潤的影響分析

增值稅納稅人根據銷售額大小和會計核算水平的差異,分為一般納稅人和小規模納稅人。根據營改增的規定,提供應稅服務年銷售額在500萬元(含)以上的為一般納稅人,在500萬元以下的為小規模納稅人。一般納稅人按照適用的稅率,實行抵扣計稅,小規模納稅人則按照簡易辦法計稅,不能抵扣進項稅。對于餐飲行業,營改增之前適用5%的營業稅稅率,而營改增之后根據納稅人身份的不同,一般納稅人適用6%的稅率,小規模納稅人適用于3%的征收率。

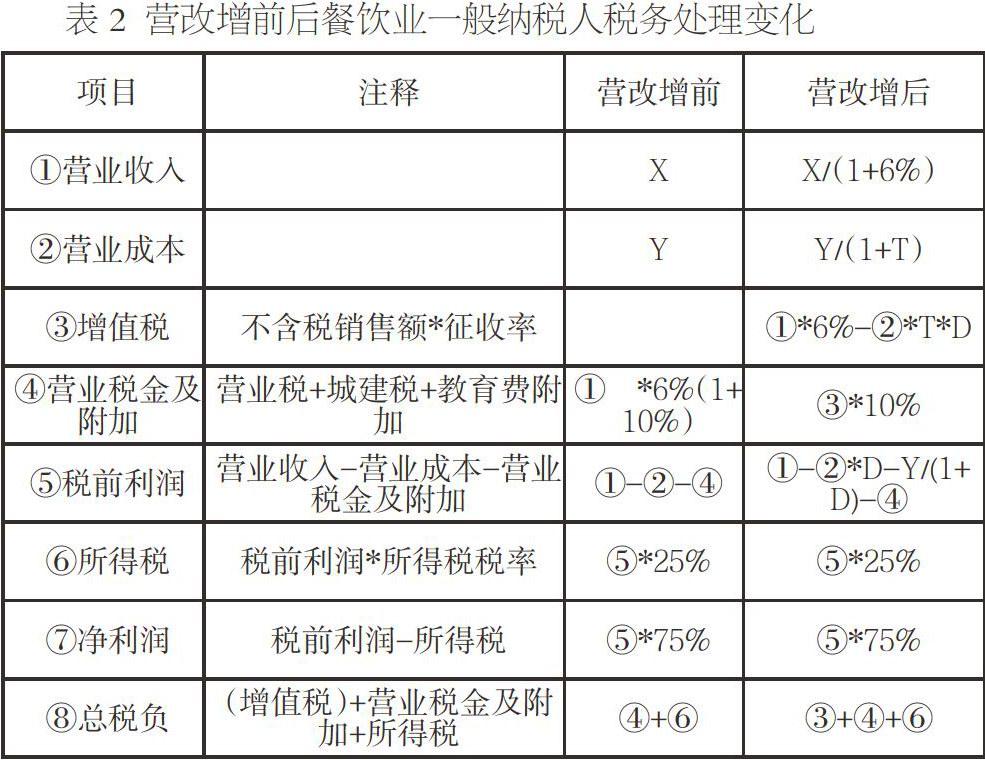

為了對營改增對餐飲企業稅負及利潤影響進行簡要的分析,現假設一家餐飲企業為小規模納稅人,令X為當期含稅營業收人,Y為當期含稅營業成本,D為其營業成本中可以抵扣進項稅的營業成本比例,T為企業準予抵扣的進項稅稅率。同時企業不發生其他費用,企業所得稅稅率為25%,在此條件下,營改增前后該企業稅務計算處理方法如下表:

根據上表分析可以看出,營改增對餐飲業一般納稅人的稅負和利潤存在比較大的影響的,主要存在以下幾個方面:首先是流轉環節的征收稅種由營業稅變為了增值稅,稅率不同,且征收增值稅時,營業收人和營業成本需要換算為不含增值稅的金額,流轉稅的計稅依據發生了變化;第二,增值稅作為價外稅,在計算企業所得稅應稅所得額的時候,是不能在稅前進行扣除的,進項稅也不能在稅前扣除,這將會影響到企業所得稅的計稅基礎。

對于營改增之后,企業的稅負是將降低,還是不降反增,是需要考慮多個因素的,如可抵扣進項稅的稅率T,根據采購物資的不同類型,進項稅稅率可以是17%,也可以是13%、11%和6%。此外,可以抵扣進項稅的比例D也同樣會影響到總稅負,營業成本支出中抵扣比率越高,表明抵扣的進項稅越高,企業受益也更大,這也會影響到餐飲企業對于供應商的選擇。稅法規定,企業只有取得相關的專用發票等才能進行認證和抵扣,因此,餐飲企業在采購時會更加偏向于能夠開具增值稅專用發票的供應商。

2.對餐飲業小規模納稅人稅負及利潤的影響分析

對于年應稅服務銷售額在500萬元以下的小規模納稅人,其適用的征收率為3%,一般納稅人適用的稅率為6%,且小規模納稅人使用簡易計稅方法,不得抵扣進項稅,因此小規模納稅人具體的計稅過程又與一般納稅人存在差異,如下表所示:

根據表中數據可以看出,對于小規模納稅人而言,征收增值稅將會改變餐飲企業的稅負,原因是增值稅是一種價外稅,在計算流轉稅的時候應予以剔除,最后將會影響到企業的總體稅負和利潤。

征收營業稅時,營業稅稅率為3%時,總稅負=0.2748X-0.25Y,凈利潤=0.7253X-0.75Y

征收增值稅時,征收率為3%時,總稅負=0.2740X-0.25Y,凈利潤=0.7260X-0.75Y

從中可以顯著看出,相比于餐飲業一般納稅人的稅負變化受到多種因素的影響,營業稅改征增值稅對于餐飲業小規模納稅主體是明顯有所裨益的,這能夠減輕企業的總體稅負,并且提升企業的凈利潤。而根據我國餐飲行業的特點,多數餐飲企業的規模都較小,小規模納稅人居多,因此營改增宏觀上來看,對行業是有減輕稅負的利好效益的。

(二)營改增對餐飲業發票管理的影響

在餐飲業征收營業稅的時候,稅務機關征收營業稅是根據餐飲企業所開具的普通發票來進行核算的,在餐飲業實行營改增之后,餐飲企業則繳納增值稅。按照銷售額大小和會計核算水平,增值稅納稅人又分為增值稅小規模納稅人和一般納稅人。一般納稅人按適用稅率6%實行抵扣計稅,小規模納稅人適用3%征收率,實行簡易辦法征收。對于不同性質的納稅人,發票管理辦法也是有很大區別的,其中餐飲行業小規模納稅人只能開具增值稅普通發票或者申請稅務機關代開專用發票;餐飲行業一般納稅人則可以自行開具增值稅專用發票,并且可以通過專業發票進行抵扣。

對于餐飲企業的一般納稅人而言,若有進項可以抵扣,營改增便可以減輕企業的稅負,但是進行抵扣必須取得相應的專用發票。因此,這一政策必然促進餐飲企業完善自身財務制度,對每次支出都盡量取得專用發票,并在發票的使用、管理上著重關注。此外,稅務機關對此也應該加強發票的審批工作,落實監控檢查制度,并開展發票自查工作,以實行“以票管稅”的目標。

五、可行性建議

(一)進一步完善營改增政策的建議

1.加強政策引導,綜合提升餐飲業征管治理能力

征稅機關要充分利用當前餐飲業電子化趨勢,不斷通過政策進行引導并出臺相應法規條例推進稅控收款機的普及化。同時針對中小型餐飲企業,加強和第三方互聯網企業比如支付寶、微信的合作,將餐飲業企業營業收入盡可能多的納入監管體系,不斷提高餐飲業企業人網水平,將企業營業收入納入稅務機關統一管理之下,一定程度上有助于減少偷稅漏稅的現象。

2.擴大政策宣傳,幫助企業把握新政策

稅務機關及相關的宣傳部門也要主動向餐飲業納稅人宣傳本次改革后的新政策,使廣大餐飲業從業者先知法,后守法。同時可以通過設立重點涉稅企業數據庫。幫助納稅人使用更簡便、更正確的方法核算增值稅,如幫助企業建立《原材料采購臺賬》等方式,進一步完善納稅人的獨立核算水平,從根本上減少企業因為不了解政策、對政策把握不充分而導致的漏稅行為

(二)企業應對營改增新形勢的對策

1.考慮營改增影響,綜合調整企業決策

營改增政策施行后,新政策對餐飲類企業生產成本產生的最大影響是企業可以通過提高可抵扣的進項稅來減少稅費成本,在貨物價格一定的情況下,不同來源的進項稅率不同,其中最高的進項稅率意味著最大化的減少企業成本。因此企業要綜合調整企業決策,優化進貨渠道,盡可能的降低購買價格而選擇可以抵扣更高進項稅的供貨廠商,來取得更多的進項稅,從而綜合降低企業稅費成本,提高利潤。

2.健全會計核算制度,提高發票管理能力

營改增不僅僅改變了企業所適用的稅種,也影響了企業的會計核算。營業稅的特點是計算簡便,會計人員在計算應交營業稅時僅需將營業額乘以5%的稅率即可。而營改增后,由于進項稅在抵扣時有諸多規定,會計人員不但要考慮進項稅在當時是否可以抵扣,也要考慮進項稅的來源及其具體稅率,這要求企業必須健全會計核算制度,同時也要加強會計人員的教育,提高會計人員的素質,來應對新政策帶來的變化。

參考文獻:

[1]寧宏茹,白俊雅.營改增后餐飲企業稅務籌劃相關問題探討[J].財會通訊,2017(20).

[2]黃怡婕.餐飲業營改增后的影響分析及對策探討[J].現代營銷(下旬刊),2016(09).

[3]柯豫.對餐飲業營改增的思考[J].企業改革與管理,2016(06).

[4]曹志鵬,唐春花.餐飲業營改增后的影響及對策研究[J].會計之友,2016(14).

[5]夏小雪.餐飲住宿業營改增稅負分析及對策探討——以漢中市為例[J].稅收經濟研究,2017(03).

[6]陳曦.外賣化餐飲稅收淺談[J].納稅,2017(11).

[7]宋偉.餐飲企業成本管理存在的問題與改進措施[J].中國管理信息化,2017(17).

[8]陳鑫鑫,許佳惠.營改增后民營餐飲企業的盈利能力分析——基于陜西省A民營餐飲企業的實證分析[J].產業與科技論壇,2017(17).

[9]王瀅珊.淺析成長期餐飲企業的內部控制[J].中國外資,2012(21).

[10]曾華,陳艷平.營改增實施后對餐飲企業的影響分析[J].商場現代化,2017(03).

[11]葉嫕.淺論餐飲企業應著力抓好財務信息管理[J].財會學習,2016(23).