混頻誤差修正模型的有效性探討

2018-08-10 01:39:02孫毅,秦夢

統計與決策 2018年13期

關鍵詞:模型

孫 毅,秦 夢

(青島大學 經濟學院,山東青島266071)

0 引言

宏觀經濟的預測對制定宏觀經濟政策來說尤為重要,諸多指標可反映宏觀經濟的運行狀況和未來走勢,然而這些指標與用于預測這些指標的數據頻率往往有所差異,因此在建立傳統模型前必須對混頻數據進行處理,進而轉化為同頻數據,但這將造成信息的損失或虛增,不利于模型的預測效果。為克服這一缺陷,Ghysels E等[1]提出MIDAS混頻模型,可以將不同頻率的數據構建在同一模型中,而不需要對原始數據進行處理。

MIDAS混頻模型可充分利用混頻數據信息,能夠提高預測精度,基于此,學者們對該模型進行了深入研究,MIDAS混頻模型也得到進一步發展。Clements M P等[2]提出帶有自回歸項的MIDAS混頻模型,用于解決例如GDP這樣存在自相關性的時間序列,并證明其優于同頻自回歸模型。Foroni C等[3]提出無約束的MIDAS模型,并不是說它一定優于有約束的MIDAS模型,而是兩者可以相互補充,針對不同情況選取最優模型。G?tz T B等[4]提出的ECM-MIDAS模型和Miller J I[5]提出的CoMIDAS模型,都是對具有協整關系的不平穩的時間序列在構建混頻模型時,加入誤差修正項,避免不平穩的混頻時間序列出現“偽回歸”,同時避免對不平穩的時間序列差分后建立混頻模型,造成信息損失,以提高模型的預測精度。在本文中,ECM-MIDAS模型和CoMIDAS模型均可稱之為混頻誤差修正模型,但兩者的建模方法有所區別。

國內學者基于以上兩種混頻誤差修正模型均有研究,李會會[6]基于ECM-MIDAS模型對通貨膨脹率進行預測研究,并得出ECM-MIDAS模型的預測效果優于MIDAS模型和同頻模型的結論。劉漢[7]基于M1,運用CoMIDAS模型對GDP進行預測,證明該模型比AR模型的預測更準確,但并未證明其預測效果優于無誤差修正項的混頻模型。由此可見,這兩種混頻誤差修正模型具有一定的合理性,可以處理非平穩但具有協整關系的混頻數據。

然而,國內外學者并沒有對上述兩種模型的預測效果進行比較,因此,為比較兩種混頻誤差修正模型的有效性,本文首先對兩種形式的混頻誤差修正模型進行推導,而后基于此以M2和GDP作為樣本數據構建模型進行實證分析,最后與同頻誤差修正模型和無誤差修正項的同頻、混頻模型的預測效果相比較,證明了混頻誤差修正模型的有效性,且在此例中,ECM-MIDAS模型的預測效果要優于CoMIDAS模型,但并非指ECM-MIDAS模型有絕對的優勢,在進行實證分析時仍須具體問題具體分析,選擇最優模型進行估計和預測,但實際上由于二者預測誤差相差不大,模型的選擇不會對結果有太大的影響。

1 MIDAS模型簡介

根據MIDAS模型是否設定滯后權重多項式,即是否對高頻解釋變量的滯后多項式參數施加約束條件,可將MIDAS模型分為有約束和無約束兩類。

1.1 有約束的MIDAS模型

所謂約束,就是指對高頻解釋變量的滯后多項式參數施加了某個或某些約束條件,如對滯后多項式設定權重,按照所設定的權重進行線性回歸或非線性回歸,而后求得其參數。有約束的MIDAS模型可寫為如下形式:

在式(1)中,Yt為被解釋變量(即低頻數據);Yt-j為被解釋變量的滯后項;p為低頻被解釋變量的最高滯后階數;為解釋變量(即高頻數據);m表示被解釋變量與解釋變量之間的頻率倍差,在本文中設定為月度數據,Yt為季度數據,則m的值為3;權重函數與滯后算子結合有;滯后算子有,其中k∈[1,K];K+h-1為高頻解釋變量的最高滯后階數(以高頻頻率計算,下同);h為向前預測的步數。

若Yt為季度數據序列,為月度數據序列,設Yt為2015年第四季度的數據,那么即為2015年12月的數據,為2015年11月的數據,為2015年10月的數據(也可寫為)為2015年9月的數據,以此類推。例如,設K=6,當h=0時(即沒有向前預測),MIDAS混頻模型可表示為:

當h=1時(即向前一步預測),MIDAS混頻模型可表示為:

式(2)與式(3)所使用的高頻解釋變量的個數相同,但滯后階數有所差異。

由于數據公布具有時滯性,例如季度GDP一般會在下個季度第一個月的中下旬公布,因此引入h步向前預測的MIDAS模型可以充分利用已公布的高頻數據信息對低頻數據進行預測。式(2)是根據所公布的當季第三月的高頻數據信息對本季低頻數據進行預測,兩者公布的時間相差不大,并未解決時滯性問題。而式(3)是根據所公布的當季第二月的高頻數據信息對本季低頻數據進行預測,兩者公布的時間相差40天左右,可解決時滯性問題,并可據此制定宏觀經濟政策。

本文選用beta函數作為有約束的MIDAS混頻數據模型的權重函數,其權重函數形式可表示為:

其中:

1.2 無約束的MIDAS模型(U-MIDAS模型)

所謂無約束是相對于有約束而言的,由于有時約束的設定往往是主觀的,可能導致估計或預測的結果出現偏差。而由Foroni C等[3]提出的無約束的MIDAS模型,也可稱為U-MIDAS模型,則不需要對滯后多項式施加約束條件,可直接用最小二乘法進行回歸。無約束的MIDAS模型形式如下:

在式(5)中各變量的含義與式(1)相同,其最高滯后階數為K+h-1。無約束的MIDAS模型在使用上有一定的局限性,一般來說,當低頻變量與高頻變量之間的頻率倍差較小時(即m較小時),無約束的MIDAS模型較為有效,例如用季度數據與月度數據構建U-MIDAS混頻模型。

2 誤差修正模型簡介

2.1 同頻誤差修正模型

由于本文僅使用兩個變量構建混頻模型,因此有關誤差修正模型的討論,也是基于兩個變量進行分析,設被解釋變量為Yt,解釋變量為Xt。

由于經濟中的時間序列往往是非平穩的,為避免“偽回歸”,首先應對時間序列進行平穩性檢驗,若兩個時間序列具有相同的單整階數,那么可對這兩個時間序列進行協整檢驗,若存在協整關系,則兩變量間存在長期穩定的關系。而如果將具有長期關系的不平穩時間序列差分后變為平穩序列,再進行回歸,將會損失重要信息。根據Granger定理,非平穩的變量間若存在協整關系,那么必然可以建立誤差修正模型來描述變量間的短期動態關系[8]。誤差修正模型的建立主要有兩種方法,這兩種方法的前提都是假設存在協整關系。

第一種方法是進行協整回歸,得到殘差項,將殘差項作為誤差修正項,記為ecmt-1=Yt-1---1。則誤差修正模型可表示為:

再對式(6)進行最小二乘估計,求出其參數。這種方法的誤差修正項可在估計誤差修正模型前求出,僅須對誤差修正項的系數進行估計,此時長期關系與短期關系是分兩步獲得的。這種方法在實證分析中應用得較為廣泛。

第 二 種 方 法 是 直 接 將 ΔYt=β1ΔXt-χ(Yt-1-α0-α1Xt-1)+μt的括號去掉,有:

然后對式(7)進行最小二乘估計,求出其參數。這種方法不僅要估計誤差修正項的系數,并且還要對誤差修正項進行估計,此時長期關系與短期關系是一并獲得的。

在式(6)和式(7)中,χ體現了誤差修正的速度,一般情況下0<χ<1,且ecmt-1前系數為負數,即當Yt-1大于長期均衡解α0+α1Xt-1時,ecmt-1>0,而-χecmt-1<0,使ΔYt減小;反之亦然。式(6)和式(7)是Xt、Yt均為滯后一期時所建立的誤差修正模型,對于滯后多期同理可得。

2.2 混頻誤差修正模型

2.2.1 ECM-MIDAS模型

ECM-MIDAS模型的構建,G?tz T B等[4]提出了兩種方法,一種是基于同頻協整,另一種是基于混頻協整,在這里用U-MIDAS模型分別進行說明,并令h=1(h等于其他值時同理可得)。

(1)基于同頻協整構建ECM-MIDAS模型

同頻協整的方法意味著從高頻數據中選取某一時期的數據,將高頻數據轉化為低頻數據,然后構建誤差修正項。與同頻誤差修正模型的建模方法類似,也存在兩種方法。

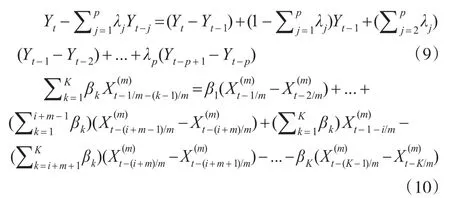

第一種方法,從高頻數據中選取某個時期,將其轉化為低頻數據,即使用與Yt進行協整回歸,其中i的取值范圍是[0,m-1]。將回歸殘差項作為誤差修正項,記為,則誤差修正模型可表示為:

在式(8)中,Δ1/m是指高頻解釋變量的差分是按高頻頻率計算的,在本文中,即用本月值減去上月值得到差分項;與式(5)相對應,p-1為低頻被解釋變量差分項的最高滯后階數,K+h-2為高頻解釋變量差分項的最高滯后階數;χ與式(6)中χ的含義相同。而后對式(8)進行最小二乘估計,此時有無常數項β0均可,一般而言估計時會引入常數項,用此方法長期關系和短期關系是分兩步得到的。

第二種方法,直接進行估計。

當K>i+m(即K+h-1>i+m)時,

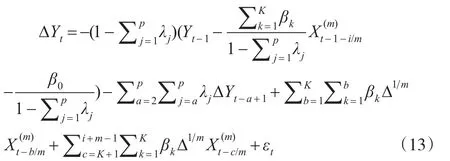

由式(5)、式(9)、式(10)整理可得誤差修正模型:

當K=i+m(即K+h-1=i+m)時,誤差修正模型可表示為:

當K<i+m(即K+h-1<i+m)時,誤差修正模型可表示為:

由上述兩種方法所構建的ECM-MIDAS模型,長期關系中僅包含某一時期的高頻數據,即誤差修正項是同頻形式,而短期關系中包含高頻數據按高頻頻率計算而得的差分項。在實際應用中i的取值沒有太大的影響,因為高頻數據具有很強的相關性,例如在一個季度中的各個月份的經濟數據,除特殊情況外不會有太大的波動。

(2)基于混頻協整構建ECM-MIDAS模型

上述同頻協整,高頻變量僅選取某一時期,本文中即選取每個季度中第一月、第二月或第三月的數據,而混頻協整可以選取更多的高頻數據構造誤差修正項。將式(5)進行轉換可得:

誤差修正項,此時長期關系中包含多個時期的高頻數據,即誤差修正項是混頻形式,而短期關系中僅包含高頻數據按低頻頻率計算而得的差分項,在本文中,即用本季某月的高頻數據減去上季此月的高頻數據得到差分項。

然而對于協整檢驗來說,一般都是針對同頻數據,其檢驗方法更為成熟,因此相較于混頻數據來說,基于同頻數據進行協整回歸,得到的長期關系更可靠;再者,式(14)的短期關系中并未包含高頻數據以高頻頻率計算所得的差分項,因此基于同頻協整構建ECM-MIDAS模型更具有準確性。為簡化估計和預測的過程,本文選取式(8)作為ECM-MIDAS模型,這也是G?tz T B等[4]和李會會[6]在實證分析中所運用的方法。

2.2.2 CoMIDAS模型

對于CoMIDAS模型的構建①Miller J I[5]在構建CoMIDAS模型時,令K=m_1,此時若m_=3則K=2,不能充分利用高頻數據信息,因此在本文中取消K=m_1這一限制,以期選取預測效果最優的高頻解釋變量的滯后階數。,在這里仍用U-MIDAS模型進行說明,并仍令h=1(h等于其他值時同理可得)。

差修正項,CoMIDAS模型的方法也可看作是同頻協整構建混頻誤差修正模型。其與基于同頻協整的ECM-MIDAS模型的區別在于,ECM-MIDAS模型中長期關系的高頻變量與低頻變量所處時期相同,如低頻變量為第一季度,則高頻變量為第一季度某月;而CoMIDAS模型中二者所處的時期不同,如低頻變量為第一季度,而高頻變量為第二季度第二月。此時,長期關系與短期關系也可一并求出。

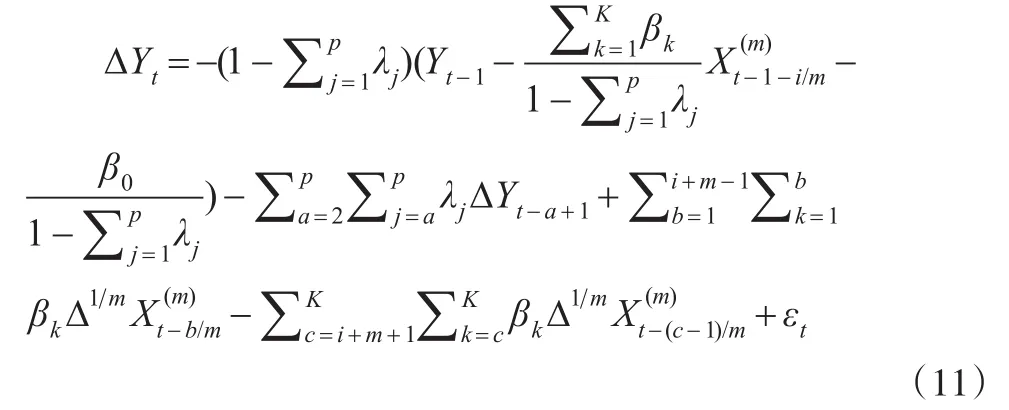

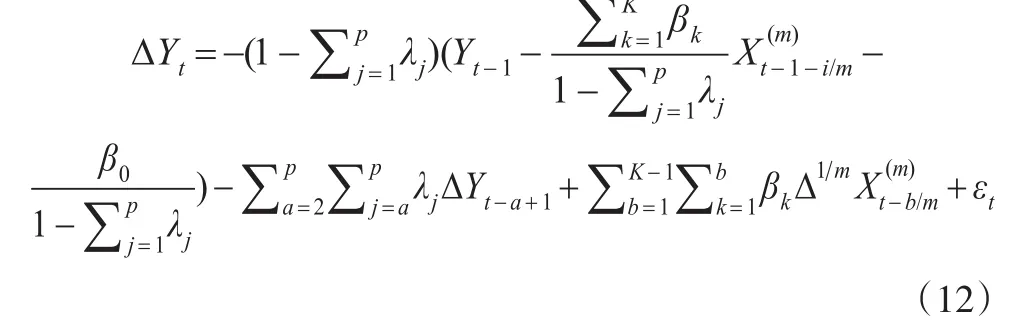

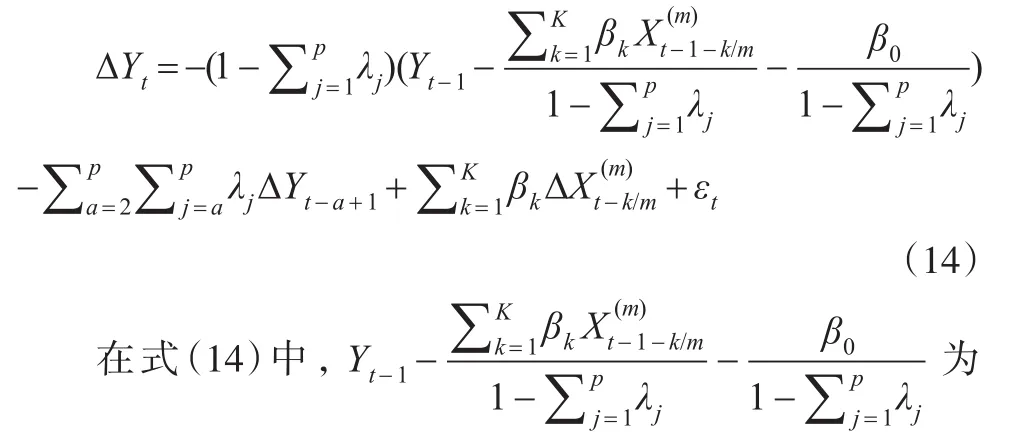

與ECM-MIDAS模型相一致,本文所采用的CoMIDAS模型也是分兩步求出長期關系與短期關系,其公式是將式(8)中的誤差修正項替換為另外,本文令h=1,p=2(即ΔYt滯后一期)②由于預測結果較多,本文僅列出h=1和p=2時的預測結果,取其他值時同理可證。,則式(8)可寫為:

若式(16)為 ECM-MIDAS模型,則ecmt-1=Yt-1-,i是根據預測效果進行選取;若為CoMIDAS模型,則對于有約束的MIDAS模型,其混頻誤差修正模型的構建同理可得。

3 基于混頻誤差修正模型的實證

3.1 數據選取

針對我國貨幣與產出的關系,眾多學者證實M2與GDP存在長期穩定的協整關系,并且M2是GDP變化的重要原因[9-11],因此本文選取了廣義貨幣M2和國內生產總值GDP作為樣本數據進行實證分析。其中,M2為月度數據(2003年1月到2017年3月)來源于《中國人民銀行金融統計數據報告》,GDP為季度數據(2003年第一季度到2017年第一季度)來源于中華人民共和國國家統計局。本文將季節調整后(消除季節性及不規則性,下同)的季度GDP取對數后乘以100記為gdp,季節調整后的月度M2取對數后

乘以100記為m2,m0為每季第三月的m2,m1為每季第二月的m2,m2為每季第一月的m2。gdp、m2、m0、m1、m2的一階差分記為Δgdp、Δm2、Δm0、Δm1、Δm2。之所以對數據取對數后乘以100是因為它們在差分后,近似于增長率,具有一定的經濟意義。

本文選用2003年2月到2014年3月的Δm2和2003年第二季度到2014年第一季度的Δgdp作為樣本內數據建立混頻模型,用于預測2014年第二季度到2017年第一季度的Δgdp,本文使用預測的均方根誤差(即RMSE)來衡量預測效果,其計算公式為:

在式(17)中,i為對Δgdp預測的期數,其取值范圍是[1,T];T為最高預測期數,在本文中T=12,且當i=1時是指對2014年第二季度的Δgdp進行預測,以此類推;Δgdpi為第i時期的真實值為第i時期的預測值。

3.2 單位根檢驗

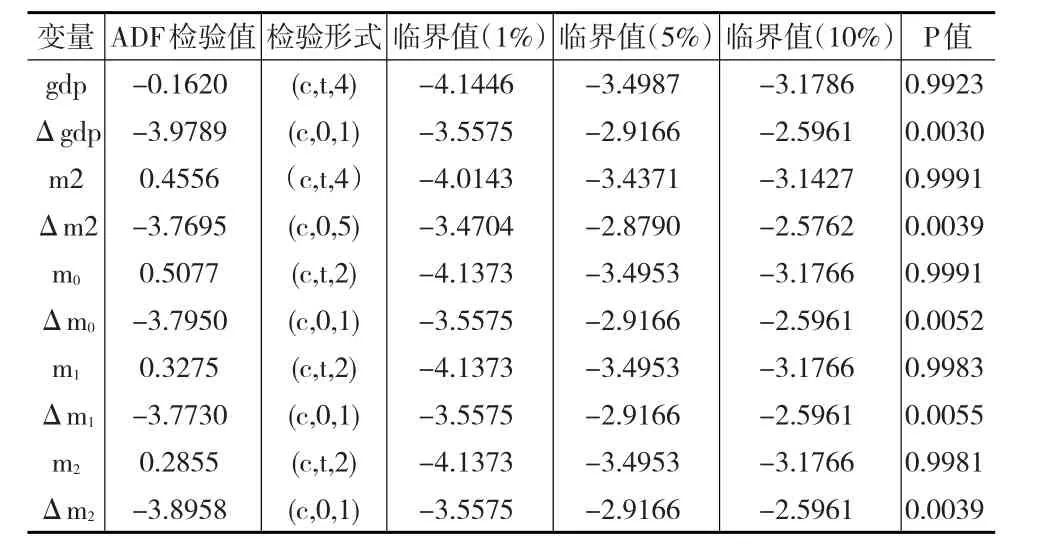

首先對時間序列進行單位根檢驗,本文所采用的檢驗方法是ADF檢驗,其檢驗結果如表1所示:

表1 各變量ADF單位根檢驗結果

由表1可知,gdp、m2、m0、m1、m2均不能拒絕有單位根的原假設,即時間序列均不平穩;其一階差分Δgdp、Δm2、Δm0、Δm1、Δm2在0.01的顯著性水平下均不存在單位根,即時間序列的一階差分均為平穩序列。

3.3 協整檢驗

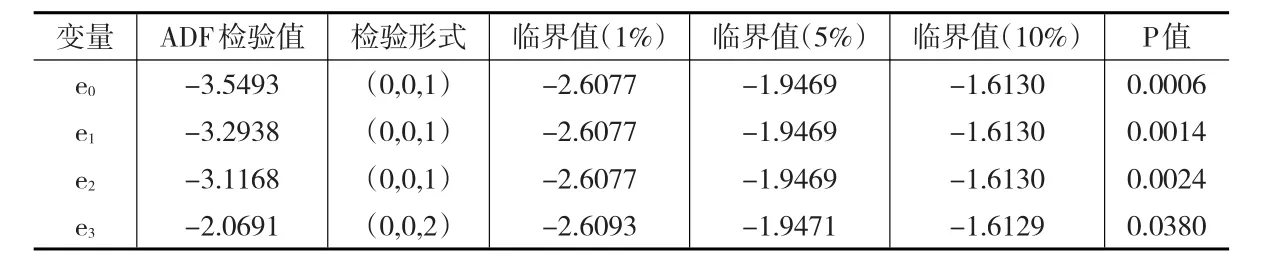

由于gdp、m0、m1、m2為一階單整序列,因此可檢驗gdp與m0、gdp與m1、gdp與m2、gdp的滯后一期與m1是否存在協整關系。由于僅含有兩個變量,因此可用E-G兩步法進行協整檢驗。首先進行協整回歸,求出其回歸殘差,分別記為e0、e1、e2、e3,而后對回歸殘差進行ADF單位根檢驗,若平穩則存在協整關系。其殘差檢驗結果如表2所示:

表2 殘差的ADF單位根檢驗結果

由表2可知,e0、e1、e2在0.01的顯著性水平下不存在單位根,e3在0.05的顯著性水平下不存在單位根,而統計上習慣將顯著性水平定于0.05[12],因此可得:e0、e1、e2、e3均為平穩序列,即gdp與m0、gdp與m1、gdp與m2、gdp的滯后一期與m1存在協整關系,且均為(1,1)階協整。

3.4 混頻誤差修正模型的有效性研究

對于ECM-MIDAS模型,其誤差修正項可分別表示為:

對于CoMIDAS模型,其誤差修正項可表示為:

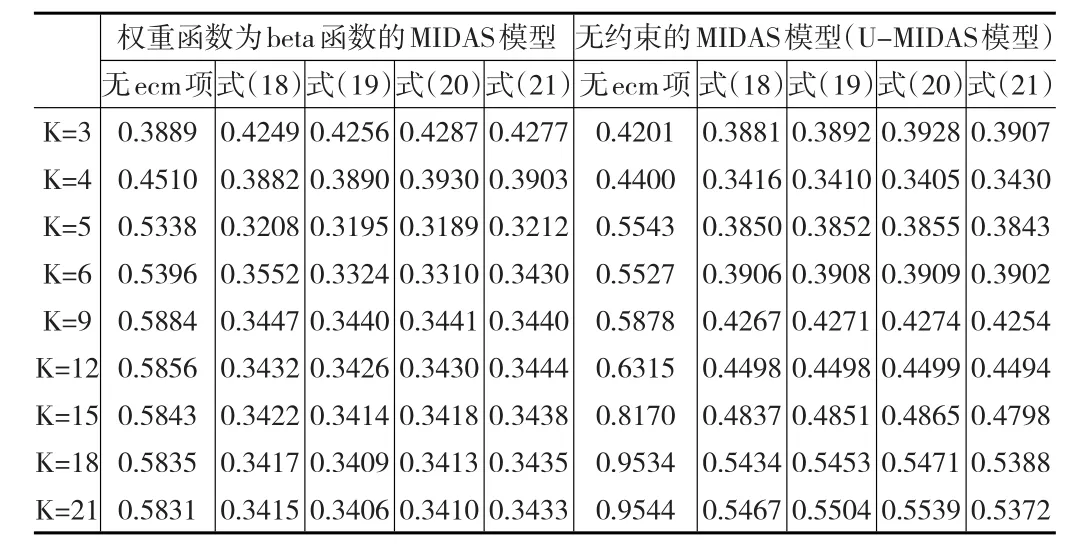

將上述四個誤差修正項分別帶入式(16)中,得到無約束的混頻誤差修正模型,其模型可表示為:若無ecm項,該模型就是將不平穩的時間序列差分后變為平穩序列構建混頻模型。同理可得到有約束(本文中即權重函數為beta函數)的混頻誤差修正模型。對于不同的K,各個模型的RMSE如表3所示:

表3 各模型不同K值的RMSE

結合各模型的預測效果可得:

第一,U-MIDAS模型在滯后階數較小的情況下,其預測效果要優于有約束的MIDAS模型,如表3中K=3、K=4時,這是由于U-MIDAS模型取消了滯后多項式的限制,避免了主觀權重的約束;然而隨著滯后階數的增加,其預測效果不如有約束的MIDAS模型,如表3中K>4時,這是由于當滯后階數較高時,U-MIDAS模型需要估計的參數增多,使得模型估計能力下降,從而預測效果變差。

第二,在表3中,除了K=3時的有約束MIDAS模型外,其余模型,無論是使用ECM-MIDAS模型還是CoMIDAS模型的建模方法,在加入誤差修正項后均比之前的RMSE要小,這是由于未加入誤差修正項時,為進行平穩建模,取其差分項進行回歸,這會損失原始數據的部分重要信息,導致預測效果不佳;而加入誤差修正項后,則充分利用數據信息,根據長期關系對其進行調整,使得預測效果更優。

第三,在時間范圍一致的前提下,根據AIC、BIC準則及預測精度等指標選取相較而言最優的同頻自回歸分布滯后(ARDL)模型求得帶誤差修正項和不帶誤差修正項的RMSE,其結果分別為:0.4056,0.6400,與混頻模型相一致,在加入誤差修正項后的預測效果更優。由表3,除U-MIDAS模型滯后階數較高的情況外,混頻模型的預測效果始終優于同頻模型,這是由于混頻模型可以充分利用各個月度數據的信息,提高了預測的準確性。

第四,當ECM-MIDAS模型的誤差修正項為式(18)、式(19)、式(20)時RMSE相差不大,相較之下在有約束時式(19)的RMSE較小,而無約束時式(18)的RMSE較小。對于ECM-MIDAS模型和CoMIDAS模型的RMSE,在有約束時,ECM-MIDAS模型優于CoMIDAS模型的預測效果,而無約束時,當K=3、K=4時,ECM-MIDAS模型的RMSE較小,而K>4時CoMIDAS模型的RMSE較小,之前討論過當K>4時,U-MIDAS模型待估參數增多使得穩定性下降,因此可以認為在此例中,ECM-MIDAS模型的預測效果更好。

4 結論

本文對混頻誤差修正模型的有效性進行實證研究,并得出了如下結論:首先,無約束的MIDAS模型適用于混頻數據的頻率倍差較小且滯后期較短,此時的預測效果優于有約束的MIDAS模型,反之則反;其次,混頻模型比同頻模型的預測更準確;再者,無論是混頻模型還是同頻模型,加入誤差修正項后的預測精度明顯提高;最后,ECM-MIDAS模型和CoMIDAS模型作為混頻誤差修正模型均有效,在本文的實證分析中,ECM-MIDAS模型的預測效果更好,并不是說ECM-MIDAS模型可完全替代CoMIDAS模型,而是二者可以相互補充,在不同實證分析中選取最優模型進行研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19