碳交易機制下風電項目投資決策研究

2018-08-07 06:34:22王喜平李崇燁

電力科學與工程 2018年7期

王喜平, 李崇燁

(華北電力大學 經濟與管理學院,河北 保定 071003)

0 引言

可再生能源被認為是應對氣候變化、能源短缺和全球變暖的有效辦法,中國作為全球最大的碳排放國,在2015年的《強化應對氣候變化行動——中國國家自主貢獻》文件中確立了“到2030年非化石能源比重達到20%”的目標。另一方面,《2018全球可再生能源投資趨勢》的研究結果顯示,可再生能源2017年的全球總投資相較于2016年增加了15.8%,實現了逆勢回溫;中國在2017年度的投資額比2016年增長31%,達到創紀錄的1 266美元,中國已經成為世界上最大的可再生能源投資國。風電是目前最具大規模商業開發潛力的新能源技術,并且中國具有豐富的風能資源,促進風能的開發和利用對于促進經濟可持續發展和緩解生態壓力具有重要意義。然而,風電投資具有投入大、投資不可逆、收益不確定等特點,項目投資面臨較大的風險。2017年12月,全國碳交易市場正式啟動,風電項目的投資環境更加復雜。在此背景下,分析投資者的決策過程以及碳交易對投資者投資決策的影響,不僅有助于投資者合理投資決策而且對政府制定相關政策具有重要意義。

近年來,學界對可再生能源的應用和推廣進行了大量研究,這些研究可以大致分為三種類型:項目評估、政策評估[1]和研發評估[2]。其中,項目評估方面的研究最多,占到了60%以上[3]。風能是目前最為成熟并且最具商業開發潛力的可再生能源技術,因此也成為項目價值評估研究的焦點。文獻[4]基于蒙特卡羅方法應用現金流折現模型分別評估了有無碳交易市場下的風電項目的可行性,結果表明基于現金流折現基礎的項目投資具有較高的風險。文獻[5]采用凈現值法對一家具有代表性的中國企業進行了經濟分析,結果顯示最重要的影響因子分別是發電量、投資成本和核證減排量(Certified Emission Reduction, CER)補貼。這些研究主要基于傳統的凈現值(Net Present Value, NPV)法,忽視了項目投資決策中的管理柔性,可能造成項目價值低估,因而不適于風電項目投資決策。

鑒于風電投資的不可逆性、收益不確定性等特點,Myers等在金融期權理論基礎上提出的實物期權方法得到越來越廣泛的應用:文獻[6]考慮了上網電價波動與單位容量投資成本波動等不確定性因素,建立了基于實物期權理論的風電項目投資決策模型。文獻[7]引入符合實物期權思路和模型,并以實例討論了Geske復合實物期權定價模型的應用方法,驗證了實物期權方法在評估風電項目投資價值中的有效性。文獻[8]將實物期權方法應用到海上風電項目的投資決策中,建立了基于二叉樹的成長實物期權定價模型和延遲實物期權模型,結果表明實物期權方法可以有效避免決策失誤。文獻[9]建立了風電固定上網電價政策實物期權模型,從理論上證明了風電最優投資電價與上網電價波動率的關系。文獻[10]提出了基于實物期權方法和最小二乘蒙特卡洛模擬的優化投資者決策行為的量化模型,研究了產出不確定性對最優投資時間和裝機容量的影響。

然而上述研究主要考慮電價、化石燃料價格和技術進步等不確定因素,較少涉及碳交易價格等不確定因素,缺乏對碳交易和政策性補貼影響風電投資收益、進而影響投資決策的研究。考慮到以上問題,本文做了以下工作:(1)將傳統的二叉樹定價模型擴展為四叉樹模型,可以更準確地評估風電投資;(2)權衡了碳價和電價補貼之間的最優組合,確定這兩種互補機制對于促進風電投資的意義;(3)通過敏感性分析考察了投資成本等因素對碳臨界價格的影響。

1 方法模型

1.1 模型描述

從發電企業的角度看,風電投資旨在實現項目投資價值最大化,其由項目運行周期內歷年現金流折現和初始投資成本所決定。考慮到影響項目價值的不確定性,假設項目價值滿足式(1):

,0≤t≤tv

(1)

式中:Vt為項目價值;πt為t時刻的現金流;r為折現率;T為項目周期;It為初始投資成本。

碳交易機制下,風電投資收益包括風電發電收益和碳減排收益;而項目的現金流出主要包括運行成本和稅收支出。因此,項目的年現金流量可以描述為式(2):

πt=ERt+CRt-OMt-Taxt

(2)

式中:ERt和CRt分別為電價銷售和碳減排的利潤;OMt為運營和維護成本;Taxt為稅收支出。

1.1.1 售電收入

(3)

隨著電力體制改革的不斷推進,電力市場化成為必然。假設市場電價滿足幾何布朗運動:

(4)

(1-η)

(5)

1.1.2 碳減排收入

(6)

1.1.3 運營和維護成本

假設運營和維護成本滿足以下方程:

(7)

1.1.4 稅收成本

假設稅收成本滿足如下方程式:

Taxt=VTt+ITt

(8)

(9)

(10)

式中:VT、IT分別為增值稅和企業所得稅;Rv和Ri分別為增值稅稅率和企業所得稅稅率。

1.1.5 投資成本

已有研究[13-14]表明風電技術符合“學習效率曲線”,這意味著風電項目的投資成本會隨著投資規模的增加和技術進步而下降。基于此,假設風電投資成本滿足式(11):

It=IC×ξe-αt

(11)

式中:It為t時刻初始投資成本;ξ為單位投資成本;α為技術進步對初始投資成本的影響。

1.2 風電投資的凈現值

假設風電項目的投資時間為t1,建設期為一年,壽命為T;即項目的運營時間為t1+1至T;投資者必須于每一決策周期開始時做出決定,期滿時設備的剩余價值為零。因此,t1時刻凈現值滿足:

(12)

式中:r0為基準貼現率。若1+r0=er0,則式(12)可以寫為

(13)

1.3 基于實物期權的風電投資模型

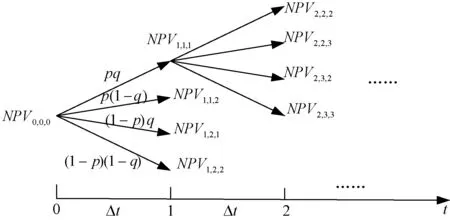

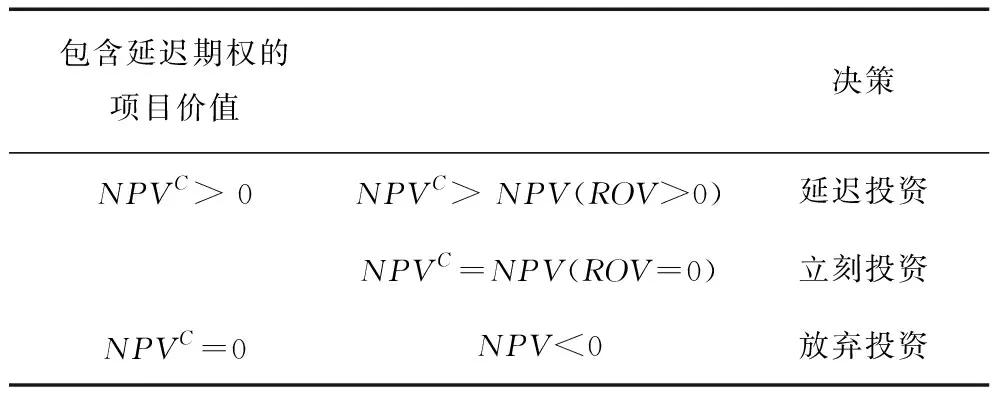

假設在延遲期權的每個節點碳價格以概率p上漲或者以概率1-p下降,同時市場電價會以概率q上漲或者以概率1-q下降,因此每個節點風電項目的凈現值將有4種可能性:pq、p(1-p)、(1-p)q和(1-p)(1-q),這意味著傳統的二叉樹模型被擴展為四叉樹模型。將風電投資的項目凈現值在延遲投資期內按四叉樹展開,如圖1所示。

圖1 風電項目凈現值的四叉樹模型

在四叉樹模型中每個節點(i,j)的項目凈現值為:

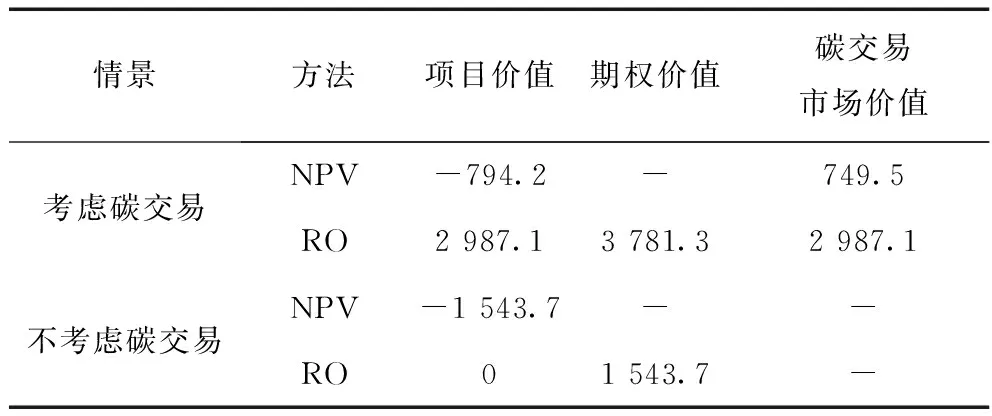

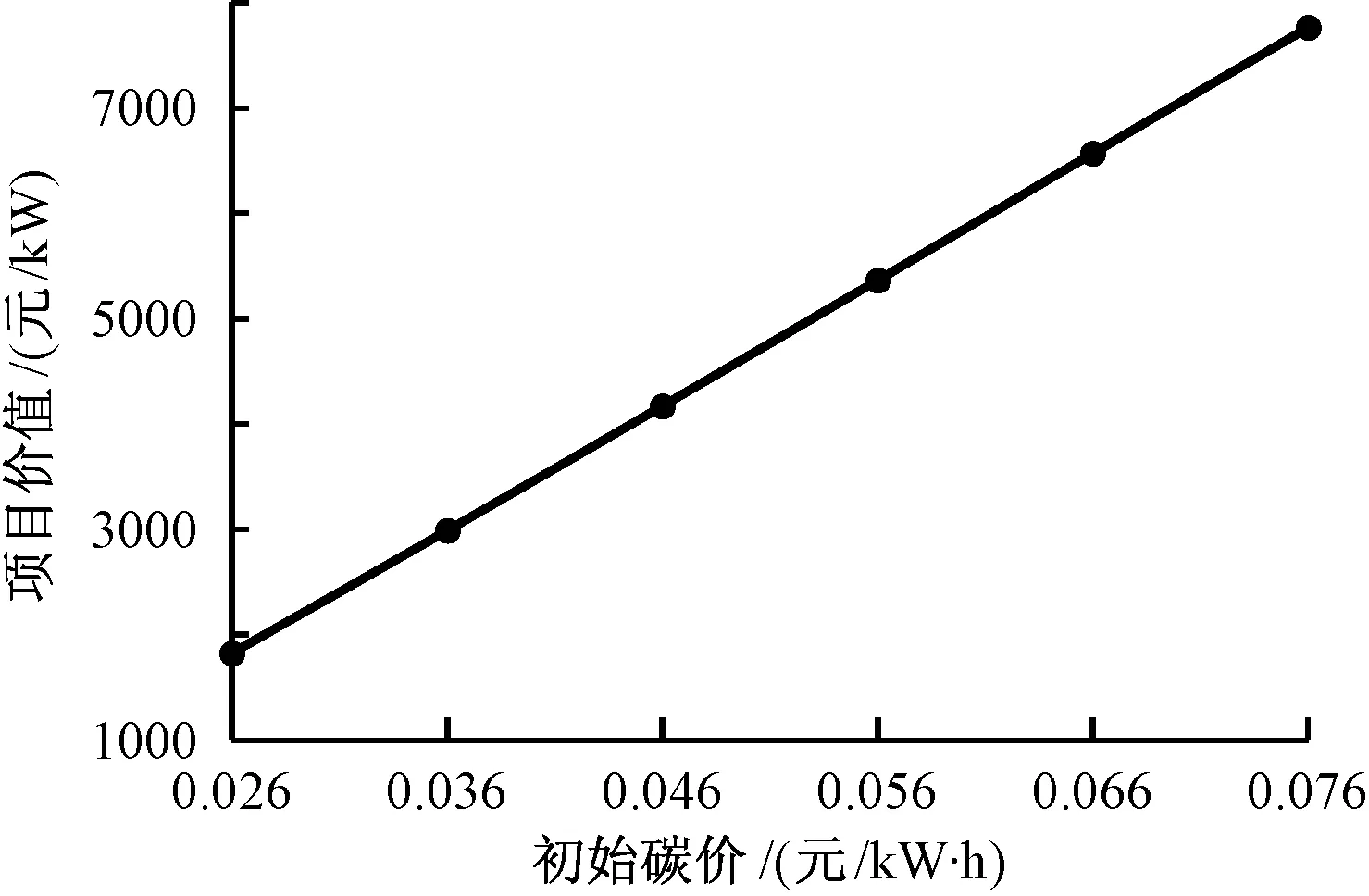

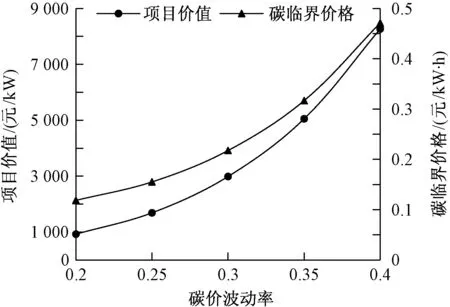

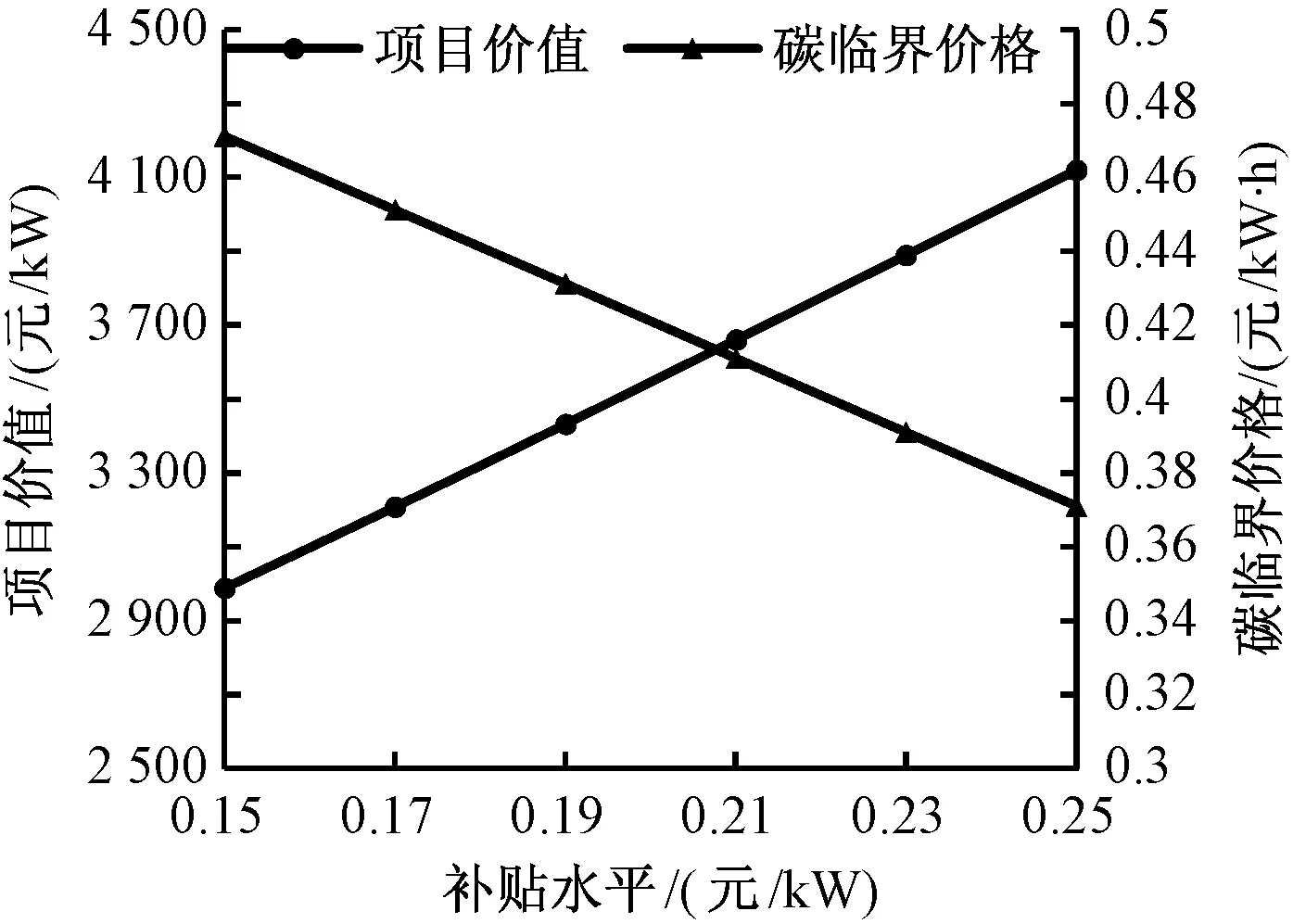

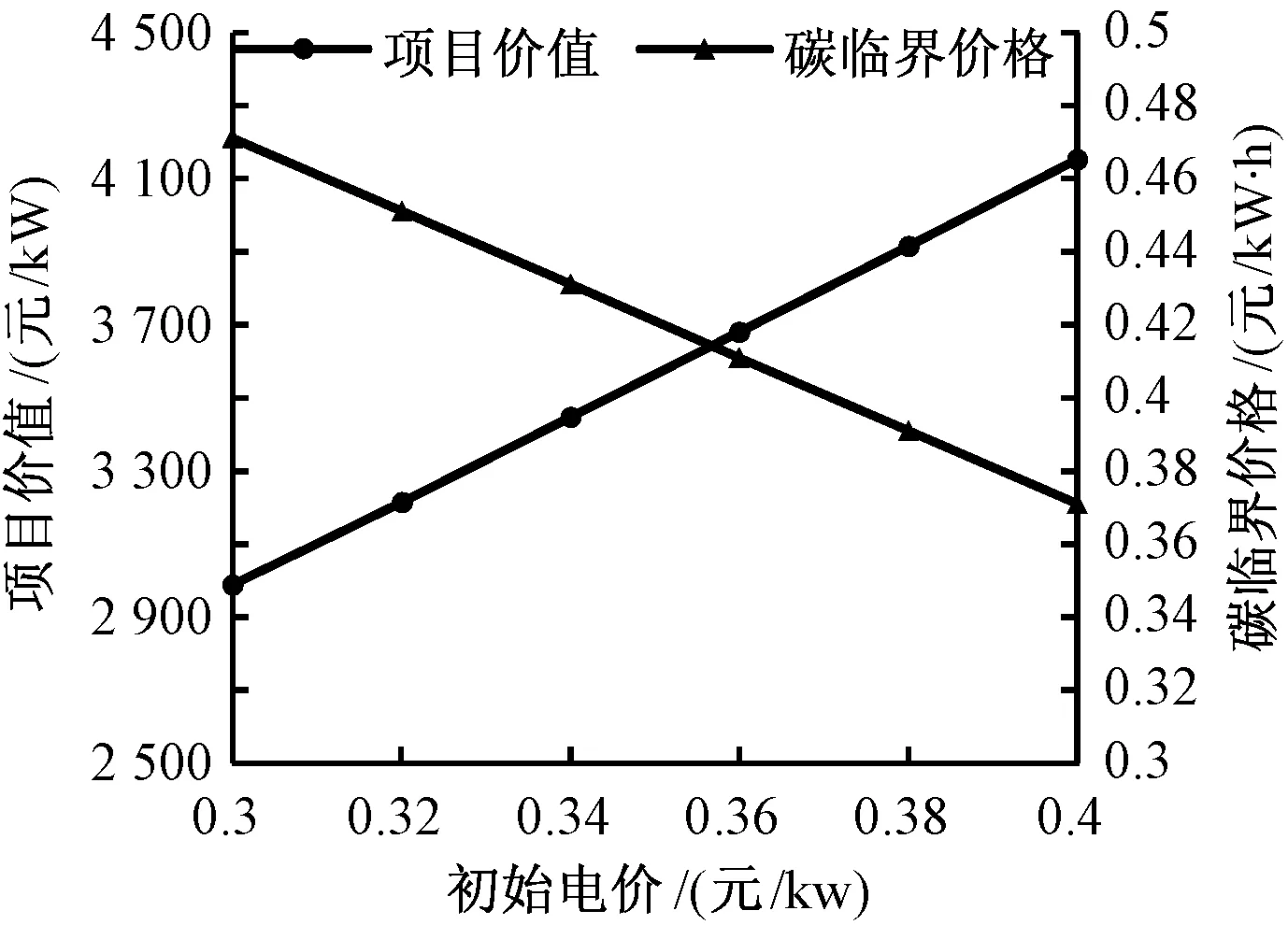

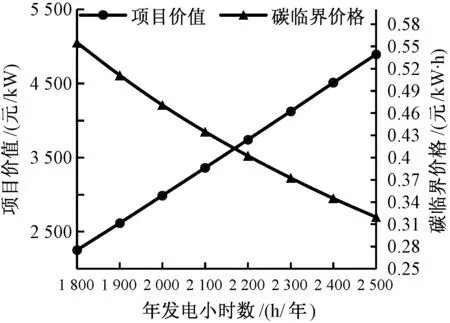

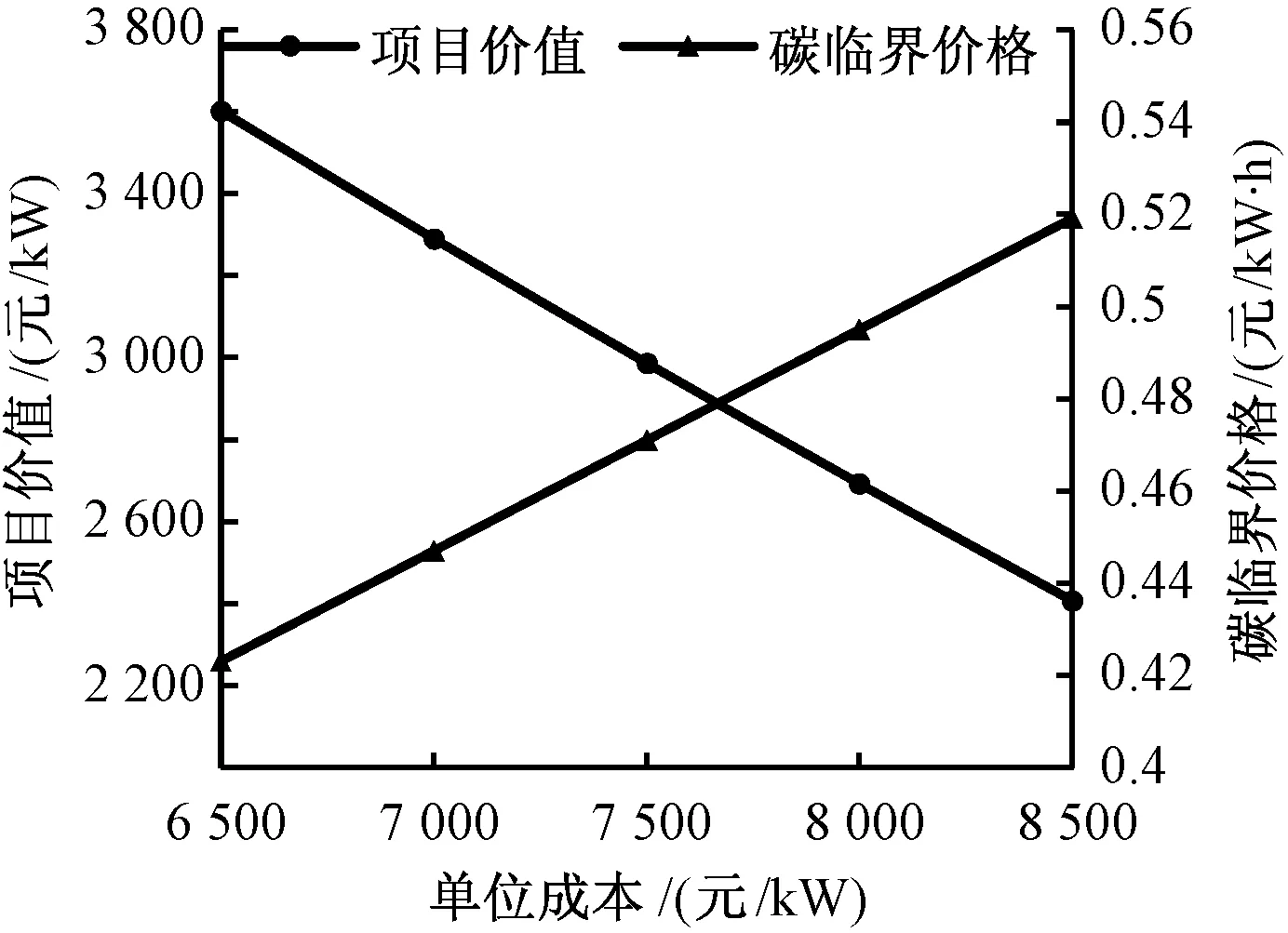

(0≤k (14) 風電投資項目延遲實物期權作為一種美式期權,在延遲期內投資者可以重新評估每個節點的項目價值,從而決定立即投資或者推遲投資。表1給出了具體的投資決策規則。在最后一個周期(k=n)時,每個節點(i,j)的凈現值將是NPVk,i,j和0中的較大值。 (15) 對于延遲投資期內的0≤k (16) 基于實物期權理論的風電投資項目,其項目價值NPVC包括兩部分:凈現值NPV和期權價值C。 NPVC=NPV+C (17) 表1 實物期權理論下風電投資項目的投資決策規制 本文采用中國人民銀行一年期定期存款利率的平均值作為無風險利率,即r=5%。此外,基于2016年1月1日至2016年12月31日深圳碳交易市場的歷史數據,得到碳交易價格參數,初始碳價格設定為0.036 元/kW·h(2016年1月1日至2016年12月31日,深圳碳交易市場日均碳價格為40元/t。假設平均碳排放因子892 g/kW·h,由此可以得到初始碳價格0.036 元/kW·h)。碳價格和電價的相關參數數據見表2。 表2 碳交易價格和市場電價的相關參數 風電投資的相關技術參數見表3。假設項目壽命期為20年,期權有效期為10年(即2018年-2027年);風電投資項目生產的所有電力都能上網;同時為簡化分析,假設單位裝機容量,即IC= 1 kW;步長(Δt)為一年。 表3 風電項目的基本參數 2.2.1 風電投資價值分析 首先采用傳統的NPV方法對項目價值進行了測算,得到項目價值為-794.2 元/kW,項目價值為負,應當放棄投資。考慮到NPV方法的局限性,進一步采用實物期權法(Real Options, RO)對項目價值進行測算,發現實物期權方法下風電投資的項目價值為 2 987.1 元/kW,根據表1中的投資決策規則,投資項目是可行的,投資者應當延遲投資。通過對比,發現NPV方法低估了風電投資項目的投資價值,因其忽視了與項目相關的不確定性和管理的靈活性。但實物期權方法克服了這些缺點,因而比NPV方法更具優勢。 2.2.2 碳交易對風電投資價值的影響 (1)有無碳交易的風電投資價值對比分析 表4對比分析了有無碳交易情境下風電項目投資價值,結果表明考慮碳交易情景下的項目價值和期權價值明顯高于不考慮碳交易的情景;考慮碳交易的情景下,項目價值在NPV方法下將增長749.5元/kW·h,而在實物期權方法下則將增長 2 987.1元/kW·h。比較這兩種情境下的結果可知,考慮碳交易時的項目價值和期權價值顯著增加,這意味著碳交易對風電項目投資具有正向激勵,具體的激勵作用大小則通過碳初始價格和其波動率的影響加以考察。 表4 有無碳交易市場的結果對比 (2)碳初始價格的影響 圖2反映了碳初始價格變化下的影響:當初始碳價由0.036元/kW·h上漲到0.076元/kW·h時,投資價值以平均27%的增長率從2 987.1元/kW上漲到7 761.2 元/kW。當初始碳價下降至0.026元/kW·h時,投資價值下降至1 824.5 元/kW·h。這表明較高的碳初始價格將會促進風電項目投資。 考慮到碳價是影響風電項目投資價值的關鍵因素,進一步計算了延遲期權下使得風電項目投資的碳臨界價格。根據表1可知,碳臨界價格必須同時滿足NPV>0和NPVC=NPV。目前條件下得到的碳臨界價格為0.471元/kW·h,比現行碳價高出近13倍。這表明碳交易不足以獨自支撐風電項目的投資,補貼等其他政策仍有必要。 圖2 初始碳價的影響 (3)碳價波動率的影響 圖3分析了碳價格波動率的影響:隨著碳價波動率從0.2上升到0.4,項目價值從923.9元/kW增長到8 266.2元/kW;同時,碳臨界價格從0.12元/kW·h增加到0.47元/kW·h。項目價值和碳臨界價格與碳價波動率均呈現高度正相關。碳價波動較高意味著收益的不確定性較大,從而需要更高的碳價來保證投資收益。由此看來,保持碳價的相對穩定有益于促進風電投資。 圖3 碳價波動率的影響 2.2.3 電價補貼對項目投資價值的影響 盡管碳交易為風電項目投資提供了激勵,但鑒于碳臨界價格遠高于實際碳價,目前單靠碳交易市場仍不足以促成風電項目投資,仍需電價補貼等相關政策的補充協調。 圖4分析了項目投資價值和碳臨界價格隨電價補貼而變化的情況。隨著電價補貼由0.15 元/kW·h上漲到0.25 元/kW·h,碳臨界價格將由0.471元/kW·h下降至0.371元/kW·h。這表明增加電價補貼對降低碳臨界價格和促進風電投資有顯著的促進作用。但是,電價補貼下的碳臨界價格仍然比目前的市場碳價0.036元/kW·h高出很多,目前的碳價格遠未達到支撐風電投資的水平。 圖4 電價補貼的影響 2.2.4 敏感性分析 (1)初始電價 圖5表明初始電價的上漲可以使投資價值平均每年增長8.5%,從最低2 761.5元/kW上漲至 41 52l.5元/kW;與此同時,碳價格以平均每年5.5%的速率從0.491元/kW·h下降至0.371元/kW·h,但這一價格仍是當前市場碳價的10倍左右。盡管初始電價的上漲會增加投資價值并降低風電投資的碳價格臨界值,但目前情況下其并不能直接促使風電項目的投資。 圖5 初始電價的影響 (2)風電項目的年發電小時數 圖6表明隨著年發電小時數的增加,項目價值將會增加。具體而言,年發電量1 800 h/年時,投資價值為2 251.9元/kW;如果年發電量增加至2 500 h/年,投資價值將增加至4 894.6元/kW。另一方面,碳臨界價格會隨著年發電小時數的增加而下降,如果年發電小時數增加至2 500 h/年,碳臨界價格下降至0.32元/kW·h;但是當年發電小時數下降至1 800 h/年時,碳臨界價格上漲到0.56元/kW·h。由此可見,風電項目的發電時間在激勵投資者投資風電項目方面發揮著重要作用。 圖6 年發電小時數的影響 (3)單位投資成本 圖7考察了不同單位投資成本的影響。高投資成本仍是影響風電投資的重要因素之一。項目價值與單位成本幾乎成負相關關系,碳臨界價格與單位投資成本成正相關關系。當單位投資成本由8 500元/kW下降至6 500元/kW時,項目價值以9.6%的速率從2 407.3元/kW上漲至 3 600.6元/kW,同時,碳臨界價格由0.52 元/kW·h下降至0.42元/kW·h。 圖7 單位成本的影響 考慮碳價格、市場電價、投資成本等不確定性因素,本文提出了基于實物期權理論的四叉樹模型,對碳交易機制下的風電投資價值進行評估;通過對比有無碳交易不同情境下的項目投資價值分析了碳交易對風電投資決策的影響;并進一步考察了碳交易初始價格及其波動率的變動對風電投資價值的具體影響。研究表明:第一,傳統凈現值下,風電投資的項目價值被低估;實物期權方法有效克服了凈現值方法的缺陷,更適合處理不確定情況下的投資決策。第二,碳交易對風電項目有著明顯的促進作用,但目前碳價格較低無法獨自支撐風電投資。更高的碳價格和更穩定的碳交易市場有助于激勵風電項目投資。隨著碳交易市場的發展、風力發電技術的成熟、投資成本的不斷下降,在沒有政府投資補貼的情況下也會促成風力發電投資。進一步的敏感性分析表明單位投資成本、發電運行小時數等因素對風電項目投資均具有一定的影響。 上述結論將有助于投資者做出是否投資以及何時投資的最佳決策;同時為政府提供相應的政策支持,如調整補貼、保持碳交易市場的穩定,以促進風電投資的發展。

2 算例

2.1 參數估計

2.2 結果分析

3 結論

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00當代陜西(2019年18期)2019-10-17 01:48:58華人時刊(2019年23期)2019-05-21 03:31:36電影(2018年12期)2018-12-23 02:18:48特別健康(2018年2期)2018-06-29 06:13:42領導決策信息(2017年10期)2017-05-17 04:49:02文理導航·科普童話(2016年7期)2017-02-04 15:09:20小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30俄羅斯問題研究(2012年1期)2012-03-25 09:54:48互聯網周刊(2009年14期)2009-08-04 09:37:06