日本漢方藥產業(yè)發(fā)展現狀分析及思考△

2018-07-31 10:22:32丁騰李耿張紅彭修娟黨艷妮王樂劉峰

中國現代中藥 2018年7期

關鍵詞:生產

丁騰,李耿,張紅,彭修娟,黨艷妮,王樂,劉峰,,6*

(1.陜西中醫(yī)藥大學,陜西 咸陽 712046;2.中日友好醫(yī)院,北京 100029;3.陜西省中醫(yī)藥研究院,陜西 西安 710003;4.陜西國際商貿學院,陜西 咸陽 712046;5.陜西步長制藥有限公司,陜西 西安 710075;6.陜西省中藥綠色制造技術協同創(chuàng)新中心,陜西 咸陽 712046)

2018年6月1日,國家藥品監(jiān)督管理局發(fā)布了《古代經典名方中藥復方制劑簡化注冊審批管理規(guī)定》。經典名方制劑有關政策、目錄的頒布,為中醫(yī)藥事業(yè)傳承發(fā)展和來源于古代經典名方的中藥復方制劑研究開發(fā)和產業(yè)化提供了指引,中醫(yī)藥產業(yè)迎來了又一次發(fā)展機遇。鑒于日本漢方制劑與我國中藥經典名方制劑存在一定的相似性,其產業(yè)發(fā)展歷程值得我國借鑒。本文就日本漢方藥產業(yè)發(fā)展現狀和發(fā)展趨勢進行分析研究,旨在為我國中藥經典名方制劑的產業(yè)布局提供參考和啟示。

1 日本漢方藥產業(yè)發(fā)展歷程

日本漢方藥是日本傳統漢方醫(yī)學體系中的臨床治療和家庭保健藥物,日本的漢方醫(yī)學究其根本是在中國中醫(yī)學基礎上發(fā)展起來的日本傳統醫(yī)學。大約在公元4世紀中醫(yī)學傳入日本后,經過長期的實踐、融合和發(fā)展,增添了具有日本自身特色的新內容;特別是17世紀日本版《仲景全書》、《宋版?zhèn)摗返某霭妫毡緦Α秱s病論》表現出極大的熱情和重視,至今日本普遍應用的處方,大多是東漢張仲景《傷寒論》《金匱要略》中的原方,故稱為漢方藥[1]。17世紀,西方醫(yī)學(西醫(yī))由荷蘭開始傳入日本,日本受其解剖學的影響,并與中醫(yī)結合,采用西醫(yī)學說解釋中醫(yī)理論,并以西醫(yī)病名作為漢方主治證候者漸成風氣,擴大了漢方藥在現代醫(yī)學疾病治療中的應用[2]。隨著中西方醫(yī)藥文化的融入,加上長期臨床實踐的積累及研究,日本漢方醫(yī)學逐漸形成了本土化、具有日本特色的傳統醫(yī)學,公元1603—1868年的日本江戶時代,日本漢方醫(yī)學和漢方藥進入了最鼎盛時期。

1868年日本進入明治維新時代,實行富國強兵政策,日本全面引進西方醫(yī)學體系,尤其是1885年日本政府頒布了法令,醫(yī)生資格考試的內容為西醫(yī),漢方醫(yī)學在日本幾乎滅絕,漢方藥也逐漸走向衰落。

進入20世紀60年代后,由于日本社會老齡化逐漸加劇,漢方醫(yī)學在治療老年慢性病等疾病的優(yōu)勢日益顯現,在日本民族意識和文化復興的帶動下,漢方藥逐漸開始復興。推動日本漢方藥產業(yè)快速發(fā)展的最關鍵舉措是1976年日本政府規(guī)定漢方制劑適用于國家的健康保險,將漢方制劑納入日本醫(yī)保體系的報銷范疇,又于1987年將漢方制劑的品種增至147種,自此,漢方藥開始蓬勃發(fā)展[3]。1993年的“小柴胡湯事件”導致日本漢方藥用量開始出現下滑。日本從1994年1月至1999年12月報道了小柴胡湯顆粒的副作用引發(fā)188例間質性肺炎并導致22人死亡之后,厚生勞動省藥物局于1997年6月發(fā)表了《醫(yī)藥品副作用情報NO.143》,要求醫(yī)療機構正確、適當使用漢方藥,并要求所有日本市售小柴胡湯漢方制劑修改說明書中警示語、禁忌、不良反應、注意事項表述[4]。隨后日本的監(jiān)管部門和藥企不斷加強漢方藥的質量管控和上市藥品的不良反應監(jiān)管,逐漸走出了“小柴胡湯事件”陰影,漢方藥在日本國內的認可度不斷增強,年銷售額不斷增加,在國際上逐漸享有一定的影響力,且正在向食品、美容、日用品等領域發(fā)展[5]。

2 日本漢方藥生產企業(yè)及生產質量管控

2.1 日本漢方藥生產企業(yè)

日本漢方制劑生產主要集中在18家企業(yè),津村制藥一家獨大,其他如Kurashie、鐘紡、三共、小太郎、大衫、帝國、本草等規(guī)模相對較小。津村從1976年開始,在11年里申請了129個漢方藥制劑品種,并獲得了生產和銷售許可權。Kurashie公司在日本漢方藥界排名第二,其漢方藥的品種約為津村的一半,即57個品種,其市場占有率卻不到一成[6]。日本津村制藥2015年度報告[7]顯示,津村占到了市場份額的84.5%,壟斷市場的格局目前無人能撼動。

2.2 日本漢方藥生產質量管控

日本高度重視醫(yī)藥品的產品品質和有效性、安全性的管控。早在1976年,日本厚生勞動省就制定了《藥品生產質量管理規(guī)范》(GMP),并于1976年4月開始實施[8];1987年日本漢方制藥協會制定了《醫(yī)療用漢方浸膏制劑的生產管理和品質管理基準》(漢方GMP)[9],對漢方浸膏制劑的生產管理和質量管理做出了規(guī)定;2012年日本制藥團體聯合會制定《生藥及漢方生藥制劑制造與品質管理相關基準》(新漢方GMP),作為日本制藥團體聯合會旗下全部制藥企業(yè)都必須遵照的漢方制劑制造與品質管理標準,其對漢方制劑生產過程的各個環(huán)節(jié)都進行了嚴格的規(guī)定。

為確保漢方藥的品質,日本各漢方制藥企業(yè)從原料生藥開始一直到最終制劑的形成都實行嚴格的品質管理。日本藥用植物的種植,主要遵循其厚生勞動省2003年9月頒布的《藥用植物種植和采集的生產質量管理規(guī)范》(GAP),它是以世界衛(wèi)生組織《藥用植物栽培和質量控制指南》為依據。2014年日本漢方制藥協會公布《藥用植物的栽培、采集、加工指南》,在對藥用植物的栽培、采集、加工、加工后處理等全過程的品質管理上做出了更高水平的規(guī)范指導[10]。

正是由于日本對漢方藥生產質量控制方法和標準研究的高度重視,在生產過程中嚴格執(zhí)行GMP、GAP,從原料生藥開始,一直到最終形成制劑都實行嚴格的品質管理,加之其生產設備的機械化、自動化程度較高以及生產工藝參數比較精細,使日本漢方制劑得到日本民眾乃至部分國際市場的認可。

3 日本漢方藥研發(fā)注冊審批及品種分析

3.1 日本漢方藥的藥政管理

日本漢方藥依據1990年《日本標準商品分類·醫(yī)藥品藥效分類編號》分為:生藥(510)、漢方制劑(520)、其他生藥及以漢方處方為基礎的醫(yī)藥品(590)。日本漢方藥的藥政管理原則與化學藥的藥政管理一致,并將這3類按照漢方藥處方分為醫(yī)療用漢方醫(yī)藥品(相當于中國的處方藥)、一般用漢方醫(yī)藥品和家庭配置漢方醫(yī)藥品(非處方藥)。醫(yī)療用漢方醫(yī)藥品必須由醫(yī)師根據病人的具體情況開據,適用于日本的社會保險和國民健康保險;一般用漢方醫(yī)藥品和家庭配置漢方醫(yī)藥品均不適用于日本的社會保險和國民健康保險,民眾通過藥師在藥局、藥店購買即可,并且法律規(guī)定,藥盒上必須要印刷“購買時和藥劑師商談”字樣。目前,絕大多數醫(yī)用漢方制劑亦可作為一般用漢方制劑流通,劑型主要以顆粒劑為主。

3.2 日本漢方藥的研發(fā)注冊審批

漢方藥的審批主要基于日本厚生勞動省1975年頒布《一般用漢方制劑承認基準》(以下簡稱《一般漢方基準》),收錄了210個處方,其中有148個處方可以作為醫(yī)用漢方制劑,市售所有漢方制劑的處方基本來源于此,是日本漢方制劑研究及生產的基礎[11]。《一般漢方基準》頒布以后,2012年進行了1次增補,共收載處方294個,每一處方均由成分分量、用法用量以及功能主治3部分構成,其中各藥用量多為明確的范圍,功能主治主要用西醫(yī)病名表述。日本企業(yè)可以在《一般漢方基準》規(guī)定的處方組成、用法用量及功能主治范圍內自主確定成品劑型、制定制備工藝和質量標準,若制備工藝中以水為提取溶媒就可免除藥理和臨床研究而直接申請生產許可[12-13]。日本藥局方第15改正版中,首次收載了葛根湯浸膏、加味逍遙散浸膏、柴苓湯浸膏、大黃甘草湯浸膏、補中益氣湯浸膏、苓桂術甘湯浸膏6個漢方藥制劑的質量標準[14]。2017年3月28日日本厚生勞動省發(fā)布了最新《一般用漢方制劑制造銷售承認基準》,對2012年8月30日發(fā)布的《一般用漢方制劑承認基準》進行了修訂,該基準共收載294個漢方藥處方(其中基礎處方210個、在基礎處方的基礎上加減的處方83個),并從2017年4月1日開始用于一般用漢方制劑制造銷售的品種申請和批準[15]。漢方藥注冊時,醫(yī)療用漢方制劑、一般用漢方制劑分別按各自的技術要求提交研究資料和生產銷售批準申請書,由厚生勞動大臣或地方行政部門按醫(yī)療用漢方制劑或一般用漢方制劑批準[16]。

漢方藥的研究主要是選擇《一般用漢方制劑承認基準》中的處方,或對1968—2015年批準生產的承認基準以外的漢方制劑進行仿制。若處方為《一般漢方基準》之外的或采用水提取以外的其他提取工藝的處方申請新的醫(yī)用漢方制劑,則需要提供處方合理性依據并進行藥理毒理學和臨床研究,不能減免[17]。即研發(fā)新的漢方制劑,除了藥學研究外,還需要進行藥效、毒理以及臨床研究,注冊要求多、研發(fā)難度大,并需要有強大的資金支持,因此,目前來源于148個醫(yī)療用漢方處方的漢方藥有678個批文,來源于294個一般用漢方處方的漢方藥有2367個批文,自《一般漢方基準》頒布以來,日本漢方制劑企業(yè)還未有進行新的醫(yī)用漢方制劑研發(fā)的成功案例。

3.3 日本漢方藥的品種

3.3.1 日本漢方制劑的生產動態(tài)分析 根據2017年日本漢方生藥制劑協會總務委員會編撰的《漢方制劑等生產動態(tài)》[18]記載:2003—2004年和2010—2015年漢方制劑的統計目錄涉及91個品種,從1988年以來是70種,1991年增加至89種,1999年又增加柴芩湯、大建中湯、牛車腎氣丸、清肺湯4個品種,去掉八味丸、六味丸2個品種,共計91個品種。統計結果顯示,漢方制劑生產及進口金額整體呈遞增趨勢;2010—2015年漢方制劑生產及進口金額前10位的品種分別為補中益氣湯、大建中湯、柴芩湯、六君子湯、芍藥甘草湯、加味逍遙散、麥門冬湯、牛車腎氣丸、葛根湯、五苓散;2015年漢方制劑主要品種的生產及進口金額見圖1,總金額位居第一的補中益氣湯約為85億日元(約4.98億人民幣),排在第十位的五苓散約為35億日元(約2.05億人民幣)。

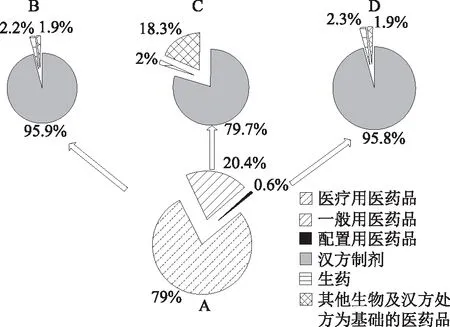

3.3.2 日本漢方藥的2015年生產動態(tài)分析 2015年,日本漢方藥生產總金額為1 670.54億日元(約97.89億人民幣),其中漢方制劑(520)為1 546.79億日元(約90.64億人民幣),占漢方藥的92.6%,生藥(510)35.41億日元(約2.08億人民幣),占2.1%,其他生藥及以漢方處方為基礎的醫(yī)藥品(590)83.34億日元(約4.88億人民幣),占5.3%;日本醫(yī)療用漢方醫(yī)藥品生產總金額為1 320.55億日元(約77.38億人民幣),醫(yī)療用漢方制劑生產為1 266.14億日元(約74.20億人民幣),占日本漢方藥生產總金額的75.79%,占醫(yī)療用漢方藥生產總金額的95.88%。數據分析結果顯示,漢方制劑為日本漢方藥的絕對主流,并且?guī)缀跽紦巳酷t(yī)療用漢方藥的市場份額,2015年日本漢方藥生產總金額以藥效分類和用途分類為主線的構成比例解析見圖2、圖3。

注:數據來源于2017年日本漢方生藥制劑協會總務委員會編撰的《漢方制劑等生產動態(tài)》,下同。圖1 2015年漢方制劑主要品種的生產金額

注:A.日本漢方藥生產總金額構成;B.日本漢方制劑生產金額構成;C.日本生藥生產金額構成;D.日本其他生藥及以漢方處方為基礎的醫(yī)藥品生產金額構成。圖2 2015年日本漢方藥生產金額構成比例以藥效分類為主線的解析圖

注:A.日本漢方藥生產總金額構成;B.日本醫(yī)療用漢方藥生產金額構成;C.日本一般用漢方藥生產金額構成;D.日本配置用漢方藥生產金額構成。圖3 2015年日本漢方藥生產金額構成比例以用途分類為主線的解析圖

4 日本漢方藥的市場分析

4.1 漢方藥的流通渠道和促銷手段

日本漢方藥主要為內銷,日本漢方藥企業(yè)基本是株式會社模式集工商一體的經營模型,下屬若干個生產廠區(qū)負責藥品生產,由藥企直接或通過中介機構將醫(yī)療用漢方藥銷售給醫(yī)院藥局,一般用漢方藥銷售給藥店,配置用漢方藥以家庭藥箱的形式分送至需要的家庭,并定期由專人檢查藥箱使用情況。日本漢方藥宣傳、推銷只允許以學術會議或學術期刊為傳播載體進行,藥品銷售渠道相對單一,銷售過程比較簡捷[19]。

4.2 日本漢方藥的市場規(guī)模

2017年日本漢方生藥制劑協會總務委員會編撰的《漢方制劑等生產動態(tài)》刊載的1976—2015年日本漢方藥年生產金額見圖4。

圖4 1976—2015年日本漢方藥年生產金額變化

由圖4可以看出,日本漢方藥產業(yè)從1976年的生產總金額95.58億日元開始,逐年快速增長,到1987年突破千億大關,達到1 096.22億日元,1992年到達巔峰1 848.79億日元(約108.34億人民幣),隨后出現下滑趨勢,最低跌至1998年1 073.53億日元,隨后幾年逐漸穩(wěn)定,到2007年緩慢回升至1 228.10億日元,2015年上升到1 670.54億日元(約97.89億人民幣)。究其原因,主要是1976年日本政府將漢方藥納入了醫(yī)保體系的報銷范疇,并于1987年將漢方制劑的品種增至147種,推動了漢方藥產業(yè)的快速發(fā)展;1993年以“小柴胡湯事件”為肇因,又逢20世紀90年代日本經濟泡沫破裂,經濟陷入低谷,導致漢方藥產業(yè)低迷了很長一段時間;隨著日本漢方藥的質量管控持續(xù)提升和不良反應監(jiān)管不斷強化,日本民眾逐漸走出了“小柴胡湯事件”陰影,漢方藥產業(yè)重回上升通道。

4.3 漢方藥在日本醫(yī)藥品市場的份額

2014年和2015年,日本全部醫(yī)藥品的生產總額分別為65 897.62億日元(約3 861.6億人民幣)和68 204.13億日元(約3 996.76億人民幣),漢方藥均僅占其生產總額2.4%,其中漢方制劑(520)占比由2014年的2.2%微升至2015年的2.3%,生藥(510)和其他漢方醫(yī)藥品(590)仍然分別為0.05%、0.1%;日本醫(yī)療用醫(yī)藥品生產總額分別為58 689.27億日元和59 968.9億日元,醫(yī)療用漢方制劑連續(xù)2年僅占2.1%;一般用醫(yī)藥品生產總額分別為7 003.76億日元(約410.42億人民幣)和8 045.61億日元(471.47億人民幣),一般用漢方制劑占比分別為3.3%和3.4%;配置用家庭藥生產總額分別為204.59億日元(約11.99億人民幣)和189.62日元(約16.4億人民幣),配置用漢方制劑占比分別為4.3%和4.9%[18]。據不完全統計,2016年日本漢方藥的銷售總額約為11.9億美元(約75.36億人民幣),其中醫(yī)療用漢方制劑僅占日本社會保險和國民健康保險年度費用總額的1.2%~1.5%,一般用漢方制劑占非處方藥物市場的1.4%[20]。日本漢方藥主要是滿足日本國內市場的需求,出口量非常小,在國際市場上所占的份額并不高,2012年漢方制劑類產品出口總額僅為3050萬美元,最負盛名的“救心丹”年出口額也未超過2億日元(約1170萬人民幣)[21]。由此可以看出,漢方藥在日本醫(yī)藥市場和國際市場所占份額非常有限。日本政府對漢方藥的支持減弱,造成使用漢方藥的醫(yī)生、患者減少,從而影響漢方藥產業(yè)的發(fā)展[22]。

5 日本漢方藥產業(yè)分析及對中國經典名方制劑的啟示

日本漢方藥產業(yè)的發(fā)展歷程為我國經典名方復方制劑開發(fā)提供了借鑒的經驗。基于日本國民對于傳統醫(yī)藥的需求,日本政府啟動了漢方藥上市并將其納入醫(yī)保,不僅獲得了良好的社會效益,同時也實現了產業(yè)快速發(fā)展;然而,采用“廢醫(yī)存藥”的方式,使得漢方藥脫離了傳統漢方醫(yī)學的指導,淪為“無源之水,無本之木”,陷入創(chuàng)新乏力的發(fā)展困境;尤其是藥物不當使用導致的“小柴胡湯事件”更是重創(chuàng)了日本漢方藥,整個產業(yè)“雪上加霜”。而21世紀以來,隨著日本“精細化管理,過程化控制”的理念在漢方藥領域的貫徹,漢方藥在品質管控方面的優(yōu)勢逐漸凸顯,漢方藥重新獲得了國民的信任,再次復興。

中國政府于2016年出臺《“健康中國2030”規(guī)劃綱要》,其中提出一系列振興中醫(yī)藥發(fā)展、服務健康中國的任務和舉措,把中醫(yī)藥發(fā)展上升至國家戰(zhàn)略層面,堅持政府扶持,各方參與,共同促進中醫(yī)藥發(fā)展。經典名方是中醫(yī)藥的精髓,集中體現了中醫(yī)藥的傳統特色,通過深入而規(guī)范的研究,將其開發(fā)為上市藥物——經典名方制劑,使得傳統中醫(yī)藥能更好地滿足民眾對健康生活、醫(yī)療保障的需求。經典名方制劑有關政策和目錄的頒布,既是落實《中華人民共和國中醫(yī)藥法》和黨的十九大“傳承發(fā)展中醫(yī)藥”的精神,更是順應建設“健康中國”的現實需要;尤其是在當前醫(yī)藥行業(yè)提質增效的大背景下,面對經典名方制劑研究開發(fā)的機遇和挑戰(zhàn),中藥企業(yè)應結合自身的優(yōu)勢和產業(yè)布局,有所取舍,有序開發(fā),探索出一條經典名方制劑研發(fā)和產業(yè)發(fā)展的道路,切忌一哄而上,避免盲目投資,在理性發(fā)展的前提下,立足于“以精品傳承經典、以價值驅動市場”的核心理念,將經典名方制劑打造成為“精品中藥”。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(yè)(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16