政府科技補貼對企業技術創新投入的影響

2018-07-30 08:25:00侯曉紅田蕊周浩

當代經濟管理 2018年6期

侯曉紅 田蕊 周浩

[摘 要]以2009~2015年A股非金融類上市公司為研究樣本,從企業技術創新的內在動力和外部融資約束兩個方面檢驗了政府科技補貼對企業技術創新投入的影響。研究結果表明,市場需求和融資約束對政府科技補貼效應起到調節作用,市場需求規模越高,融資約束強度越大,政府科技補貼對企業技術創新投入的激勵效應越強。進一步引入產權性質后發現,相比國有企業,市場需求規模和融資約束強度對非國有企業政府科技補貼效應的正向調節作用更大。研究為政府合理分配資源,提高政府科技補貼利用效率,提升我國企業技術創新投入水平具有重要意義。

[關鍵詞]政府科技補貼;技術創新投入;市場需求;融資約束;產權性質

[中圖分類號] F23 [文獻標識碼] A [文章編號]1673-0461(2018)06-0021-08

一、引 言

科技創新是建設創新型國家的重要舉措,也是企業提高競爭力和可持續發展的核心力量。然而,技術創新活動的外部性及其公共產品屬性使企業的創新動力不足[1],加之技術創新項目的保密性特征,使得外部投資者很難對企業從事的技術創新項目進行準確估值,從而導致技術創新的融資受到約束[2]。為緩解該問題,政府出臺了一系列政策予以支持,其中,被廣泛應用的方式是政府對企業技術創新項目予以資金支持。據《全國科技經費投入統計公報》顯示,政府科技撥款由2009年的3 224.9億元增至2016年7 760.7億元,年均增長率達13.36%。然而,近年來卻出現企業騙取政府補貼的丑聞,造成資源浪費。作為國家激勵企業技術創新的重要政策手段,不斷增長的政府科技補貼如何被合理有效地投入到真正需要補貼的企業中去?政府科技補貼實施效果受哪些因素影響?政府如何更有效地選擇補助對象等問題有待進一步研究。

“需求推動論”認為市場需求是企業技術創新的內在動力。市場需求規模低的企業,即使接受政府科技補貼,可能因創新產品最終無法被市場高效地接受而失去創新動力,導致政府科技補貼未被充分使用。技術創新的高投入決定資金是企業技術創新的基礎和保證,而對于受到外部融資約束的企業,政府科技補貼可以緩解其資金壓力,激勵企業將創新資源分配到高成本的新技術領域,從而提高

對企業技術創新的邊際激勵效果。可見,不同規模的市場需求和不同強度的融資約束可能對政府科技補貼效應產生一定的影響。因此,本文從市場需求和融資約束兩個視角,研究政府科技補貼對企業技術創新投入的影響,為政府合理分配科技補助資源,提高政府科技補貼利用效率,提升我國企業技術創新投入水平提供經驗證據。

本文的貢獻主要體現在以下幾個方面:?譹?訛從企業微觀層面檢驗技術創新的“需求拉動”理論,突破了以往文獻從國家和行業需求層面研究技術創新的局限,拓寬了技術創新影響因素的空間范圍。?譺?訛從內部創新動力和外部融資約束兩個視角,研究了政府科技補貼對企業技術創新投入的影響,補充了已有文獻忽略企業市場需求對政府科技補助效應影響的缺陷,可以更加全面的考察政府科技補貼效應的影響因素,為提高政府科技補貼效率提供經驗證據。?譻?訛考察了不同產權性質下,政府科技補貼在同一市場需求規模和融資約束強度條件下對企業技術創新投入的影響,進一步明確了政府科技補貼對企業技術創新作用的制度差異。

二、文獻綜述與理論分析

已有研究認為,政府科技補貼具有“激勵效應”[3-9]。技術創新的外部性和溢出性為政府干預企業技術研發提供了理論基礎,政府科技補貼作為促進企業技術創新的重要政策手段,對企業的技術創新作用主要體現在以下方面,一是為企業提供額外的現金流,彌補“價格溢出”和“知識溢出”帶來的損失,降低企業融資成本,降低企業對風險高、投入大的創新項目的壓力,從而激勵企業加大技術創新投入[10-11];二是降低技術創新活動的信息不對稱性,即通過政府科技補貼發放向金融機構傳遞該技術創新項目具有投資價值的信號,吸引投資進入企業,解決技術創新的資金瓶頸。然而,技術創新是企業基于追求利潤的經濟活動,創新成果被市場接受并轉化為收益是技術創新最終的目的;加之,資金是技術創新的基礎和保障,不同企業面臨的融資約束也不相同,因此,本文從市場需求和融資約束兩個角度研究其對政府科技補貼與企業技術創新投入關系的調節作用。

(一)市場需求對政府科技補貼與企業技術創新投入關系的影響

市場需求是企業進行技術創新最有效的內在動力[12]。市場需求對技術創新的拉動作用主要體現在直接效應和間接效應兩個方面。直接效應主要表現為市場需求可以為企業技術創新提供明確的技術目的和創新思路,為滿足不斷變化的市場需求,企業會加大技術的改進和優化工作[13]。間接效應主要表現為市場需求能夠分攤企業技術創新成本,提高技術創新產品的預期收益。加之市場需求規模是形成競爭性市場結構的重要因素,因此在激烈的市場競爭中,企業必須不斷地進行技術創新,開發出新產品,才能生存和發展[14]。市場需求規模不僅影響創新活動的需求面,而且還對市場結構、產業和產業集群的微觀環境產生影響,因而對創新活動的驅動力具有決定性的影響[14]。較大市場需求規模不僅能夠減少創新的盲目性,消除技術創新的不確定性,而且還能產生巨大的收益預期,為企業創新提供內在動力[15]。因此,在較高的市場需求的推動下,政府科技補貼對企業技術創新投入具有較強的激勵效應。

產權制度的不同可能會導致企業在技術創新動力方面存在差異性[16]。相比非國有企業,國有企業技術創新動力不強,主要體現在三個方面:一是為滿足政府的政治利益而承受過多的政府尋租和設租行為,導致更多資源被轉移到非生產性領域,從而對企業技術創新活動產生擠出效應[17];二是較高的資源稟賦和預算軟約束,造成了資源冗余,削弱了其接受風險的意識,從而降低了其進行技術創新的意愿;三是受政府的政策支持和行業壟斷的保護,認為不創新也可以具有較高的市場占有份額,由此導致缺乏創新的積極性[18]。基于以上分析,本文提出如下假設:

H1:市場需求規模越高,政府科技補貼對企業技術創新投入的激勵效應越強。相比國有企業,市場需求規模對非國有企業政府科技補貼激勵效應的正向調節作用更大。

(二)融資約束對政府科技補貼與企業技術創新投入關系的影響

優序融資理論認為,信息的不對稱性和交易成本能夠阻礙企業向外界籌措資金的能力和渠道,導致企業優先選擇內部資金。當交易雙方信息高度不對稱時,外部投資者因需要耗費精力和時間克服信息不對稱帶來的風險,所以在選擇投資企業時更加謹慎,因而導致企業很難從外界獲取大量資金,從而產生了外部融資約束。技術創新是風險高、投入大的長期性投資活動,加之技術創新投資擔保價值的缺乏以及投資主體對商業機密泄露的擔心,使企業在技術創新融資上遭受更嚴重的制約[19],因而更依賴內部融資[20]。然而,企業在進行技術創新過程中需要不斷地資金投入,僅僅依靠自身的內部融資很難實施下去[21],并且外部融資約束的加大又會使企業推遲投資[22],甚至中斷投資[23-24],最終導致企業技術創新投資不足。政府科技補貼不僅能為企業技術創新項目提供資金支持,而且以信號窗口的形式傳遞該創新項目屬于政府重點扶持發展的領域,具有重大投資價值的信號[25],從而增加外部投資者對技術創新項目的信心而減輕融資約束壓力,鼓勵企業加大技術創新投入。

國有企業和非國有企業在資金籌集過程中受到的融資約束程度不同[26],國有企業易于得到金融機構的偏好[27],而銀行對非國有企業的貸款有明顯的“所有制歧視”[28-29],因此,與國有企業對比,非國有企業易受到更強的融資阻礙。所以,非國有企業技術創新投資更依賴于內部資金。可是,技術創新活動的高投入和商業循環所導致的利潤波動,使企業內部資金無法為創新項目提供持續穩定的支持,因此需要依靠外部融資維持穩定的資金需求[30]。來自外部高強度的融資約束和內部資金緊張的壓力對非國有企業的技術創新具有更嚴重的阻礙作用。然而,非國有企業具有明晰的產權結構,明確的企業監管人,以及權利與責任相稱,其技術創新意愿強于國有企業。因此,當得到政府科技補貼時,相比國有企業,非國有企業會因融資約束問題得到緩解而更加積極地加大技術創新投入。基于以上分析,本文提出如下假設:

H2:融資約束強度越大,政府科技補貼對企業技術創新投入的激勵效應越強,相比國有企業,融資約束強度對非國有企業政府科技補貼激勵效應的正向調節作用更大。

三、研究設計

(一)數據來源

以我國2009~2015年A股主板交易的非金融類上市公司為研究樣本,按如下方法對初始樣本進行篩選:?譹?訛剔除ST和ST*類的公司;?譺?訛剔除無研發支出的公司;?譻?訛剔除缺少相關財務數據的公司;?譼?訛對全部連續變量在1%和99%水平上進行縮尾處理,最終得到有效樣本4312個。由于目前我國尚沒有政府科技補貼數據庫,本文通過手工收集獲得政府科技補貼數據。其他數據來源于WIND、經濟金融研究數據庫和國泰安數據庫,政府科技補貼數據從上市公司年報手工收集獲得。

(二)變量定義

技術創新投入強度為被解釋變量,借鑒劉放(2016),盧馨(2013)的做法,用企業研發支出除以總資產來衡量。

政府科技補貼為解釋變量,采用上市公司年報中披露的與企業技術創新相關的政府科技補貼明細金額與企業年末總資產的比值來衡量。

市場需求規模為調節變量,借鑒Smith(2005),Piva & Vivarelli(2006)的做法,用企業營業收入來衡量,對營業收入取自然對數,代表應營業收入指數,并對營業收入指數50百分位以上的樣本取值為1,代表高市場需求規模樣本,否則取值為0,為低市場需求規模樣本。為消除市場需求規模分組方法不同帶來的內生性問題,采用行業均值的方法重新分組,大于行業均值取值為1,為高市場需求規模組,否則取值為0,為低市場需求規模組。

融資約束強度為調節變量,借鑒Hadlock & Pierce(2010)設計的能夠避免內生性的SA指標,計算公式為:-0.737·Size+0.043·Size2-0.040·Age,其中Size為企業規模,取總資產的自然對數;Age為企業成立時間,以公司觀測年度減去注冊年度表示。并將SA指數50百分位以上的樣本取值為1,代表高融資約束樣本,否則取值為0,為低融資約束樣本[37-38]。計算融資約束強度變量的方法有多種,本文引用盧馨等(2013)的做法,選擇現金流狀況(貨幣資金+交易性金融資產)/總資產)作為融資約束強度的替代變量并按行業均值分組,小于行業均值的樣本取值為1,為高融資約束樣本,否則取值為0,為低融資約束樣本。變量的具體定義如表1所示。

(三)模型設計

借鑒已有研究企業技術創新投入的相關文獻[30],構建以下四個模型對研究假設進行檢驗。

模型(1)引入GS與市場需求規模DEM的交叉項,檢驗市場需求規模對政府科技補貼效應的影響;模型(2)在模型(1)的基礎上引入GS·DEM·CQ,檢驗市場需求規模對政府科技補貼效應的調節作用在國有企業和非國有企業之間的差異性;若假設1成立,則預期模型(1)中a3為正,模型(2)中a7為正。模型(3)引入GS與融資約束FC的交叉項,檢驗融資約束強度對政府科技補貼效應的影響;模型(4)在模型(3)的基礎上引入GS·FC·CQ,檢驗融資約束強度對政府科技補助效應的調節作用在國有企業也非國有企業之間的差異性,若假設2成立,則預期模型(3)中a3為正,模型(4)中a7為正。

四、實證研究

(一)描述性統計

表2列示了變量的描述性統計結果。從表2中可以看出,技術創新投入強度均值為1.32%,與劉放等(2016)描述的技術創新投入強度均值1.9%相近[32],表明企業技術創新投入強度仍然比較低,最大值為21.70%,最小值只有0.0003%,表明不同企業技術創新投入強度差距較大。政府科技補貼強度均值為0.09%,中位數為0.031%,不足1%,表明政府對企業科技補助的強度比較低;融資約束指數均值為4.59,與王金(2015)計算的SA指數均值3.59和李勝楠(2016)等計算的SA指數均值4.198較為接近,但最大值為12.48,最小值為0.61,標準差為1.66,表明不同企業受到的融資約束程度差異較大。

表3列示了企業技術創新投入和政府科技補貼分別在不同的市場需求規模、融資約束強度和產權性質下的差異性。從市場需求規模分組檢驗來看,市場需求規模低的企業獲得的政府科技補貼力度大于市場需求規模高的企業,這揭示了政府可能更加關注低市場需求的企業。從融資約束強度分組檢驗可以看出,在不同的融資約束下,企業技術創新投入強度和獲得的政府科技補貼都具有顯著的差異性。從產權性質分組檢驗來看,非國有企業的技術創新投入強度和獲得的政府科技補貼均顯著高于國有企業。但值得注意的是,表3中的技術創新投入是多種因素共同影響的結果,因此無法對政府科技補助是否具有激勵效應,市場需求、融資約束是否對政府科技補助效應起到調節作用得出結論,這需要進一步的檢驗。

(二)實證結果分析

根據表4的回歸結果發現,無論中位數分組還是行業均值分組,DEM系數均顯著為正,這表明市場需求規模對企業技術創新投入具有推動作用。第(3)列和第(6)列GS·DEM的系數均在1%的水平上顯著為正,說明市場需求規模越高,政府科技補貼對企業技術創新投入的激勵作用越強。第(4)列和第(7)列GS·DEM·CQ的系數均顯著為正,這表明,相比國有企業,市場需求對非國有企業政府科技補貼效應的調節作用更強,假設1得到驗證。

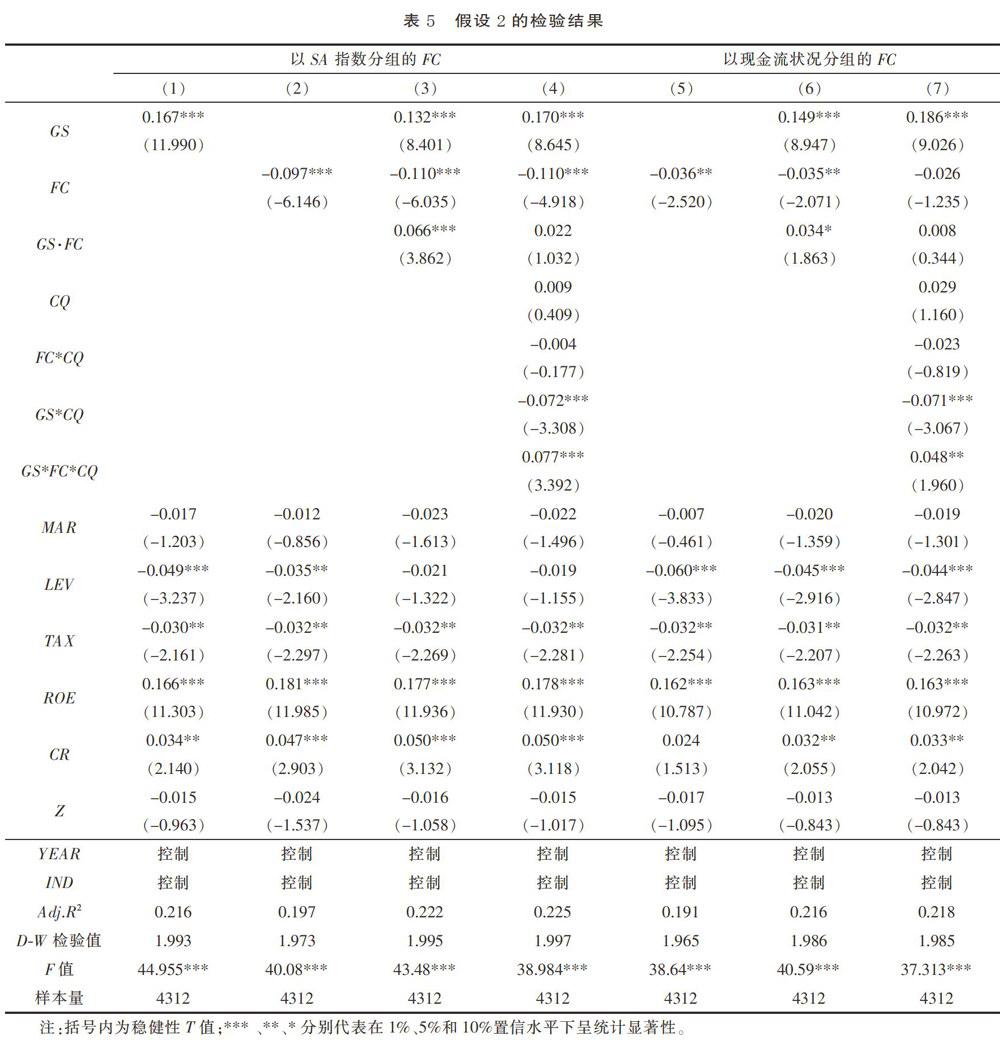

根據表5的回歸結果發現,第(2)列和第(5)列FC系數均顯著為負,表明融資約束對企業技術創新投入具有阻礙作用。第(3)列和第(6)列引入GS與FC的交叉項,其系數均顯著為正,這說明融資約束強度越高,政府科技補貼發揮的激勵效應越強。第(4)列和第(7)列GS·FC·CQ的系數均顯著為正,這表明,相比國有企業,融資約束對非國有企業政府科技補貼效應的調節作用更強,假設2得到驗證。

(三)穩健性檢驗

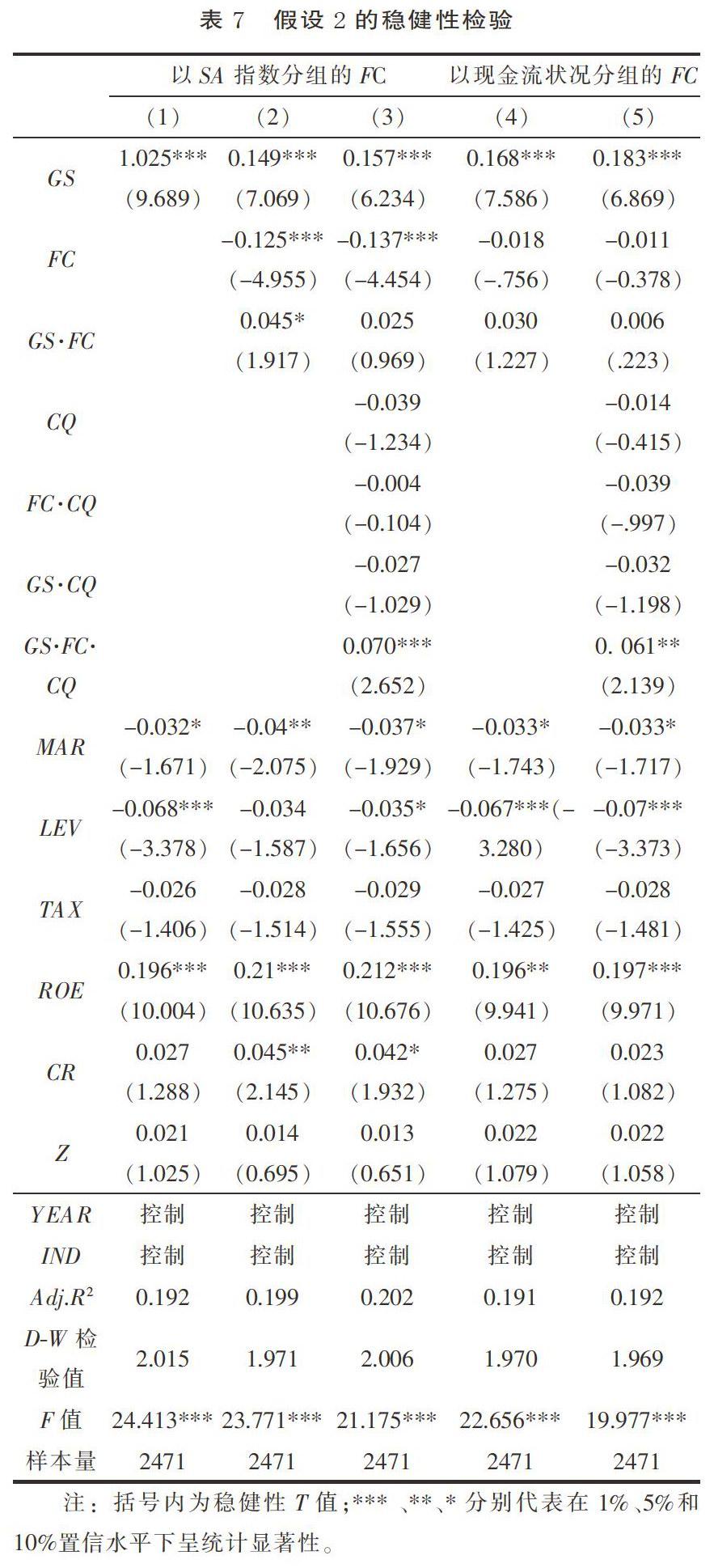

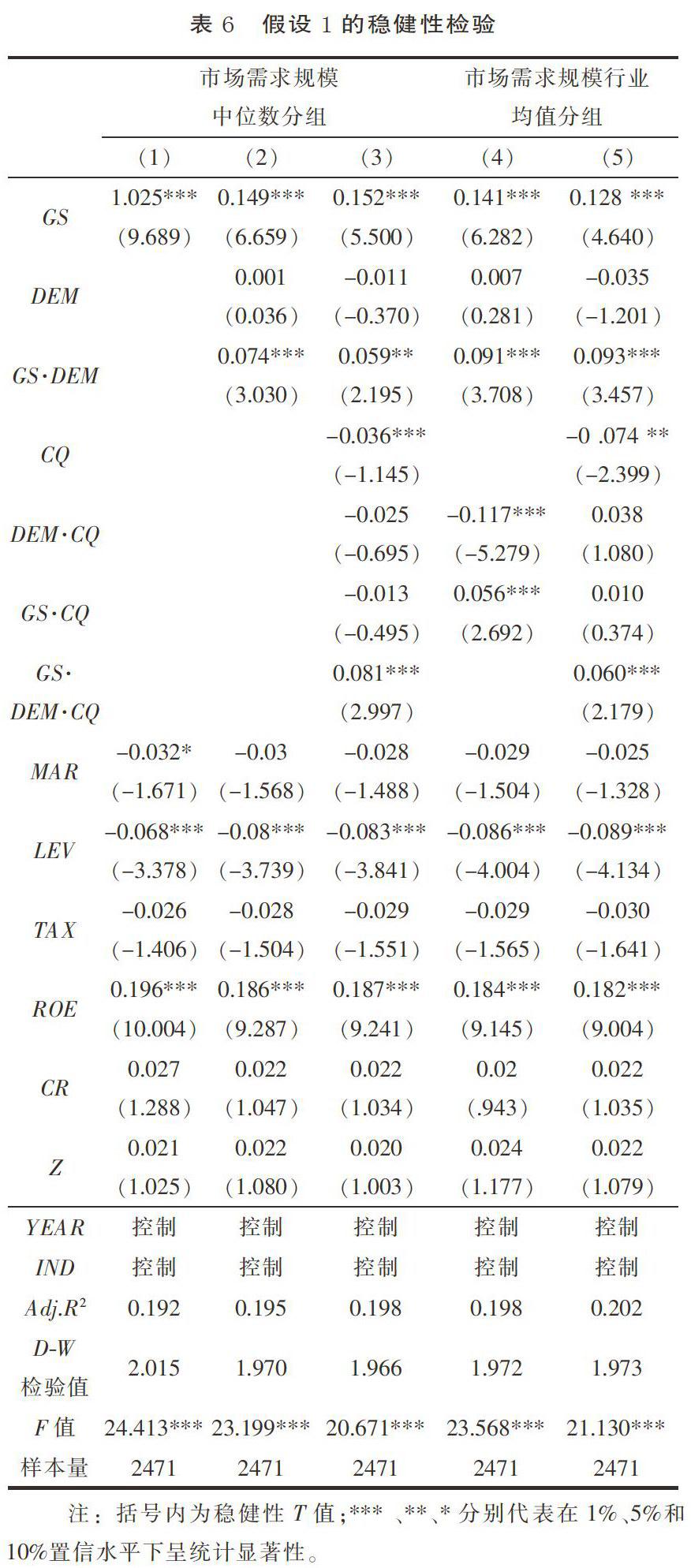

由于企業往往不是年初就獲得政府科技補貼,加之,開展技術創新需要進行前期的計劃準備階段,因此當年的政府科技補貼可能不會立即被投入到當年的技術創新活動中,即政府科技補貼具有一定的滯后效應。為了避免政府科技補貼的滯后效應對研究結果造成影響,本文將除政府科技補貼變量外的其他變量滯后一期,檢驗當年政府科技補貼對下一年企業技術創新投入的影響。結果如表6和表7所示,研究結論并沒有受到實質性的影響,具有穩健性。

政府對企業的科技補貼不斷的增加,這為政府如何選擇補貼對象,如何提升政府科技補貼資源的利用效率提出難題。本文從企業技術創新的內在動力、外部融資約束兩個方面著手,并結合我國產權性質,研究了政府科技補貼對企業技術創新投入的影響,以期望能為政府合理分配科技補貼資源,提供資源利用效率提供新的思路。研究結果表明:市場需求和融資約束對政府科技補貼與企業技術創新投入的關系起到積極的調節作用,市場需求規模越大,融資約束越強,政府科技補貼的激勵效應越強。引入產權性質后發現,相比國有企業,市場需求和融資約束對非國有企業政府科技補貼的正向調節作用更強。

為提高政府科技補貼資源的利用效率,結合本文研究,提出如下建議:第一,政府應該提高甄別企業技術創新信息真實性的能力,重點關注具有較高市場需求規模但融資困難的企業,以合理高效地分配政府資源。第二,提高政府補助申請程序透明度,加強市場監管和政府核查,并加大對企業騙補行為的懲處力度。第三,企業應該制定詳細真實的政府科技補貼使用清單,加強使用該政府資源使用的計劃性、目的性,以提高資源利用效率。

[參考文獻]

[1] BROWN J R,FAZZARI S. and PETERSEN B C. Financing Innovation and Growth: Cash Flow,External Equity,and the 1990s R&D; Boom [J]. Journal of Finance,2009,64(1):151-185.

[2] HALL B H. Investment and Research and Development at the Firm Level: Does the Source of financing Matter? [R]. NBER,Working Paper,1992.

[3] ROMER P. Endogenous Technological Change [J]. Journal of Political Economy.1990,98(5): 71-102.

[4] NOLA HETITT DUNDAS S R. Output additionally of Public Support for Innovation: Evidence for Irish Manufacturing Plants [J]. European Planning Studies,2010(1):107-122.

[5] 朱平芳,徐偉民. 政府的科技激勵政策對大中型工業企業R&D;投入及其專利產出的影響——上海市的實證研究[J].經濟研究,2003(6):45-53.

[6] 解維敏,唐清泉,陸姍姍.政府R&D;資助,企業R&D;支出與自主創新——來自中國上市公司的經驗證據[J].金融研究,2009(6):86-99.

[7] 白俊紅.中國的政府R&D;資助有效嗎?——來自大中型工業企業的經驗證據[J].經濟學(季刊),2011(4):1375-1400.

[8] 李永,葉偉娜,王振宇.政府對企業R&D;資助效應:互補還是擠出——對上海大中型工業企業的實證研究[J].科技管理研究,2013(5): 62-66.

[9] 劉文惠.政府研發補助對企業研發投入的影響——基于創業板上市公司經驗數據的分析[J].現代商貿工業,2014(06):32-34.

[10] TOKILA A.,HAAPANEN M.,RITSLA J. Evaluation of investment su-bsidies: when is deadweight zero?[J]. International Review of Applied Economics,2008,22(5):585-600.

[11] KLETTE T J,M?椎EN J,GRILICHES Z. Do subsidies to comm-ercial R&D; reduce market failures? Microeconometric evaluation studies 1[J]. Research Policy,1999,29(4):471-495.

[12] SCHMOOKLER J. Invention and Economic Growth[J]. Economic History Review,1966,20(1):135.

[13] 孫冰. 企業技術創新動力研究[D].哈爾濱:哈爾濱工程大學,2003.

[14] 范紅忠.有效需求規模假說、研發投入與國家自主創新能力[J].經濟研究,2007(3):33-44.

[15] 傅家驥,程源. 面對知識經濟的挑戰,該抓什么?——再論技術創新[J].中國軟科學,1998(7):36-39.

[16] 厲以寧. 中國經濟雙重轉型之路[M]. 北京:中國人民大學出版,2013:52-74.

[17] 顧元媛,沈坤榮. 地方政府行為與企業研發投入——基于中國省際面板數據的實證分析[J]. 中國工業經濟,2012(10):77-88.

[18] 董曉慶,等.國有企業創新效率損失研究[J].中國工業經濟,2014(2):97-99.

[19] 劉勝強,林志軍,孫芳城,陳漢文. 融資約束、代理成本對企業R&D;投資的影響——基于我國上市公司的經驗證據[J].會計研究,2015(11):62-68.

[20] HALL B H. The Financing of Research and Development [J]. Ox-ford Review of Economic Policy,2002,18(1):35-51.

[21] HIMMERLBERG C. and Petersen,B. R&D; and internal finance: A Panel Study of Small Firms in High-tech Industries [J]. Review of Economics and Statistics,1994(76):38-51.

[22] HIRTH S,VISWANATHA M. Financing constraints,cash-flow risk,and corporate investment[J]. Journal of Corporate Finance,2011,17(5):1496-1509.

[23] ALMEIDA L P D,ALVARENGA A A D,CASTRO E M D,et al. Crescimento inicial de plantas de Cryptocaria aschersoniana Mez. submetidas a níveis de radiacǎ solar Early growth of plants of Cryptocaria aschersoniana Mez. submitted to radiation solar levels[J]. Ciência Rural,2004,34(1):83-88.

[24] LI D. Financial Constraints,R&D; Investment,and Stock Returns[J]. Review of Financial Studies,2011,24(9):2974-3007.

[25] TAKALO T,TANAYAMA T. Adverse selection and financing of innovation: is there a need for R&D; subsidies?[J]. The Journal of Technology Transfer,2010,35(1):16-41.

[26] CHOW C K W,FUNG M K Y. Ownership Structure,Lending Bias,and Liquidity Constraints: Evidence from Shanghai's Manufacturing Sector [J]. Journal of Comparative Economics,1998,26(2):301-316.

[27] 鄧川,孫金金. QFII持股、產權性質與企業融資約束[J].管理世界,2014(5):180-181.

[28] L BRANDT,H LI. Bank discrimination in transition economies: ideology,information,or incentives?[J]. Journal of Comparative Economics,2003,31(3):387-413.

[29] GORDON R H,LI W. Government as a discriminating monopolist in the financial market: the case of China[J]. Journal of Public Economics,2003,87(2):283-312.

[30] 解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011(5):171-183.

The Influence of Government Subsidy

on the Enterprise Technology Innovation

——Based on Market Demand and Financing Constraint Perspective

Hou Xiaohong,Tian Rui,Zhou Hao

(School of Management,China University of Mining Technology,Xuzhou 221116,China)

Abstract: This paper draws upon the data of Chinese A-share non-financial companies listed during the period from 2009 to 2015,studies the effect of government science and technology subsidy on an enterprise's R&D; innovation from two aspects of the internal driving force and external financing constraints of R&D.; It is found that market demand and financing constraints play a moderating role in the government's technology subsidy effect. Government science and technology subsidy has a positive effect in R&D; and the effect is especially more remarkable in the environment where market demand scale is larger and financing constraints is stronger. Further research shows that,compared with the non-state enterprises,the market demand and financing constraints have a greater role in regulating the government's government subsidy effect. The research of this paper is of great significance to improve the effect of government science and technology subsidy and enhance the input level of technological innovation in Chinese enterprises.

Key words: government science and technology subsidy;technological innovation investment;market demand;financing constraint;property rights