上海自貿(mào)試驗區(qū)稅制改革及其效應研究

2018-07-30 08:25:00何駿

當代經(jīng)濟管理 2018年6期

何駿

[摘 要]我國自貿(mào)試驗區(qū)設立的目的就是從稅制、金融、貿(mào)易等多個領域進行創(chuàng)新改革,其中稅制領域改革更是整個改革的重要環(huán)節(jié)。目前上海自貿(mào)試驗區(qū)在稅制領域的改革正在積極推進,希望能在稅制領域真正做到與國際接軌,實現(xiàn)稅收制度的國際化。文章在上海自貿(mào)試驗區(qū)稅制改革現(xiàn)狀研究的基礎上,通過稅制改革前后上海自貿(mào)試驗區(qū)內(nèi)微觀企業(yè)綜合經(jīng)營效益進行比較研究。研究發(fā)現(xiàn):上海自貿(mào)試驗區(qū)稅制改革對相關企業(yè)的經(jīng)營績效產(chǎn)生了較大的影響。稅制改革強化了企業(yè)經(jīng)營績效與實際稅負率的負相關性,弱化了企業(yè)經(jīng)營績效與流轉(zhuǎn)稅及其附加稅的負相關性,企業(yè)經(jīng)營績效與企業(yè)所得稅稅負率影響不明顯。

[關鍵詞]上海;自貿(mào)試驗區(qū);稅制改革;效應

[中圖分類號]F062.9 [文獻標識碼] A [文章編號]1673-0461(2018)06-0078-08

一、引言及文獻回顧

從世界經(jīng)濟發(fā)展趨勢而言,區(qū)域經(jīng)濟一體化與經(jīng)濟全球化是當今時代發(fā)展的客觀事實與主旋律,它對社會的進步具有積極的推動作用。在這一背景下,中國(上海)自由貿(mào)易試驗區(qū)(簡稱上海自貿(mào)試驗區(qū))應運而生,它在政府的管理、法律的規(guī)范、國際規(guī)則的對接上先行先試,成為了我國深化改革創(chuàng)新的制度試驗田。從這個意義上而言,上海自貿(mào)試驗區(qū)就是我國全國范圍內(nèi)改革與創(chuàng)新的試點。本文研究上海自貿(mào)試驗區(qū)稅制改革對相關企業(yè)經(jīng)營效益的影響,主要是發(fā)掘上海自貿(mào)試驗區(qū)在稅制改革領域能有哪些突破與創(chuàng)新,探索一條面向全國范圍內(nèi)普遍性與制度性稅制改革的路徑。

事實上,稅制的改革與創(chuàng)新是很多學者研究的重點,國外這方面的研究內(nèi)容非常豐富,但是研究不是過度專一就是側(cè)重于宏觀稅負等方面,缺乏自貿(mào)區(qū)領域稅收制度改革的借鑒性研究。對于中國而言,上海自貿(mào)試驗區(qū)是一個全新的試驗平臺,有助于稅制創(chuàng)新與完善,通過不斷優(yōu)化,達到全國復制推廣的目的,這正是本文研究的重點。

1.國外相關研究

稅制改革方面:Owens(2013)指出依靠降低稅率對降低總負擔意義不大,甚至可能會造成相反的結果。從世界的角度來看,增值稅、貨物稅和勞務稅已經(jīng)逐漸被世界各國所接受。稅制結構將會不斷的優(yōu)化,間接稅的比重將不斷提升;Blaise(2014)認為稅制改革需要有側(cè)重點,重點突出增值稅、環(huán)境稅、個人所得稅等方面,提高其對經(jīng)濟的適應能力。同時還需要將不動產(chǎn)作為征收的對象;Pietro(2014)指出增值稅改革需要遵循化繁為簡的原則。

稅收與經(jīng)濟方面:Marsden(1983)研究發(fā)現(xiàn),如果一個國家經(jīng)濟比較發(fā)達,那么這個國家的稅負將會比較輕,如果一個國家經(jīng)濟比較落后,那么這個國家稅負就會比較重,兩者呈現(xiàn)一種負相關的關系;Koester&Komendi;(1989)研究發(fā)現(xiàn),如果邊際稅率比較高,那么這個國家的經(jīng)濟增速就會比較的慢,同時如果國家經(jīng)濟增速比較快,那么對應的邊際稅率就會比較低;Plosser(1992)研究了1960年到1989年24個國家經(jīng)濟與稅負資料,通過模型分析發(fā)現(xiàn),稅率與經(jīng)濟發(fā)展呈現(xiàn)一種負相關的關系,稅率如果增加0.05個百分點,那么相對應經(jīng)濟增長率就會下降0.4個百分點;Wang&Yip;(1992)研究中國臺灣地區(qū)的經(jīng)濟和稅負數(shù)據(jù)發(fā)現(xiàn),兩者之間的關聯(lián)性并不強;Stokely&Robelo;(1995)研究美國經(jīng)濟和稅負后發(fā)現(xiàn),改變稅負幾乎不會影響美國經(jīng)濟的發(fā)展:Capolupo(2000)在修正模型的基礎之上進行模擬研究,結果發(fā)現(xiàn)如果稅率在某種范圍內(nèi)通過提高稅負可以促進經(jīng)濟的發(fā)展。

2.國內(nèi)相關研究

稅制改革方面:倪紅日和譚敦陽(2008)指出中國稅制改革首先應該建立在中國實際情況的基礎之上,但不應該冒進;黃立新和張璇(2010)研究了受到歐債危機影響之后全球稅制改革的情況后發(fā)現(xiàn),擴展稅種已經(jīng)成為世界很多國家的選擇,而勞務稅以及貨物稅成為各國選擇的對象;高培勇(2014)指出,中國稅制結構存在一些問題:不協(xié)調(diào),間接稅的比重過大。很大比例稅收都是企業(yè)繳納,個人占比不高;胡怡建(2014)指出中國稅制改革需要在控制總量的基礎之上,不斷的調(diào)整結構,使得稅制管理更加完善。

稅收與經(jīng)濟方面:路云(2005)運用新古典增長模型研究發(fā)現(xiàn),在中國如果稅負比較高,那么就代表中國經(jīng)濟的增長速度比較快,相反如果稅負比較低,那么相對應的中國經(jīng)濟增速就會比較慢;劉軍(2006)利用新西蘭學者Solow的模型研究發(fā)現(xiàn),稅收負擔的變化對經(jīng)濟增長的影響十分有限,幾乎到了忽略不計地步; 童大龍、何塞、儲德銀(2015)研究發(fā)現(xiàn),通過增加商品稅,可以促進中國經(jīng)濟的發(fā)展,而增加所得稅則會限制經(jīng)濟的發(fā)展。

上海自貿(mào)試驗區(qū)稅制改革方面:余茜文(2014)認為,對于上海自貿(mào)區(qū)而言,其在開展離岸金融業(yè)務的過程中可以借鑒東京及新加坡的相關經(jīng)驗,采取內(nèi)外分離的形式,改革離岸金融的方式可以吸引更多的企業(yè)進行貿(mào)易活動進而獲得相應的稅收優(yōu)惠政策;李晨博,李苗苗,王如燕(2015)在設立多變量回歸模型基礎上,探討了上海自貿(mào)試驗區(qū)改革稅收政策對于企業(yè)投資租賃活動所產(chǎn)生的影響,認為當實際所得稅稅率上升或是名義所得稅稅率下降的情況下,企業(yè)會有更明顯的投資租賃傾向,反之則投資租賃傾向不明顯。

綜合國內(nèi)外文獻,稅收及稅制改革的相關文獻無論在數(shù)量上還是類型上都非常豐富。眾多的研究聚焦在分析稅制改革的特點以及發(fā)展經(jīng)驗,部分研究在設立模型的基礎上從稅收的收入、負擔、結構和競爭程度等不同視角進行實證分析,得出對相關經(jīng)濟效益的影響。可見,目前文獻大多是從宏觀角度對稅制改革的探討,而從微觀企業(yè)層面入手來進行的研究較少,對特定區(qū)域(如自貿(mào)區(qū))進行的研究則更少。因此,本文將通過企業(yè)層面的微觀視角對上海自貿(mào)試驗區(qū)的稅制改革進行研究,即通過上海自貿(mào)試驗區(qū)稅制改革前后對企業(yè)經(jīng)營績效的影響進行比較研究。

二、上海自貿(mào)試驗區(qū)稅制改革現(xiàn)狀

從我國自貿(mào)試驗區(qū)設立至今,自貿(mào)試驗區(qū)的稅制改革一直是社會各界關注的重點。特別是,稅制改革作為自貿(mào)試驗區(qū)改革的重要組成部分能否促進自貿(mào)試驗區(qū)的投資及貿(mào)易增長,備受矚目。

1.上海自貿(mào)試驗區(qū)稅制改革的主要內(nèi)容

2013年9月底所頒布實施的《中國(上海)自由貿(mào)易試驗區(qū)總體方案》中對試驗區(qū)內(nèi)實施的稅收政策進行了明確的規(guī)定,規(guī)定主要包含以下方面:

(1)促進投資的稅收政策:凡是在試驗區(qū)內(nèi)進行經(jīng)營生產(chǎn)的企業(yè)或者是個人,在參與非貨幣投資活動時,因資產(chǎn)評估增值的部分。在5年規(guī)定時間以內(nèi),可以分期繳納因此產(chǎn)生的所得稅;凡是試驗區(qū)內(nèi)的企業(yè),以股份或者股權轉(zhuǎn)讓等形式對企業(yè)人才或者是有著優(yōu)良表現(xiàn)的員工進行獎勵時,所產(chǎn)生的所得稅可以分期繳納。

(2)促進貿(mào)易的稅收政策:融資租賃項目稅收優(yōu)惠政策。總體規(guī)劃要求,可以把試驗區(qū)內(nèi)的融資企業(yè)或者是金融租賃企業(yè)所設立的子公司,納入到融資租賃退稅制度范圍之內(nèi)。對這些試驗園區(qū)企業(yè)所設立的子公司,在進行產(chǎn)品采購時,或者是租賃時,可享受一些關稅優(yōu)惠政策;原保稅區(qū)延伸稅收優(yōu)惠政策。在上海自貿(mào)區(qū)的建設初期,《上海外高橋保稅區(qū)條例》《洋山保稅港區(qū)管理辦法》以及《上海浦東機場綜合保稅區(qū)管理辦法》這些稅務政策都對保稅區(qū)內(nèi)的進入口關稅征收以及退稅都出了明確的要求。在全面改革規(guī)劃中,在保留部分優(yōu)惠型制度的前提下,又對優(yōu)惠力度進行了相應的調(diào)整。其主要表現(xiàn)在以下兩個方面:第一是根據(jù)企業(yè)的申請意見,對內(nèi)銷售貨物應該根據(jù)進口材料的實際報驗情況進行稅務征收。第二是在目前的稅務政策中,凡是屬于保稅區(qū)內(nèi)的企業(yè),在采購設備、進口機器等貨物時,不用在繳納稅務。但生活類服務業(yè)的貨物,以及我國法律中規(guī)定的不予免除稅務的貨物依然不在這個范圍以內(nèi)。

此外,改革規(guī)劃方案中還要求,在稅收政策制定過程中,還應對啟運港退稅政策進行調(diào)整,并根據(jù)實際情況適當?shù)臄U大調(diào)整范圍。在符合我國體系制度改革的范圍內(nèi),積極探索境外非貨幣形式投資以及其它業(yè)務發(fā)展的稅務征收政策。

2.上海自貿(mào)試驗區(qū)稅制改革的作用

(1)促進上海自貿(mào)試驗區(qū)投資發(fā)展。在上海自貿(mào)試驗區(qū)明確指出,凡是隸屬于自貿(mào)區(qū)中的企業(yè)或者是個人,在參與到以非現(xiàn)金形式的外部投資中去時,所生成的資產(chǎn)評估增值費用,在相關稅費的繳納時,可以在5年內(nèi)分批次繳納完成。該政策的實施,緩解了納稅人的資金壓力,從而增加了外部資金對自貿(mào)區(qū)進行投資的興趣。推動了自貿(mào)試驗區(qū)的可持續(xù)發(fā)展。

(2)促進我國跨境融資租賃業(yè)發(fā)展。在總體稅制政策改革規(guī)劃綱要中,針對租賃和金融等服務產(chǎn)業(yè)制定了相關的優(yōu)惠措施。其主要表現(xiàn)在出口退稅以及進口增值稅方面。這些政策的實施,緩解了該類型企業(yè)的稅收壓力。它的作用主要表現(xiàn)在以下兩個方面:第一,通過稅制調(diào)整,可以讓自貿(mào)區(qū)內(nèi)迎來更先進的設備和技術,能夠增加自貿(mào)試驗區(qū)內(nèi)的核心生產(chǎn)力。第二,通過租賃行業(yè)稅務優(yōu)惠政策的實施,促進了空運服務水平的提升。

(3)促進上海自貿(mào)試驗區(qū)生產(chǎn)、出口企業(yè)發(fā)展。根據(jù)新規(guī)劃的要求,凡是自貿(mào)試驗區(qū)內(nèi)的企業(yè),在進行設備進口、機器海外采購時所發(fā)生的稅務應該予以免除。該政策的實施降低了相關企業(yè)的采購、生產(chǎn)成本,同時有利于我國引入更先進的設備和境外核心技術。該政策以優(yōu)惠措施為基礎,在上海自貿(mào)試驗區(qū)的建設中,發(fā)揮了無可替代的作用。

三、上海自貿(mào)試驗區(qū)稅制改革影響企業(yè)經(jīng)營績效的實證分析

本文首先通過對相關面板數(shù)據(jù)的統(tǒng)計建立多元線性回歸模型,嘗試分析上海自貿(mào)試驗區(qū)稅制改革對相關上市公司經(jīng)營效益的影響。

1.數(shù)據(jù)來源和樣本選擇

本文選擇SPSS和STATA作為計量分析軟件,選取2008~2015年上海自貿(mào)試驗區(qū)板塊上市公司的相關財務數(shù)據(jù),這些數(shù)據(jù)主要來源于中國股票市場交易數(shù)據(jù)庫(CSMAR)、網(wǎng)易財經(jīng)個股數(shù)據(jù)庫以及巨潮資訊數(shù)據(jù)庫。為了防止樣本數(shù)據(jù)的異動對實證分析結果的影響,樣本數(shù)據(jù)的選擇遵循如下原則:為避免異常情況的出現(xiàn),本文剔除部分因其他情況異常而被證監(jiān)會ST或PT的上市公司;為保證實際稅率和稅負具有可參照性,剔除連續(xù)兩年利潤總額為負數(shù)的相關上市公司;為確保研究的代表性,本文剔除了上市年份不滿8年的上海自貿(mào)試驗區(qū)板塊上市公司數(shù)據(jù);為保證數(shù)據(jù)的完整性和連續(xù)性,本文剔除相關數(shù)據(jù)不齊全的樣本標的。

通過上述對相關樣本數(shù)據(jù)的選擇和剔除,本文的實證分析最終選取了滬深兩市30家①與上海自貿(mào)試驗區(qū)相關的上市公司作為實證研究樣本,以2008~2015年作為實證研究的年限,總共選取了超過4 080個樣本作為數(shù)據(jù)觀測值。

2.變量的選取

為研究上海自貿(mào)試驗區(qū)稅改對相關企業(yè)經(jīng)營效益的影響,本文分別建立多元回歸模型,其中,被解釋變量為公司經(jīng)營績效,解釋變量為企業(yè)實際稅負率、流轉(zhuǎn)稅稅金及附加稅負率、所得稅稅負率。考慮到公司經(jīng)營效益除了受稅收政策的影響,還會受到其他因素的影響,本文根據(jù)上海自貿(mào)試驗區(qū)企業(yè)的特點,選擇了國內(nèi)外學者常用的相對營業(yè)收入、相對營業(yè)成本、資產(chǎn)負債率、企業(yè)規(guī)模和未來成長性作為控制變量。

(1)被解釋變量。衡量企業(yè)經(jīng)營績效既可以通過選擇單一指標,如ROA、托賓Q值等,也可以通過數(shù)學模型與函數(shù)來構造多重分析指標。鑒于單一指標較難反映出企業(yè)經(jīng)營績效的綜合性和全面性,本文將使用多重指標法衡量企業(yè)經(jīng)營績效,具體來說就是通過因子分析法來構造反映企業(yè)經(jīng)營績效的綜合指標。該指標具體考慮到企業(yè)相關4個方面的綜合能力,具體見表1。

(2)解釋變量和控制變量。實證部分的解釋變量是稅改政策影響下的稅收負擔的變化,分別是實際稅負率、流轉(zhuǎn)稅稅金及附加稅負率、所得稅稅負率。選擇的控制變量包括相對營業(yè)收入、相對營業(yè)成本、資產(chǎn)負債率、企業(yè)相對規(guī)模和凈利潤增長率,分別用來衡量企業(yè)的創(chuàng)收能力、控制成本能力、公司規(guī)模、融資結構和成長性。具體各變量的計算方法見表2。

3.模型構建

根據(jù)上述設定的變量,本文建立以下模型。

JXit=α0+α1SFLit+α2OIit+α3OCit+α4DRit+α5SIZEit+εit (1)

JXit=α0+α1LZSit+α2OIit+α3OCit+α4DRit+α5SIZEit+εit (2)

JXit=α0+α1SDSit+α2OIit+α3OCit+α4DRit+α5SIZEit+εit (3)

以上公式中,解釋變量是相關企業(yè)的實際稅收負擔率SFL、流轉(zhuǎn)稅稅金及附加稅負率LZS、所得稅稅負率SDS;被解釋變量是通過因子分析法計算出的企業(yè)經(jīng)營績效JX;控制變量為相對營業(yè)收入OI、相對營業(yè)成本OC、資產(chǎn)負債率DR、企業(yè)規(guī)模SIZE。αi(i=0,1,…,6,7)為待估計解釋變量參數(shù),εit為隨機擾動項,綜合反映被遺漏的可能同時體現(xiàn)截面與時間序列變化的影響因素;下標it代表第i個相關上市公司第t年的數(shù)據(jù)。

4.企業(yè)綜合經(jīng)營績效的計算

在利用多元線性回歸模型分析之前,本文將先使用因子分析法推算出樣本企業(yè)的經(jīng)營績效JX。經(jīng)過因子分析的計算,選擇了3個公共因子作為反映經(jīng)營績效的指標,并且將主因子特征值初始變量的貢獻率作為權重,加權計算各個樣本公司綜合經(jīng)營績效的因子總得分,由公式4中旋轉(zhuǎn)后3個公共因子的解釋方差分別是46.899%、23.27%和12.494%。具體計算公式可以寫為:

JX(F)=(0.469*f1+0.2327*f2+0.1249*f3)/0.82662 (4)

表3給出了30家上海自貿(mào)試驗區(qū)企業(yè)2015年各因子得分及其總得分情況。

5.實證結果

由于本文是對各年份企業(yè)進行實證研究,因此在原有方程的基礎上,應加入年份控制變量。為控制年份對模型的影響,對年份設置虛擬變量,文中樣本涉及變量年份為8年,分別為2008~2012年(上海自貿(mào)區(qū)成立前),2013~2015年(上海自貿(mào)區(qū)成立后),因此分別設置4個年份虛擬變量以及2個年份虛擬變量。(為防止多重共線性,虛擬變量的設置一般會比年份個數(shù)少1)。需要說明的是:第一,由于有些年份數(shù)據(jù)缺失方面的原因,年份數(shù)據(jù)非連續(xù),因此,該數(shù)據(jù)為非平衡面板數(shù)據(jù);第二,YEAR作為年份控制變量,無法預期其影響方向;第三,數(shù)據(jù)中有缺失年份數(shù)據(jù),數(shù)據(jù)樣本個數(shù)為222條。

(1)變量的總體描述統(tǒng)計。具體來看,要了解數(shù)據(jù)的分布特征,通過對數(shù)據(jù)進行描述性統(tǒng)計分析的方法,得到表4,表4為各個變量的基本情況(包括樣本數(shù)、均值、標準差、最小值、最大值)。

根據(jù)表4,可以得到30家上海自貿(mào)試驗區(qū)企業(yè)相關變量的基本信息,其中,實際稅負率均值為35.93%,流轉(zhuǎn)稅及附加稅率均值為4.14%,所得稅稅率均值為22%,但最高值與最低值相差較大,說明上海自貿(mào)區(qū)上市企業(yè)由于行業(yè)不同存在較大的稅率差異。資產(chǎn)負債率均值為54%,說明總體而言,區(qū)內(nèi)企業(yè)負債相對較高。企業(yè)規(guī)模均值4.26,規(guī)模最大與最小企業(yè)相差約4倍左右。同時,也可以看到,30家企業(yè)的綜合業(yè)績水平相差較為明顯,業(yè)績波動幅度也較大。

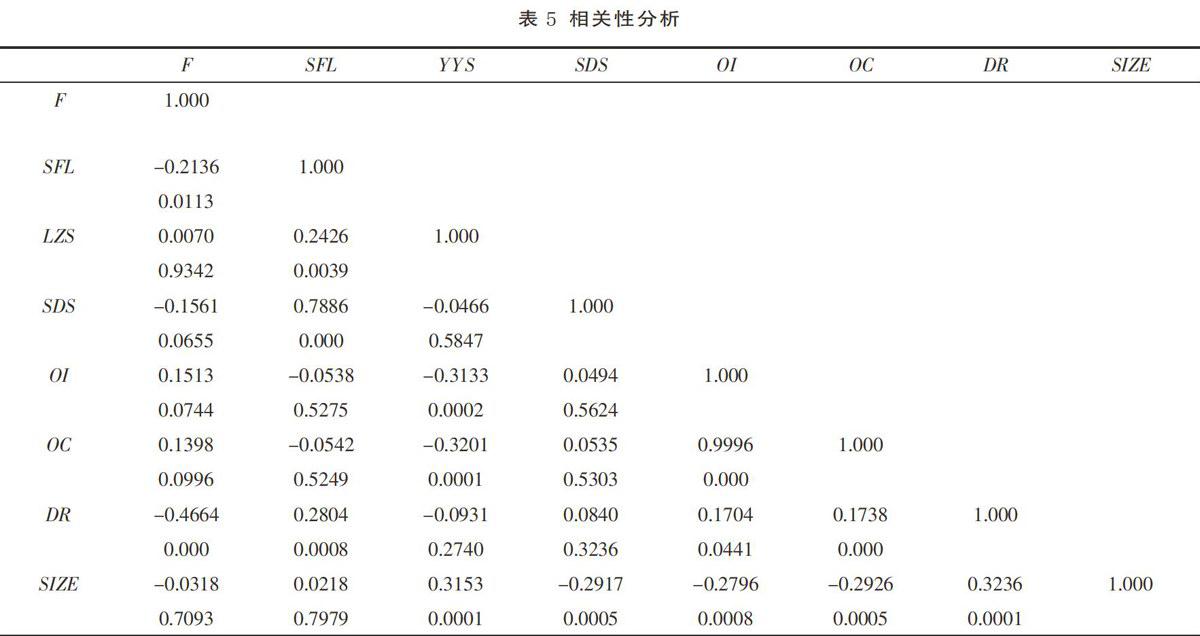

(2)總體相關分析。為研究各變量之間的影響,對變量進行相關性分析,若各變量之間相關性較高,則變量之間的多重共線性較強,模型回歸結果不可靠。

從表5的相關性分析可以看到,除OC與OI的相關系數(shù)達到0.999,其余各解釋變量之間的相關系數(shù)均小于0.5,即解釋變量之間的相關性系數(shù)較低,變量之間的多重共線性較弱,在變量之間多重共線性較弱的情況下,可在控制年份變量的情況下,對模型進行估計。在此,由于OC與OI相關性較高,因此刪除OC,再對模型進行分析。

(3)回歸分析。以2008~2012年度作為研究階段,使用最小二乘法(OLS)對模型進行回歸估計,得到的估計及檢驗結果見表6,刪除變量OC,直接對模型進行估計,模型估計方程如下所示。

JXit=0.39-0.0011SFLit+0.0011OIit-0.015DRit+0.097SIZEit+εit (5)

JXit=0.36-0.0031LZSit+0.0011OIit-0.016DRit+0.103SIZEit+εit (6)

JXit=0.43-0.0023SDSit+0.0011OIit-0.015DRit+0.091SIZEit+εit (7)

其中,YEAR作為控制變量,并不顯示在具體方程結果中。

根據(jù)解釋變量的不同,分別做多元回歸如表6所示,多元回歸模型的系數(shù)一般反應在其他因素不變的情況下,影響因素變動一個單位,對JX不同水平的影響,系數(shù)能說明在其他影響因素保持在其均值時,影響因素變動一個單位時,JX不同水平發(fā)生的變化。由于在實證研究時,Prob>F =0.0000,說明模型1~3均適合做固定效應回歸,得到的回歸結果見表6所示:

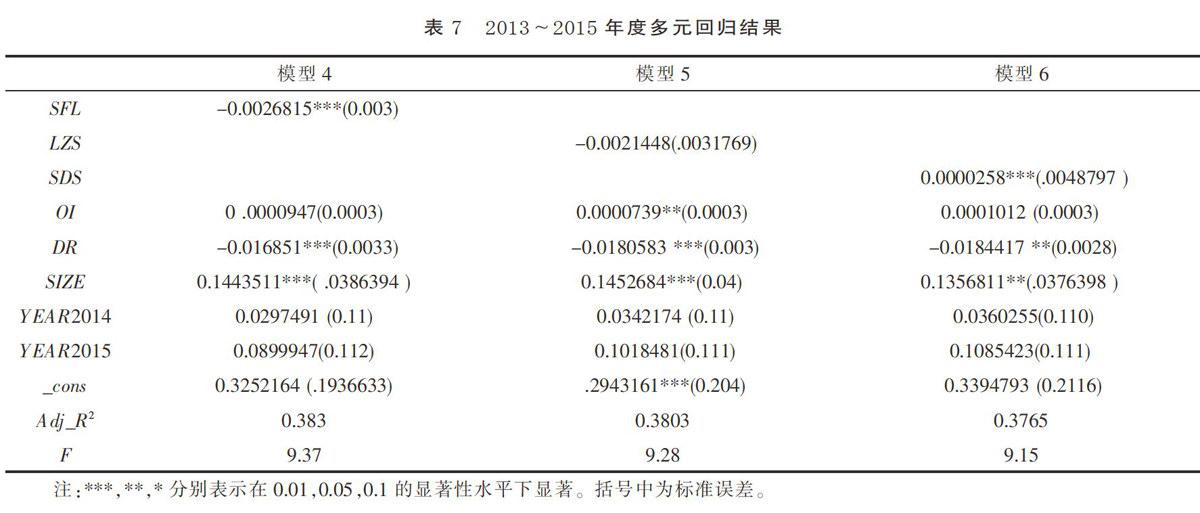

以2013~2015年度作為研究階段可得出方程:

JXit=0.325-0.0027SFLit+0.0001OIit-0.017DRit+0.144SIZEit+εit (8)

JXit=0.294-0.0021LZSit+0.0001OIit-0.018DRit+0.145SIZEit+εit (9)

JXit=0.339+0.000026SDSit+0.0001OIit-0.018DRit+0.136SIZEit+εit (10)

其中,YEAR作為控制變量,并不顯示在具體方程結果中。分別做多元回歸如表7。對于模型4、5、6來說,Prob>F =0.0000,F(xiàn)檢驗證實其更適合固定效應模型,得到的回歸結果見表7所示:

6.實證結果分析

(1)實際稅負率對企業(yè)綜合績效的影響。從公式4可知,實際稅負率SFL的回歸系數(shù)為-0.0011,說明在此期間實際稅負率每減少一個單位可以使企業(yè)綜合績效提高0.0011個單位;從公式8可知,實際稅負率SFL的回歸系數(shù)為-0.0027,說明在此期間實際稅負率每減少一個單位可以使企業(yè)綜合績效提高0.0027個單位。

以上的結果表明,上海自貿(mào)試驗區(qū)企業(yè)的實際稅負率與企業(yè)經(jīng)營效益成負相關關系。同時,通過兩個時間區(qū)間實際稅負率的回歸系數(shù)可以看出,2013~2015年時間段,實際稅負率對企業(yè)綜合績效的影響程度強于2008~2012年時間段,增強幅度高達145.45%。這一現(xiàn)象表明上海自貿(mào)試驗區(qū)稅制改革大大增強了區(qū)內(nèi)上市公司實際稅負率的效率彈性,使得每減少一單位實際稅負率而得到的企業(yè)綜合績效水平增加了約145%。

(2)流轉(zhuǎn)稅及其附加稅負率對企業(yè)綜合績效的影響。從公式5可知,流轉(zhuǎn)稅及其附加稅率LZS的回歸系數(shù)為-0.0031,說明在此期間流轉(zhuǎn)稅及其附加稅率每減少一個單位可以使得企業(yè)綜合績效提高0.0031個單位;從公式8可知,流轉(zhuǎn)稅及其附加稅稅率LZS的回歸系數(shù)為-0.0021,說明在此期間流轉(zhuǎn)稅及其附加稅稅率每減少一個單位可以使企業(yè)綜合績效提高0.0021個單位。

以上的結果表明,流轉(zhuǎn)稅及其附加稅稅率與企業(yè)綜合績效指標之間成反比。通過這兩個區(qū)間的流轉(zhuǎn)稅及其附加稅稅率的回歸系數(shù)可以看出,2013~2015年度流轉(zhuǎn)稅及其附加稅率對企業(yè)績效的影響程度小于2008~2012年度,出現(xiàn)這種情況的原因很有可能是由于自從2012年年初開始上海率先試點相關企業(yè)營改增,而2013~2015年度又是營改增企業(yè)大范圍擴大的時間段,而營改增試點將上海自貿(mào)試驗區(qū)稅制改革的相關稅收績效已提前消化,從而使得上海自貿(mào)試驗區(qū)稅制改革在營業(yè)稅及其附加稅這單一稅種的效果不能完全體現(xiàn)。

(3)所得稅稅負率對企業(yè)綜合績效的影響。從公式7可知,所得稅稅負率SDS的回歸系數(shù)為-0.0023,說明在此期間所得稅稅負率每減少一個單位可以使得企業(yè)綜合績效提高0.0023個單位,所得稅稅負率與企業(yè)綜合績效之間成反比;從公式10可知,所得稅稅負率SDS的回歸系數(shù)為+0.000026,說明在此期間所得稅稅負率每增加一個單位可以使企業(yè)綜合績效提高0.000026個單位,所得稅稅負率與企業(yè)綜合績效之間成正比。但從此時的回歸系數(shù)數(shù)值可以看出,此時所得稅稅率的增減對企業(yè)綜合績效的影響程度非常小,幾乎可以忽略不計。這一現(xiàn)象說明上海自貿(mào)試驗區(qū)稅制改革對所得稅所造成的企業(yè)績效影響幾乎可以忽略。

同時,我們再通過流轉(zhuǎn)稅及其附加稅率和所得稅稅負率的比較可以發(fā)現(xiàn),不論是上海自貿(mào)區(qū)稅改前2008~2012年度,還是上海自貿(mào)試驗區(qū)稅改后2013~2015年度,流轉(zhuǎn)稅及其附加稅率的變化對企業(yè)綜合績效的影響程度都是高于所得稅稅負率的變化對企業(yè)綜合績效的影響。這就說明,與所得稅類的稅改政策相比,流轉(zhuǎn)稅類的稅制政策對企業(yè)經(jīng)營有更強激勵效應。

四、結論與建議

1.主要結論

(1)上海自貿(mào)試驗區(qū)相關企業(yè)的稅收負擔與其經(jīng)營績效為負相關,并且上海自貿(mào)試驗區(qū)稅改增強了這種負相關性。

(2)上海自貿(mào)試驗區(qū)企業(yè)流轉(zhuǎn)稅及其附加稅與其經(jīng)營業(yè)績?yōu)樨撓嚓P,但上海自貿(mào)試驗區(qū)稅制改革減小了這種負相關的程度。

(3)上海自貿(mào)試驗區(qū)企業(yè)所得稅稅負率對企業(yè)經(jīng)營績效的影響不明顯。

2.政策建議

(1)出臺自貿(mào)區(qū)稅制改革政策試點,進一步降低自貿(mào)區(qū)企業(yè)的總體稅負率。通過本文上海自貿(mào)試驗區(qū)稅改對企業(yè)績效影響的研究可以看出,上海自貿(mào)試驗區(qū)上市企業(yè)的總體實際稅負率仍然處于一個較高的水平,個別年份個別企業(yè)總稅負水平甚至高達99%,這說明在特定行業(yè)與年份這類企業(yè)的實際利潤遠小于所要繳納的稅收負擔,這使得企業(yè)稅后可用于擴大再投資、研發(fā)創(chuàng)新以及利潤再分配等激勵措施的資金非常有限。也可以說,高稅負嚴重制約了相關企業(yè)的發(fā)展。同時,通過本文實證研究的第一個結論也可以看到,自貿(mào)試驗區(qū)企業(yè)的實際稅負率與企業(yè)績效總水平是負相關的,并且稅改增強了這種負相關的程度。這就意味著,進一步出臺改革試點政策,降低自貿(mào)區(qū)企業(yè)的整體稅負率將更有效地提高區(qū)內(nèi)企業(yè)的實際經(jīng)營效率,改善企業(yè)的發(fā)展前景。

(2)對流轉(zhuǎn)稅的相關稅制與抵扣范圍進行改進。通過本文第二個研究結論可知,上海自貿(mào)試驗區(qū)企業(yè)的流轉(zhuǎn)稅及其附加稅稅負率與企業(yè)的經(jīng)營績效成反比,但此類稅負在本次稅改后對企業(yè)的經(jīng)營績效影響程度減小。因此,簡單地降低這類稅負的稅率顯然不是最優(yōu)的政策選擇。由于造成此類稅負率對經(jīng)營績效影響程度減小的原因很可能是自2012年年初開始的“營改增”,絕大部分行業(yè)的營業(yè)稅改征可以抵扣增值稅,使得應該由自貿(mào)試驗區(qū)稅制改革所體現(xiàn)的稅收效應被“營改增”的效應所覆蓋,同時也表明“營改增”對企業(yè)的績效是有所改善的。那么上海自貿(mào)試驗區(qū)稅制改革作為改革的創(chuàng)新與試點,可以通過完善流轉(zhuǎn)稅稅制與改進“營改增”的不足來起到示范作用。例如,現(xiàn)在“營改增”試點中將企業(yè)以年營業(yè)額大于500萬元與小于500萬元劃分為增值稅一般納稅人與增值稅小規(guī)模納稅人,增值稅一般納稅人所開具的增值稅發(fā)票可以向后進行抵扣流轉(zhuǎn),而增值稅小規(guī)模納稅人僅僅是簡單的從原來的5%的稅率降至3%的稅率,其所開具的增值稅普通發(fā)票無法向后抵扣并流轉(zhuǎn)。這種情況使得一般納稅人企業(yè)(收到小規(guī)模納稅人開具發(fā)票)因無法抵扣進項發(fā)票而造成稅率的提高(至少從5%提高到6%)。從本文的第二個研究結論可知,這會使得此類企業(yè)的經(jīng)營績效降低,不利于企業(yè)的發(fā)展。所以,建議在自貿(mào)試驗區(qū)的稅改中可以將小規(guī)模納稅人所開具的發(fā)票,也納入可以認證抵扣的范圍內(nèi),擴大流轉(zhuǎn)稅的流轉(zhuǎn)范圍,并觀察其實際效果,再推廣到更大的范圍。

(3)所得稅方面,不建議全面降低企業(yè)所得稅率,但應根據(jù)企業(yè)所處在的不同行業(yè),推出相應所得稅激勵試點,并觀察試點效果,逐步推進落實。從本文的第三個研究結論可知,上海自貿(mào)試驗區(qū)現(xiàn)有的所得稅稅制改革對區(qū)內(nèi)企業(yè)績效影響并不顯著,所以單一地降低企業(yè)所得稅稅負率不會提高企業(yè)的經(jīng)營發(fā)展水平。但是,通過與國外成熟自貿(mào)區(qū)所得稅政策比較可知,在特定的行業(yè)中,例如離岸業(yè)務(如離岸金融和離岸貿(mào)易等)方面,上海自貿(mào)試驗區(qū)的所得稅政策顯然沒有任何優(yōu)勢(國外自貿(mào)區(qū)的離岸業(yè)務都實行小于15%的所得稅稅率,并且在個人所得稅方面也實行低稅率)。上海自貿(mào)試驗區(qū)可以在這些行業(yè)領域進行先行先試。事實上,上海自貿(mào)試驗區(qū)要吸引更多、體量更大的跨國公司入駐,就必須率先在相應行業(yè)的所得稅稅制與稅率方面進行改革與完善,使得上海自貿(mào)試驗區(qū)稅制率先與國際接軌,以便日后在全國范圍內(nèi)復制推廣。

[注 釋]

① 這30家上市公司分別是:怡亞通、上海機場、上港集團、國投安信、東方航空、長江投資、上海建工、東方創(chuàng)業(yè)、浦東建設、大眾交通、華鑫股份、新世界、龍頭股份、浦東金橋、愛建集團、外高橋、錦江投資、豫園商城、陸家嘴、交運股份、上海三毛、綠庭投資、光明地產(chǎn)、錦江股份、中路股份、上海物貿(mào)、界龍實業(yè)、張江高科、龍宇燃油和華貿(mào)物流。

[參考文獻]

[1] 倪紅日,譚敦陽.稅制改革30年進程、經(jīng)驗與展望[J].稅務研究,2008(10).

[2] 黃立新,張璇.歐洲債務危機后世界稅制改革的發(fā)展趨勢[J].稅務研究,2010(12).

[3] 高培勇.新一輪財稅體制改革的戰(zhàn)略定位[N].人民日報, 2014-06-09.

[4] 胡怡建. 中國稅制改革的四大目標[N].中國社會科學報,2014-04-09.

[5] 路云. 中國稅收與經(jīng)濟增長模式及期實證分析[J].經(jīng)濟論壇,2005(2).

[6] 劉軍.我國稅制結構、稅收負擔與經(jīng)濟增長的實證分析[J].財政研究,2006(2).

[7] 童大龍,何塞,儲德銀.我國稅收政策對經(jīng)濟增長的非線性效應研究——基于總量與結構效應雙重視角的實證分析[J].商業(yè)經(jīng)濟與管理,2015(3).

[8] 余茜文.上海自貿(mào)區(qū)離岸金融市場稅收政策研究[J].中國市場,2014(18).

[9] 李晨博,李苗苗,王如燕.中國(上海)自貿(mào)試驗區(qū)財稅制度創(chuàng)新研究——基于租賃性投資效應分析[J].國際商務財會,2015(2).

[10] Marsden Kenth. Links between Taxes and Economic Growth some Empirical Evidengce[J].World Banking Working paper, 1983,No1605.

[11] Koester, Reinchard B., and Komendi, Roger C. Taxation, Aggregate Activity and Economic Growth: Further Cross-Country Evidence on Some Supply——Side Hypotheses[J].Economic Inquiry,1989,27:367-386.

[12] Plosser. The search for growth in Policies for Long Run Growth,symposium series[Z].1993 Kansas City:Federal Reserve of Kansas City,1993.

[13] Wang Ping and Chong K Yip. Taxation and Economic Growth the Case of Taiwan[J].American Journal of Economics and Sociology ,1992,51:317-332.

[14] Stokey,Nancy and Sergio Robelo. Growth Effects of Flat-Rate Taxes[J].Journal of Political Economy,1995, 103:519-550.

[15] Capolupo R. Output Taxation, Human Capital and Growth[Z].The Manchester school 168, 2000:166-183.

A Study on Tax Reform and Its Effects in Shanghai Free Trade Zone

He Jun

(Institute of Free Trade Zone,Shanghai University of Finance & Economics,Shanghai 200433,China)

Abstract: The purpose of China's Free Trade Zone (FTZ) is to innovate the reform from many areas such as finance,trade and taxation. The tax reform and innovation is an important part of the reform in the planning. At present,Shanghai FTZ is actively promoting the reform in the field of tax,and hopes to be truly in line with international standards in the field of Taxation. Based on the research of current situation of the tax reform in Shanghai FTZ,the paper studies the comprehensive operating efficiency of the micro enterprises in Shanghai FTZ. The results show that the tax reform of Shanghai FTZ has a great impact on the operating performance of the relevant enterprises. After tax reform,it strengthens the negative correlation between corporate performance and the actual tax rate,weakens the negative correlation between corporate performance and turnover tax and additional tax. Business performance does not affect the corporate income tax rate.

Key words: Shanghai;pilot FTZ;tax reform;effect

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

核科學與工程(2021年4期)2022-01-12 06:30:26

少先隊活動(2021年5期)2021-07-22 09:00:02

環(huán)境衛(wèi)生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學物理·高中(2016年12期)2017-04-22 11:53:03

人民中國(日文版)(2015年10期)2015-04-16 03:53:59