淺析城市一卡通現狀及改進意見

——以南昌市洪城一卡通為例

2018-07-24 02:40:22曹太云

北方經貿 2018年7期

關鍵詞:滿意度

曹太云

(江西財經大學,南昌330013)

一、前言

南昌“洪城一卡通”系統應借助軌道交通建設為契機,由當前主要交通領域(地鐵和公交)入手,準備逐步擴展到整個交通領域和地鐵周邊小額消費領域,最終城市“一卡通”將連接公交、地鐵、出租等公共交通行業和金融、社會福利等公眾通用行業及水、電、燃氣、物業、超市等老百姓生活消費各領域,形成“一卡多用、一卡通用”的綜合、立體網絡服務體系。

2016年7月的最后一個星期,移動支付世界的戰場的各個巨頭依然絲毫沒有停歇,依然在各大城市緊張布局。隨著城市信息化與城鎮化進程的發展,城市一卡通已成為各地城市信息化工作的重要組成部分,城市信息化建設與我國城鎮化進程的需求增大。有了NFC的幫助,似乎我們離徹底擺脫各種實體銀行卡和公交卡的日子越來越近了,但早在2014年就推出的虛擬公交和NFC-SIM卡等方案卻并沒有在全國大面積地推廣開來。究其原因,這里面當然有NFC技術實現本身的兼容性問題和用戶的使用習慣問題,但更多的還是由于手機廠商、運營商和交通運輸等各部門和機構的利益博弈,阻礙了技術造福于用戶。因此,關于NFC的普及,可能還有很長的路要走。據悉,讓公交車支持除本地公交卡外其他的支付方式,在境外城市早已試水。

二、洪城一卡通的市場分析

(一)洪城一卡通的優勢

1.內部優勢

經過調查發現,老版洪城一卡通有著大量的使用基數,其惠民便民的實用特點已經深入人心。其便攜以及功能多的特性備受好評,推廣效果定能立竿見影。

2.外部優勢

“城市一卡通”的項目得到政府的大力支持和肯定。可以利用后發優勢,可以利用其他地方的使用城市一卡通的經驗教訓。洪城一卡通多功能化系統的技術已經趨于成熟,且此項技術曾在武漢、北京等地推行多年,可以作為借鑒。因此,一卡通的升級政策在技術和服務上沒有太大的困難。

(二)洪城一卡通的劣勢

1.內部劣勢

資金管理風險大。我國大多城市“城市一卡通”均為企業建設、管理和運營,企業通過售卡提前獲得的資金理論上是所提供服務或商品的預售收入,應用于相關參與方的運營維護、采購等流動資金運用,但通常售卡所獲得的資金遠超過企業日常流動資金需求,多余部分很可能被用于投資等而流入資本市場或其他方面,超出監管范圍,存在“城市一卡通”業務運營公司經營風險轉化為社會風險的隱患。南昌市在建設方面也面臨同樣的問題。隨著日常小額消費支付使用。“公交一卡通”的地方增多,會使持卡人卡內的資金逐漸增加,如果遺失就會增加持卡人的風險。

2.外部劣勢

(1)部門間協調難

“城市一卡通”工程是涉及政府管理部門、公交公司、天然氣公司、地鐵公司等企業、銀行機構和第三方清算組織等多個領域、多個單位的系統工程,整合難度大,困難多。

(2)儲值形式限制

由于“一卡通”卡片丟失后不能掛失和補辦,持卡人一般不會在“一卡通”中存入過多現金,卡中余額的減少直接限制了持卡人的消費額,也降低了商戶的加盟熱情。一旦人們失去了對“一卡通”的信任,對于以后“一卡通”的發展將產生巨大的阻力。

(3)網絡支付方式沖擊

隨著手機APP的不斷推廣普及,加上其優秀的便捷性和安全性,手機網絡等信息產業對一卡通支付方式沖擊巨大,網絡支付比一卡通支付更加便捷實用,并且受到民眾喜愛。

(4)地域限制

洪城一卡通的使用范圍比較小,因此,部分居民不愿使用洪城一卡通。我們可以以南昌周邊城市作為試點,試點成功后將一卡通服務推向全省。如還需擴大范圍,可根據實際情況來評估全國通用一卡通的可行性,然后實施相應的具體措施。

(三)洪城一卡通的滿意度

通過運用SPSS20軟件的線性回歸分析功能求解,求解的核心是模型匯總表,ANOVA,以及系數的三大模塊,分析的參數主要有san個R方,Sig值,t值,R代表復相關系數,R方就是R的平方反映回歸方程能夠解釋的方差占因變量方差的百分比,用來評價模型的擬合效果,故也稱擬合指數或決定系數。Sig值是t統計量對應的概率值,所以t和Sig兩者是等效的,看Sig就夠了,Sig值要求小于給定的顯著性水平,一般是0.05、0.01等,Sig越接近于0越好。

經過SPSS分析得出R方為0.63,說明方程的擬合效果可接受,年齡的Sig值為0.012因其值小于0.05所以說明了年齡的因素對于一卡通的滿意度有著較為顯著的線性,同理,收入的Sig值為0.046,說明了收入因素對于一卡通的滿意度也有著一定的影響。而且通過上述數據得知,年齡、收入會對人們對于一卡通的滿意度有著較為顯著的影響,而市民的職業對其則沒有影響。交叉列表分析如下。

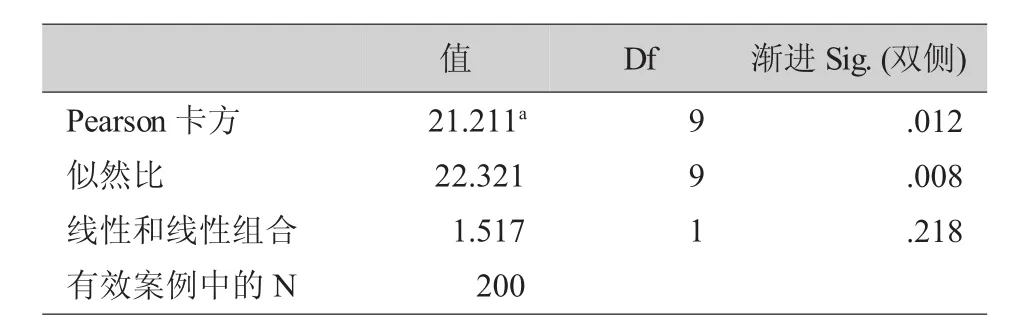

表1 年齡因素卡方檢驗

由表1可知,認為存在顯著差異,即年齡對市民對一卡通認知和滿意度有影響。

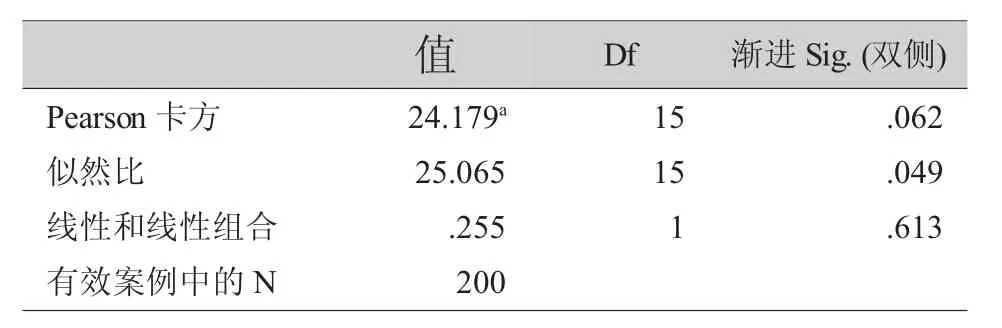

表2 市民收入因素卡方檢驗

由表2可知,認為存在顯著性差異,市民的收入對市民對一卡通認知和滿意度有影響。

表3 市民職業因素卡方檢驗

由表3可知,認為不存在顯著性,即市民的職業對一卡通認知和滿意度沒有影響。

三、相關建議

規范管理、高效運行、防范支付風險。“城市一卡通”屬于多用途儲值型電子貨幣,涉及百姓和眾多不同行業的切身利益和資金安全,需要有規范的管理機構,嚴密的發卡和清算體系,確保各方利益安全,以規避可能引發的運營和資金風險。建議政府對發卡機構資質、經營規模、儲值額度、沉淀資金用途明確界定,選擇專業化的資金清算服務組織并建立統一的業務規則,確保系統的高度安全可靠,對于資金管理,可借鑒香港特區政府對“八達通卡”的監管方式,采用金融管理當局監督管理的模式,監察小額通用支付工具在發行、流通中可能存在的漏洞,有效防范支付風險。

逐步解決存在的問題,提高南昌市民對南昌城市一卡通的滿意度。建立反饋機制,對于城市一卡通推行過程中遇到的問題及時進行反饋,并作出相應的修改措施,不斷提高城市一卡通的實用性和認可度。在城市一卡通推行初期,積極收集民意,聽取意見,了解最新動態。

增強一卡通支付方式相對于網絡支付方式的競爭力,對吸引點進一步創新。一卡通相較于網絡支付方式而言,在公共交通、資金安全等方面具有較明顯的優勢。針對于一卡通的優勢,可以進一步將其做大做強,完善各種后續機制。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

汽車觀察(2019年2期)2019-03-15 06:00:58

消費導刊(2017年20期)2018-01-03 06:27:54

西安交通大學學報(社會科學版)(2015年3期)2015-06-12 11:59:13

中國衛生質量管理(2014年4期)2014-02-28 17:42:10

太原城市職業技術學院學報(2014年11期)2014-02-27 07:39:10

江蘇衛生事業管理(2013年5期)2013-03-11 17:02:10